Equity Perps: Grandes desafíos y arranques lentos

Puntos clave

- Los equity perps siguen siendo una categoría con alto potencial pero aún no probada, con escasa adopción onchain debido a la falta de coincidencia con la audiencia, baja demanda y alternativas más populares como las opciones 0DTE.

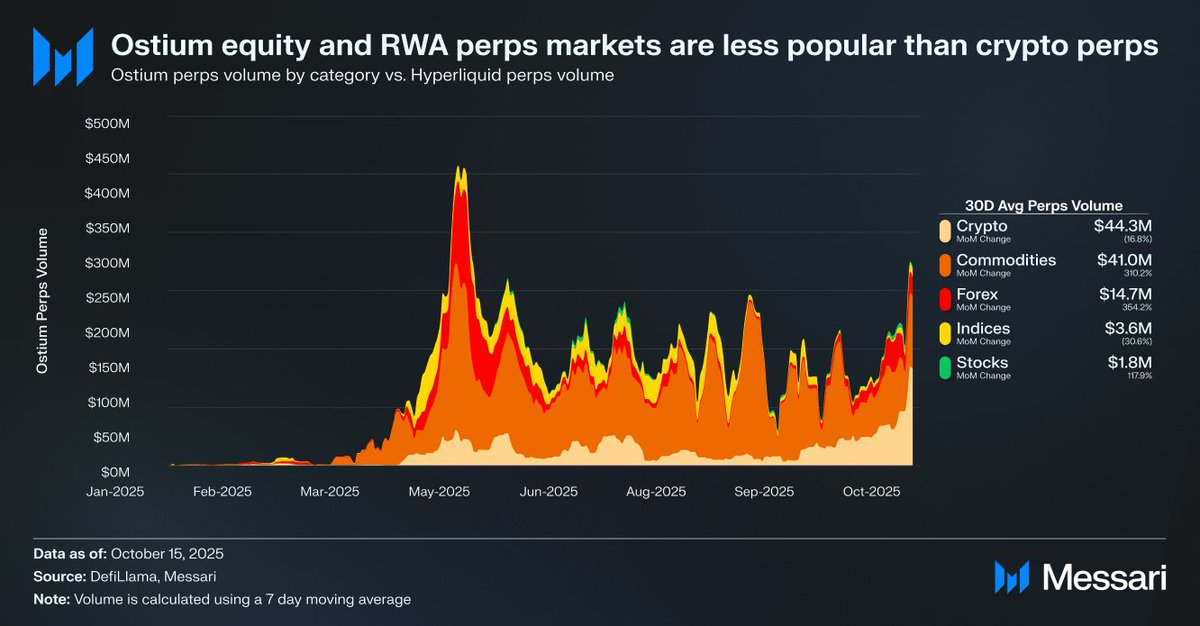

- Plataformas como Ostium registran apenas 1,8 millones de dólares en volumen diario de perpetuals de acciones frente a 44,3 millones de dólares en perpetuals de criptomonedas, lo que evidencia una adopción débil.

- Esto podría indicar una demanda latente limitada por barreras de infraestructura y regulación. La reciente actualización HIP-3 de Hyperliquid representa la mejor oportunidad para que los equity perps ganen tracción, aunque la adopción probablemente será gradual.

Fuente: Messari (@ 0xCryptoSam)

Se ha planteado que los equity perpetuals serán la próxima gran frontera para los mercados onchain, pero actualmente existen pocos datos que respalden esta hipótesis a corto plazo. Ostium, un DEX de perpetuals popular para RWAs, promedia 1,8 millones de dólares diarios en volumen de perpetuals de acciones frente a 44,3 millones de dólares en perpetuals de criptomonedas, lo que evidencia una demanda limitada.

La brecha de adopción surge por la falta de coincidencia con la audiencia. Los traders onchain muestran escaso interés por las acciones, mientras que los traders offchain en plataformas como Robinhood pueden operar acciones y opciones, pero no perpetuals. Los inversores internacionales sin acceso a acciones estadounidenses podrían ser un público objetivo lógico, aunque suelen preferir poseer el activo subyacente para obtener derechos de accionista y evitar comisiones de financiación y riesgo de liquidación.

Las acciones también enfrentan menos retos de interoperabilidad que los tokens, que se benefician de la practicidad de los synthetic wrappers. Para el inversor promedio, casi todas las acciones globales se presentan como tickers individuales accesibles desde una barra de búsqueda. Así, aunque los perpetuals añaden un componente sin permisos y resistente a la censura para las acciones, el inversor medio en acciones suele desconocerlos o no muestra interés.

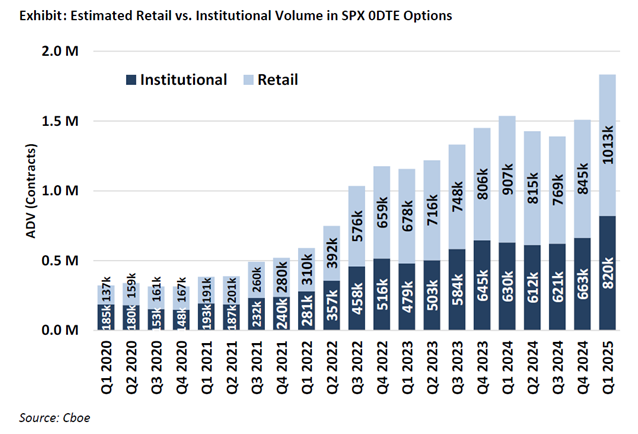

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

El usuario más probable de equity perps es el trader minorista de opciones (que impulsa%20según%20estimaciones%20publicadas%20la%20semana%20pasada%20por%20Cboe%20Market%20Intelligence.) el 50-60% del volumen de 0DTE en Robinhood). Sin embargo, los exchanges tradicionales que dependen de servicios bancarios no adoptarán equity perps hasta que exista claridad legal. La CFTC permite perpetuals para BTC y ETH, pero ambos han sido declarados no valores. Aunque los perpetuals resultan más intuitivos que las opciones, como la adopción minorista depende de la claridad regulatoria, la adopción podría demorarse más de lo previsto.

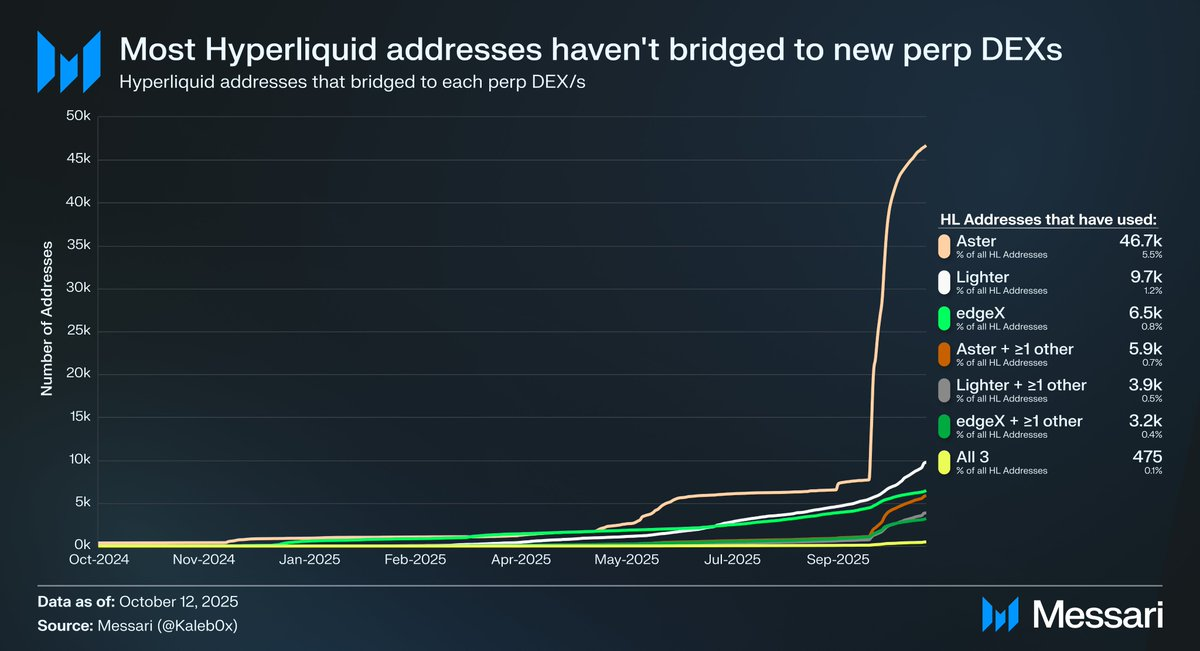

Fuente: @ Kaleb0x

Veamos cómo podrían funcionar los equity perps con HIP-3 en Hyperliquid, que habilitó mercados de perpetuals sin permisos. Menos del 10% de las direcciones de Hyperliquid han hecho bridge a Aster, Lighter y edgeX, y aún menos a varios DEXs de perpetuals, lo que sugiere que el capital en Hyperliquid es “sticky” y, por ende, de mayor calidad. Hay dos formas de interpretar estos datos sobre el futuro de los equity perps:

- Los usuarios de Hyperliquid muestran lealtad a la plataforma y es probable que prefieran Hyperliquid sobre otros DEXs de perpetuals, independientemente de los activos listados o características adicionales.

- Los usuarios de Hyperliquid están satisfechos con la oferta actual de mercados de perpetuals.

Considero que se trata de una combinación de ambas. Como los usuarios de Hyperliquid no trasladaron capital masivamente ante incentivos, probablemente sean leales a la plataforma. Pero dado que la mayor parte del volumen y el open interest en Hyperliquid, al igual que en otros DEXs de perpetuals, se concentra en los principales activos, es difícil determinar si la diversidad de mercados importa a los usuarios promedio de Hyperliquid o si los equity perps son relevantes para ellos (y, más importante aún, para los whales de Hyperliquid que concentran el 70% del open interest en Hyperliquid). Muchos de estos traders también mantienen cuentas en exchanges y brokers tradicionales, lo que limita el mercado potencial de equity perps en Hyperliquid. Además, esto podría no generar nuevo open interest o volumen para Hyperliquid, sino simplemente redirigir el flujo existente.

Aunque Ostium (22.000 millones de dólares en volumen anual de perpetuals) y los wrappers de equity tokens como xStocks (279 millones de dólares en volumen spot) aún no han alcanzado una adopción masiva, esto podría deberse a limitaciones de infraestructura más que a falta de demanda subyacente. Este patrón recuerda al crecimiento inicial de los perpetuals. GMX demostró la demanda de perpetuals onchain, pero la infraestructura no soportaba un volumen sostenido. Hyperliquid resolvió ese cuello de botella y liberó demanda latente. Siguiendo esa lógica, los equity perpetuals podrían encontrar su primer product–market fit escalable en Hyperliquid cuando HIP-3 proporcione el rendimiento y la liquidez necesarios. Los datos actuales no permiten confirmarlo, pero el precedente es sólido y merece seguimiento.

El potencial a largo plazo de los equity perps frente a las opciones 0DTE es evidente. Proyectos como Trade[XYZ] podrían aprovechar el arbitraje regulatorio y construir una base de usuarios temprana antes de la entrada de exchanges tradicionales. Sin embargo, el verdadero reto es captar a los traders minoristas offchain, algo que históricamente ha sido difícil para las aplicaciones cripto.

Para consultar mi tesis completa y cómo los equity perps se integrarán en las proyecciones de ingresos del primer año de HIP-3, revisa el nuevo informe de @ MessariCrypto:

https://messari.io/report/attached-at-the-hip-3

Descargo de responsabilidad:

- Este artículo es una reproducción de [0xCryptoSam]. Todos los derechos de autor pertenecen al autor original [0xCryptoSam]. Si tiene alguna objeción a esta reproducción, contacte al equipo de Gate Learn para su gestión oportuna.

- Descargo de responsabilidad: Las opiniones vertidas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain