العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

CFD

مشتقات عقود الفروقات على الأسهم

الأسهم الأمريكية

وصول إلى الأسهم الأمريكية وصناديق ETF الحقيقية

أسهم هونغ كونغ

تداول أسهم عالية الجودة مدرجة في هونغ كونغ

الأسهم الكورية

SK Hynix

تداول الأسهم الكورية الحقيقية واستثمر في الأصول الشائعة

العقود الآجلة للأسهم

رافع مالية عالية، وتداول على مدار 24/7

الأسهم المُرمَّزة

مدعومة بأصول أسهم حقيقية

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

أنشطة الأسهم

تداول الأسهم الرائجة واحصل على إنزالات جوية سخية

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اربح من تقلبات السوق

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

خطط نمو ثروات مميزة

الثروة مع Gate

تولى السيطرة على مستقبلك المالي

الصندوق الكمي

استراتيجيات كمية رفيعة المستوى

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

رافعة مالية بدون تصفية

GUSD

3.8٪

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

تشفير الربع الثاني: هبطت 82% من أبرز العملات بينما بقيت بيتكوين ثابتة

الملخص

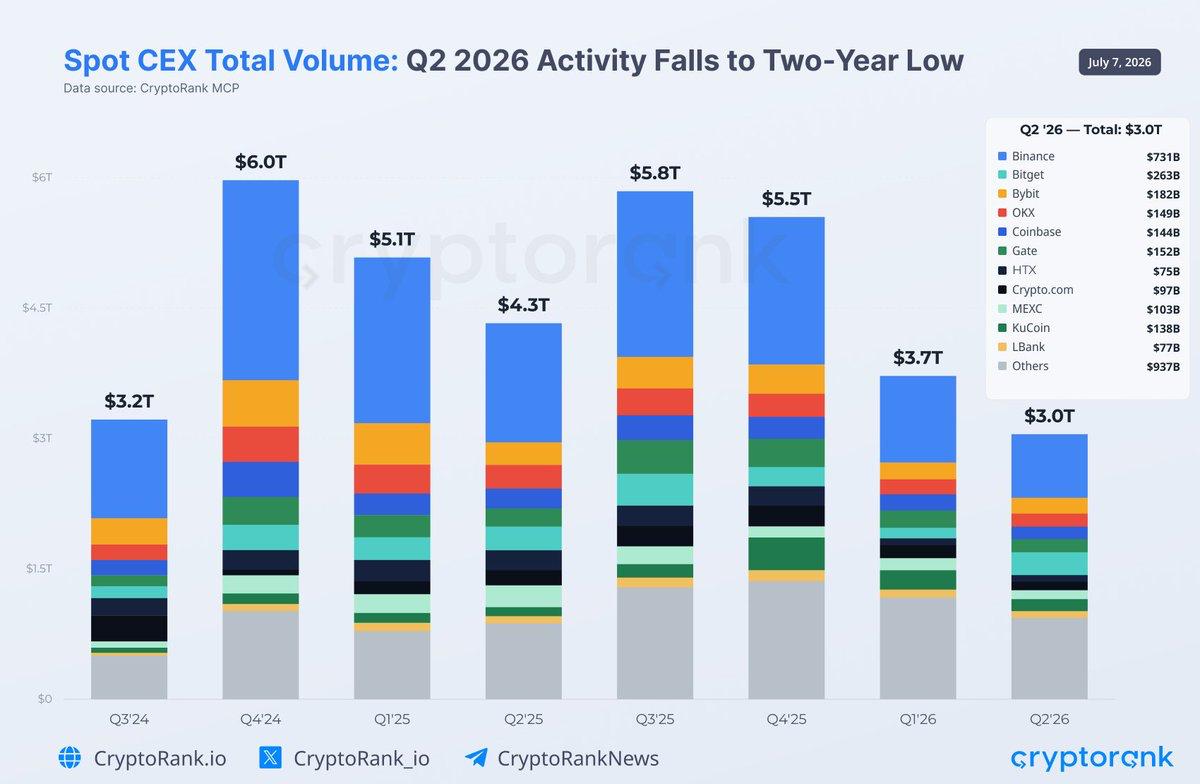

القصة نفسها، لكن بقياسين بدت أسعار العناوين في الربع الثاني مستقرة بما يكفي يوحي بالهدوء. غير أن البيانات تحتها عكست ذلك: سوق يتكدّس فيه رأس المال داخل بيتكوين، بينما تنفد المشاركة من كل ما عداها. ويلتقط أحد نماذج CryptoRank هذه الفكرة عبر الأسعار واتساع السوق؛ ويلتقط نموذج ثانٍ ذلك عبر نشاط البورصات. وبالقراءة معًا، تتعاضد القرائن: انهيار حجم التداول هو السبب الميكانيكي لانهيار اتساع تداول العملات البديلة، كما يفسر الاتساع الضيق سبب بقاء أحجام التداول ضعيفة تاريخيًا. انكمش اتساع السوق، وأخفت المتوسطات ذلك كانت أوضح علامة تحذير ليست سعر بيتكوين بل اختفاء المشاركة الواسعة. بحلول يونيو، كانت 82.1% من أفضل 100 عملة رقمية قد هبطت، وهو أضعف شهر في 2026 لاتساع العملات البديلة. قرأ العائد المتوسط على أنه إيجابي عند +8.6%، لكن هذه النسبة كانت خداعًا صنعته قفزة VELVET بنسبة 1,715%؛ في المقابل، فقدت العملة الوسيطة فعليًا 16.8%. وبعبارة أخرى، هبطت العملة “النمطية” بقوة، بينما سحبت شاذة واحدة المتوسط إلى الأعلى، وهي بصمة كلاسيكية لسوق توقفت مكاسبُه عن تدوير نفسها. كانت الضعف بنيويًا لا يقتصر على قطاع بعينه. فقد سجلت جميع القطاعات الثمانية المتتبعة عوائد وسيطة سلبية، وتصدرتها Layer 2 (-24.9%) وDePIN (-24.8%) وLayer 1 (-22.8%). وحتى الروايات الأقوى مثل AI وDeFi شهدت عددًا أكبر من الخاسرين مقارنة بالناجحين. عندما ينزف كل موضوع في الوقت نفسه، لا تكون المشكلة في أي قطاع منفرد؛ بل تكمن في غياب المشترين عبر اللوحة كاملة. بيانات البورصات تشرح السبب تظهر هذه الغيابية مباشرة في “البنية التحتية”. فقد هبط حجم التداول الفوري في البورصات المركزية إلى 3 تريليون دولار، بانخفاض 18.9% مقارنة بالربع السابق، وهو أضعف ربع منذ 2024 وأقل بنحو 50% من ذروة الربع الرابع 2024 عند 6 تريليونات دولار. إن قلة الدولارات المتبادلة هي بالضبط ما يبدو عليه انهيار اتساع السوق من جهة البورصات: عندما لا يكون لدى أغلب الرموز مشتري هامشي، ينكمش الحجم الإجمالي.

وصل إجمالي حجم تداول CEX الفوري في 2026 للربع الثاني إلى أدنى مستوى خلال عامين عند 3.0 تريليون دولار.

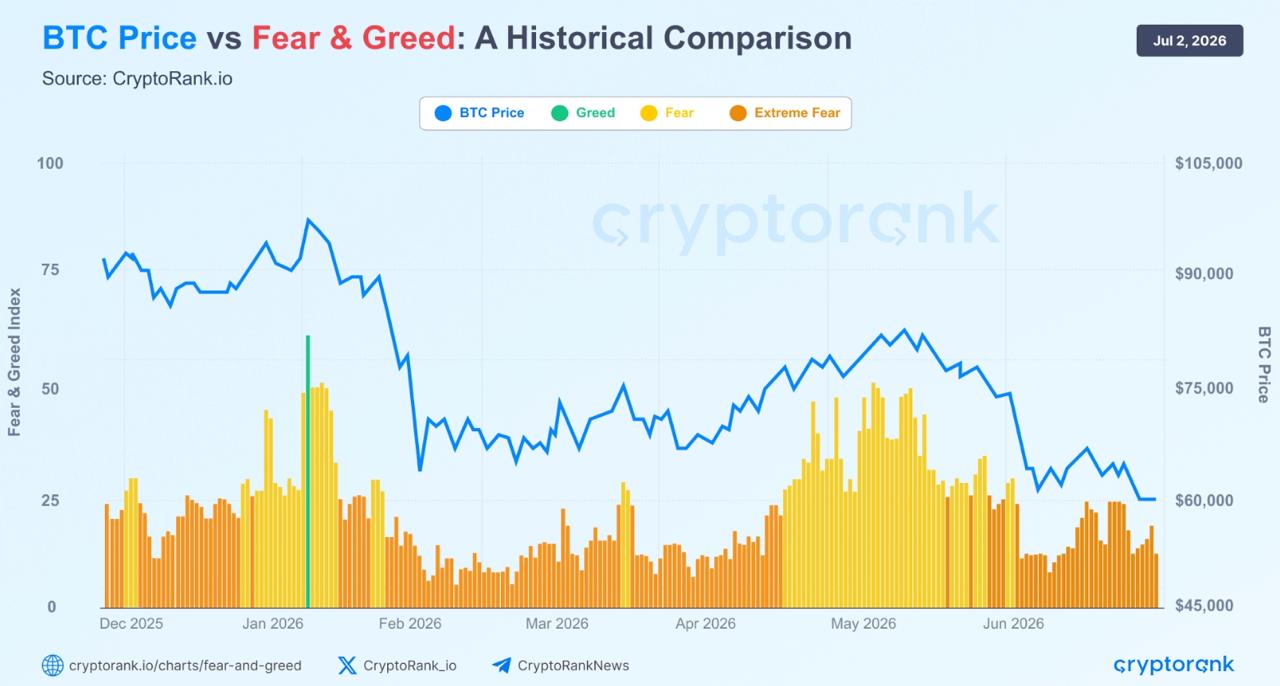

وتغلق بيانات الإدراج الحلقة. ففي الربع الثاني، أدرجت البورصات 351 رمزًا جديدًا فقط، بانخفاض 35% وهو أدنى مستوى خلال عامين، مع تمثيل 82 إدراجًا في يونيو هبوطًا بنسبة 77% مقارنة بـ 361 إدراجًا سُجّلت في سبتمبر 2025. لا تُطلق المشاريع نفسها في سوق بلا طلب، لذا فإن تجميد الإصدارات هو في الوقت نفسه عرض لمشاركة ضعيفة وسبب لها: فعدد أقل من الرموز الجديدة يعني أسبابًا أقل لعودة رأس المال المضاربي. القيمة على السلسلة تبعت الأسعار للأسفل امتد تباطؤ النشاط خارج نطاق البورصات إلى الشبكات نفسها. فقد انخفض متوسط الرسوم على السلسلة عبر القطاعات الرئيسية بنسبة 44.6% مقارنة بفترة العام حتى تاريخه السابقة. وحتى أكبر منصات تحصيل الرسوم تقلصت: Ethereum Layer 1 بنسبة 26%، والتبادلات اللامركزية بنسبة 53%، وأسواق NFT بنسبة 82%. وتهمّ الدقة هنا: فهذا لا يعني اختفاء المستخدمين، بل يعني أنهم ولّدوا قيمة اقتصادية أقل بكثير، بما يعكس مضاربة أضعف ونشرًا أقل لرأس المال. ويمكن للسوق أن يظل مأهولًا مع أنَّه يصير أكثر هدوءًا، وكان الربع الثاني هو تمامًا مثال ذلك. ابتلعت بيتكوين ما خسرته كل الأشياء الأخرى تجلت الصورة المرآوية لضعف العملات البديلة في دور بيتكوين كملاذ آمن للسوق. فقد ظلت سيادة BTC مرتفعة قرب 56% طوال الربع، وهي البصمة البنيوية لتموضع دفاعي: إذ يقوم المستثمرون بتقليص المخاطر مع الحفاظ على تخصيصهم الأكثر سيولة. أمضت بيتكوين جزءًا كبيرًا من الربع وهي تتداول قرب متوسطها المتحرك لـ 200 أسبوع، وهو واحد من أكثر مناطق الدعم طويلة الأجل مراقبة في السوق. ويمكن رؤية هذا التحصين أيضًا في بيانات المشتقات. فقد انخفض حجم العقود الآجلة الفصلية للربع الثالث على التوالي إلى 15.7 تريليون دولار، لكن كان هبوط 11% أقل بكثير من تقلص الربع السابق بنسبة 31%، وهي إبطائية توحي بأن ضغط البيع يخف. والأهم، بينما كانت سيادة Binance الفورية تتقلص باستمرار من 27% في الربع الأول إلى مستوى قياسي منخفض عند 20.9% في يونيو، فقد ظلت تمثل نحو 28% من المشتقات. يقوم المتداولون بتنويع المكان الذي يشترون فيه، لكنهم يحافظون على تركيز الرافعة على أكبر منصة، وهي إشارة دفاعية أخرى: تتجمع الرافعة حيث تكون السيولة أعمق عندما ينخفض شهية المخاطرة. لم تتحسن المعنويات، وقادت Ethereum الضعف تطابقت نفسية المستثمرين مع البيانات. فقد بقي مؤشر Crypto Fear & Greed في “الخوف الشديد” طوال معظم الربع تقريبًا، ليرتفع فوق 50 مرة واحدة فقط. وحتى حين استقرت الأسعار، امتنع المستثمرون عن اتخاذ مخاطر ذات معنى، وهي بحد ذاتها سبب بقاء أحجام التداول واتساعها مضغوطين.

تحليل تاريخي لحركات سعر BTC مقارنة بمؤشر الخوف والطمع.

وكانت Ethereum أكثر تعبيرًا عن هذا الحذر. إذ هبطت ETH بنسبة 25% أخرى في الربع الثاني، وهي أول مرة على الإطلاق تتعرض فيها لثلاثة أرباع متتالية من الخسائر، وهو تحول لافت لأصل كانت قد سجلت مكاسب في 16 من الأرباع الـ 26 الماضية بمتوسط 20%. وقد ضرب هذا التدوير البطيء لرأس المال نزولًا على منحنى المخاطر—وهو الديناميكية نفسها خلف انهيار اتساع السوق—أكبر عملة بديلة بأشد قوة. أول شرخ في الضوء ضمن هذا السياق، تميّز يونيو بارتداد بيتكوين فوق 62K دولار. فقد عاد حجم التداول الفوري الشهري إلى التحرك فوق 1 تريليون دولار ليصل إلى 1.2 تريليون دولار، بزيادة 23%، وهو أول شهر يتجاوز هذا المستوى منذ مارس. كما ارتفع حجم العقود الآجلة إلى 5.5 تريليون دولار، مع تسجيل مكسب شهري ثانٍ على التوالي، وزاد حجم DEX الدائم بنسبة 14% إلى 676 مليار دولار، حيث أعادت Hyperliquid بناء حصتها إلى 37%، لكن ما زال الارتداد الفوري مركزًا وليست له قاعدة واسعة.