العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

CFD

مشتقات CFD للأسهم الأمريكية

الأسهم الأمريكية

وصول إلى الأسهم الأمريكية وصناديق ETF الحقيقية

أسهم هونغ كونغ

تداول أسهم عالية الجودة مدرجة في هونغ كونغ

الأسهم الكورية

SK Hynix

تداول الأسهم الكورية الحقيقية واستثمر في الأصول الشائعة

العقود الآجلة للأسهم

رافع مالية عالية، وتداول على مدار 24/7

الأسهم المُرمَّزة

مدعومة بأصول أسهم حقيقية

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

GUSD

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

أنشطة الأسهم

تداول الأسهم الرائجة واحصل على إنزالات جوية سخية

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

هل يؤدي تباطؤ النفقات الرأسمالية بالضرورة إلى نهاية السوق؟

近期全球科技股波動再度加劇。背後引發波動的來源,無論是上週蘋果系列產品提價、還是本週Meta對外租售算力,核心都圍繞一個擔憂,即未來算力需求是否將放緩、Capex高增長是否難以為繼?這是市場關注的焦點。

**市場對Capex增速的擔憂,本質上是對科技股盈利增速見頂的擔憂。**本輪AI浪潮的底層驅動力是全球算力需求的增長,Hyperscalers資本開支是拉動全球科技股業績的核心引擎。美股無論硬體/軟體股,未來12個月一致預期同比均與Hyperscalers資本開支同比強相關。

**我們暫不去討論未來Capex增速的變化路徑,因為其本身實際上很難預測。**一則市場預期通常會隨著產業動態進展和公司指引不斷調整:2024-2026年,市場年初的資本開支預期增速相比實際終值都差了3倍左右。二則企業資本開支投放節奏本身就具備一定的主觀性,公佈的資本開支指引也時常依據自身業務進展出現修正。

**但市場近期的擔憂也引發了我們的一個思考:Capex放緩一定會導致行情終結嗎?換言之,業績增速高位回落,股價一定會跌嗎?這是一個值得深入探討的問題。**我們通過復盤當年科網行情典型龍頭的案例,並結合A股的相應經驗,以解答當前這個市場高度關注的核心問題。

一、增速高位回落,股價一定會跌嗎?以科網行情中的微軟為例

由於美股是本輪全球AI行情的核心拉動和情緒“錨”,我們先以科網行情中的龍頭公司微軟為例總結歷史經驗。

90年代整個科網行情的過程中,微軟雖然股價一路向上,但其並非一直維持景氣加速。1996-2000年期間,微軟實際上見到過兩次業績增速的高點:

**第一次是1997年年中。**彼時全球PC滲透率進入階段性飽和,裝機需求邊際放緩、企業IT採購進入階段性休整,疊加前期業績高基數影響,微軟EPS_TTM同比自70%的高點見頂下滑。

**第二次是大家更為熟知的2000年3月。**隨著“千年蟲”換機潮提前透支資本開支需求,龍頭公司訂單大幅萎縮,微軟EPS_TTM同比自50%以上的高點一路下滑、甚至轉負。

**但這兩次業績增速的見頂反映到股價上,則是兩種截然不同的結果。**1997年年中的業績見頂只是使得微軟的股價走平,並未出現系統性下跌。1998 年業績增速重回上行後,股價也隨之開啟新一輪上漲。而2000年3月的業績增速見頂則確認了股價的高點,全年微軟股價跟隨業績增速一路下行,直到2001年業績增速觸底企穩後,股價才止跌。

**為何會出現差異?我們認為業績增速的“絕對值”很重要,30%或是關鍵分水嶺。**97年年中雖然業績增速開始下滑,但最低維持在30%附近,仍處於“高增長”區間,因此反映到股價上也僅是走平而非系統性下跌。但2000年3月的下滑則是一路跌破30%甚至轉負,“高增長”邏輯的瓦解使得股價開啟持續下行通道。

**為何是30%?**美股科技製造龍頭的估值中樞一般在30倍PE附近,30%的業績增速相對其估值來說是一個較為合意的水平。

因此,我們通過復盤科網行情中的微軟,得到一個重要結論:增速高位回落不一定會導致行情系統性終結,如果業績能夠維持在高增長區間、能夠匹配當下的估值,股價並不一定會出現系統性下跌。30%業績增速是一個重要分水嶺。

**此外,復盤來看,在一段難以輕易證偽的大型產業趨勢中,對於“高增長邏輯是否能夠持續”,市場本身也會有自己的評判標準。只有當增長邏輯瓦解的信號足夠強時,市場才會徹底打破原有的定價邏輯,否則往往會等待更明確的基本面驗證信號。**科網行情當中,階段性的滲透率放緩不足以終結一段大的產業趨勢行情。真正導致行情系統性終結的,是“換機潮需求不再”,這類動搖資本開支底層支撐的核心需求拐點。

對應到本輪,一是Capex的爆發跟隨AI商業化進展,往往是非線性的、不可預測的。未來即使在某一個時間點增長階段性放緩,也並不一定會導致行情的終結。只要龍頭業績增速能夠繼續維持在高增長區間,即便增速邊際回落,股價未必系統性下跌;二是要區分導致Capex放緩的底層邏輯。若是源於AI產業終端需求的確認放緩,則需要提高警惕,否則可以等待更明確的驗證信號。

二、A股也是如此嗎?

**個股層面,如果以龍頭中際旭創作觀察,也能夠得到類似的結論。**2024年年中,隨著全球資本開支及龍頭淨利潤增速均走過了產業初期低基數增長最快的階段,中際旭創業績增速見頂下滑,其所導致的股價波動在事後來看僅僅是“主升浪”之前的小幅擾動(且跌幅大多還是由DeepSeek敘事、貿易戰等情緒層面的衝擊貢獻)。2025年年中,隨著全球資本開支進入新一輪爆發週期、業績增速見底回升後(74%即止跌,高增長邏輯並未受到系統性衝擊),股價也進入“主升浪”階段。

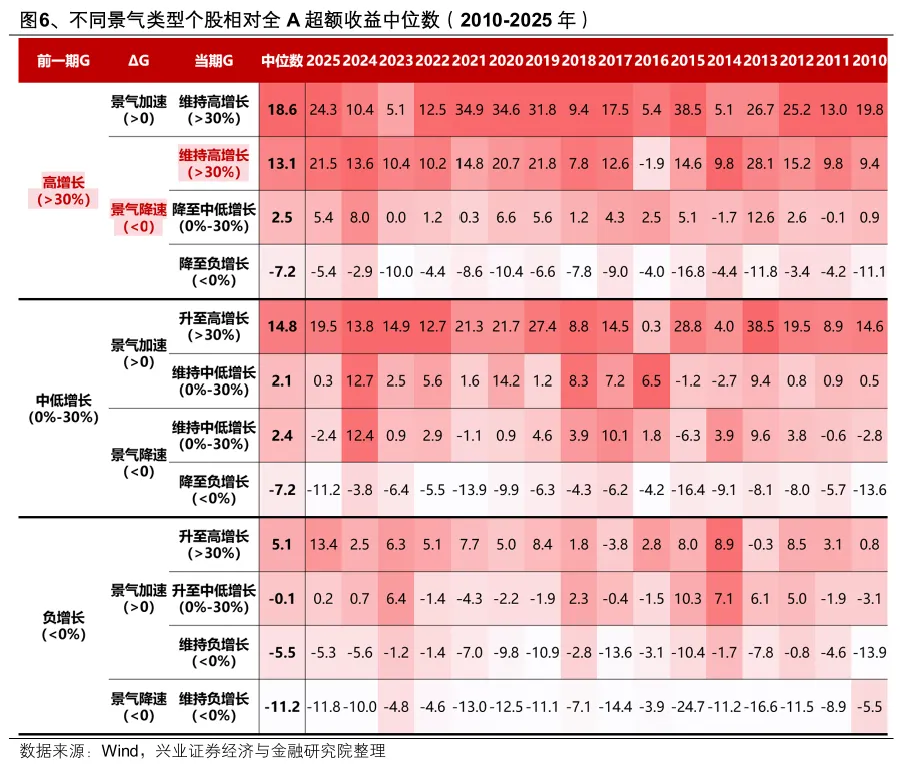

**而從整體的統計層面,是否依然有這個規律?**我們根據當期業績增速以及相對前一期業績增速的變化,並以30%作為“高增長”的閾值,將所有個股分為不同的景氣類型。統計2010-2025年不同景氣類型個股相對全A超額收益中位數:

“高增長且景氣加速”無疑是市場最青睞的一種景氣類型。部分年份,“中低速景氣加速至高增速”這一景氣類型由於表現出較強的業績彈性或者增長邏輯,也會獲得市場更加積極的定價。

更重要的是,當高增長的行業或公司出現景氣降速、業績增速回落時,股價表現並不一定下跌,而是取決於業績增速所處的水平:1)若繼續維持在30%以上、保持高增長,則仍能取得較高超額收益;2)若從>30%降至0-30%中低增速時,超額收益將明顯收斂;3)若直接降至負增長,超額收益也將轉負、跑輸市場。

因此,從A股的統計規律也能得到同樣的結論:“高增長且景氣加速”固然最好;但若高增長公司景氣降速,股價也不一定會下跌,“增速是否跌破30%”是超額收益是否大幅收斂的關鍵閾值。

三、對於Capex,後續核心關注哪些現實驗證?

在釐清Capex增速、業績增速對於股價的影響邏輯後,對於Capex增速本身而言,當前業績空窗期,無論是蘋果還是Meta本質上都是“敘事”,即將到來的美股業績期才是真正的驗證窗口。後續核心需要關注哪些現實驗證?

**第一,財報季將是資本開支預期上修的重要窗口,關注雲廠的新一輪資本開支指引,能否打破26年Capex增速見頂的預期。**參考歷史經驗,每當財報季上市公司披露新的指引,都是市場對於Capex預期上修的重要窗口。按照當前市場的一致預期預期推算,今年三四季度或是資本開支增速的最高點。如果新一輪指引能夠打破Capex增速見頂的預期,對於核心公司的股價而言無疑又是一輪強勁的催化。

**第二,市場預計北美雲廠今年存量自由現金流將轉負,從而質疑資本開支持續性。但更重要的是未來經營現金流的增長,是否能夠支撐資本開支的高增,7月下旬幾大核心雲廠的財報是關鍵驗證窗口。**只要雲和AI業務收入帶來的經營現金流的增長能夠超過資本支出的增長,未來自由現金流也會轉正,對應高資本開支可持續。今年以來,核心北美雲廠遠期營收預期持續上修,7月下旬四大北美核心雲廠將陸續披露財報,是AI業務收入是否能夠支撐其資本開支高增的關鍵窗口。

**最後,從本質上看,Capex的變化主要由投資回報率決定,而投資回報率在當前則與頭部大模型廠商的ARR掛鉤。這一數據等Anthropic上市後會更透明,有望繼續支撐ROI和Capex“螺旋上升”。**只要算力依然能夠提升AI性能、tokens生成的ROI依然能夠維持可觀,頭部大模型廠商就將持續加碼資本投入。雲服務商作為“算力供給方”獲得的間接收益足以支撐其進一步抬升資本開支。

四、當前時點的配置思路

7月進入中美業績期,景氣的相對強弱、業績的相對變化依然是配置的核心線索。

**對於市場景氣共識較強的AI算力、上游資源品(尤其是有色、化工、玻纖等AI相關材料)而言,前期受海外波動影響較大之後,隨著國內中報業績預告披露,有望逐步進入再配置區間。**存儲、光纖光纜、液冷、電子特氣板塊中,已有幾家公司披露亮眼中報業績預告,驗證二季度AI產業鏈高景氣度。後續龍頭核心公司的業績預告,有望是更加強勁的催化。

**其中,對於光通信、PCB為代表的北美算力鏈,**前期算力行情“縮圈”至存儲產業鏈,且近期受海外影響下跌較多,當前A股北美算力鏈與國產算力鏈龍頭比價已經加速回落至去年6月的水平,其帶來的配置信號意義需要重視。

另外,在7月中下旬美股業績期到來之前,市場可能仍會尋找國內自身的一些低位績優行業作補漲。當前來看主要包括:鋰電產業鏈、創新藥、券商、農化、煉化、肉雞等。

本文來源:興證策略張啟堯團隊

風險提示及免責條款