العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

CFD

مشتقات CFD للأسهم الأمريكية

الأسهم الأمريكية

وصول إلى الأسهم الأمريكية وصناديق ETF الحقيقية

أسهم هونغ كونغ

تداول أسهم عالية الجودة مدرجة في هونغ كونغ

الأسهم الكورية

SK Hynix

تداول الأسهم الكورية الحقيقية واستثمر في الأصول الشائعة

العقود الآجلة للأسهم

رافع مالية عالية، وتداول على مدار 24/7

الأسهم المُرمَّزة

مدعومة بأصول أسهم حقيقية

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

GUSD

سك GUSD للحصول على عوائد أصول العالم الحقيقي (RWA) للخزانة

أنشطة الأسهم

تداول الأسهم الرائجة واحصل على إنزالات جوية سخية

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

IPO Access

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

المنصة التنبئية: الساحة الثانية وراء معركة سوق التوقعات

المؤلف: كلوي، ChainCatcher

خلال العامين الماضيين، أصبحت أسواق التوقعات أكثر السرد إبهارًا في صناعة العملات المشفرة. حيث بلغ إجمالي حجم التداول في المسار بأكمله نهاية العام الماضي حوالي 10 مليارات دولار، مع تسارع زخم النمو الشهري في النصف الثاني من عام 2025.

لكن في الطرف الآخر من هذا الاحتفال، هناك دور دائمًا يقف خارج الأضواء، ويتعرض للانتقادات من المستخدمين بشكل متكرر حتى يصبح الأمر دراميًا: المُنَبِّئ.

سيف ذو حدين لـ UMA

على مدار العام الماضي، كانت هناك عدة جدالات كبيرة حول Polymarket، منها جدل حول ما إذا كان الرئيس الأوكراني زيلينسكي يرتدي بدلة (حجم التداول التراكمي 237 مليون دولار)، واتفاقية المعادن الأوكرانية (تتعلق بـ 7 ملايين دولار، حيث استخدم كبار المستثمرين حوالي 5 ملايين UMA للتحكم في التصويت)، وما إذا كانت إدارة ترامب ستكشف عن ملفات الأطباق الطائرة في 2025 (سوق بقيمة 16 مليون دولار، ووصفه المستخدمون بأنه "احتيال الحوت")، وكلها كانت تتعلق مباشرة بنفس المصدر: مُنَبِّئ UMA Optimistic Oracle وهيكلية حوكمة رمزه.

تصميم مُنَبِّئ UMA Optimistic هو: أي شخص يقترح نتيجة، ويودع ضمانة؛ وخلال فترة التحدي (عادة ساعتان)، إذا لم يُقدم أحد اعتراضًا، يُعتبر النتيجة صحيحة بشكل افتراضي؛ وإذا وُجد اعتراض، يقرر حاملو رموز UMA عبر آلية التحقق من البيانات (DVM) التصويت.

مزايا هذه الآلية واضحة: رخيصة، قادرة على التعامل مع الأحداث طويلة الذيل، وقادرة على معالجة "المسائل الذاتية"، مثل "هل تعتبر ملابس زيلينسكي بدلة رسمية أم لا"، وهي مشكلة لا يمكن أن تتعامل معها أسعار المُنَبِّئين التقليديين.

لكن، كشفت عدة جدالات حول Polymarket عن عيوب في هذا التصميم. على سبيل المثال، في مارس من العام الماضي، حدث اتفاق المعادن الأوكراني، حيث بلغ حجم التداول حوالي 7 ملايين دولار، وركز على ما إذا كان ترامب سيتوصل إلى اتفاق مع أوكرانيا بشأن المعادن النادرة قبل أبريل.

على الرغم من أن النتيجة لم تتضمن توقيع أي اتفاق، إلا أن السوق تم تسويته بـ "نعم". وفقًا لتقارير The Defiant وCryptopolitan، السبب الرئيسي هو أن أحد كبار المستثمرين في UMA يمتلك حوالي 5 ملايين UMA عبر ثلاثة حسابات، وهو ما يمثل حوالي 25% من وزن التصويت في تلك الجولة، ووجه التصويت لصالح "نعم". ثم أعلنت Polymarket في منشور على Discord أن: "هذه ليست عطلًا في النظام، بل هي نتيجة لآلية الحوكمة، ولذلك نرفض استرداد الأموال."

يمكن القول إن اعتماد Polymarket على UMA يواجه الآن مخاطر نظامية. فالمُنَبِّئ الذي كان يُصمم ليكون "حكمًا محايدًا للحقيقة" أصبح الآن، بسبب توزيع رموز الحوكمة المركز، أداة لسيطرة قلة على نتائج السوق.

وفقًا لمنصة بيانات الأصول المشفرة RootData، حتى سبتمبر من العام الماضي، عندما بدأت Polymarket ترويج أحداث العملات المشفرة، كانت بحاجة ماسة إلى مصدر بيانات أكثر تحديدًا، لذلك بدأت في تفويض جزء من عمليات التسوية إلى مُنَبِّئ آخر مختلف تمامًا: Chainlink.

Chainlink: مأزق القائد من نوع آخر

ذكرت تقارير CoinDesk أن Polymarket بدأت في إدخال Chainlink لتحسين طريقة تحديد نتائج التوقعات. وأعلن الطرفان أن Polymarket ستستخدم Chainlink لتسوية الأسواق المتعلقة بأسعار الأصول تلقائيًا، بهدف تقليل التأخير وخطر التلاعب. في البداية، ركزت على أسواق أسعار الأصول المشفرة، واستكشفت أيضًا تطبيقاتها في الأسواق ذات الطابع الذاتي أكثر.

تكمن أهمية هذه الشراكة في أن Polymarket، التي كانت تعتمد سابقًا على نظام UMA القائم على "موافقة جماعية ذاتية"، أضافت مسارًا آخر يُسلم فيه البيانات مباشرة إلى Chainlink لقراءة أسعار السوق، ويُحكم عليها تلقائيًا.

من حيث هيكل السوق، يُعد Chainlink بلا منازع زعيم سوق المُنَبِّئين، حيث تتجاوز حصته في سوق المُنَبِّئين 87% من القيمة السوقية، ويمثل TVS حوالي 61.58% (حوالي 629 مليار دولار)، مع فجوة واضحة عن المركز الثاني Chronicle (10.15%) والثالث RedStone (7.94%).

يمكن القول أيضًا إنه تقريبًا قد استُهلك في سوق DeFi. فبروتوكولات رئيسية مثل Aave، GMX، Synthetix تعتمد على تسوية وتحديد الأسعار عبر Chainlink، وكذلك Curve كمصدر أمان، وLido كمعيار عبر السلاسل، كلها تعتمد على خدمات Chainlink المختلفة.

تمثل حصتها السوقية في انتشارها، حيث توفر Chainlink حوالي 2000 تغذية سعرية (Price Feeds) على حوالي 27 سلسلة، وتُشغل 37 شبكة بخدمات تدفق البيانات (Data Streams) ذات التأخير المنخفض والتحديث عند الطلب؛ كما أن شبكة CCIP (بروتوكول التواصل عبر السلاسل من Chainlink) تغطي الآن 70 شبكة عامة وL2، ويُتاح حوالي 200 رمز عبر CCIP كمعيار عبر السلاسل.

هذا الحجم يعكس أن Chainlink توسع من مجرد وسيط أسعار على سلسلة واحدة إلى طبقة تبادل المعلومات والأصول بين عدة سلاسل.

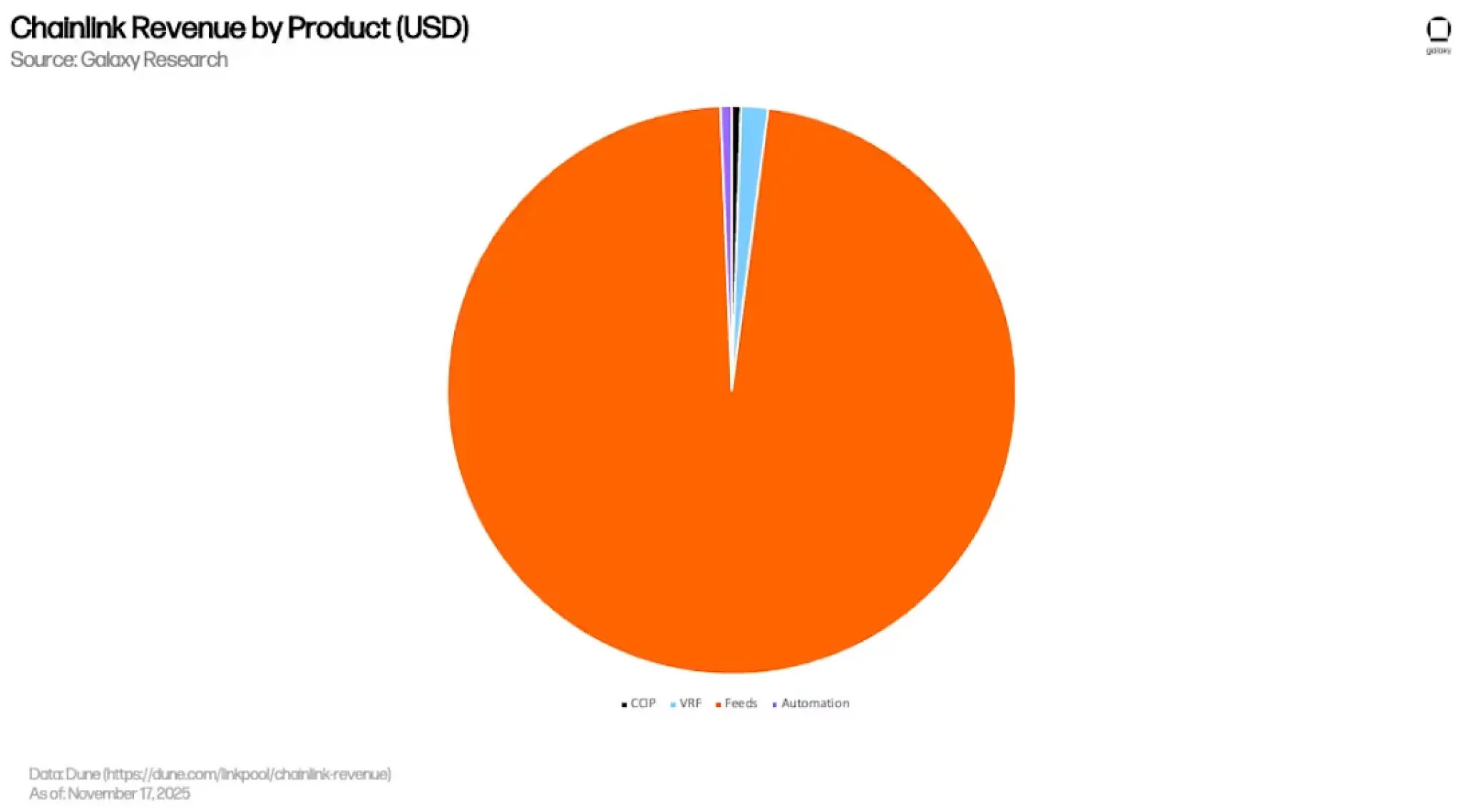

لكن، هذا التشبع يعني أن نمو سوق DeFi لم يعد يدفع النمو المستقبلي لـ Chainlink. وفقًا لتقرير من Galaxy، فإن حوالي 97% من إيرادات Chainlink (حوالي 3.99 مليار دولار) تأتي من Price Feeds، بينما تمثل VRF (الأرقام العشوائية القابلة للتحقق، المستخدمة في إنشاء NFT والألعاب على السلسلة)، والأتمتة (Automation)، وCCIP، حوالي 1.5%، 0.6%، و0.5% على التوالي.

**

**

**

بعبارة أخرى، فإن تدفقات التمويل لـ Chainlink مركزة بشكل كبير على أكثر خدماتها نضجًا وتجارة، وهي تغذية الأسعار، التي سوقها ممتلئ بالفعل، مع إمكانيات نمو هامشية محدودة.

وفيما يخص ذلك، ردت Chainlink عبر الاعتماد على ثلاثة مسارات لزيادة النمو.

أولها هو RWA والتمويل المؤسسي.

من خلال شبكة تعاونها، يمكن ملاحظة أنها تعاونت سابقًا مع Swift وعدة مؤسسات لإجراء تجارب على التوكنات عبر السلاسل للأصول المادية؛ وفي العام الماضي، دفعت مع 24 مؤسسة مالية رئيسية لمبادرة توثيق البيانات الخاصة بالإجراءات الشركاتية على السلسلة، مع تجربة DTCC Smart NAV التي تنشر بيانات صافي قيمة الصناديق المشتركة على السلسلة.

وفي ذات العام، تعاونت Chainlink مع ماستركارد لتمكين أكثر من 3 مليارات من حاملي البطاقات من عمليات شراء مشفرة عبر السلسلة؛ كما أن وزارة التجارة الأمريكية (BEA) تستخدم بيانات Chainlink لتوثيق بيانات الناتج المحلي الإجمالي، ومؤشر الإنفاق الشخصي، وغيرها من البيانات الاقتصادية الكبرى، مع تغطية مبدئية لعشر سلاسل عامة.

ثانيها هو CCIP للاتصال عبر السلاسل.

أصبح CCIP أحد المعايير المختارة للربط بين السلاسل. حيث أجرى JPMorgan مع شركائها، مثل Kinexys وOndo، تجارب على تسوية سندات الخزانة الأمريكية عبر CCIP؛ واستخدمت Aave هذه التقنية لدفع GHO عبر السلاسل، وLido اعتمدته كمعيار رسمي لـ wstETH؛ وفي نفس العام، أُطلق CCIP على منصة Aptos، ممتدًا إلى نظام Move البيئي.

حتى أكتوبر 2025، بلغ حجم التحويلات عبر CCIP حوالي 2 مليار دولار.

ثالثها هو سوق التوقعات و"تمويل تسوية الأحداث".

تُعد عملية دمج Polymarket بداية هذه المسار. فهي تمثل توسع Chainlink من خدمة "أسعار الأصول" إلى مجال أوسع هو "تسوية الأحداث". ومع تزايد الطلب على أسواق التوقعات التي يمكن تسويتها تلقائيًا، مثل الأسهم، السلع، الصناديق المتداولة، والمؤشرات الاقتصادية، وجدت Chainlink فرصة لتوسيع نطاق عملها في هذا المجال، وهو امتداد طبيعي لعملها في تحديد الأسعار.

بشكل عام، على الرغم من أن Chainlink لا تزال في موقع الزعامة، إلا أن نمو مُنَبِّئي الأسعار التقليدي في DeFi قد بلغ ذروته؛ فهي بحاجة إلى الاعتماد على RWA، التمويل المؤسسي، CCIP، وسوق التوقعات لابتكار مسار نمو جديد.

هذه المسارات تحمل إمكانيات كبيرة. وفقًا لتقديرات BCG، قد تصل قيمة توكنات RWA إلى 16 تريليون دولار بحلول 2030، بينما تتعامل شبكة SWIFT مع حوالي 150 تريليون دولار سنويًا، لكن مع فترات تسوية تمتد لسنوات، بينما يُحتمل أن يكون لدى حاملي التوكنات صبر يقاس بالأيام.

هذا التفاوت قد يكون ضغطًا رئيسيًا على Chainlink، كقائد السوق، في عام 2026.

العديد من المُنَبِّئين ينهشون حصة سوق التوقعات

في أوائل أبريل من هذا العام، أعلنت Polymarket عن تعاون مع Pyth Network.

على منصتها، تتوفر أسواق توقعات قصيرة المدى للذهب، الفضة، النفط الخام WTI، الغاز الطبيعي، بالإضافة إلى أكثر من عشرة أسهم أمريكية مثل NVDA، AAPL، TSLA، COIN، PLTR، وأسواق مؤشرات رئيسية وصناديق متداولة، حيث تُقدم بيانات التسوية عبر Pyth بشكل مباشر عبر WebSocket بشكل لحظي، مع تحديث كل ثانية.

Pyth كمصدر بيانات من الدرجة الأولى (يُصدره مباشرة من خلال شركات الوساطة مثل Jump Trading، Jane Street، Blue Ocean، LMAX، وغيرها)، يعتمد على نموذج السحب عند الطلب (pull)، ويمكن تسليم البيانات بسرعة منخفضة إلى طبقة التطبيقات.

وهذا التوزيع في المهام ليس خيارًا حصريًا لـ Polymarket فقط. فشركة Kalshi، التي تخضع لتنظيم CFTC في الولايات المتحدة، أدمجت أيضًا Pyth كمصدر لبيانات التسوية لمنتجاتها الجديدة، والتي تشمل الذهب، الفضة، نفط برنت، الغاز الطبيعي، النحاس، الذرة، فول الصويا، والقمح؛ كما أن Pyth Pro توفر لمزودي السيولة في Kalshi وصولًا مباشرًا إلى بيانات السوق، مع خطط للتوسع إلى مؤشرات وأسهم وعملات أجنبية.

عندما تختار Polymarket وKalshi كلاهما Pyth كمصدر تسوية للأصول المالية التقليدية، فهذا لا يعكس قرارًا فنيًا فرديًا فحسب، بل يعبر عن توجه عام في سوق التوقعات نحو "طبقة تسوية البيانات عالية التردد للمؤسسات".

Pyth بذلك، حصلت على جزء من السوق، لكن هذا الموقع هو "جزء من فئة الأصول المالية التقليدية"، بينما تتنافس Chainlink مع مشاريع العملات المشفرة، وUMA مع الفئة الذاتية.

من خلال هذا الهيكل الثلاثي، يمكن ملاحظة واقع سوق المُنَبِّئين في سوق التوقعات.

أولًا، لا يمكن لأي مُنَبِّئ واحد أن يخدم سوق توقعات ناضج بالكامل.

آلية حكم UMA لا تتعامل مع الأسعار عالية التردد؛ نموذج تدفق البيانات على السلسلة من Chainlink ليس الحل الأمثل للتسويات في الأحداث ذات الزمن الميلي ثانية؛ وPyth، رغم تفوقه في أسعار منخفضة التأخير، لا يمكنه التعامل مع النصوص أو البيانات غير الرقمية.

ثانيًا، كلما أدخل Polymarket مُنَبِّئًا جديدًا، فهو يوسع خارطة "الأحداث القابلة للتداول".

من أحداث غير قياسية مع UMA، إلى الأصول المشفرة مع Chainlink، ثم الأصول المالية التقليدية مع Pyth، كل خطوة تدمج مزيدًا من عدم اليقين في العالم الحقيقي ضمن نطاق الرهانات على السلسلة. وإذا استمرينا في هذا المنطق، فستصبح المؤشرات الاقتصادية الكبرى (مثل الناتج المحلي الإجمالي، مؤشر أسعار المستهلك، قرارات الفائدة)، وقرارات البنوك المركزية، وأرباح الشركات، وحتى إعلانات نماذج الذكاء الاصطناعي، فئات سوقية محتملة لـ Polymarket.

طالما توجد مصادر بيانات قابلة للتحقق، يمكن بناء سوق مقابلها.

وبالعكس، فإن ذلك يعني أيضًا أن توسع سوق التوقعات بشكل مفرط لن يترك أي مُنَبِّئ واحد يستفيد بشكل حصري. فكل سوق جديد يُخصص لأكثر مُنَبِّئ ملاءمة لمعالجة نوع البيانات، مع مشاركة متعددة وتداخل محدود.

الختام

بحلول عام 2026، أصبح سوق المُنَبِّئين، من كونه مجرد "أنابيب بيانات" في البداية، يتطور ليصبح "طبقة الحقائق القابلة للتحقق" التي تدعم الاقتصاد على السلسلة بأكملها.

لم تعد خدماته تقتصر على تسوية وتقييم الأصول في DeFi، بل تشمل التحقق من الامتثال للأصول على السلسلة، ونقل المعلومات عبر السلاسل بشكل موثوق، وتسوية عدم اليقين في العالم الحقيقي عبر أسواق التوقعات.

وأسواق التوقعات هي العدسة المكبرة لمراقبة المنافسة في هذه المنطقة الحمراء.

التقسيم الثلاثي لـ Polymarket، إلى جانب اختيار Kalshi المماثل في الأصول المالية التقليدية، يكشف عن حقيقة: لا يوجد مُنَبِّئ واحد يمكنه خدمة تطبيقات السلسلة الناضجة بشكل كامل. كل موضوع على المنصة يُخصص لأكثر مُنَبِّئ ملاءمة لمعالجة نوع البيانات ذات الصلة.

البنية التحتية تتفكك بالفعل. لكن، مع عدم قدرة أي مشروع على الاستحواذ على كامل الأرباح، فمن يمكنه أن يظل حقًا لا غنى عنه؟