العقود الآجلة

وصول إلى مئات العقود الدائمة

CFD

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

Pre-IPOs

افتح الوصول الكامل إلى الاكتتابات العامة للأسهم العالمية

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

عروض ترويجية

AI

Gate AI

شريكك الذكي الشامل في الذكاء الاصطناعي

Gate AI Bot

استخدم Gate AI مباشرة في تطبيقك الاجتماعي

GateClaw

Gate الأزرق، جاهز للاستخدام

Gate for AI Agent

البنية التحتية للذكاء الاصطناعي، Gate MCP، Skills و CLI

Gate Skills Hub

أكثر من 10 آلاف مهارة

من المكتب إلى التداول، مكتبة المهارات الشاملة تجعل الذكاء الاصطناعي أكثر فعالية

GateRouter

ختر بذكاء من أكثر من 40 نموذج ذكاء اصطناعي، بدون أي رسوم إضافية 0%

أول تقرير سنوي للبنك الزراعي والتجاري في الأسهم الصينية يصدر! بنك تشونغتشينغ الزراعي والتجاري يحقق زيادة في الإيرادات وصافي الأرباح، مع تحقيق نمو مزدوج في إيرادات وصافي أرباح عام 2025، ويصل إجمالي الأصول إلى 1.66 تريليون يوان

مراسل جريدة اليوم| Zhang Yi تحرير اليوم| Wei Wenyi

أصدر أول تقرير سنوي لبنك الزراعة والشركات المدرج في سوق الأسهم الصينية.

في مساء 25 مارس، نشر بنك الزراعة والشركات في تشونغ تشينغ (SH601077، سعر السهم 7.13 يوان، القيمة السوقية 809.75 مليار يوان، المشار إليه فيما يلي بـ "بنك تشونغ تشينغ") تقريره السنوي لعام 2025، ليصبح أول بنك زراعي مدرج في سوق الأسهم الصينية يكشف عن تقريره السنوي لعام 2025.

تظهر البيانات المالية أنه حتى نهاية عام 2025، بلغ إجمالي أصول البنك حوالي 1.66 تريليون يوان، بزيادة قدرها 9.95% على أساس سنوي، وهو أعلى معدل نمو خلال السنوات الأربع الماضية؛ وحقق البنك إيرادات تشغيلية سنوية تقارب 286.48 مليار يوان، وصافي ربح يقارب 124.20 مليار يوان، بزيادة سنوية قدرها 1.37% و5.35% على التوالي.

وفقًا للتقرير السنوي، أوصى مجلس إدارة بنك تشونغ تشينغ بتوزيع أرباح نقدية عن السنة المالية 2025 بمعدل 1.1755 يوان لكل 10 أسهم، بإجمالي 13.35 مليار يوان. وبالإضافة إلى توزيعات الأرباح النصف سنوية، سيكون إجمالي توزيعات الأرباح السنوية 36.45 مليار يوان، ومعدل توزيعات الأرباح 30.5%.

نمو صافي دخل الفوائد بنسبة 7.85%

----------------

أظهر التقرير السنوي أنه في عام 2025، حقق بنك تشونغ تشينغ إيرادات تشغيلية تقارب 286.48 مليار يوان، بزيادة قدرها 1.37% على أساس سنوي؛ وحقق صافي ربح يقارب 124.20 مليار يوان، بزيادة قدرها 5.35% على أساس سنوي.

من حيث هيكل الإيرادات، جاء حوالي 85% من إيرادات البنك التشغيلية من صافي دخل الفوائد، حوالي 242.61 مليار يوان، بزيادة قدرها 7.85% على أساس سنوي. مع تعزيز السيطرة على معدلات الفائدة على الودائع، وتعديل هيكل الديون، بلغ معدل الفائدة المدفوعة للودائع 1.45%، بانخفاض 28 نقطة أساس على أساس سنوي؛ وبلغت الفوائد المدفوعة حوالي 222.05 مليار يوان، بانخفاض 9.71% على أساس سنوي؛ ومعدل الفائدة الصافية 1.51%، ثابتة مقارنة بالعام السابق؛ ومعدل العائد على الفوائد الصافية 1.60%، بانخفاض نقطة أساس واحدة على أساس سنوي.

مصدر الصورة: تقرير بنك تشونغ تشينغ السنوي لعام 2025

تحت تأثير ظروف السوق، على الرغم من نمو صافي دخل الفوائد، إلا أن إيرادات الأنشطة الوسيطة للبنك شهدت انخفاضًا. حيث انخفضت إيرادات الرسوم والعمولات الصافية إلى 12.94 مليار يوان، بانخفاض قدره 19.71% على أساس سنوي؛ وانخفضت إيرادات غير الفوائد الأخرى إلى 30.93 مليار يوان، بانخفاض قدره 25.55% على أساس سنوي. شكلت إيرادات غير الفوائد حوالي 15% من الإيرادات.

أوصى مجلس إدارة بنك تشونغ تشينغ بتوزيع أرباح الأسهم العادية عن السنة المالية 2025 بمعدل 1.1755 يوان لكل 10 أسهم (شاملة الضرائب)، بإجمالي توزيعات نقدية قدرها 13.35 مليار يوان. سيتم عرض خطة التوزيع على الجمعية العامة للمساهمين لعام 2025، ومن المتوقع أن يتم توزيع أرباح الأسهم في السوق A وH في 16 يونيو و27 يوليو 2026 على التوالي.

وبالإضافة إلى توزيعات الأرباح النصف سنوية السابقة لعام 2025، سيبلغ إجمالي توزيعات الأرباح السنوية عن الأسهم العادية 3.2091 يوان لكل 10 أسهم (شاملة الضرائب)، بإجمالي 36.45 مليار يوان، ومعدل توزيعات الأرباح 30.5%، وهو مماثل للعام السابق.

نسبة القروض في المناطق الريفية تتجاوز 50%

--------------

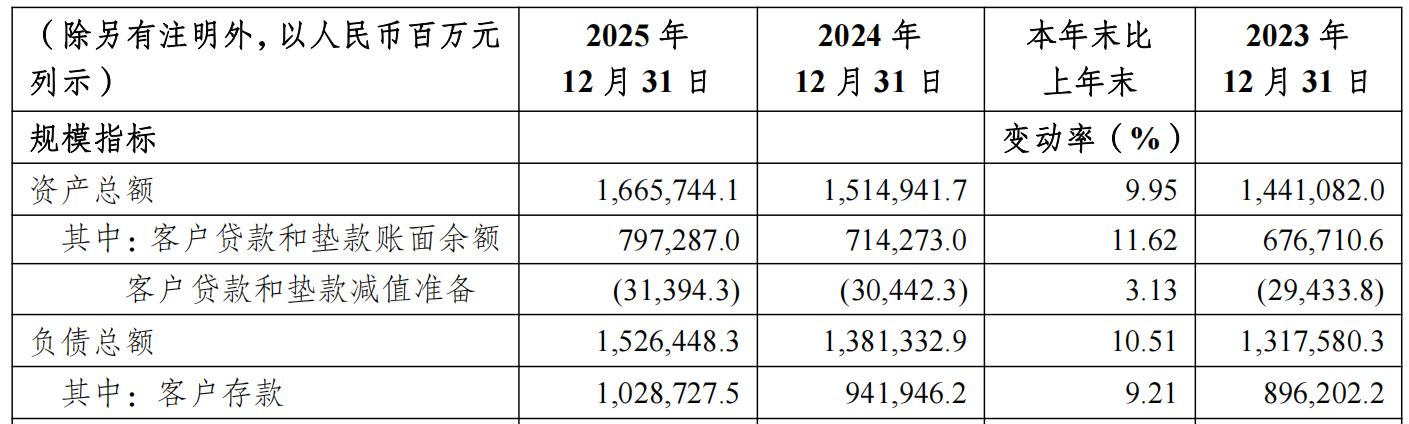

أظهر التقرير السنوي أنه حتى نهاية عام 2025، بلغ إجمالي أصول بنك تشونغ تشينغ حوالي 1.66 تريليون يوان، بزيادة قدرها 9.95% على أساس سنوي، وهو أعلى معدل نمو خلال السنوات الأربع الماضية.

فيما يتعلق بالالتزامات، حتى نهاية عام 2025، بلغ إجمالي التزامات البنك حوالي 1.53 تريليون يوان، بزيادة قدرها 10.51% على أساس سنوي. حيث بلغت ودائع العملاء، باعتبارها المصدر الأساسي للالتزامات، حوالي 1.03 تريليون يوان حتى نهاية عام 2025، بزيادة قدرها 9.21% على أساس سنوي.

مصدر الصورة: تقرير بنك تشونغ تشينغ السنوي لعام 2025

في جانب الأصول، بلغ إجمالي قروض العملاء والتمويل حوالي 7972.87 مليار يوان، بزيادة قدرها 11.62% على أساس سنوي، وبلغت نسبة القروض إلى إجمالي الأصول 47.86%، بزيادة قدرها 0.71 نقطة مئوية على أساس سنوي.

فيما يتعلق بالقروض للشركات، قام البنك العام الماضي ببناء نموذج عمل جديد يركز على سلسلة الصناعة، مما يحقق تغطية كاملة للصناعات الفرعية في نظام تجمع الصناعات الحديثة. حتى نهاية عام 2025، بلغ إجمالي قروض الشركات والتمويل حوالي 4349.74 مليار يوان، بزيادة قدرها 21.46% على أساس سنوي.

من حيث المناطق، بلغ نسبة القروض في المناطق الريفية للبنك حتى نهاية عام 2025 حوالي 50.78%، بزيادة قدرها 2.40 نقطة مئوية، وبلغ رصيد القروض الزراعية حوالي 2655.04 مليار يوان.

فيما يتعلق بالأعمال التجارية بالتجزئة، بلغ رصيد ودائع الأفراد في البنك حوالي 8803.67 مليار يوان حتى نهاية عام 2025، بزيادة قدرها 8.88% على أساس سنوي، مع الحفاظ على حصة السوق الأولى في مدينة تشونغ تشينغ؛ وبلغ إجمالي القروض والتمويل بالتجزئة حوالي 3010.22 مليار يوان، بزيادة قدرها 2.91% على أساس سنوي.

من حيث هيكل القروض الشخصية، شهدت قروض الأعمال الشخصية وقروض الرهن العقاري الشخصية انخفاضًا على أساس سنوي، في حين شهدت القروض الأخرى الممثلة بقروض الاستهلاك وقروض بطاقات الائتمان زيادة بنسبة 18.35%، حوالي 949.48 مليار يوان.

فيما يتعلق بجودة الأصول، بلغ معدل القروض المتعثرة في البنك حتى نهاية عام 2025 حوالي 1.08%، بانخفاض قدره 0.10 نقطة مئوية على أساس سنوي. حيث بلغ معدل القروض المتعثرة للقروض الشركات 0.55%، بانخفاض قدره 0.49 نقطة مئوية على أساس سنوي؛ ومعدل القروض المتعثرة للقروض بالتجزئة 2.07%، بزيادة قدرها 0.47 نقطة مئوية على أساس سنوي. وبلغت نسبة تغطية المخصصات 367.26%، بزيادة قدرها 3.82 نقطة مئوية على أساس سنوي.

تنبيه: المحتوى والبيانات الواردة في هذه المقالة هي لأغراض مرجعية فقط، ولا تشكل نصيحة استثمارية، يرجى التحقق قبل الاستخدام. أي إجراء بناءً على ذلك يكون على مسؤوليتك الخاصة.

مصدر صورة الغلاف: Zhang Yi