rickawsb

用户暂无简介

rickawsb

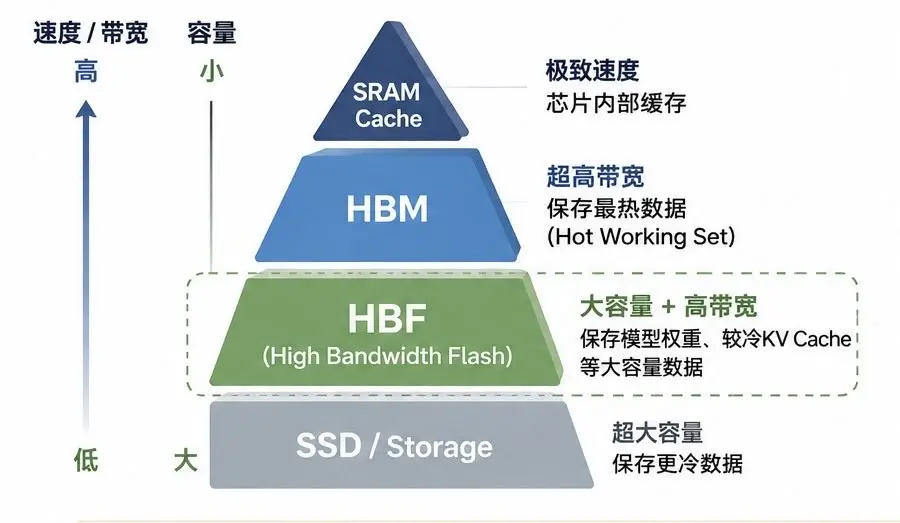

HBF不是更便宜的HBM

HBF,是在hbm和ssd之间插入一个新的层。

解决的是hbm不够,和ssd太“慢”的问题

但 HBF 仍然是 NAND Flash,这一点决定了其适合存模型权重存储。

Weights 基本属于 Write Once, Read Many,很少修改。这几乎是 NAND 最理想的 workload。未来数 TB 甚至十几 TB 的模型,可以大量驻留 HBF,HBM 只保存真正需要高速访问的 hot working set。

但KV Cache 会随着 token 生成不断写入,Session 结束后又被释放。NAND 不像 DRAM 可以任意覆盖,它存在 page/block、erase-before-write 和有限 P/E cycle。如果简单把 HBF 当成 DRAM 使用,很容易经常移动、擦除并重写大量数据,最终浪费带宽、增加功耗并缩短寿命。

这也是 HBF 规范开始强调 Weights 与 KV Cache 分 Channel 的原因。两者读写模式和生命周期完全不同,不能再粗暴地混在一个资源池里。

但 KV Cache 未必因此不适合 HBF。它有一个重要特点:很多情况下并不是反复覆盖,而是 Append → Read Many → Bulk Release。如果 Runtime 能进行连续写入、批量回收,再结合 wear leveling、ov

HBF,是在hbm和ssd之间插入一个新的层。

解决的是hbm不够,和ssd太“慢”的问题

但 HBF 仍然是 NAND Flash,这一点决定了其适合存模型权重存储。

Weights 基本属于 Write Once, Read Many,很少修改。这几乎是 NAND 最理想的 workload。未来数 TB 甚至十几 TB 的模型,可以大量驻留 HBF,HBM 只保存真正需要高速访问的 hot working set。

但KV Cache 会随着 token 生成不断写入,Session 结束后又被释放。NAND 不像 DRAM 可以任意覆盖,它存在 page/block、erase-before-write 和有限 P/E cycle。如果简单把 HBF 当成 DRAM 使用,很容易经常移动、擦除并重写大量数据,最终浪费带宽、增加功耗并缩短寿命。

这也是 HBF 规范开始强调 Weights 与 KV Cache 分 Channel 的原因。两者读写模式和生命周期完全不同,不能再粗暴地混在一个资源池里。

但 KV Cache 未必因此不适合 HBF。它有一个重要特点:很多情况下并不是反复覆盖,而是 Append → Read Many → Bulk Release。如果 Runtime 能进行连续写入、批量回收,再结合 wear leveling、ov

- 赞赏

- 点赞

- 评论

- 转发

- 分享

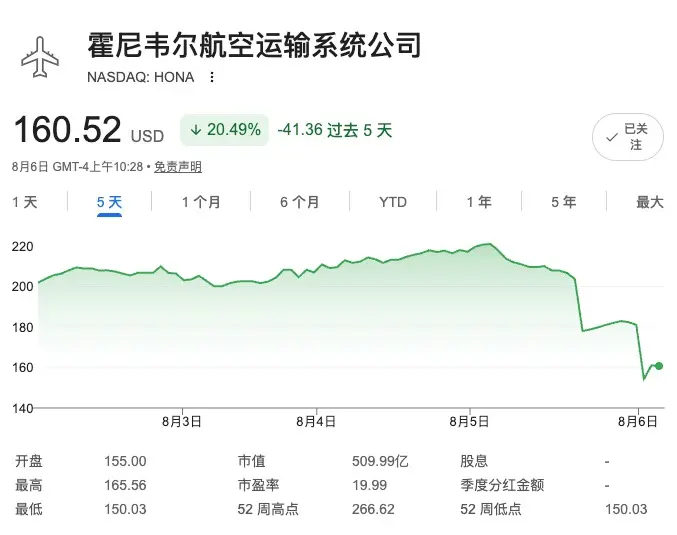

今日 HONA 财报不及预期爆雷暴跌,而上游锻件巨头 Howmet(HWM)与特种合金厂商 ATI 却双双大超预期并上调指引。

hwm工业燃气轮机(IGT)业务板块的营收增速,同比大增 39%

而hona大跌的背景是需求仍快速增长,而供应严重受限。。。

这正是 AIDC(AI 数据中心)对传统民航工业供应链的结构性“虹吸”。

AI 算力的爆发驱动数据中心离网天然气发电(工业燃气轮机 IGT)订单野蛮增长。然而,IGT 核心部件与航空发动机(及 APU)的高温合金精铸件在材料与工艺上完全同源。对于 Howmet 和 ATI 等上游寡头而言,IGT 订单认证周期短、利润空间大,有限的熔炼炉产能与高技能工人自然向“能砸钱、要货急”的 AIDC 发电需求倾斜。

结果便是上游靠数据中心赚得盆满钵满,下游航企却无米下锅。作为 Tier-1 的 HONA 因分不到足够的高温铸件产能,不仅无法跟上波音空客的交付,更被迫挤占了高利润的售后零件产能,直接陷入业绩困境。

长期来看,ai产业链需求对其他行业的挤压不但会让手机涨价,电车涨价,还会让飞机也涨价😂

免责声明:本人持有文章提及标的,观点充满偏见,非投资建议dyor

hwm工业燃气轮机(IGT)业务板块的营收增速,同比大增 39%

而hona大跌的背景是需求仍快速增长,而供应严重受限。。。

这正是 AIDC(AI 数据中心)对传统民航工业供应链的结构性“虹吸”。

AI 算力的爆发驱动数据中心离网天然气发电(工业燃气轮机 IGT)订单野蛮增长。然而,IGT 核心部件与航空发动机(及 APU)的高温合金精铸件在材料与工艺上完全同源。对于 Howmet 和 ATI 等上游寡头而言,IGT 订单认证周期短、利润空间大,有限的熔炼炉产能与高技能工人自然向“能砸钱、要货急”的 AIDC 发电需求倾斜。

结果便是上游靠数据中心赚得盆满钵满,下游航企却无米下锅。作为 Tier-1 的 HONA 因分不到足够的高温铸件产能,不仅无法跟上波音空客的交付,更被迫挤占了高利润的售后零件产能,直接陷入业绩困境。

长期来看,ai产业链需求对其他行业的挤压不但会让手机涨价,电车涨价,还会让飞机也涨价😂

免责声明:本人持有文章提及标的,观点充满偏见,非投资建议dyor

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我有一个暴论,如果astra及下一代模型能力增长按现在速度线性外推,头部模型公司接下来可能根本不会再开放api,

他们完全可以直接卖新发现的分子结构,晶体结构,金融分析结果,托卡马克模拟数据等等等等就可以了。

更何况模型能力并不是线性增长。。。

他们完全可以直接卖新发现的分子结构,晶体结构,金融分析结果,托卡马克模拟数据等等等等就可以了。

更何况模型能力并不是线性增长。。。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

列治文这个物价,吃海鲜全球几乎最便宜了吧?

还去什么东南亚地理套利?

美元加币1:1.4,这tm是湾区1/3价格

还去什么东南亚地理套利?

美元加币1:1.4,这tm是湾区1/3价格

- 赞赏

- 点赞

- 评论

- 转发

- 分享

将药物设计时间从数年压缩到小时

过去需要数月甚至数年才能完成的药物研发,现在只需要 24 小时的计算加上几周的实验室测试,以后我们可能可以像定制西服一样定制我们每个人所需的药物。

在最近的一次深度访谈中,Chai 的联合创始人 ,前openai员工Josh Meyer 分享了他们的最新进展。

Josh Meyer 很早就意识到,既然大语言模型能够理解英语和法语,它们也理应能理解*真正的自然语言—-DNA 和蛋白质序列。这促使他投身于 AI 制药

随着模型能力提升,AI 设计药物的速度和质量正在以指数级提升。仅仅一年前,计算机设计抗体在实验室的成功率还只有 0.1%(千分之一或万分之一)

而他们最新的Chai 3成功率不仅接近30%,更重要的是实现了分子质量的飞跃:过去 AI 生成的分子还需要大量人工优化,而 Chai 3 生成的分子已经将各种属性拉满,甚至无需修改即可直接进入后续环节 。Meyer 将此称为Zero-shot(零样本)”药物筛选。

在微观层面,Chai 的模型像“原子级显微镜”一样精准。与几年前 AlphaFold 预测抗体-抗原复合物仅有约 3% 的准确率相比,Chai 的模型提升了一个数量级 。在冷冻电子显微镜下,AI 预测的结构与真实物理结构的误差**小于一个原子的直径** 。

医药巨头礼来在内部对 Chai 的模型进行了极限压力测试(应用在大量的真实项目中

过去需要数月甚至数年才能完成的药物研发,现在只需要 24 小时的计算加上几周的实验室测试,以后我们可能可以像定制西服一样定制我们每个人所需的药物。

在最近的一次深度访谈中,Chai 的联合创始人 ,前openai员工Josh Meyer 分享了他们的最新进展。

Josh Meyer 很早就意识到,既然大语言模型能够理解英语和法语,它们也理应能理解*真正的自然语言—-DNA 和蛋白质序列。这促使他投身于 AI 制药

随着模型能力提升,AI 设计药物的速度和质量正在以指数级提升。仅仅一年前,计算机设计抗体在实验室的成功率还只有 0.1%(千分之一或万分之一)

而他们最新的Chai 3成功率不仅接近30%,更重要的是实现了分子质量的飞跃:过去 AI 生成的分子还需要大量人工优化,而 Chai 3 生成的分子已经将各种属性拉满,甚至无需修改即可直接进入后续环节 。Meyer 将此称为Zero-shot(零样本)”药物筛选。

在微观层面,Chai 的模型像“原子级显微镜”一样精准。与几年前 AlphaFold 预测抗体-抗原复合物仅有约 3% 的准确率相比,Chai 的模型提升了一个数量级 。在冷冻电子显微镜下,AI 预测的结构与真实物理结构的误差**小于一个原子的直径** 。

医药巨头礼来在内部对 Chai 的模型进行了极限压力测试(应用在大量的真实项目中

LLY-1.13%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

openai今天宣布向10万科研人员免费提供gpt5.6,同时宣布gpt开始自己优化自己,昨天一个离开openai创业的前员工宣布重返openai负责递归自我迭代(rsi)

所有的信号,都指向三个字母—- RSI!

所有的信号,都指向三个字母—- RSI!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

稳定币交易量历史新高,相较一年前几乎翻倍!

而现在是加密熊市…

而现在是加密熊市…

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我有一个关于开源ai的问题,苦思不得其解,只好发出来让大家一起苦思:

如果很多人都能通过来源模型拥有制造生物武器、3d打印攻击无人机、网络攻击、或其他大规模损害/杀伤的能力,世界将变成怎样?

(btw,我并非支持闭源,闭源的结果同样甚至更加恐怖,不过希望了解大家对这个问题的的看法?)

如果很多人都能通过来源模型拥有制造生物武器、3d打印攻击无人机、网络攻击、或其他大规模损害/杀伤的能力,世界将变成怎样?

(btw,我并非支持闭源,闭源的结果同样甚至更加恐怖,不过希望了解大家对这个问题的的看法?)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

英伟达正在成为AI时代的中央银行

英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释放。未来收入提前转化

英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释放。未来收入提前转化

- 赞赏

- 1

- 评论

- 转发

- 分享

business insider的这篇专题,试图解答一个很重要的问题:都在 AI上花费巨资, 为什么有的公司在扩张,有的却陷入停滞?

过去这一年多,几乎所有企业都在疯狂为员工采购大模型账号、代码助手和各类 AI 智能体。但效果却天差地别,企业级的“马太效应”开始显现:买 AI 很容易,但要把 AI 真正转化为切实的生产力和商业利润,却很困难。

这可能是由企业的两种截然不同的 AI 引入思维决定的

观察当下企业的 AI 实践,往往会走向两个极端的岔路口:

防守导向(把 AI 当成“成本绞肉机”):这类企业的核心诉求是“省钱”。他们的逻辑是:“既然有了 AI ,我是不是可以少雇几个人?

然而,如果没有新的业务增量,省出来的成本尽头就是单纯的裁员或冻结招聘。员工即便用 AI 节省了时间,也多半用来在低效的存量工作里“摸鱼”打转。

增长导向(把 AI 当成“业务放大器”):这些企业逻辑完全相反:“因为 AI 帮团队释放了 30% 的生产力,我们终于有精力去开拓以前想做但没资源做的新业务了!”这类企业将节省下来的时间迅速“战略再投资”到新产品研发或市场扩张中。业务边界扩大了,对组织规模的需求自然水涨船高。AI 提升效率 ➡️ 业务边界扩张 ➡️ 组织规模扩大,形成了一个良性闭环。

决定胜负的指标:战略清晰度 > 工具获取率

为什么很多企业花大价钱订阅了企业版 AI,却听不到响声?波士顿咨询(

过去这一年多,几乎所有企业都在疯狂为员工采购大模型账号、代码助手和各类 AI 智能体。但效果却天差地别,企业级的“马太效应”开始显现:买 AI 很容易,但要把 AI 真正转化为切实的生产力和商业利润,却很困难。

这可能是由企业的两种截然不同的 AI 引入思维决定的

观察当下企业的 AI 实践,往往会走向两个极端的岔路口:

防守导向(把 AI 当成“成本绞肉机”):这类企业的核心诉求是“省钱”。他们的逻辑是:“既然有了 AI ,我是不是可以少雇几个人?

然而,如果没有新的业务增量,省出来的成本尽头就是单纯的裁员或冻结招聘。员工即便用 AI 节省了时间,也多半用来在低效的存量工作里“摸鱼”打转。

增长导向(把 AI 当成“业务放大器”):这些企业逻辑完全相反:“因为 AI 帮团队释放了 30% 的生产力,我们终于有精力去开拓以前想做但没资源做的新业务了!”这类企业将节省下来的时间迅速“战略再投资”到新产品研发或市场扩张中。业务边界扩大了,对组织规模的需求自然水涨船高。AI 提升效率 ➡️ 业务边界扩张 ➡️ 组织规模扩大,形成了一个良性闭环。

决定胜负的指标:战略清晰度 > 工具获取率

为什么很多企业花大价钱订阅了企业版 AI,却听不到响声?波士顿咨询(

- 赞赏

- 点赞

- 评论

- 转发

- 分享

meta刚发了一个性能超过opus4.8价格比glm低的模型?

我擦

我擦

- 赞赏

- 点赞

- 评论

- 转发

- 分享

ai带来的加速是前所未有的,各行各业都将面临巨大的重构

对于长期持有价值投资者来说,只有数学的必然和物理的极限,才可能是真正的湖城河

其他的一切,都可能被颠覆

对于长期持有价值投资者来说,只有数学的必然和物理的极限,才可能是真正的湖城河

其他的一切,都可能被颠覆

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有人把ai比做电力革命,这是对硅基文明的侮辱

爱迪生开启了电力革命

而ai正在批量生产爱迪生,

批量生产爱因斯坦,甚至是批量生产远超爱因斯坦能力的人。

ai正在生产数据中心里的天才国度

爱迪生开启了电力革命

而ai正在批量生产爱迪生,

批量生产爱因斯坦,甚至是批量生产远超爱因斯坦能力的人。

ai正在生产数据中心里的天才国度

- 赞赏

- 1

- 1

- 转发

- 分享

GateUser-77099cdc:

有人把AI与电力革命相提并论,这是对硅基文明的侮辱。 爱迪生开启了电力革命。

而AI正在大规模生产爱迪生,

大规模生产爱因斯坦,甚至生产远超爱因斯坦能力的人。

AI正在数据中心创造天才王国。

AI:泡沫真的是飞轮吗?

MIT 经济学家 Ricardo Caballero 在其最新研究论文《投机性增长与 AI“泡沫”》中提出了一个引人入胜的论点:

真正的问题不在于 AI 是否是泡沫,而在于泡沫本身能否创造未来的基本面。

传统金融学假设估值源自基本面。未来现金流决定了当前价格。如果价格远超预期现金流,我们称之为泡沫。这种逻辑支撑着价值投资、折现现金流(DCF)模型以及有效市场假说的大部分内容。

Caballero 将这种因果关系扩展成一个反馈循环。价格不仅反映未来——它们还塑造未来。高估值增强了企业筹集资本的能力。资本为投资提供资金。投资构建了生产能力。更高的生产力最终会生成更强的未来现金流。换句话说,那些最初看似脱离基本面的估值,可能成为创造这些基本面过程的一部分。(这与乔治·索罗斯的反身性概念有些相似。)

论文指出,每当市场估值影响投资决策时,价格上涨就可能积极帮助创造未来的经济基本面。

这一机制可能适用于 AI 的关键原因在于,AI 从根本上不同于传统资本。

传统资本受制于边际收益递减。建造更多工厂,最终需求饱和,产能过剩涌现,资本回报率下降。

Caballero 认为,AI 更适合被理解为一种可扩展的类劳动资本。GPU、基础模型和 AI 智能体不仅仅增加了机器——它们还扩展了经济的有效劳动力供给。在他的框架中,AI 资本执行了原本需要

查看原文MIT 经济学家 Ricardo Caballero 在其最新研究论文《投机性增长与 AI“泡沫”》中提出了一个引人入胜的论点:

真正的问题不在于 AI 是否是泡沫,而在于泡沫本身能否创造未来的基本面。

传统金融学假设估值源自基本面。未来现金流决定了当前价格。如果价格远超预期现金流,我们称之为泡沫。这种逻辑支撑着价值投资、折现现金流(DCF)模型以及有效市场假说的大部分内容。

Caballero 将这种因果关系扩展成一个反馈循环。价格不仅反映未来——它们还塑造未来。高估值增强了企业筹集资本的能力。资本为投资提供资金。投资构建了生产能力。更高的生产力最终会生成更强的未来现金流。换句话说,那些最初看似脱离基本面的估值,可能成为创造这些基本面过程的一部分。(这与乔治·索罗斯的反身性概念有些相似。)

论文指出,每当市场估值影响投资决策时,价格上涨就可能积极帮助创造未来的经济基本面。

这一机制可能适用于 AI 的关键原因在于,AI 从根本上不同于传统资本。

传统资本受制于边际收益递减。建造更多工厂,最终需求饱和,产能过剩涌现,资本回报率下降。

Caballero 认为,AI 更适合被理解为一种可扩展的类劳动资本。GPU、基础模型和 AI 智能体不仅仅增加了机器——它们还扩展了经济的有效劳动力供给。在他的框架中,AI 资本执行了原本需要

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI,泡沫即飞轮?

MIT经济学家 Ricardo Caballero 在最新工作论文《Speculative Growth and the AI "Bubble"》中提出了一个非常有意思的观点:

真正的问题不是 AI 是不是泡沫,而是泡沫本身能否创造未来的基本面。

传统金融认为,估值来自基本面。未来现金流决定今天的价格。如果价格远远高于现金流,那就是泡沫。这几乎是所有价值投资、DCF模型以及有效市场理论共同遵循的逻辑。

Caballero则把因果关系补充成了一个闭环。价格不仅反映未来,也塑造未来。高估值带来融资能力,融资能力带来资本形成,资本形成提高生产率,生产率最终又改善未来现金流,于是原本看似脱离基本面的估值,反而成为未来基本面形成的一部分(有点像索罗斯的反身性?)。

论文认为,当估值能够影响投资时,价格上涨本身就可以帮助创造未来的基本面。

这一逻辑会在 AI 上成立的关键在于,AI 不是传统意义上的资本。

普通资本遵循边际收益递减。建更多工厂,最终会遇到需求不足、产能过剩,资本回报越来越低。

但 Caballero 认为,AI 更接近一种能够持续扩张的"劳动型资本"。GPU、模型、Agent 并不仅仅增加机器数量,而是在不断增加整个经济中的有效劳动。论文中直接将 AI 建模为能够执行原本由劳动完成任务的资本,因此资本增加的同时,劳动能力也同步扩大,资本收益递减被明显削弱。

MIT经济学家 Ricardo Caballero 在最新工作论文《Speculative Growth and the AI "Bubble"》中提出了一个非常有意思的观点:

真正的问题不是 AI 是不是泡沫,而是泡沫本身能否创造未来的基本面。

传统金融认为,估值来自基本面。未来现金流决定今天的价格。如果价格远远高于现金流,那就是泡沫。这几乎是所有价值投资、DCF模型以及有效市场理论共同遵循的逻辑。

Caballero则把因果关系补充成了一个闭环。价格不仅反映未来,也塑造未来。高估值带来融资能力,融资能力带来资本形成,资本形成提高生产率,生产率最终又改善未来现金流,于是原本看似脱离基本面的估值,反而成为未来基本面形成的一部分(有点像索罗斯的反身性?)。

论文认为,当估值能够影响投资时,价格上涨本身就可以帮助创造未来的基本面。

这一逻辑会在 AI 上成立的关键在于,AI 不是传统意义上的资本。

普通资本遵循边际收益递减。建更多工厂,最终会遇到需求不足、产能过剩,资本回报越来越低。

但 Caballero 认为,AI 更接近一种能够持续扩张的"劳动型资本"。GPU、模型、Agent 并不仅仅增加机器数量,而是在不断增加整个经济中的有效劳动。论文中直接将 AI 建模为能够执行原本由劳动完成任务的资本,因此资本增加的同时,劳动能力也同步扩大,资本收益递减被明显削弱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

都在喊行业无法承受存储如此高的利润

那又能怎么样?

不用现在的硅电方式?

废掉冯诺伊曼架构?

大跃进到光子存储?

还是等待量子计算?

行业想摆脱存储的高利润,先得在基础物理科学上有巨大的突破,然后要重建半导体生产体系。。。

到那时,agi共产主义应该已经实现了吧🤣

那又能怎么样?

不用现在的硅电方式?

废掉冯诺伊曼架构?

大跃进到光子存储?

还是等待量子计算?

行业想摆脱存储的高利润,先得在基础物理科学上有巨大的突破,然后要重建半导体生产体系。。。

到那时,agi共产主义应该已经实现了吧🤣

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对存储的判断遥遥领先于机构,应该还有狗屎运的成份,

今天发现居然还有一个判断领先了机构,难道我真的好起来了吗?🤣

今天发现居然还有一个判断领先了机构,难道我真的好起来了吗?🤣

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

直达月球 🌕模型即渠道,渠道为王

模型即平台,平台垄断

模型即平台,平台垄断

- 赞赏

- 点赞

- 评论

- 转发

- 分享