MaxFINEancial

准备迎接暴涨!!!🚀🚀🚀

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

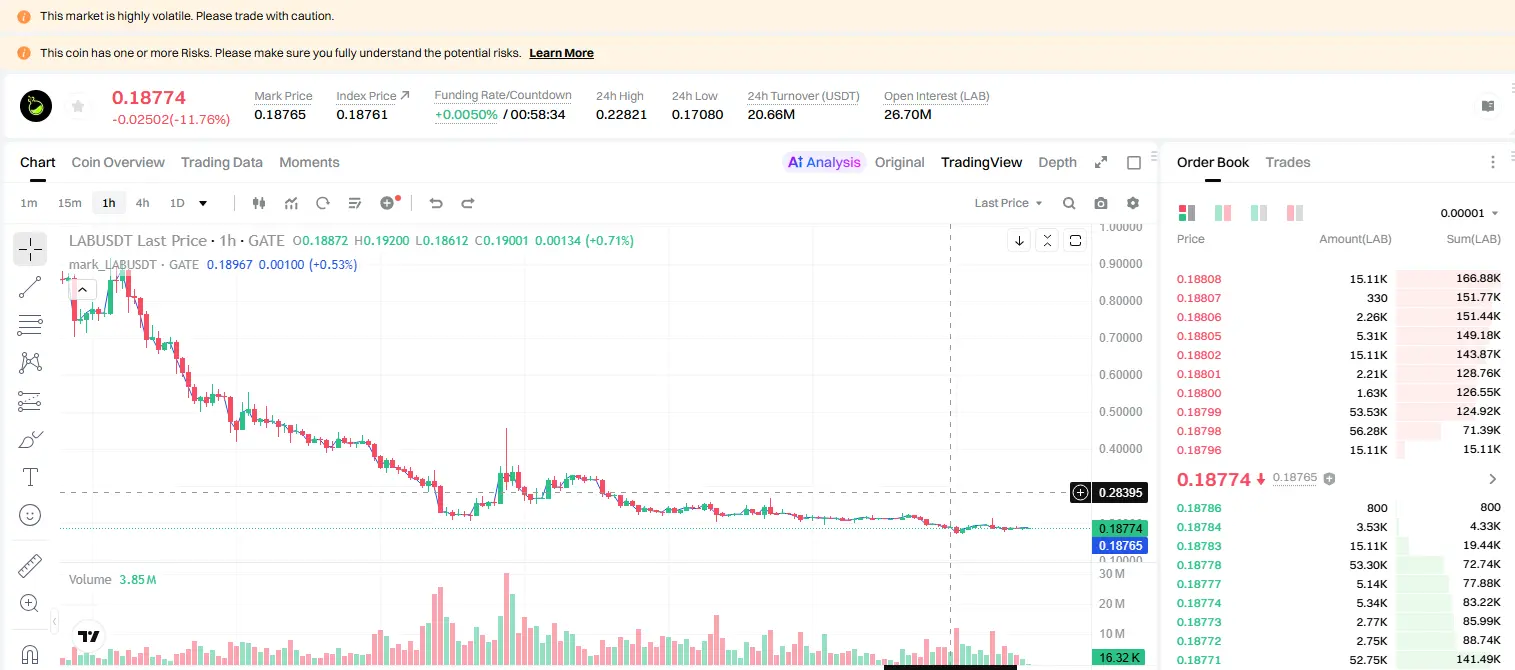

$LAB /USDT 多头最后的晚餐?这波空头信号已武装

$LAB /USDT - 做空 SHORT

交易计划:

入场: 0.18475 – 0.18989

SL: 0.21202

TP1: 0.16880

TP2: 0.15645

TP3: 0.13793

为什么关注这个结构?

- 4H 级别 SHORT 信号激活,置信度 55%,1D 趋势仍在震荡区间。

- 当前价 0.18732,RSI 15M 仅 49.12,无超买支撑,空头动能蓄力中。

- 第一目标 TP1 0.16880,下行空间约 10%,EMA 空头排列未破。

- 为什么是现在?价格卡在 0.187 阻力区,一旦跌破 0.18475,空头加速。

讨论:

这波先到 TP1,还是反弹诱多再砸?

$LAB /USDT - 做空 SHORT

交易计划:

入场: 0.18475 – 0.18989

SL: 0.21202

TP1: 0.16880

TP2: 0.15645

TP3: 0.13793

为什么关注这个结构?

- 4H 级别 SHORT 信号激活,置信度 55%,1D 趋势仍在震荡区间。

- 当前价 0.18732,RSI 15M 仅 49.12,无超买支撑,空头动能蓄力中。

- 第一目标 TP1 0.16880,下行空间约 10%,EMA 空头排列未破。

- 为什么是现在?价格卡在 0.187 阻力区,一旦跌破 0.18475,空头加速。

讨论:

这波先到 TP1,还是反弹诱多再砸?

LAB-12.44%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

$BTC 比特币本周两次测试 65,500 美元关口,但每次都被拒之门外,目前回撤至 62,800-64,100 美元区间。本周 7 月 13 日的急剧抛售将价格从 64,570 美元打到 61,900 美元,随后在 7 月 15 日出现尝试性反弹至 65,740 美元,但该水平未能守住,价格再次回落。截至今天,伊朗遭遇新的美国袭击以及特朗普就中国发表的相关言论,成为进一步打压风险偏好的新进展。

文中提到的 61,000 美元和 58,000 美元支撑位,与当前技术面格局看起来一致。分析师强调,如果出现跌破 63,750 美元的持续行情,那么 61,800-62,000 美元区间,随后 60,000 美元一线都有可能被纳入考量。NYDIG 的第二季度报告将当前这轮回调与 2014、2018 和 2022 年的四年熊市进行对比——这并非定论,但从回撤的深度与持续时间来看,具有令人瞩目的历史相似性。

做市商 Wintermute 的评估也清晰概括了本周的走势:比特币本周两次试图突破 65,000 美元,但均以失败告终;获利了结以及较弱的现货点位交易量显示出缺乏真正的坚定信念。Glassnode 的链上数据尚未发出趋势反转信号,而恐惧与贪婪指数仍处于极度恐惧区。

文中提到的两项主要议程——中东局势进展以及 CLARITY Act——确实是市场目前最密切关注的两大催化剂。本周伊朗冲突进入第

文中提到的 61,000 美元和 58,000 美元支撑位,与当前技术面格局看起来一致。分析师强调,如果出现跌破 63,750 美元的持续行情,那么 61,800-62,000 美元区间,随后 60,000 美元一线都有可能被纳入考量。NYDIG 的第二季度报告将当前这轮回调与 2014、2018 和 2022 年的四年熊市进行对比——这并非定论,但从回撤的深度与持续时间来看,具有令人瞩目的历史相似性。

做市商 Wintermute 的评估也清晰概括了本周的走势:比特币本周两次试图突破 65,000 美元,但均以失败告终;获利了结以及较弱的现货点位交易量显示出缺乏真正的坚定信念。Glassnode 的链上数据尚未发出趋势反转信号,而恐惧与贪婪指数仍处于极度恐惧区。

文中提到的两项主要议程——中东局势进展以及 CLARITY Act——确实是市场目前最密切关注的两大催化剂。本周伊朗冲突进入第

BTC-0.21%

- 赞赏

- 3

- 3

- 转发

- 分享

CryptoSelf:

走向月球 🌕查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

尽管宏观经济数据可能引发金融市场的短期价格波动,但必须记住,没有任何单一数据点足以用来决定长期趋势的方向。美国劳工统计局发布的 6 月消费者价格指数数据在风险资产中短暂点燃了乐观情绪,显示通胀性压力正在缓和。根据数据显示,6 月消费者价格环比下跌 0.4%,而年通胀为 3.5%,剔除食品和能源后的核心通胀为 2.6%。虽然这乍看之下似乎是对比特币及其他全球风险资产的强劲上行动力催化剂,但进一步观察会发现情况要复杂得多。造成这一显著月度下滑的主要驱动力是能源价格急跌 5.7%。如果没有这份暂时的能源成本缓解,指数其他关键组成部分的粘性本可能仍会持续。因此,仅凭一个月的数据就断言市场已发生结构性反转或已经开启了永久性的牛市趋势,并不是一个理性的做法。分析师强调,仅靠宏观经济数据不足以支撑可持续的市场上涨;这些波动还必须得到其他关键金融指标的支持。要让全球市场真正出现缓和,关键在于密切观察美元指数是否走弱、债券收益率是否下行并带动风险偏好上升,以及现货市场中的机构需求是否以显著的成交量支撑这些上涨。此时,比特币的价格结构以及它能否维持在关键技术水平之上同样至关重要。看涨市场参与者认为,这次出乎意料的通胀降温将促使央行货币政策转向更宽松,从而在接下来一段时间为加密货币市场带来新的流动性注入。另一方面,更谨慎的看空分析师指出,能源价格的下跌可能会在地缘政治发展推动下迅速反转,并提醒我们:在现

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这轮上涨结束了吗?

53

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📢 Gate Plaza 夏季创意营现已开放——有一个 50,000 USDT 的奖金池等你来分享。

发原创内容,使用话题 #夏日创作营 参与。

🎁 新作者首发将获得 50 USDT 合约代金券。随着发帖数量累积,可解锁 100 USDT 合约代金券。每天,幸运的新入作者将赢得 5 USDT 现金奖励。

🏆 所有满足要求的创作者将瓜分 500 USDT,优质内容还将额外获得 20 USDT + 置顶推荐 + 7 天流量支持。

📅 7 月 15 日 - 7 月 27 日,24:00(UTC+8)

👉 https://www.gate.com/announcements/article/100685

查看原文发原创内容,使用话题 #夏日创作营 参与。

🎁 新作者首发将获得 50 USDT 合约代金券。随着发帖数量累积,可解锁 100 USDT 合约代金券。每天,幸运的新入作者将赢得 5 USDT 现金奖励。

🏆 所有满足要求的创作者将瓜分 500 USDT,优质内容还将额外获得 20 USDT + 置顶推荐 + 7 天流量支持。

📅 7 月 15 日 - 7 月 27 日,24:00(UTC+8)

👉 https://www.gate.com/announcements/article/100685

- 赞赏

- 2

- 1

- 转发

- 分享

Aytac V123:

飞向月球 🌕

BTC空头信号95%胜率,你敢接吗?

$BTC /USDT - 做空 SHORT

交易计划:

入场: 64225.8 – 64422.8

SL: 65269.9

TP1: 63615.1

TP2: 63142.3

TP3: 62433.1

为什么关注这个结构?

- 4H周期确认下跌趋势,RSI 15M超买72.6,短期反弹已到极限

- 入场位64324.3,TP1 63615.1(-1.1%),TP2 63142.3(-1.8%)

- 止损65269.9,盈亏比超2:1,风险可控

- 当前等待64070.7确认位,若跌破则加速下行

讨论:

这波空单先看TP1还是直接插针TP2?

$BTC /USDT - 做空 SHORT

交易计划:

入场: 64225.8 – 64422.8

SL: 65269.9

TP1: 63615.1

TP2: 63142.3

TP3: 62433.1

为什么关注这个结构?

- 4H周期确认下跌趋势,RSI 15M超买72.6,短期反弹已到极限

- 入场位64324.3,TP1 63615.1(-1.1%),TP2 63142.3(-1.8%)

- 止损65269.9,盈亏比超2:1,风险可控

- 当前等待64070.7确认位,若跌破则加速下行

讨论:

这波空单先看TP1还是直接插针TP2?

BTC-0.25%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多134.32万 热度

71.39万 热度

23.37万 热度

96.73万 热度

2914.62万 热度

置顶