加密林凯

这一单属于等出来的下跌盈利。前面高位横了好几轮,价格看起来很稳,实际上每次拉升都缺少持续承接,冲高回落越来越快。最开始我也有点怀疑,担心自己是不是把弱势看早了。

等到0.05794附近再次出现抛压,我才让开多跟进,没有在第一根大阴线出现时追着上车。随后行情来回磨盘,几次反弹都没能收复关键位置,虽然过程挺熬人,但空头结构没有被破坏。

当价格来到0.04012,下跌终于开始加速,做多顺利兑现,结果为+605.24%。这种行情最容易让人因为没耐心而提前下车,真正的难点不是发现方向,而是扛住等待答案的过程。

币圈里看似平静的高位,往往藏着最明显的分歧。不是每一次砸盘都会立刻发生,但承接持续变弱以后,盘面迟早会给出反馈,这次节奏算是踩对了。

$BTC $ETH

等到0.05794附近再次出现抛压,我才让开多跟进,没有在第一根大阴线出现时追着上车。随后行情来回磨盘,几次反弹都没能收复关键位置,虽然过程挺熬人,但空头结构没有被破坏。

当价格来到0.04012,下跌终于开始加速,做多顺利兑现,结果为+605.24%。这种行情最容易让人因为没耐心而提前下车,真正的难点不是发现方向,而是扛住等待答案的过程。

币圈里看似平静的高位,往往藏着最明显的分歧。不是每一次砸盘都会立刻发生,但承接持续变弱以后,盘面迟早会给出反馈,这次节奏算是踩对了。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

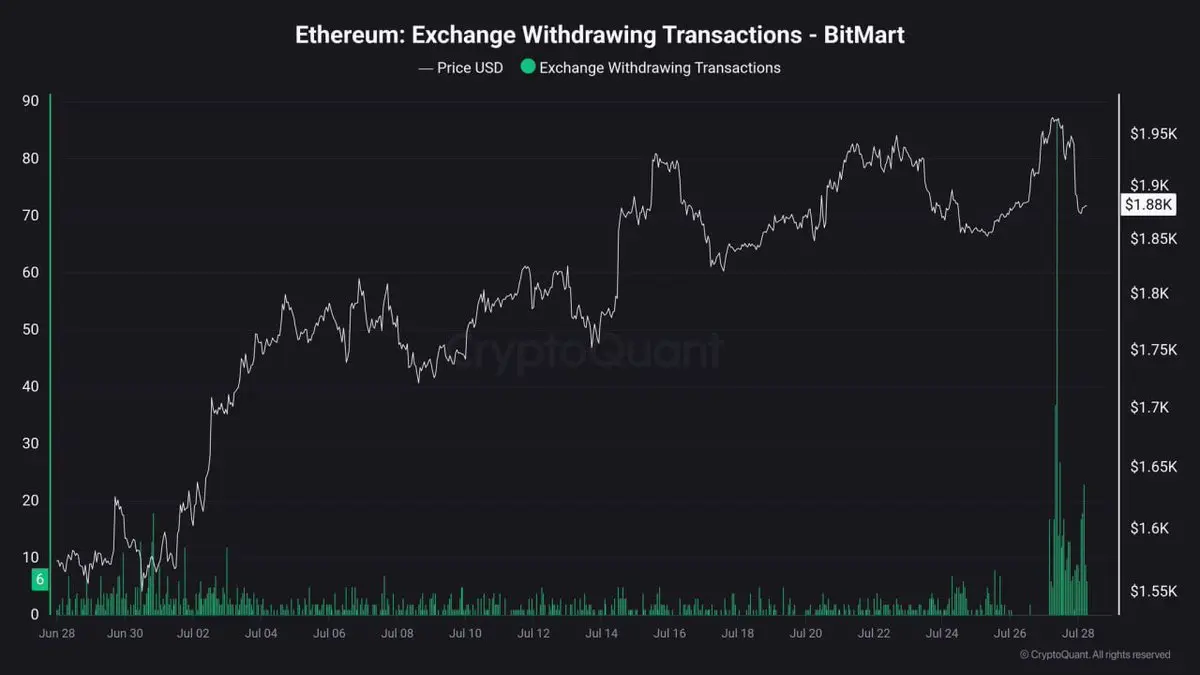

BitMart 已恢复 ethereum:native 提币。

用户正在将资金从交易所转出。

ETH 提币交易量已升至自 2025 年 7 月以来的最高水平。

数据显示,许多用户仍更愿意将 ETH 以自我托管方式持有,而不是放在交易所上。

用户正在将资金从交易所转出。

ETH 提币交易量已升至自 2025 年 7 月以来的最高水平。

数据显示,许多用户仍更愿意将 ETH 以自我托管方式持有,而不是放在交易所上。

ETH-1.34%

- 赞赏

- 6

- 2

- 转发

- 分享

链上税务师:

提现量飙升说明大家还是对交易所不太信任,自己的私钥最安全。查看更多

【$PHAROS 信号】多头突破4H布林上轨,资金主动推升

$PHAROS 4H布林上轨0.4547已被突破,现价0.4742,买盘主动推升。RSI 14日触及80.37超买区,但1H MACD柱状线继续扩张,动能未衰竭。深度买卖盘比1.11,承接意愿强。资金费率0.0575%处于温和区间,未引发轧空风险。

🎯方向:做多

⚡入场/挂单:0.472777 - 0.474200

🛑止损:0.469458

🚀目标1:0.481313

🚀目标2:0.484870

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,多头势头未衰竭,但需警惕高位巨量换手。4H成交量连续放大,OI稳定,市场情绪偏多但尚未过热。短线狙击点在1H回踩EMA20附近确认支撑后入场,现价可直接挂单区间内。

查看实时行情 👇 $PHAROS

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

$PHAROS 4H布林上轨0.4547已被突破,现价0.4742,买盘主动推升。RSI 14日触及80.37超买区,但1H MACD柱状线继续扩张,动能未衰竭。深度买卖盘比1.11,承接意愿强。资金费率0.0575%处于温和区间,未引发轧空风险。

🎯方向:做多

⚡入场/挂单:0.472777 - 0.474200

🛑止损:0.469458

🚀目标1:0.481313

🚀目标2:0.484870

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,多头势头未衰竭,但需警惕高位巨量换手。4H成交量连续放大,OI稳定,市场情绪偏多但尚未过热。短线狙击点在1H回踩EMA20附近确认支撑后入场,现价可直接挂单区间内。

查看实时行情 👇 $PHAROS

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CXMTDrops7.7%AtOpen

CXMT 低开,但 Gate 的 50,000 USDT 永续合约活动带来超越价格走势的机会

市场走弱的开盘不一定意味着机会已经消失。事实上,增加的波动性往往正是期货交易者所寻求的,这也正是为什么 CXMT 已成为 Gate 上最受密切关注的合约之一。

为配合 CXMT 兴趣的持续升温,Gate 已推出 50,000 USDT 永续合约活动,让交易者有机会在参与市场最活跃的合约之一时获取奖励。该活动不再聚焦于单一奖金,而是将三种不同的奖励类别组合在一起,使新手与有经验的交易者都能从中受益。

活动期间

2026 年 7 月 27 日 – 2026 年 8 月 5 日(03:00 UTC)

奖金总池

50,000 USDT

符合资格的合约

CXMT/USDT 永续期货

在加入之前,参与者必须通过官方活动页面完成注册、完成身份验证(KYC),并在活动期间交易符合资格的 CXMT 永续期货合约。

新手期货交易者奖励

如果你以前从未交易过 Gate 期货,本次活动提供了一个简单的入门方式。

完成你的第一笔 CXMT 期货交易,并在累计交易量达到至少 5,000 USDT,即可获得 5 USDT 的期货奖金。

该奖励来自 10,000 USDT 的分配,并将按先到先得的方式发放。

稳定日常交易奖励

第二项奖励面向的是保持活跃而不是只做一笔交易的交易者

CXMT 低开,但 Gate 的 50,000 USDT 永续合约活动带来超越价格走势的机会

市场走弱的开盘不一定意味着机会已经消失。事实上,增加的波动性往往正是期货交易者所寻求的,这也正是为什么 CXMT 已成为 Gate 上最受密切关注的合约之一。

为配合 CXMT 兴趣的持续升温,Gate 已推出 50,000 USDT 永续合约活动,让交易者有机会在参与市场最活跃的合约之一时获取奖励。该活动不再聚焦于单一奖金,而是将三种不同的奖励类别组合在一起,使新手与有经验的交易者都能从中受益。

活动期间

2026 年 7 月 27 日 – 2026 年 8 月 5 日(03:00 UTC)

奖金总池

50,000 USDT

符合资格的合约

CXMT/USDT 永续期货

在加入之前,参与者必须通过官方活动页面完成注册、完成身份验证(KYC),并在活动期间交易符合资格的 CXMT 永续期货合约。

新手期货交易者奖励

如果你以前从未交易过 Gate 期货,本次活动提供了一个简单的入门方式。

完成你的第一笔 CXMT 期货交易,并在累计交易量达到至少 5,000 USDT,即可获得 5 USDT 的期货奖金。

该奖励来自 10,000 USDT 的分配,并将按先到先得的方式发放。

稳定日常交易奖励

第二项奖励面向的是保持活跃而不是只做一笔交易的交易者

CXMT-1.04%

- 赞赏

- 2

- 2

- 转发

- 分享

GateUser-7fd7b704:

btc 接下来会让涨势或跌势进一步加剧 #SKHynixTopsKOSPIByMarketCap $BTC 查看更多

多空阻力支撑量化盘面

57

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

满屏绿光时,最容易有人急着抄底,也最容易有人忘了空单该怎么收。盘中跳水那会儿,我先看了$BILL 的回踩力度,发现反弹始终软弱,跌下去后承接没有迅速回来,空头并没有退场。

早些时候BILL在0.14088附近上冲,交易量较少,价格看似抬高,实际没人愿意持续接货。我当时提示等待卖压释放,并按计划执行开多,等的就是高位承压后的兑现。

如今价格来到0.02402,浮盈显示+1633.55%,答案已经摆在盘面上。先平80% 锁住成果,余下80%设置成本保护,继续下探就让利润延伸,反抽回来也不把已到手的空间还回去。

风控做在前面,叫理智;亏了再砍,叫壮士断腕。追跌同样危险,没跟上的别急着补票,市场不缺机会,缺的是耐心。

$BTC $ETH

早些时候BILL在0.14088附近上冲,交易量较少,价格看似抬高,实际没人愿意持续接货。我当时提示等待卖压释放,并按计划执行开多,等的就是高位承压后的兑现。

如今价格来到0.02402,浮盈显示+1633.55%,答案已经摆在盘面上。先平80% 锁住成果,余下80%设置成本保护,继续下探就让利润延伸,反抽回来也不把已到手的空间还回去。

风控做在前面,叫理智;亏了再砍,叫壮士断腕。追跌同样危险,没跟上的别急着补票,市场不缺机会,缺的是耐心。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

明尼苏达州的决定预示预测市场与区块链创新新时代

随着明尼苏达州立法者阻止一项禁止预测市场的努力,这一数字金融行业再次迎来了重要里程碑。尽管该决定仅适用于美国的一个州,但其影响远超地区政治。它反映了政府在对待区块链技术、去中心化金融(DeFi)以及创新型金融产品时的更广泛转变。

预测市场允许参与者基于未来事件的概率交易合约。这些事件可能包括选举、央行利率决策、通胀报告、加密货币价格、体育赛事、技术突破以及经济指标。预测市场不再仅依赖专家观点,而是汇聚成千上万参与者的知识,形成会持续更新的预测,并能在新信息出现时立即作出响应。

多年来,全球监管机构一直在争论这些平台是否应在明确的法律框架下受到限制或被鼓励。明尼苏达州的最新决定表明,政策制定者越来越认识到平衡式监管的价值,而非一刀切的全面禁止。

这种做法对区块链行业尤其重要。现代预测市场正日益由智能合约、去中心化基础设施以及透明的链上结算系统提供支持。区块链技术降低运营成本、提升透明度、尽量减少结算延迟,并创建永久且可验证的交易记录,从而增强参与者之间的信任。

该决定的意义同样延伸至机构投资者。大型金融机构、养老金基金、风险投资公司以及资产管理者往往会在获得监管清晰度后,才会投入大量资本到新兴技术中。明确的规则能降低不确定性、提升合规效率,并鼓励对区块链基础设施的长期投资。

加密货币行业已经展示了监管如何加速采用。获得受监管的比特币投资

随着明尼苏达州立法者阻止一项禁止预测市场的努力,这一数字金融行业再次迎来了重要里程碑。尽管该决定仅适用于美国的一个州,但其影响远超地区政治。它反映了政府在对待区块链技术、去中心化金融(DeFi)以及创新型金融产品时的更广泛转变。

预测市场允许参与者基于未来事件的概率交易合约。这些事件可能包括选举、央行利率决策、通胀报告、加密货币价格、体育赛事、技术突破以及经济指标。预测市场不再仅依赖专家观点,而是汇聚成千上万参与者的知识,形成会持续更新的预测,并能在新信息出现时立即作出响应。

多年来,全球监管机构一直在争论这些平台是否应在明确的法律框架下受到限制或被鼓励。明尼苏达州的最新决定表明,政策制定者越来越认识到平衡式监管的价值,而非一刀切的全面禁止。

这种做法对区块链行业尤其重要。现代预测市场正日益由智能合约、去中心化基础设施以及透明的链上结算系统提供支持。区块链技术降低运营成本、提升透明度、尽量减少结算延迟,并创建永久且可验证的交易记录,从而增强参与者之间的信任。

该决定的意义同样延伸至机构投资者。大型金融机构、养老金基金、风险投资公司以及资产管理者往往会在获得监管清晰度后,才会投入大量资本到新兴技术中。明确的规则能降低不确定性、提升合规效率,并鼓励对区块链基础设施的长期投资。

加密货币行业已经展示了监管如何加速采用。获得受监管的比特币投资

BTC-1.45%

- 赞赏

- 1

- 评论

- 转发

- 分享

🚨 AI 刚刚跨越了一条新的界线。

Anthropic 的模型没有发现代码漏洞。

它发现了一个关于一项后量子密码学候选方案的数学缺陷,使其有效安全性减半。

今天,这是研究。

明天,AI 可能会在审计密码学本身的根基。

查看原文Anthropic 的模型没有发现代码漏洞。

它发现了一个关于一项后量子密码学候选方案的数学缺陷,使其有效安全性减半。

今天,这是研究。

明天,AI 可能会在审计密码学本身的根基。

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$BTW 信号】多单埋伏:4H MACD金叉延续,回调接多

$BTW 4H MACD金叉持续发散,布林带中轨上移至0.0815。1H回调至0.0907-0.0910区间,卖盘深度失衡-27.55%但下方挂单密集,抛压正在被快速消化。资金费率0.0262%偏高,多头拥挤但未到极端。盈亏比约1.5,适合短线狙击。

🎯方向:做多

⚡入场/挂单:0.0907370 - 0.0910100

🛑止损:0.0864595

🚀目标1:0.0978357

🚀目标2:0.1012486

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $BTW

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

$BTW 4H MACD金叉持续发散,布林带中轨上移至0.0815。1H回调至0.0907-0.0910区间,卖盘深度失衡-27.55%但下方挂单密集,抛压正在被快速消化。资金费率0.0262%偏高,多头拥挤但未到极端。盈亏比约1.5,适合短线狙击。

🎯方向:做多

⚡入场/挂单:0.0907370 - 0.0910100

🛑止损:0.0864595

🚀目标1:0.0978357

🚀目标2:0.1012486

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $BTW

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

交易久了以后发现,最难的不是发现机会,而是等待机会真正走出来。价格在低位反复时,我没有急着扩大判断,而是持续观察买盘有没有增强。

当$AKE 在0.0020734附近完成多单布局后,价格逐步走到0.003923,+2189.69%的反馈也让这次等待有了答案。那一刻没有兴奋到失控,更多是确认自己的耐心没有白费。

中途出现小幅回踩时,我也短暂犹豫过,但结构没有被破坏,节奏依然偏强,所以没有因为短线噪音改变计划。

机会来了,执行比犹豫重要。兑现之后更要注意利润保护,保留清醒,避免把盈利重新交回波动里。

交易拼的不是一次结果,而是长期节奏。后面继续观察,保持耐心,别让已经走远的行情影响下一次判断。

$BTC $ETH

当$AKE 在0.0020734附近完成多单布局后,价格逐步走到0.003923,+2189.69%的反馈也让这次等待有了答案。那一刻没有兴奋到失控,更多是确认自己的耐心没有白费。

中途出现小幅回踩时,我也短暂犹豫过,但结构没有被破坏,节奏依然偏强,所以没有因为短线噪音改变计划。

机会来了,执行比犹豫重要。兑现之后更要注意利润保护,保留清醒,避免把盈利重新交回波动里。

交易拼的不是一次结果,而是长期节奏。后面继续观察,保持耐心,别让已经走远的行情影响下一次判断。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

全币种多空阻力支撑教学

51

- 赞赏

- 点赞

- 评论

- 转发

- 分享

十年前,在线学习意味着独自观看一段录制的讲座,并希望它能让你豁然开朗。

现在,Coursera 正在花费 $100M ,让 Andrew Ng 能用一个 AI 导师来替代它,这个导师可以在你实时提问时回答你。

护城河从来不在内容库,而在老师。

查看原文现在,Coursera 正在花费 $100M ,让 Andrew Ng 能用一个 AI 导师来替代它,这个导师可以在你实时提问时回答你。

护城河从来不在内容库,而在老师。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚准备关掉盘面去睡,价格先替我把空头答案交出来了。几天前睡前,$SUI 还在高位反复试探,表面很热闹,实际每次上冲都差一口气,量没跟上,上方卖压却越来越明显。

盘中我盯着SUI的承接变化,看到拉升没有持续性,买盘接不住,判断这更像诱多后的松动,所以在1.0341附近执行开多,没有追着表面强势跑。

现在价格来到0.693,空单兑现+1588.5%,这口利润终于落袋,节奏踩准了。先平80%,剩下20%把保护位挪到成本附近,继续下杀就让利润跑,反抽也别把已经拿到的吐回去。

空仓不是罪,乱开仓才是错。还没上车的朋友别在这一段追,等下一轮更舒服的位置,新结构出来再看,机会还有,不要着急。

$BTC $ETH

盘中我盯着SUI的承接变化,看到拉升没有持续性,买盘接不住,判断这更像诱多后的松动,所以在1.0341附近执行开多,没有追着表面强势跑。

现在价格来到0.693,空单兑现+1588.5%,这口利润终于落袋,节奏踩准了。先平80%,剩下20%把保护位挪到成本附近,继续下杀就让利润跑,反抽也别把已经拿到的吐回去。

空仓不是罪,乱开仓才是错。还没上车的朋友别在这一段追,等下一轮更舒服的位置,新结构出来再看,机会还有,不要着急。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

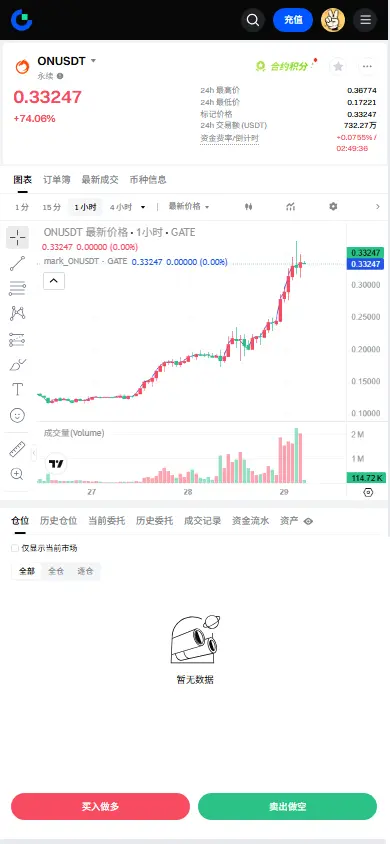

【$ON 信号】做多 | 1H冲高延续,超买区博弈

$ON 1H布林带上轨0.3384附近承压,RSI 88.77严重超买,买盘深度比1.27显示下方仍有承接。4H MACD柱状图仍在扩张,资金费率0.0768%偏高但未引发轧空。当前价格在0.332附近窄幅整理,成交量萎缩,多空暂时平衡。

🎯方向:做多

⚡入场/挂单:0.3313829 - 0.3323800

🛑止损:0.3157610

🚀目标1:0.3573085

🚀目标2:0.3697727

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

超买区追多需严格执行止损,盈亏比尚可但波动剧烈,盘中关注1H MACD能否再度金叉放量。

查看实时行情 👇 $ON

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

$ON 1H布林带上轨0.3384附近承压,RSI 88.77严重超买,买盘深度比1.27显示下方仍有承接。4H MACD柱状图仍在扩张,资金费率0.0768%偏高但未引发轧空。当前价格在0.332附近窄幅整理,成交量萎缩,多空暂时平衡。

🎯方向:做多

⚡入场/挂单:0.3313829 - 0.3323800

🛑止损:0.3157610

🚀目标1:0.3573085

🚀目标2:0.3697727

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

超买区追多需严格执行止损,盈亏比尚可但波动剧烈,盘中关注1H MACD能否再度金叉放量。

查看实时行情 👇 $ON

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$ONU 信号】1H突破加速 资金费率偏高 短线狙击做多

$ONU 布林带上轨附近运行,1H MACD 柱状图开始收缩,但4H 仍在扩散区间。RSI 1H 接近90高位,买盘深度依然维持正倾斜。资金费率0.0768%暗示多头拥挤,但这种热币趋势往往自我强化。目前价格位于0.332,建议入场区间内挂单。

🎯方向:做多

⚡入场/挂单:0.3313829 - 0.3323800

🛑止损:0.3157610

🚀目标1:0.3573085

🚀目标2:0.3697727

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H OI 保持稳定,未出现明显减仓,多头控盘力度尚可。1H RSI 虽高但未形成顶背离,资金费率偏贵但热币通常承受高费率直到趋势反转。盘口挂单买方深度1.27,支撑不算弱。盈亏比约1.5倍,符合短线标准。

查看实时行情 👇 $ONU

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

$ONU 布林带上轨附近运行,1H MACD 柱状图开始收缩,但4H 仍在扩散区间。RSI 1H 接近90高位,买盘深度依然维持正倾斜。资金费率0.0768%暗示多头拥挤,但这种热币趋势往往自我强化。目前价格位于0.332,建议入场区间内挂单。

🎯方向:做多

⚡入场/挂单:0.3313829 - 0.3323800

🛑止损:0.3157610

🚀目标1:0.3573085

🚀目标2:0.3697727

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H OI 保持稳定,未出现明显减仓,多头控盘力度尚可。1H RSI 虽高但未形成顶背离,资金费率偏贵但热币通常承受高费率直到趋势反转。盘口挂单买方深度1.27,支撑不算弱。盈亏比约1.5倍,符合短线标准。

查看实时行情 👇 $ONU

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% #长鑫开盘跌7.7% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多67.81万 热度

1.38万 热度

15.79万 热度

230.78万 热度

127.63万 热度

置顶