# Lending

103.88萬

Venüs_

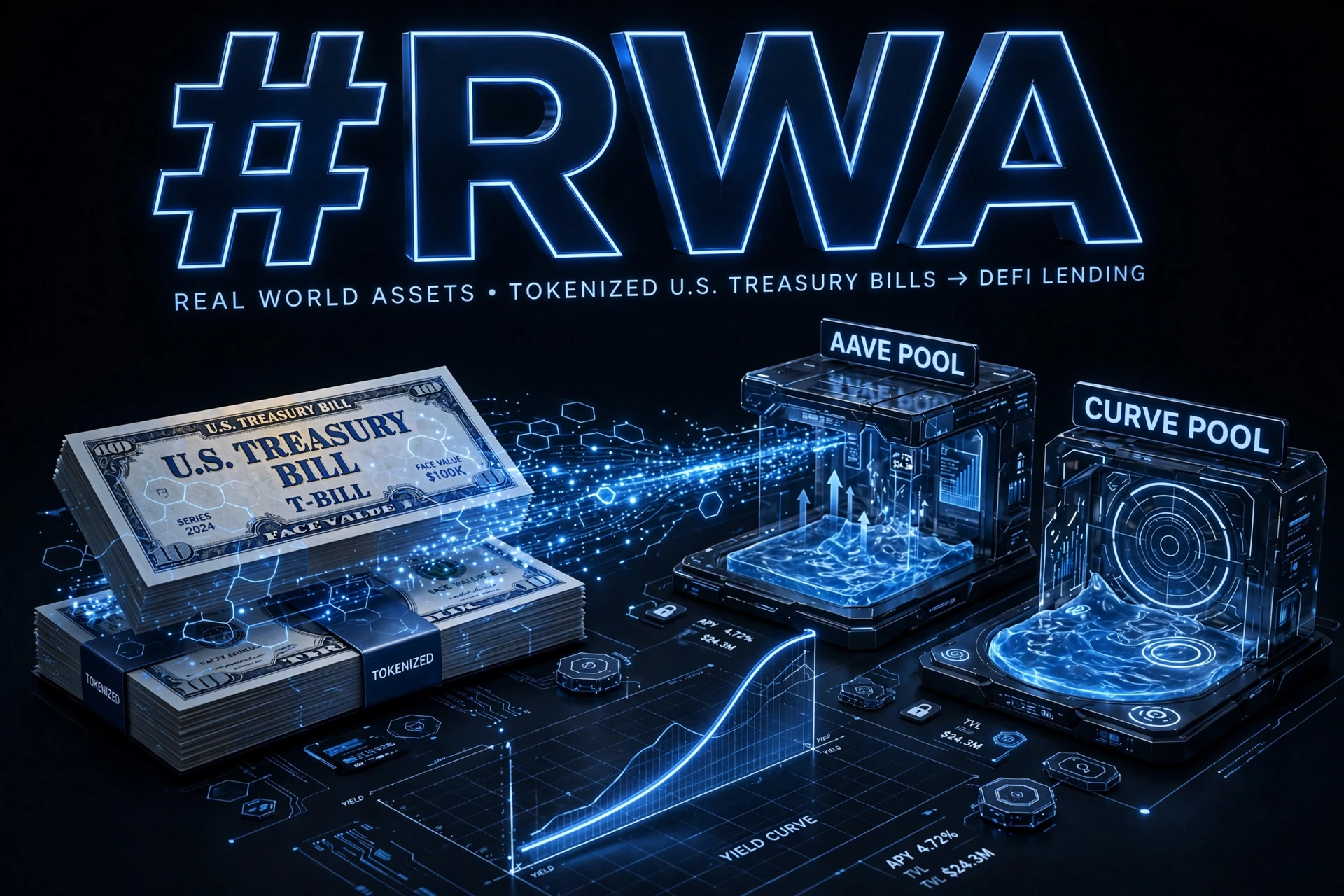

代幣化短期國庫券(Tokenized T-Bills)將 DeFi 借貸重新定價:資金流入 4 億美元命中藍籌池

利率曲線終於在鏈上資金市場達到,而借貸利率也裂開了。受監管、以短天期國庫券 1:1 支撐的代幣,湧入 Aave、Morpho 與 Curve Llamalend,在數個交易時段內,新增超過 4 億美元的現金抵押品。USDC 與 USDT 池子的資金使用率降至 62%,為今年最低水準。穩定幣借貸的 APR 從 7.6% 崩到 5.1%,因高品質抵押品擠壓出風險較高的資產。

如何運作

資產管理方為已完成 KYC 的錢包鑄造授權的 T-bill 代幣。代幣一旦被持有,就會被貼到資金主要經紀商合約(prime-broker contracts)中,並在 DeFi 裡使用。由於 T-bills 的收益率約為 5.2%,桌面團隊願意以 5.4% 借入穩定幣,並在其他地方吃到利差。這批新增的潔淨抵押品,會把槓桿成本壓低到所有人。循環很簡單:貼上國庫券、借出穩定幣、買更多國庫券或用於基差交易,然後吃下差額。

資金流向落點

Aave v4 新增兩種 T-bill 代幣,48 小時內存款達 1.8 億美元。USDC 借貸利率滑到 4.9%。一家交易公司為 6,000 萬美元的基差頭寸進行再融資,並每年節省 210 bps。Morpho Blue 開啟了一個僅接受 T-bills

查看原文利率曲線終於在鏈上資金市場達到,而借貸利率也裂開了。受監管、以短天期國庫券 1:1 支撐的代幣,湧入 Aave、Morpho 與 Curve Llamalend,在數個交易時段內,新增超過 4 億美元的現金抵押品。USDC 與 USDT 池子的資金使用率降至 62%,為今年最低水準。穩定幣借貸的 APR 從 7.6% 崩到 5.1%,因高品質抵押品擠壓出風險較高的資產。

如何運作

資產管理方為已完成 KYC 的錢包鑄造授權的 T-bill 代幣。代幣一旦被持有,就會被貼到資金主要經紀商合約(prime-broker contracts)中,並在 DeFi 裡使用。由於 T-bills 的收益率約為 5.2%,桌面團隊願意以 5.4% 借入穩定幣,並在其他地方吃到利差。這批新增的潔淨抵押品,會把槓桿成本壓低到所有人。循環很簡單:貼上國庫券、借出穩定幣、買更多國庫券或用於基差交易,然後吃下差額。

資金流向落點

Aave v4 新增兩種 T-bill 代幣,48 小時內存款達 1.8 億美元。USDC 借貸利率滑到 4.9%。一家交易公司為 6,000 萬美元的基差頭寸進行再融資,並每年節省 210 bps。Morpho Blue 開啟了一個僅接受 T-bills

- 打賞

- 32

- 32

- 轉發

- 分享

crypto_world1:

上月球 🌕查看更多

$AAVE 仍然是 DeFi 借貸中最重要協議之一。

這正是它變得有趣之處。

借貸是基本的金融活動。

用戶希望在不出售資產的情況下獲得流動性、從閒置資金中賺取收益,或者更有效地管理其投資組合。

Aave 之所以保持相關性,是因為它為這些真實的金融行為提供了基礎設施,而非依賴於一時的市場敘事。

機會很明確。

隨著鏈上金融的發展,借貸市場在整個生態系統中持續扮演資本效率的核心角色。

挑戰在於風險。

抵押品要求、清算門檻、利率和市場波動性都會影響結果。

借貸功能強大,但它獎勵那些理解機制運作的用戶。

這與 TON 區塊鏈形成了一個有趣的比較。

許多用戶在探索高級 DeFi 之前,會先透過由 $GRAM 驅動的錢包、迷你應用程式和社群開始。

這正是 STONfi 的定位所在。

它提供了一種在資產之間轉換的簡單方式,幫助用戶在邁向更複雜的金融工具之前建立信心。

簡單的行動建立信心。

信心帶來長期參與。

#AAVE #Lending #GRAM #STONfi #Bullish

查看原文這正是它變得有趣之處。

借貸是基本的金融活動。

用戶希望在不出售資產的情況下獲得流動性、從閒置資金中賺取收益,或者更有效地管理其投資組合。

Aave 之所以保持相關性,是因為它為這些真實的金融行為提供了基礎設施,而非依賴於一時的市場敘事。

機會很明確。

隨著鏈上金融的發展,借貸市場在整個生態系統中持續扮演資本效率的核心角色。

挑戰在於風險。

抵押品要求、清算門檻、利率和市場波動性都會影響結果。

借貸功能強大,但它獎勵那些理解機制運作的用戶。

這與 TON 區塊鏈形成了一個有趣的比較。

許多用戶在探索高級 DeFi 之前,會先透過由 $GRAM 驅動的錢包、迷你應用程式和社群開始。

這正是 STONfi 的定位所在。

它提供了一種在資產之間轉換的簡單方式,幫助用戶在邁向更複雜的金融工具之前建立信心。

簡單的行動建立信心。

信心帶來長期參與。

#AAVE #Lending #GRAM #STONfi #Bullish

- 打賞

- 1

- 回覆

- 轉發

- 分享

$AAVE V4 CROSSES $250M — 這是真實流入還是資金遷徙? 🤔

Aave V4 上 2.5 億美元的存款看似前景看好,但關鍵在於——其中一部分只是從 V3 轉移的資本。真正的故事在於 V4 能否吸引 *新資金*。cbETH 的存款在六週內從約 1,800 萬美元躍升至 7,000 萬美元——這是對流動性質押抵押品的真實需求。總鎖倉量(TVL)恢復至 740 萬 ETH,但我們仍比歷史高點低 45%。

市場關注一件事:淨新流動性 vs. 內部輪動。你賭的是 V4 吸引新資本進入 DeFi,還是這只是一場換手?

非財務建議。務必管理好你的風險。

#AAVE #DeFi #Lending #V4 #LiquidStaking

Aave V4 上 2.5 億美元的存款看似前景看好,但關鍵在於——其中一部分只是從 V3 轉移的資本。真正的故事在於 V4 能否吸引 *新資金*。cbETH 的存款在六週內從約 1,800 萬美元躍升至 7,000 萬美元——這是對流動性質押抵押品的真實需求。總鎖倉量(TVL)恢復至 740 萬 ETH,但我們仍比歷史高點低 45%。

市場關注一件事:淨新流動性 vs. 內部輪動。你賭的是 V4 吸引新資本進入 DeFi,還是這只是一場換手?

非財務建議。務必管理好你的風險。

#AAVE #DeFi #Lending #V4 #LiquidStaking

AAVE2.77%

- 打賞

- 1

- 2

- 轉發

- 分享

y2030:

可能未來看起來很棒查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

132.67萬 熱度

76.14萬 熱度

26.3萬 熱度

103.68萬 熱度

2914.78萬 熱度

39.22萬 熱度

30.74萬 熱度

157.48萬 熱度

6.25萬 熱度

7.47萬 熱度

已置頂