晨曦说币

別說,這一砸是真給面子!📉🎉 幾天前睡前 $ADA 還卡在高位橫著晃,漲不上去也不痛快跌,很多人看著煩,但我當時反而覺得機會快出來了:上方壓制在,買盤又沒跟。

大家還在觀望的時候,我看 ADA 幾次回落都被壓回來,反彈力度越來越軟👀 這種位置最怕被假突破帶節奏,所以 0.1685 附近直接按空頭思路做了 開空。

現在現價來到 0.1472,收益率給到+896.94%,這口肉吃得很舒服✅💰 節奏對了,盤面自然會給反饋。

好位置等出來的,不是追出來的。

別跟利潤談感情。

倉位動作已經安排,先平 80% 🎯 剩下 20% 做成本價保護,繼續下殺就放一放,反抽回來也不讓利潤變關鍵位🛑

沒趕上的別追⚠️ 追尾容易心態亂,等下一輪明確信號,等更舒服的位置再看,下一次機會再上車🔔

$BTC $ETH

查看原文大家還在觀望的時候,我看 ADA 幾次回落都被壓回來,反彈力度越來越軟👀 這種位置最怕被假突破帶節奏,所以 0.1685 附近直接按空頭思路做了 開空。

現在現價來到 0.1472,收益率給到+896.94%,這口肉吃得很舒服✅💰 節奏對了,盤面自然會給反饋。

好位置等出來的,不是追出來的。

別跟利潤談感情。

倉位動作已經安排,先平 80% 🎯 剩下 20% 做成本價保護,繼續下殺就放一放,反抽回來也不讓利潤變關鍵位🛑

沒趕上的別追⚠️ 追尾容易心態亂,等下一輪明確信號,等更舒服的位置再看,下一次機會再上車🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這一根出來,盤面直接不裝了!🔥 早上打開盤面看到 $BEAT 往上衝,那種感覺真是一下就醒了,幾天前睡前還磨得人沒脾氣,結果今天直接把節奏打了出來📈

盤面還沒完全啟動的時候,我盯的是 BEAT 回踩有沒有守住。價格在 0.6312 附近反覆晃,但關鍵位沒破,賣壓也沒繼續砸,買盤反而慢慢變主動👀 當時我就提示 開多,別等拉起來才反應。

這就是節奏。

現在從 0.6312 走到 2.3611,收益+5397.80%,這口肉吃得舒服🎯 車上的應該都懂,前面磨得越狠,走出來越香✅

操作上不戀戰,先止盈 80% 落袋💰 剩下 20% 挪到成本價保護,繼續沖就讓利潤跑,回落也別把盈利搞難受📌

沒趕上的別追⚠️ 追尾容易心態亂,等下一次明確信號,等回踩確認再看,市場不缺機會,缺的是耐心🔔

$BTC $ETH

查看原文盤面還沒完全啟動的時候,我盯的是 BEAT 回踩有沒有守住。價格在 0.6312 附近反覆晃,但關鍵位沒破,賣壓也沒繼續砸,買盤反而慢慢變主動👀 當時我就提示 開多,別等拉起來才反應。

這就是節奏。

現在從 0.6312 走到 2.3611,收益+5397.80%,這口肉吃得舒服🎯 車上的應該都懂,前面磨得越狠,走出來越香✅

操作上不戀戰,先止盈 80% 落袋💰 剩下 20% 挪到成本價保護,繼續沖就讓利潤跑,回落也別把盈利搞難受📌

沒趕上的別追⚠️ 追尾容易心態亂,等下一次明確信號,等回踩確認再看,市場不缺機會,缺的是耐心🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

前期慢慢來吧,資金量起來後面就會很快。

查看原文

【當前用戶分享了他的交易卡片,若想了解更多優質交易資訊,請到 App 版查看】

- 打賞

- 1

- 2

- 轉發

- 分享

极光下的孤石:

確實,複利這東西前期看著慢,後面指數級起飛,耐得住寂寞才能吃到大肉查看更多

#STRCHitsAllTimeLow

Strategy近期的下跌提醒我們,槓桿既能放大信念,也能放大風險。STRC的急跌,加上MSTR的疲軟以及比特幣跌破60,000美元,重新點燃了許多投資者在牛市中曾願意忽視的問題。當資產價格上漲時,透過新發行來融資購買更多比特幣,看起來像是一個強勁的增長策略。但當市場逆轉時,同樣的模式就會受到更嚴格的審視。

最令投資者擔憂的並非只是未實現虧損——每位長期持有者在市場週期中都會經歷帳面損失。更大的問題是,如果比特幣長期處於壓力之下,融資結構是否仍能持續。由於優先股交易價格遠低於面值,且股息覆蓋率成為越來越多的討論話題,對資本結構的信心變得與對比特幣本身的信心同等重要。

這種情況也凸顯了直接持有比特幣與投資於那些利用金融工程最大化比特幣曝險的公司之間的差異。雖然兩者都受比特幣價格影響,但公司資產負債表引入了額外變數,如債務義務、優先股股息、再融資成本和投資者情緒。這些因素可能導致股票表現與底層資產顯著背離,尤其是在波動加劇的時期。

市場現在質疑「發行資本以購買更多比特幣」的策略能否無限期持續。只要新資金可用且投資者信心強勁,該模式就能支持積極的累積。然而,如果融資成本變高或新發行需求減弱,該策略可能面臨重大限制。市場具有前瞻性,投資者開始將這種可能性納入定價,而不是假設有利條件永遠持續。

同時,重要的是不要將短期財務壓力與比特幣本身的長期前景混

Strategy近期的下跌提醒我們,槓桿既能放大信念,也能放大風險。STRC的急跌,加上MSTR的疲軟以及比特幣跌破60,000美元,重新點燃了許多投資者在牛市中曾願意忽視的問題。當資產價格上漲時,透過新發行來融資購買更多比特幣,看起來像是一個強勁的增長策略。但當市場逆轉時,同樣的模式就會受到更嚴格的審視。

最令投資者擔憂的並非只是未實現虧損——每位長期持有者在市場週期中都會經歷帳面損失。更大的問題是,如果比特幣長期處於壓力之下,融資結構是否仍能持續。由於優先股交易價格遠低於面值,且股息覆蓋率成為越來越多的討論話題,對資本結構的信心變得與對比特幣本身的信心同等重要。

這種情況也凸顯了直接持有比特幣與投資於那些利用金融工程最大化比特幣曝險的公司之間的差異。雖然兩者都受比特幣價格影響,但公司資產負債表引入了額外變數,如債務義務、優先股股息、再融資成本和投資者情緒。這些因素可能導致股票表現與底層資產顯著背離,尤其是在波動加劇的時期。

市場現在質疑「發行資本以購買更多比特幣」的策略能否無限期持續。只要新資金可用且投資者信心強勁,該模式就能支持積極的累積。然而,如果融資成本變高或新發行需求減弱,該策略可能面臨重大限制。市場具有前瞻性,投資者開始將這種可能性納入定價,而不是假設有利條件永遠持續。

同時,重要的是不要將短期財務壓力與比特幣本身的長期前景混

BTC1.04%

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

2026 衝衝衝 👊比特幣新聞:加密貨幣在2026年上半年深

52

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

幾天前還一副裝死的樣子,今天直接給結果!🚀 這盤面不聲不響拉起來,車上的應該都看精神了。

幾天前下午我看 $SLX 的時候,重點不是它當下多慢,而是 SLX 底部橫盤沒破,回踩還能收回來📌 買盤開始變主動,賣壓一輕,我當時就提醒 開多,別被磨盤洗出去。

現在很清楚了,0.20535 到 0.4889,收益直接顯示+2722.25% 📈💰 沒白熬,前面忍住的人,這波節奏是真的香。

有些錢,不是靠衝動賺的。

賺錢的時候,最怕突然上頭。

所以這裡先落袋,止盈 80% ✅ 剩下 20% 挪成本價保護🎯 繼續衝就讓它跑,回踩下來也別跟利潤談感情。

沒趕上的別追⚠️ 好位置等出來的,不是追出來的。等回踩確認,下一輪信號清楚了再看🔔

$BTC $ETH

查看原文幾天前下午我看 $SLX 的時候,重點不是它當下多慢,而是 SLX 底部橫盤沒破,回踩還能收回來📌 買盤開始變主動,賣壓一輕,我當時就提醒 開多,別被磨盤洗出去。

現在很清楚了,0.20535 到 0.4889,收益直接顯示+2722.25% 📈💰 沒白熬,前面忍住的人,這波節奏是真的香。

有些錢,不是靠衝動賺的。

賺錢的時候,最怕突然上頭。

所以這裡先落袋,止盈 80% ✅ 剩下 20% 挪成本價保護🎯 繼續衝就讓它跑,回踩下來也別跟利潤談感情。

沒趕上的別追⚠️ 好位置等出來的,不是追出來的。等回踩確認,下一輪信號清楚了再看🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

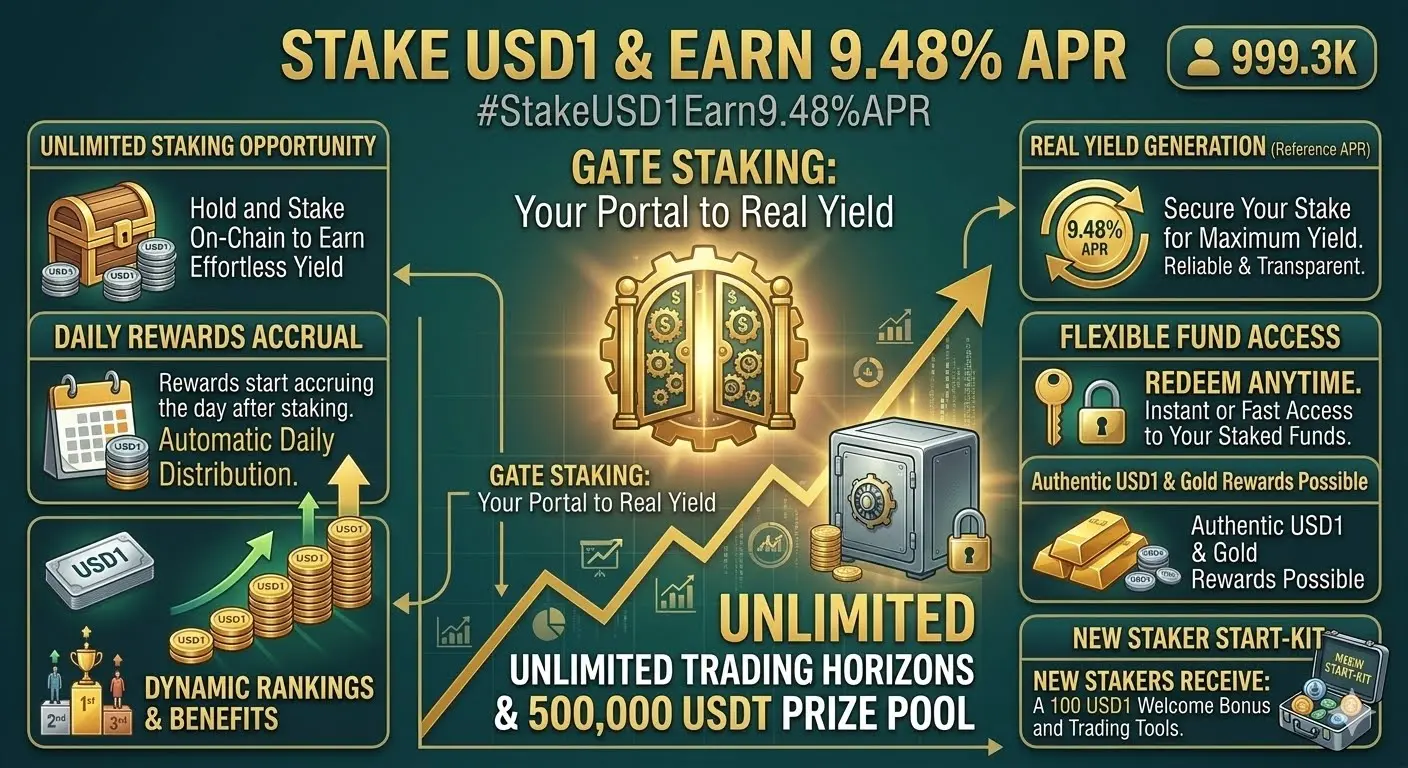

#StakeUSD1Earn9.48%APR

鏈上收益機會日益普及,顯示加密貨幣市場在過去幾年已趨於成熟。對許多投資者而言,單純持有穩定資產已不再足夠——他們越來越傾向於在保持靈活性的同時,讓閒置資金發揮作用。允許用戶質押穩定幣並每日賺取獎勵的產品,正成為投資組合管理的重要部分,尤其是在市場波動使方向性交易更具挑戰的時期。

9.48%的參考年化收益率自然引人注目,但更重要的是了解收益來源以及能否長期維持可持續性。在去中心化金融中,高回報應始終與其底層機制、風險敞口及協議設計一同評估。負責任的投資者深知收益絕非完全「免費」,花時間了解獎勵如何產生,與關注百分比本身同樣重要。

在靈活質押產品中,我欣賞的一項特點是流動性。無需冗長鎖定期的贖回能力,賦予投資者對資本更大的控制權,並能在市場條件變化時迅速應對。每日獎勵分配也提供了透明且可預測的收益結構,便於追蹤回報並在必要時調整投資策略。在當今快速變化的加密環境中,靈活性已成為日益寶貴的特性。

穩定幣收益產品也能在投資組合多元化中發揮重要作用。並非所有投資者都希望持續暴露在比特幣或山寨幣的價格波動中,尤其在宏觀經濟不確定時期。將部分資金配置到能產生收益的穩定資產,有助於平衡風險,同時讓投資組合產生被動收入。這種做法對於偏好保本但又不願完全置身事外的投資者尤其具有吸引力。

話雖如此,務必牢記,誘人的收益率絕不應取代適當的盡職調查。在投入資金

查看原文鏈上收益機會日益普及,顯示加密貨幣市場在過去幾年已趨於成熟。對許多投資者而言,單純持有穩定資產已不再足夠——他們越來越傾向於在保持靈活性的同時,讓閒置資金發揮作用。允許用戶質押穩定幣並每日賺取獎勵的產品,正成為投資組合管理的重要部分,尤其是在市場波動使方向性交易更具挑戰的時期。

9.48%的參考年化收益率自然引人注目,但更重要的是了解收益來源以及能否長期維持可持續性。在去中心化金融中,高回報應始終與其底層機制、風險敞口及協議設計一同評估。負責任的投資者深知收益絕非完全「免費」,花時間了解獎勵如何產生,與關注百分比本身同樣重要。

在靈活質押產品中,我欣賞的一項特點是流動性。無需冗長鎖定期的贖回能力,賦予投資者對資本更大的控制權,並能在市場條件變化時迅速應對。每日獎勵分配也提供了透明且可預測的收益結構,便於追蹤回報並在必要時調整投資策略。在當今快速變化的加密環境中,靈活性已成為日益寶貴的特性。

穩定幣收益產品也能在投資組合多元化中發揮重要作用。並非所有投資者都希望持續暴露在比特幣或山寨幣的價格波動中,尤其在宏觀經濟不確定時期。將部分資金配置到能產生收益的穩定資產,有助於平衡風險,同時讓投資組合產生被動收入。這種做法對於偏好保本但又不願完全置身事外的投資者尤其具有吸引力。

話雖如此,務必牢記,誘人的收益率絕不應取代適當的盡職調查。在投入資金

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

謝謝你的更新別急,這波砸下來才是真正給答案!📢📉 幾天前下午 $CHZ 還在高位晃來晃去,很多人被那點反彈吊著走,我當時反而越看越謹慎:無量拉升,回落乏力,上方一壓就回落。

盤面還沒完全啟動的時候,我看 CHZ 每次上衝都差臨門一腳,買盤跟不上,承接也不連續 👀 這種位置不是去賭它繼續衝,而是等它露出疲態,按 開空 節奏執行。

入場在 0.03552 附近,現在來到 0.01788,收益率給到+2391.62%,拿捏得很舒服 🔥💰

這就是節奏。

賺錢的時候,最怕突然上頭。

動作上不貪,先平 80% ✅ 剩下 20% 成本價保護 📌 繼續下殺就讓利潤跑,反抽回來也別把到手的節奏還回去 🛑

沒趕上的別追 ⚠️ 追尾容易挨打,等回踩確認,等下一次明確信號。市場機會很多,耐心比衝動更值錢。

$BTC $ETH

查看原文盤面還沒完全啟動的時候,我看 CHZ 每次上衝都差臨門一腳,買盤跟不上,承接也不連續 👀 這種位置不是去賭它繼續衝,而是等它露出疲態,按 開空 節奏執行。

入場在 0.03552 附近,現在來到 0.01788,收益率給到+2391.62%,拿捏得很舒服 🔥💰

這就是節奏。

賺錢的時候,最怕突然上頭。

動作上不貪,先平 80% ✅ 剩下 20% 成本價保護 📌 繼續下殺就讓利潤跑,反抽回來也別把到手的節奏還回去 🛑

沒趕上的別追 ⚠️ 追尾容易挨打,等回踩確認,等下一次明確信號。市場機會很多,耐心比衝動更值錢。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛才這一波下去,真把人看精神了!🚨📉 早上打開盤面,$FET 已經不裝了,幾天前下午那種硬拉沒量的感覺,今天直接給了答案。

大家還在觀望的時候,我盯著 FET 的反彈力度,發現它衝上去沒有持續承接,上方一壓就軟👀 這種位置我不喜歡追多,誘多味重,就按計劃在 0.253 附近做了 開空。

現在價格來到 0.1753,收益走到+2179.14%,這波節奏踩得很舒服🔥🎯 不是靠衝動,是靠等它衝不動再動手。

該落袋就落袋。

有些錢,不是靠衝動賺的。

這邊大頭先裝進口袋,先平 80% ✅ 剩下 20% 成本價保護📌 如果繼續下殺就讓利潤跑,反抽回來也不硬扛。

沒趕上的別追⚠️ 追尾容易挨打,等下一次明確信號,等新結構出來再看🔔 市場不缺機會,缺的是耐心。

$BTC $ETH

查看原文大家還在觀望的時候,我盯著 FET 的反彈力度,發現它衝上去沒有持續承接,上方一壓就軟👀 這種位置我不喜歡追多,誘多味重,就按計劃在 0.253 附近做了 開空。

現在價格來到 0.1753,收益走到+2179.14%,這波節奏踩得很舒服🔥🎯 不是靠衝動,是靠等它衝不動再動手。

該落袋就落袋。

有些錢,不是靠衝動賺的。

這邊大頭先裝進口袋,先平 80% ✅ 剩下 20% 成本價保護📌 如果繼續下殺就讓利潤跑,反抽回來也不硬扛。

沒趕上的別追⚠️ 追尾容易挨打,等下一次明確信號,等新結構出來再看🔔 市場不缺機會,缺的是耐心。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

看看我的目标如何与价格行动发挥关键作用?!

这背后有一套科学!💯

查看原文这背后有一套科学!💯

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#Get2SharesOfSKHynixAtZeroCost

SK海力士的驚人崛起,是人工智慧如何重塑全球半導體產業的另一個明確例證。多年來,三星一直被視為韓國科技產業無可爭議的領導者,然而高頻寬記憶體(HBM)的爆炸性需求已徹底改變了競爭格局。隨著AI模型規模不斷擴大、資料中心持續擴張,先進記憶體已不再只是另一個硬體元件——它正成為整個AI生態系統中最有價值的環節之一。

SK海力士今年股價飆升超過340%,反映的不僅是短期的市場熱情。HBM的需求持續超越供給,主要AI晶片製造商正競相簽訂下一代記憶體的長期協議。當產能在數年前就被預訂一空時,這顯示當前的AI投資週期是由真實的基礎設施支出支撐,而非僅靠投機。這與過去許多科技熱潮的環境有根本上的不同。

另一個值得注意的轉變是,投資人評估半導體公司價值的方式正在快速改變。過去,記憶體製造商常被視為高度週期性產業,獲利取決於PC和智慧型手機需求的波動。如今,AI創造了一套全新的成長敘事。能夠生產先進記憶體解決方案的公司,現在被視為打造全球AI基礎設施的策略夥伴,賦予它們比過去週期中更強的定價能力與更長期的能見度。

Gate.io支援韓國股票交易是另一個有趣的發展,因為它降低了全球投資人接觸美國傳統市場以外公司的門檻。投資人不再將投資組合局限於美國科技巨頭,而是可以探索在全球半導體製造中扮演關鍵角色的市場機會。隨著AI持續發展,許多最大

查看原文SK海力士的驚人崛起,是人工智慧如何重塑全球半導體產業的另一個明確例證。多年來,三星一直被視為韓國科技產業無可爭議的領導者,然而高頻寬記憶體(HBM)的爆炸性需求已徹底改變了競爭格局。隨著AI模型規模不斷擴大、資料中心持續擴張,先進記憶體已不再只是另一個硬體元件——它正成為整個AI生態系統中最有價值的環節之一。

SK海力士今年股價飆升超過340%,反映的不僅是短期的市場熱情。HBM的需求持續超越供給,主要AI晶片製造商正競相簽訂下一代記憶體的長期協議。當產能在數年前就被預訂一空時,這顯示當前的AI投資週期是由真實的基礎設施支出支撐,而非僅靠投機。這與過去許多科技熱潮的環境有根本上的不同。

另一個值得注意的轉變是,投資人評估半導體公司價值的方式正在快速改變。過去,記憶體製造商常被視為高度週期性產業,獲利取決於PC和智慧型手機需求的波動。如今,AI創造了一套全新的成長敘事。能夠生產先進記憶體解決方案的公司,現在被視為打造全球AI基礎設施的策略夥伴,賦予它們比過去週期中更強的定價能力與更長期的能見度。

Gate.io支援韓國股票交易是另一個有趣的發展,因為它降低了全球投資人接觸美國傳統市場以外公司的門檻。投資人不再將投資組合局限於美國科技巨頭,而是可以探索在全球半導體製造中扮演關鍵角色的市場機會。隨著AI持續發展,許多最大

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$ETH 訊號】1H突破+資金托底,多頭繼續上攻

RSI 1h 67.58,MACD柱持續擴張,價格突破布林上軌1600.87。賣盤掛單密度雖高,但買盤主動吞沒,1H四連陽且量能遞增。4H布林中軌1589.76提供強支撐,MACD多頭動能仍在釋放。盈虧比約1.5,適合短線博弈。

🎯方向:long

⚡入場/掛單:1602.50(建議區間1600.34-1605.16)

🛑停損:1589.10

🚀目標1:1629.24

🚀目標2:1641.28

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將停損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI維持穩定,資金費率0.0021%極低,無明顯多空傾斜。賣盤深度佔比大但價格不跌反漲,說明有資金持續托底。當前RSI尚未超買,仍有上行空間。1H布林帶開口擴大,動能充足。

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

RSI 1h 67.58,MACD柱持續擴張,價格突破布林上軌1600.87。賣盤掛單密度雖高,但買盤主動吞沒,1H四連陽且量能遞增。4H布林中軌1589.76提供強支撐,MACD多頭動能仍在釋放。盈虧比約1.5,適合短線博弈。

🎯方向:long

⚡入場/掛單:1602.50(建議區間1600.34-1605.16)

🛑停損:1589.10

🚀目標1:1629.24

🚀目標2:1641.28

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將停損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:OI維持穩定,資金費率0.0021%極低,無明顯多空傾斜。賣盤深度佔比大但價格不跌反漲,說明有資金持續托底。當前RSI尚未超買,仍有上行空間。1H布林帶開口擴大,動能充足。

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

ETH1.09%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

幾天前那種磨人盤,今天終於把答案砸出來了!📉🚨 盤面還沒完全啟動的時候,$DOT 一直在高位反覆試探,很多人覺得還要衝,我反而越看越謹慎。

我盯的不是它紅不紅,而是上去有沒有人接。DOT 反彈一波比一波軟,量沒跟上,上方壓制還在,這種位置我就按空頭思路,在 1.264 附近做了 開空。👀🎯

現在來到 0.845,收益跑出+2352.08%,前面等得累,兌現的時候是真舒服。🔥💰✅

看懂了就執行,別臨門一腳猶豫。

這單先平 80%,大頭先落袋;剩下 20% 做成本價保護,繼續下殺就跟著走。📌🔔 賺錢的時候,最怕突然上頭。

沒趕上的別追,追尾容易心態亂。⚠️ 下一輪信號出來再動,等更舒服的位置。📢

$BTC $ETH

查看原文我盯的不是它紅不紅,而是上去有沒有人接。DOT 反彈一波比一波軟,量沒跟上,上方壓制還在,這種位置我就按空頭思路,在 1.264 附近做了 開空。👀🎯

現在來到 0.845,收益跑出+2352.08%,前面等得累,兌現的時候是真舒服。🔥💰✅

看懂了就執行,別臨門一腳猶豫。

這單先平 80%,大頭先落袋;剩下 20% 做成本價保護,繼續下殺就跟著走。📌🔔 賺錢的時候,最怕突然上頭。

沒趕上的別追,追尾容易心態亂。⚠️ 下一輪信號出來再動,等更舒服的位置。📢

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$MYX 信號】做多 + 深度買盤托底,1H回調接多

$MYX Bid/Ask Ratio高達1.55,買盤深度碾壓賣盤,0.104-0.106區域掛單密集,資金托底意圖明確。1H MACD死叉但價格穩在布林中軌(0.0997)之上,拋壓被快速消化,4H RSI 59未過熱,回調結構健康。

🎯方向:long

⚡入場/掛單:0.105981 - 0.106300

🛑止損:0.105237

🚀目標1:0.107895

🚀目標2:0.108692

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盈虧比1.5倍,防守空間僅1%,這筆交易的容錯率完全由深度托底支撐,值得博弈一個向上突破的延續。

查看即時行情 👇 $MYX

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #哥伦比亚VS葡萄牙

查看原文$MYX Bid/Ask Ratio高達1.55,買盤深度碾壓賣盤,0.104-0.106區域掛單密集,資金托底意圖明確。1H MACD死叉但價格穩在布林中軌(0.0997)之上,拋壓被快速消化,4H RSI 59未過熱,回調結構健康。

🎯方向:long

⚡入場/掛單:0.105981 - 0.106300

🛑止損:0.105237

🚀目標1:0.107895

🚀目標2:0.108692

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

盈虧比1.5倍,防守空間僅1%,這筆交易的容錯率完全由深度托底支撐,值得博弈一個向上突破的延續。

查看即時行情 👇 $MYX

---

關注我:獲取更多加密市場即時分析與洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #哥伦比亚VS葡萄牙

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這一根出來,盤面直接不裝了!🔥 早上打開盤面我都笑了,幾天前睡前還磨得讓人心煩,今天直接把多頭節奏打明牌,$SNDK 這波是真給力📈

幾天前凌晨我盯著 SNDK 的時候,重點不是它當下漲不漲,而是回踩有沒有守住。價格圍繞 1695.16 附近反覆磨,關鍵位沒破,賣壓也輕了,我當時就提示 開多,別等拉起來才反應👀

現在從 1695.16 走到 2107.63,收益+1172.63%,這口肉吃得舒服✅ 前面是真磨,走出來也是真香🎯

該落袋就落袋。

別跟利潤談感情。

操作上先止盈 80%,大頭先裝進口袋💰 剩下 20% 成本價保護,繼續衝就讓利潤跑,回落也別讓盈利變難受🛑

沒趕上的別追⚠️ 追尾容易心態亂,等回踩確認,等下一次明確信號再動,市場不缺機會,缺的是耐心🔔

$BTC $ETH

查看原文幾天前凌晨我盯著 SNDK 的時候,重點不是它當下漲不漲,而是回踩有沒有守住。價格圍繞 1695.16 附近反覆磨,關鍵位沒破,賣壓也輕了,我當時就提示 開多,別等拉起來才反應👀

現在從 1695.16 走到 2107.63,收益+1172.63%,這口肉吃得舒服✅ 前面是真磨,走出來也是真香🎯

該落袋就落袋。

別跟利潤談感情。

操作上先止盈 80%,大頭先裝進口袋💰 剩下 20% 成本價保護,繼續衝就讓利潤跑,回落也別讓盈利變難受🛑

沒趕上的別追⚠️ 追尾容易心態亂,等回踩確認,等下一次明確信號再動,市場不缺機會,缺的是耐心🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

衛冕冠軍阿根廷在達拉斯迎戰世界盃新軍約旦 J 組巔峰對決

達拉斯體育場將見證歷史性的 J 組收官戰,衛冕冠軍阿根廷將在週六面對已經被淘汰的約旦。萊昂內爾·斯卡洛尼領軍的阿根廷隊在最後一個比賽日前已鎖定小組頭名及 32 強席位,憑藉完美的開局戰績。這支南美勁旅士氣高漲,剛剛以 2-0 擊敗奧地利,其中傳奇人物萊昂內爾·梅西攻入精彩雙響,以 18 球正式成為世界盃歷史最佳射手。與此同時,世界盃新軍約旦隊在接連輸給奧地利和阿爾及利亞後以零分抵達 AT&T 體育場,這支亞洲球隊將完全為榮譽而戰,希望在全球舞台上留下積極的印象。

戰術輪換和關鍵陣容更新是兩隊教練在兩國首次國際比賽前的主要話題。阿根廷面臨防守調整,中後衛克裡斯蒂安·羅梅羅在對陣奧地利的比賽中膝蓋受傷,極不可能上場,為尼古拉斯·奧塔門迪或馬科斯·塞內西進入防線敞開了大門。由於穩獲小組第一,斯卡洛尼被廣泛看好將在多個位置輪換陣容,不過梅西預計仍會首發,之後可能提前下場以保護他的體能。與此同時,約旦報告了完全健康的陣容,允許教練賈邁勒·塞拉米部署不變的首發,由前鋒阿里·奧爾萬領銜,而關鍵攻擊手穆薩·阿爾·塔馬里和隊長伊赫桑·哈達德都將迎來他們的第 95 場國際比賽。

對近期賽事表現和防守弱點的嚴格技術分析顯示,世界排名第一的球隊將輕鬆佔據主導,最終比分預測為阿根廷 3-0 獲勝。儘管約旦在每場開場比賽中都有進球,展現了令人印象深刻的

查看原文達拉斯體育場將見證歷史性的 J 組收官戰,衛冕冠軍阿根廷將在週六面對已經被淘汰的約旦。萊昂內爾·斯卡洛尼領軍的阿根廷隊在最後一個比賽日前已鎖定小組頭名及 32 強席位,憑藉完美的開局戰績。這支南美勁旅士氣高漲,剛剛以 2-0 擊敗奧地利,其中傳奇人物萊昂內爾·梅西攻入精彩雙響,以 18 球正式成為世界盃歷史最佳射手。與此同時,世界盃新軍約旦隊在接連輸給奧地利和阿爾及利亞後以零分抵達 AT&T 體育場,這支亞洲球隊將完全為榮譽而戰,希望在全球舞台上留下積極的印象。

戰術輪換和關鍵陣容更新是兩隊教練在兩國首次國際比賽前的主要話題。阿根廷面臨防守調整,中後衛克裡斯蒂安·羅梅羅在對陣奧地利的比賽中膝蓋受傷,極不可能上場,為尼古拉斯·奧塔門迪或馬科斯·塞內西進入防線敞開了大門。由於穩獲小組第一,斯卡洛尼被廣泛看好將在多個位置輪換陣容,不過梅西預計仍會首發,之後可能提前下場以保護他的體能。與此同時,約旦報告了完全健康的陣容,允許教練賈邁勒·塞拉米部署不變的首發,由前鋒阿里·奧爾萬領銜,而關鍵攻擊手穆薩·阿爾·塔馬里和隊長伊赫桑·哈達德都將迎來他們的第 95 場國際比賽。

對近期賽事表現和防守弱點的嚴格技術分析顯示,世界排名第一的球隊將輕鬆佔據主導,最終比分預測為阿根廷 3-0 獲勝。儘管約旦在每場開場比賽中都有進球,展現了令人印象深刻的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$SOL 訊號】做多 + 1H支撐位反彈

$SOL 1H MACD柱狀圖連續收縮,RSI回撤至54.4中性區。4H布林帶中軌上移至71.3附近,與現價存在空間。盤口買方掛單佔比1.10,資金費率0.0021%平穩。71.87附近買盤開始主動吃單,4H級別MA20(70.73)提供遠期支撐。個人覺得這個位置盈虧比尚可,止損清晰。

🎯方向:long

⚡入場/掛單:71.8737 - 72.0900

🛑止損:71.3691

🚀目標1:73.1714

🚀目標2:73.7120

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #哥伦比亚VS葡萄牙

查看原文$SOL 1H MACD柱狀圖連續收縮,RSI回撤至54.4中性區。4H布林帶中軌上移至71.3附近,與現價存在空間。盤口買方掛單佔比1.10,資金費率0.0021%平穩。71.87附近買盤開始主動吃單,4H級別MA20(70.73)提供遠期支撐。個人覺得這個位置盈虧比尚可,止損清晰。

🎯方向:long

⚡入場/掛單:71.8737 - 72.0900

🛑止損:71.3691

🚀目標1:73.1714

🚀目標2:73.7120

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #哥伦比亚VS葡萄牙

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

哪一個是第一個?

GTA 6

$sea

凜冬寒風

查看原文GTA 6

$sea

凜冬寒風

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多161.39萬 熱度

47.16萬 熱度

35.87萬 熱度

59.05萬 熱度

99.96萬 熱度

已置頂