OLIVIA1

$XRP /USDT 分析

當前價格:$1.0359

支撐位:$1.00–1.02

阻力位:$1.08–1.12

進場區間:確認支撐或突破後,於 $1.02–1.05 進場。

目標 1:$1.08

目標 2:$1.12

目標 3:$1.18

止損:$0.98

風險管理:每筆交易風險限制在交易資金的 1–2%。等待確認後再進場,而非追逐動能。考慮在每個目標部分獲利了結,若趨勢依然強勁,在達到目標 1 後將止損移動至保本。若支撐失效,依計劃出場,而非攤平成本。#Get2SharesOfSKHynixAtZeroCost

當前價格:$1.0359

支撐位:$1.00–1.02

阻力位:$1.08–1.12

進場區間:確認支撐或突破後,於 $1.02–1.05 進場。

目標 1:$1.08

目標 2:$1.12

目標 3:$1.18

止損:$0.98

風險管理:每筆交易風險限制在交易資金的 1–2%。等待確認後再進場,而非追逐動能。考慮在每個目標部分獲利了結,若趨勢依然強勁,在達到目標 1 後將止損移動至保本。若支撐失效,依計劃出場,而非攤平成本。#Get2SharesOfSKHynixAtZeroCost

XRP-4.37%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$ETH 信号 | 空头延续 | 1H反弹衰竭

$ETH 4H MACD空头柱缩窄至-5.74,但1H买盘深度1.60显示下方接盘积极。RSI 4h位于34.10超卖区,1h RSI 42.48反弹无力。布林带1h下轨1537.28,现价1551.42贴近下轨,但空头趋势未改。资金费率-0.0010%,偏空情绪未逆转。当前盈亏比冷静评估:做空目标1距离5%,止损距离4.6%,性价比尚可但需警惕超卖反弹。

🎯方向:做空

⚡入场/挂单:1547.1147 - 1551.7700

🛑止损:1622.8390

🚀目标1:1445.1666

🚀目标2:1391.8649

🛡️交易管理:执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H MACD空头动能萎缩但未金叉,1H买盘深度1.60却无法推动价格突破1555,说明抛压消化后多头无后续动力。OI稳定,持仓未显著减少,空头主动压盘可能延续。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #法国VS挪威

$ETH 4H MACD空头柱缩窄至-5.74,但1H买盘深度1.60显示下方接盘积极。RSI 4h位于34.10超卖区,1h RSI 42.48反弹无力。布林带1h下轨1537.28,现价1551.42贴近下轨,但空头趋势未改。资金费率-0.0010%,偏空情绪未逆转。当前盈亏比冷静评估:做空目标1距离5%,止损距离4.6%,性价比尚可但需警惕超卖反弹。

🎯方向:做空

⚡入场/挂单:1547.1147 - 1551.7700

🛑止损:1622.8390

🚀目标1:1445.1666

🚀目标2:1391.8649

🛡️交易管理:执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H MACD空头动能萎缩但未金叉,1H买盘深度1.60却无法推动价格突破1555,说明抛压消化后多头无后续动力。OI稳定,持仓未显著减少,空头主动压盘可能延续。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#0成本拿2股SK海力士 #美光市值超越Meta跻身全美前十 #法国VS挪威

ETH-5.45%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這一根出來,盤面直接不裝了。🚨📉 早上打開盤面,$XRP 已經把幾天前那種高位硬撐打破了,幾天前凌晨看它反彈的時候,我就覺得味道不對。

當時 XRP 拉上去並不乾脆,量沒跟上,承接也不硬,每次上沖都被壓回來 👀 我看到的是反彈乏力,不是強勢延續,所以那會兒就提示按 開空 的思路處理。

現在回頭看,1.3521 附近進場,到 1.0306 這一段,收益率+2211.03%,節奏算是踩住了 🎯🔥 車上的這波應該都挺舒服。

有些錢,不是靠衝動賺的。

該落袋就落袋。

這裡不戀戰,先平 80% ✅💰 剩下 20% 直接做成本價保護,繼續往下就讓它跑,反抽回來也不讓到手利潤難受。

沒趕上的別硬追 🛑 追尾容易挨打,等下一輪結構出來,等明確信號再動,機會還會有 📢

$BTC $ETH

查看原文當時 XRP 拉上去並不乾脆,量沒跟上,承接也不硬,每次上沖都被壓回來 👀 我看到的是反彈乏力,不是強勢延續,所以那會兒就提示按 開空 的思路處理。

現在回頭看,1.3521 附近進場,到 1.0306 這一段,收益率+2211.03%,節奏算是踩住了 🎯🔥 車上的這波應該都挺舒服。

有些錢,不是靠衝動賺的。

該落袋就落袋。

這裡不戀戰,先平 80% ✅💰 剩下 20% 直接做成本價保護,繼續往下就讓它跑,反抽回來也不讓到手利潤難受。

沒趕上的別硬追 🛑 追尾容易挨打,等下一輪結構出來,等明確信號再動,機會還會有 📢

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

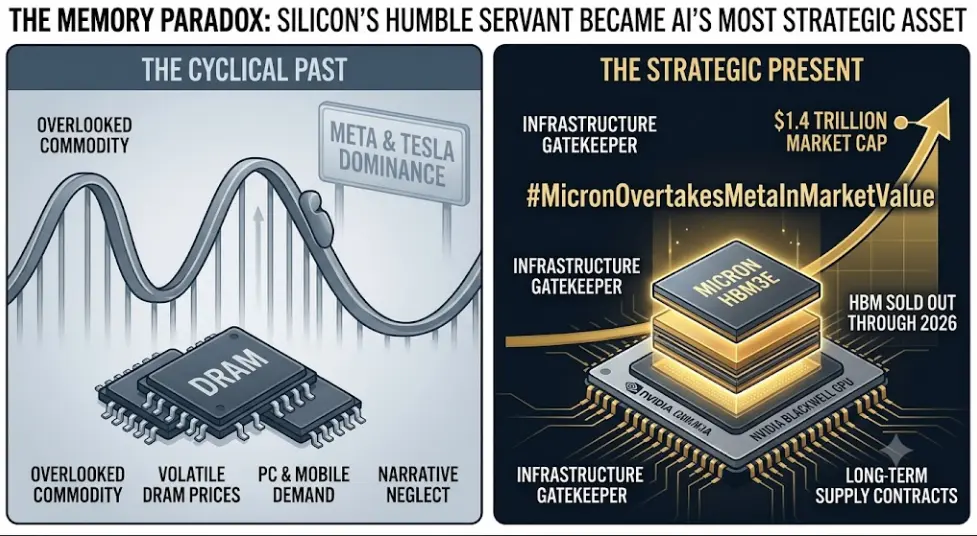

#MicronOvertakesMetaInMarketValue

記憶悖論:矽的謙卑僕人如何成為AI最具戰略性的資產

一年前,美光股價低於100美元。昨天,它加入了兆元俱樂部。不是靠打造最華麗的AI模型。不是靠主導社群媒體或電動車。而是靠製造每個AI系統都迫切需要的、卻無人喝采的元件:記憶體。

這是關於最被忽視的矽片如何變得最有價值的故事。

基礎設施逆轉

幾十年來,記憶體晶片被視為週期性商品。DRAM價格隨PC需求漲跌。NAND快閃記憶體是每GB成本的下行競賽。投資者將記憶體公司視為商品投資,而非技術領導者。

那個敘事在2026年6月25日終結。

美光的第三季度業績不僅僅是好——它們具有歷史意義。營收從93億美元年增四倍至414.6億美元。調整後每股盈餘達到25.11美元,高於一年前的1.91美元。該公司預測第四季度營收為500億美元。

但數字只說明了部分故事。真正的啟示在於供應承諾:客戶已透過三到五年的長期合約鎖定了220億美元的未來採購。HBM(高頻寬記憶體)產能已售罄至2026年底。

「記憶瓶頸」框架

以下是市場最終納入定價的因素:AI基礎設施造成了結構性短缺,而非週期性短缺。

傳統計算架構將計算與記憶體分離。CPU處理資料;DRAM儲存資料。GPU加速了這一切,但根本瓶頸仍然存在:在記憶體與處理單元之間移動資料消耗的能量和時間比計算本身還要多。

AI改變了局面。訓練大型

查看原文記憶悖論:矽的謙卑僕人如何成為AI最具戰略性的資產

一年前,美光股價低於100美元。昨天,它加入了兆元俱樂部。不是靠打造最華麗的AI模型。不是靠主導社群媒體或電動車。而是靠製造每個AI系統都迫切需要的、卻無人喝采的元件:記憶體。

這是關於最被忽視的矽片如何變得最有價值的故事。

基礎設施逆轉

幾十年來,記憶體晶片被視為週期性商品。DRAM價格隨PC需求漲跌。NAND快閃記憶體是每GB成本的下行競賽。投資者將記憶體公司視為商品投資,而非技術領導者。

那個敘事在2026年6月25日終結。

美光的第三季度業績不僅僅是好——它們具有歷史意義。營收從93億美元年增四倍至414.6億美元。調整後每股盈餘達到25.11美元,高於一年前的1.91美元。該公司預測第四季度營收為500億美元。

但數字只說明了部分故事。真正的啟示在於供應承諾:客戶已透過三到五年的長期合約鎖定了220億美元的未來採購。HBM(高頻寬記憶體)產能已售罄至2026年底。

「記憶瓶頸」框架

以下是市場最終納入定價的因素:AI基礎設施造成了結構性短缺,而非週期性短缺。

傳統計算架構將計算與記憶體分離。CPU處理資料;DRAM儲存資料。GPU加速了這一切,但根本瓶頸仍然存在:在記憶體與處理單元之間移動資料消耗的能量和時間比計算本身還要多。

AI改變了局面。訓練大型

- 打賞

- 1

- 1

- 轉發

- 分享

crypto nova :

太好了,真主所願

說真的,盤中那一下我就盯住了 📉🔥 幾天前凌晨 $BTC 明顯是上去費勁,價格一拉就軟,表面還挺熱鬧,實際情緒已經開始洩了。

BTC 那會兒給我的感覺很直接:上方壓制沒被吃掉,反彈力度一輪比一輪弱,量也沒跟上 👀 我當時提示的就是別追,等空頭自己把結構打出來,結果還真給了。

從 78051.2 到 59652.3,+4095.33% 這段兌現得挺漂亮 ✅ 先平 80%,剩下 20% 成本價保護,後面如果繼續往下走,就讓利潤自己延伸,別急著一把梭完。

這就是節奏。

好位置等出來的,不是追出來的。

沒跟上的別急著補票 ⚠️ 等回踩確認,等下一次明確信號再動,後面還有機會 🔔

$ETH $SOL

查看原文BTC 那會兒給我的感覺很直接:上方壓制沒被吃掉,反彈力度一輪比一輪弱,量也沒跟上 👀 我當時提示的就是別追,等空頭自己把結構打出來,結果還真給了。

從 78051.2 到 59652.3,+4095.33% 這段兌現得挺漂亮 ✅ 先平 80%,剩下 20% 成本價保護,後面如果繼續往下走,就讓利潤自己延伸,別急著一把梭完。

這就是節奏。

好位置等出來的,不是追出來的。

沒跟上的別急著補票 ⚠️ 等回踩確認,等下一次明確信號再動,後面還有機會 🔔

$ETH $SOL

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

別說,今天這波空頭是真給面子!📉🔥 幾天前睡前 $VIRTUAL 還在高位假裝堅挺,很多人看著想衝,我當時反而越看越謹慎,反彈乏力,量能不跟,上方壓制一直沒被吃掉。

盤面還沒完全啟動的時候,我盯著 VIRTUAL 的幾次上衝,全部都是衝一下就軟,買盤接不住,誘多味越來越重。所以在 0.8145 附近按計劃 開空 👀📌

現在價格來到 0.5212,收益率+2555.09%,空單兌現,節奏沒白熬 ✅💰 這種不是猜,是盤面細節給出來的信號。

這就是節奏。

追尾,容易挨打。

操作上不戀戰,先平 80% 🎯,剩下 20% 做成本價保護 🛑。繼續下殺就讓利潤跑,反抽回來也別把到手的利潤吐回去。

沒趕上的別追 ⚠️,市場不缺機會,缺的是耐心。等下一次明確信號,等下一槍 🔔

$BTC $ETH

查看原文盤面還沒完全啟動的時候,我盯著 VIRTUAL 的幾次上衝,全部都是衝一下就軟,買盤接不住,誘多味越來越重。所以在 0.8145 附近按計劃 開空 👀📌

現在價格來到 0.5212,收益率+2555.09%,空單兌現,節奏沒白熬 ✅💰 這種不是猜,是盤面細節給出來的信號。

這就是節奏。

追尾,容易挨打。

操作上不戀戰,先平 80% 🎯,剩下 20% 做成本價保護 🛑。繼續下殺就讓利潤跑,反抽回來也別把到手的利潤吐回去。

沒趕上的別追 ⚠️,市場不缺機會,缺的是耐心。等下一次明確信號,等下一槍 🔔

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我給一堆人掛了小鈴鐺,很好奇,有人會給我掛小鈴鐺嗎?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#Get2SharesOfSKHynixAtZeroCost

:SK海力士贈送騙局的真相

近年來,網路投資詐騙手法日益精密,經常偽裝成合法的促銷活動。社群媒體上最常見的伎倆之一,就是承諾「零成本獲得2股SK海力士股票」或「限時免費股票贈送」。這些誘人的提議,特別是對新手投資者來說,聽起來可能很吸引人,但實際上,它們幾乎都是精心設計的騙局,目的是竊取個人資料、金錢,或兩者兼得。

了解這些騙局的運作方式,對任何有興趣投資的人來說至關重要,特別是像SK海力士這樣的全球知名公司——這是一家主要生產用於智慧型手機、電腦和資料中心記憶體晶片的半導體製造商。

虛假「免費股票」騙局的運作方式

詐騙者通常依賴引人注目的標題。像是「零成本」、「限時贈送」或「獨家投資機會」等詞語,旨在引發急迫感和興奮情緒。受害者接著被引誘點擊連結、在虛假平台註冊,或提供敏感的個人資訊。

這些騙局通常遵循類似的模式:

虛假促銷公告:騙局始於一則廣為流傳的貼文或廣告,聲稱某知名公司為了促進投資者參與,正在發放免費股票。

冒充合法品牌:詐騙者經常使用與SK海力士或可信金融機構等真實公司相似的標誌、名稱和品牌形象,以顯得可信。

資料收集或存款要求:受害者被要求提供個人詳細資料,例如姓名、電話號碼、電子郵件,甚至銀行資訊。在某些情況下,還會被要求支付「小額手續費」才能解鎖免費股票。

消失或持續索求:一旦詐騙者收集到足夠的資訊或

查看原文:SK海力士贈送騙局的真相

近年來,網路投資詐騙手法日益精密,經常偽裝成合法的促銷活動。社群媒體上最常見的伎倆之一,就是承諾「零成本獲得2股SK海力士股票」或「限時免費股票贈送」。這些誘人的提議,特別是對新手投資者來說,聽起來可能很吸引人,但實際上,它們幾乎都是精心設計的騙局,目的是竊取個人資料、金錢,或兩者兼得。

了解這些騙局的運作方式,對任何有興趣投資的人來說至關重要,特別是像SK海力士這樣的全球知名公司——這是一家主要生產用於智慧型手機、電腦和資料中心記憶體晶片的半導體製造商。

虛假「免費股票」騙局的運作方式

詐騙者通常依賴引人注目的標題。像是「零成本」、「限時贈送」或「獨家投資機會」等詞語,旨在引發急迫感和興奮情緒。受害者接著被引誘點擊連結、在虛假平台註冊,或提供敏感的個人資訊。

這些騙局通常遵循類似的模式:

虛假促銷公告:騙局始於一則廣為流傳的貼文或廣告,聲稱某知名公司為了促進投資者參與,正在發放免費股票。

冒充合法品牌:詐騙者經常使用與SK海力士或可信金融機構等真實公司相似的標誌、名稱和品牌形象,以顯得可信。

資料收集或存款要求:受害者被要求提供個人詳細資料,例如姓名、電話號碼、電子郵件,甚至銀行資訊。在某些情況下,還會被要求支付「小額手續費」才能解鎖免費股票。

消失或持續索求:一旦詐騙者收集到足夠的資訊或

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BP Backpack:

基本面與團隊非常強大,而且很可能是下一家首次公開募股(IPO)的加密貨幣交易所。

相較於其他交易所,市值仍然非常低。

買入、持有,如果價格下跌則買入更多。

查看原文基本面與團隊非常強大,而且很可能是下一家首次公開募股(IPO)的加密貨幣交易所。

相較於其他交易所,市值仍然非常低。

買入、持有,如果價格下跌則買入更多。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只需記住——你不需要在交易機器人錢包中存放大量資金,只需存放你正在積極用於交易的資金。

> 如果你購買了一個代幣並計劃長期持有,請將其從機器人錢包提取到另一個錢包。

Telegram 交易機器人既方便又快速——只是別忘了安全性。

查看原文> 如果你購買了一個代幣並計劃長期持有,請將其從機器人錢包提取到另一個錢包。

Telegram 交易機器人既方便又快速——只是別忘了安全性。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$MSTR 現在居然跌到$85了,一年跌了77%,這和歸零了有啥區別? Saylor的一次賣幣,帶來整個多米諾骨牌效應,現在他就是個定時炸彈,已經有律師團準備起訴他了 😂

查看原文

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

好資訊 👍👍

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

所有人都盯著哈蘭德vs姆巴佩的「雙驕對決」,但可能忽略了這場比賽最理性的結局——平局。

法國的算盤打得很清楚。法國只需一場平局即可憑藉淨勝球優勢鎖定小組第一。2026世界盃改制後,小組第一在1/8決賽面對其他小組第三名,小組第二可能提前遭遇強敵。德尚雖然缺席,但助教斯蒂芬沒有理由讓球隊在已經穩獲頭名的情況下去冒險硬拼。

挪威的進攻vs法國的反擊。挪威必須取勝,但主動壓上恰恰給了法國最想要的反擊空間。挪威兩場失3球,防線並不穩固。哈蘭德和厄德高若輪換,挪威進攻端威脅將大幅下降。

平局的賠率價值。Polymarket平局定價在20-21%之間,競彩平局賠率3.90。考慮到兩隊都已出線、法國「保平爭勝」的心態、以及雙方都不願在淘汰賽前過度消耗的現實,平局的發生概率可能被低估了。

雙方都有進球(法國近11場有8場雙方都進球),但都不願冒輸球的風險。1-1是最合理的劇本。

#法国VS挪威

查看原文法國的算盤打得很清楚。法國只需一場平局即可憑藉淨勝球優勢鎖定小組第一。2026世界盃改制後,小組第一在1/8決賽面對其他小組第三名,小組第二可能提前遭遇強敵。德尚雖然缺席,但助教斯蒂芬沒有理由讓球隊在已經穩獲頭名的情況下去冒險硬拼。

挪威的進攻vs法國的反擊。挪威必須取勝,但主動壓上恰恰給了法國最想要的反擊空間。挪威兩場失3球,防線並不穩固。哈蘭德和厄德高若輪換,挪威進攻端威脅將大幅下降。

平局的賠率價值。Polymarket平局定價在20-21%之間,競彩平局賠率3.90。考慮到兩隊都已出線、法國「保平爭勝」的心態、以及雙方都不願在淘汰賽前過度消耗的現實,平局的發生概率可能被低估了。

雙方都有進球(法國近11場有8場雙方都進球),但都不願冒輸球的風險。1-1是最合理的劇本。

#法国VS挪威

- 打賞

- 2

- 4

- 轉發

- 分享

山顶传媒祖宗:

衝衝GT 🚀查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

幾天前還假裝很硬,今天空頭直接攤牌!🔥📉 早上打開盤面,$ZEC 這一下就把幾天前的高位磨嘰給打明白了。幾天前睡前它還在上方蹭來蹭去,但每次回落都沒人接。

我那時看 ZEC 的細節很簡單:無量拉升、承接不足、上方壓制一碰就軟 👀 所以在 610.98 附近按空頭思路做了 開空,不追表面熱鬧,只等它露疲態。

賺錢的時候,最怕突然上頭。

該落袋就落袋。

現在價格來到 396.94,收益直接+2485.73%,這波拿捏得確實舒服 🎯💰 空頭給答案,節奏也算沒白等。

處理上先平 80%,把大頭落袋 ✅ 剩下 20% 放成本價保護,繼續砸就讓利潤跑,反抽上來也不把利潤吐回去 🔔🛑

沒趕上的別追 ⚠️ 追尾容易挨打,等下一槍,等下一輪更清晰的位置,機會不是搶出來的,是等出來的 📌

$BTC $ETH

查看原文我那時看 ZEC 的細節很簡單:無量拉升、承接不足、上方壓制一碰就軟 👀 所以在 610.98 附近按空頭思路做了 開空,不追表面熱鬧,只等它露疲態。

賺錢的時候,最怕突然上頭。

該落袋就落袋。

現在價格來到 396.94,收益直接+2485.73%,這波拿捏得確實舒服 🎯💰 空頭給答案,節奏也算沒白等。

處理上先平 80%,把大頭落袋 ✅ 剩下 20% 放成本價保護,繼續砸就讓利潤跑,反抽上來也不把利潤吐回去 🔔🛑

沒趕上的別追 ⚠️ 追尾容易挨打,等下一槍,等下一輪更清晰的位置,機會不是搶出來的,是等出來的 📌

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多153.49萬 熱度

3.52萬 熱度

31.74萬 熱度

52.16萬 熱度

97.88萬 熱度

已置頂