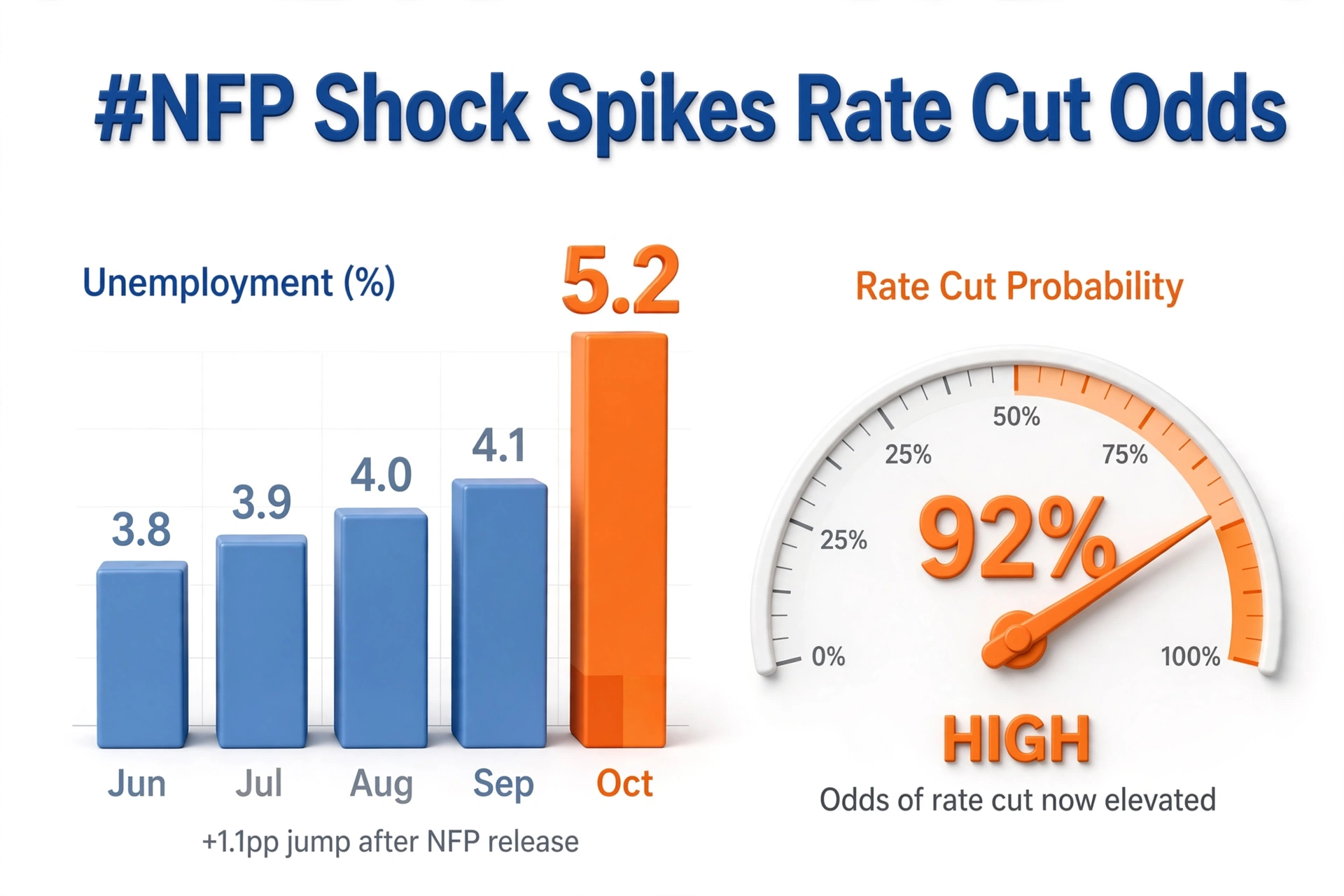

#NFPShockSpikesRateCutOdds

Cú sốc NFP làm tăng vọt khả năng Fed hạ lãi suất khi số liệu việc làm yếu làm thay đổi nhận định về lộ trình của Fed

Mức tăng việc làm chính thấp hơn nhiều so với dự báo thị trường, các tháng trước bị điều chỉnh giảm, tỷ lệ thất nghiệp nhích lên và tăng trưởng tiền lương hạ nhiệt

Thị trường nhanh chóng chuyển từ thiên hướng giữ nguyên sang thiên hướng hạ lãi suất

NFP cho thấy điều gì

NFP chính thấp hơn nhiều so với đồng thuận, biên chế tư nhân yếu và khảo sát hộ gia đình cũng yếu

Tỷ lệ tham gia lực lượng lao động giảm nhẹ, số giờ làm việc đi ngang và việc làm tạm thời giảm, thường là dấu hiệu dẫn trước xu hướng biên chế tổng thể

Tăng trưởng tiền lương MoM hạ nhiệt và YoY chậm lại, giúp giảm áp lực chi phí dịch vụ

Vì sao thị trường coi đây là động lực hạ lãi suất

Nhiệm vụ của Fed là ổn định giá cả và tối đa hóa việc làm

Dữ liệu việc làm yếu làm cán cân nghiêng về lo ngại việc làm và rời xa trọng tâm chỉ tập trung vào lạm phát

Lợi suất trái phiếu giảm, đồng USD suy yếu và lực mua cổ phiếu trở lại khi lãi suất chiết khấu thấp hơn hỗ trợ tăng trưởng

Bản đồ khả năng hạ lãi suất

Giá hợp đồng tương lai lãi suất quỹ Fed cho thấy khả năng hạ lãi suất tại cuộc họp sắp tới và hai cuộc họp tiếp theo tăng mạnh

Công cụ như CME FedWatch cho thấy khả năng hạ lãi suất tại cuộc họp tới trên 60% so với 35% trước khi công bố số liệu, và khả năng hạ lãi suất trước cuối năm gần 80%

Kịch bản hạ lãi suất hai lần được ủng hộ hơn, trong khi kịch bản giữ nguyên dần suy yếu

Các ví dụ điển hình về phản ứng của thị trường

Ví dụ một: trái phiếu kho bạc ngắn hạn

Lợi suất kỳ hạn hai năm giảm 15 đến 25 điểm cơ bản khi các nhà giao dịch mua trái phiếu kỳ hạn ngắn với kỳ vọng hạ lãi suất

Đường cong lợi suất dốc lên khi đầu dài giữ vững hơn do nhận định lạm phát vẫn dai dẳng

Ví dụ hai: chỉ số đồng USD

DXY giảm khi chênh lệch lãi suất so với các đồng tiền cùng nhóm thu hẹp

EUR, GBP, JPY và vàng tăng khi đồng USD suy yếu trong ngắn hạn

Ví dụ ba: luân chuyển ngành cổ phiếu

Cổ phiếu vốn hóa nhỏ, tăng trưởng, công nghệ, REIT và công ty xây dựng nhà tăng khi lãi suất thấp hơn hỗ trợ nguồn vốn và định giá

Ngân hàng và năng lượng kém hơn nếu lo ngại tăng trưởng chi phối

Ví dụ bốn: tín dụng và crypto

Chênh lệch lợi suất trái phiếu lợi suất cao thu hẹp, BTC và ETH bật tăng khi kỳ vọng thanh khoản cải thiện

Vàng tăng khi lợi suất thực giảm

Góc nhìn rủi ro

Một số liệu yếu không tạo thành xu hướng, và Fed sẽ cần thêm dữ liệu về lạm phát, số đơn xin trợ cấp thất nghiệp và JOLTS

Nếu CPI vẫn nóng, Fed có thể tiếp tục giữ nguyên lãi suất và sử dụng việc tạm dừng cùng thông điệp trấn an

Nếu số đơn xin trợ cấp thất nghiệp tăng vọt và tỷ lệ thất nghiệp tăng nhanh, Fed có thể hạ lãi suất nhanh hơn và sâu hơn

Sổ tay giao dịch cho trader chuyên nghiệp

Giao dịch một: kế hoạch đi theo hoặc đi ngược xu hướng với các mức rõ ràng

Mua hợp đồng tương lai trái phiếu hoặc bán công cụ đại diện cho lợi suất nếu đà tiếp diễn sau NFP yếu và dữ liệu tiếp theo xác nhận lộ trình hạ lãi suất

Mua cổ phiếu vốn hóa nhỏ và bán cổ phiếu vốn hóa lớn để hưởng lợi từ kịch bản hạ lãi suất

Mua vàng và bạc khi lợi suất thực giảm

Phòng hộ bằng cách bán cổ phiếu nếu lo ngại tăng trưởng chuyển thành việc cắt giảm dự báo lợi nhuận

Nhìn chung, cú sốc NFP làm tăng vọt khả năng hạ lãi suất, đánh dấu sự chuyển dịch chế độ từ lãi suất cao trong thời gian dài sang theo dõi khả năng hạ lãi suất và mở đường cho biến động mạnh trên thị trường lãi suất, FX và cổ phiếu cho đến khi dữ liệu CPI và việc làm tiếp theo củng cố nhận định

Cú sốc NFP làm tăng vọt khả năng Fed hạ lãi suất khi số liệu việc làm yếu làm thay đổi nhận định về lộ trình của Fed

Mức tăng việc làm chính thấp hơn nhiều so với dự báo thị trường, các tháng trước bị điều chỉnh giảm, tỷ lệ thất nghiệp nhích lên và tăng trưởng tiền lương hạ nhiệt

Thị trường nhanh chóng chuyển từ thiên hướng giữ nguyên sang thiên hướng hạ lãi suất

NFP cho thấy điều gì

NFP chính thấp hơn nhiều so với đồng thuận, biên chế tư nhân yếu và khảo sát hộ gia đình cũng yếu

Tỷ lệ tham gia lực lượng lao động giảm nhẹ, số giờ làm việc đi ngang và việc làm tạm thời giảm, thường là dấu hiệu dẫn trước xu hướng biên chế tổng thể

Tăng trưởng tiền lương MoM hạ nhiệt và YoY chậm lại, giúp giảm áp lực chi phí dịch vụ

Vì sao thị trường coi đây là động lực hạ lãi suất

Nhiệm vụ của Fed là ổn định giá cả và tối đa hóa việc làm

Dữ liệu việc làm yếu làm cán cân nghiêng về lo ngại việc làm và rời xa trọng tâm chỉ tập trung vào lạm phát

Lợi suất trái phiếu giảm, đồng USD suy yếu và lực mua cổ phiếu trở lại khi lãi suất chiết khấu thấp hơn hỗ trợ tăng trưởng

Bản đồ khả năng hạ lãi suất

Giá hợp đồng tương lai lãi suất quỹ Fed cho thấy khả năng hạ lãi suất tại cuộc họp sắp tới và hai cuộc họp tiếp theo tăng mạnh

Công cụ như CME FedWatch cho thấy khả năng hạ lãi suất tại cuộc họp tới trên 60% so với 35% trước khi công bố số liệu, và khả năng hạ lãi suất trước cuối năm gần 80%

Kịch bản hạ lãi suất hai lần được ủng hộ hơn, trong khi kịch bản giữ nguyên dần suy yếu

Các ví dụ điển hình về phản ứng của thị trường

Ví dụ một: trái phiếu kho bạc ngắn hạn

Lợi suất kỳ hạn hai năm giảm 15 đến 25 điểm cơ bản khi các nhà giao dịch mua trái phiếu kỳ hạn ngắn với kỳ vọng hạ lãi suất

Đường cong lợi suất dốc lên khi đầu dài giữ vững hơn do nhận định lạm phát vẫn dai dẳng

Ví dụ hai: chỉ số đồng USD

DXY giảm khi chênh lệch lãi suất so với các đồng tiền cùng nhóm thu hẹp

EUR, GBP, JPY và vàng tăng khi đồng USD suy yếu trong ngắn hạn

Ví dụ ba: luân chuyển ngành cổ phiếu

Cổ phiếu vốn hóa nhỏ, tăng trưởng, công nghệ, REIT và công ty xây dựng nhà tăng khi lãi suất thấp hơn hỗ trợ nguồn vốn và định giá

Ngân hàng và năng lượng kém hơn nếu lo ngại tăng trưởng chi phối

Ví dụ bốn: tín dụng và crypto

Chênh lệch lợi suất trái phiếu lợi suất cao thu hẹp, BTC và ETH bật tăng khi kỳ vọng thanh khoản cải thiện

Vàng tăng khi lợi suất thực giảm

Góc nhìn rủi ro

Một số liệu yếu không tạo thành xu hướng, và Fed sẽ cần thêm dữ liệu về lạm phát, số đơn xin trợ cấp thất nghiệp và JOLTS

Nếu CPI vẫn nóng, Fed có thể tiếp tục giữ nguyên lãi suất và sử dụng việc tạm dừng cùng thông điệp trấn an

Nếu số đơn xin trợ cấp thất nghiệp tăng vọt và tỷ lệ thất nghiệp tăng nhanh, Fed có thể hạ lãi suất nhanh hơn và sâu hơn

Sổ tay giao dịch cho trader chuyên nghiệp

Giao dịch một: kế hoạch đi theo hoặc đi ngược xu hướng với các mức rõ ràng

Mua hợp đồng tương lai trái phiếu hoặc bán công cụ đại diện cho lợi suất nếu đà tiếp diễn sau NFP yếu và dữ liệu tiếp theo xác nhận lộ trình hạ lãi suất

Mua cổ phiếu vốn hóa nhỏ và bán cổ phiếu vốn hóa lớn để hưởng lợi từ kịch bản hạ lãi suất

Mua vàng và bạc khi lợi suất thực giảm

Phòng hộ bằng cách bán cổ phiếu nếu lo ngại tăng trưởng chuyển thành việc cắt giảm dự báo lợi nhuận

Nhìn chung, cú sốc NFP làm tăng vọt khả năng hạ lãi suất, đánh dấu sự chuyển dịch chế độ từ lãi suất cao trong thời gian dài sang theo dõi khả năng hạ lãi suất và mở đường cho biến động mạnh trên thị trường lãi suất, FX và cổ phiếu cho đến khi dữ liệu CPI và việc làm tiếp theo củng cố nhận định