À medida que as stablecoins se tornam um meio de valor cada vez mais crítico no mercado de ativos digitais, a indústria dirige a sua atenção para melhorar a eficiência de circulação, a profundidade da liquidez e a cobertura de aplicações.

As stablecoins tradicionais dependem geralmente de emissores independentes e de construção de mercado isolada, exigindo que cada stablecoin adquira a sua própria liquidez e base de utilizadores. A UUSD, contudo, adota uma abordagem em rede para enfrentar estes desafios, permitindo que emissores, fornecedores de liquidez, programadores de aplicações e utilizadores finais operem de forma colaborativa dentro de um único ecossistema.

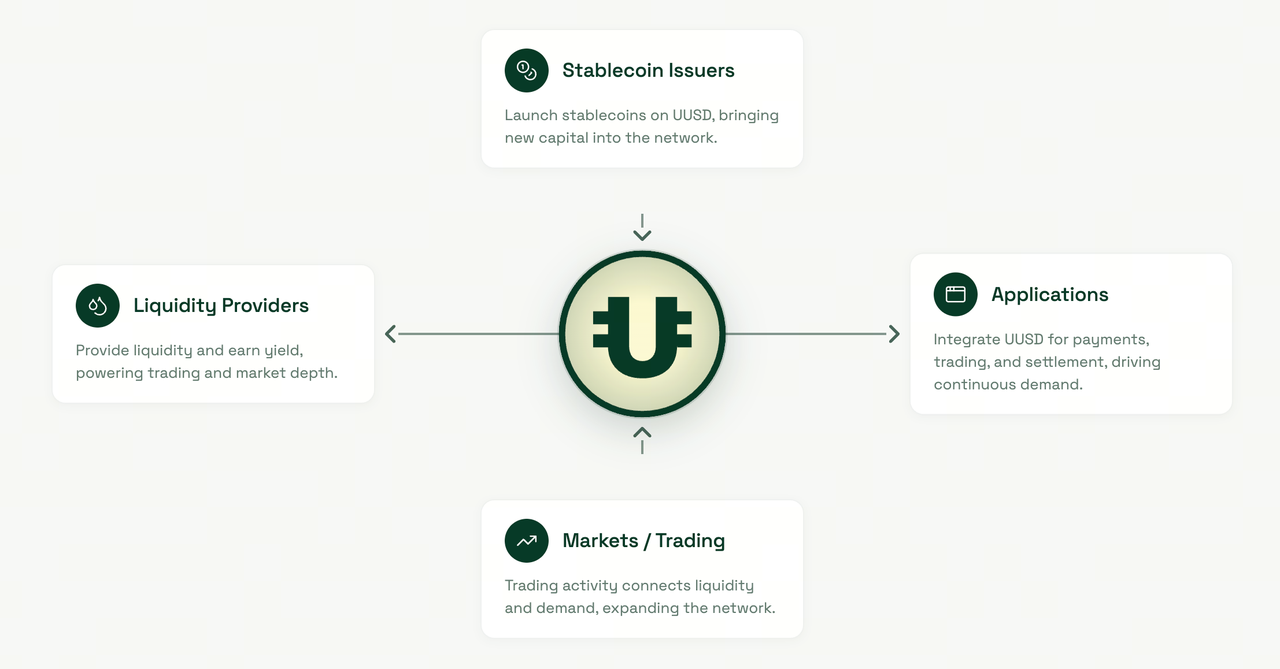

Qual é a arquitetura central da UUSD?

A arquitetura central da UUSD compreende quatro participantes-chave: Emissores de Stablecoins, Fornecedores de Liquidez, Aplicações e Mercados.

Os emissores criam e gerem ativos de stablecoin. Os fornecedores de liquidez fornecem profundidade de negociação e suporte de capital. O ecossistema de aplicações inclui plataformas de pagamento, protocolos DeFi, sistemas de Agentes de IA e mercados digitais. Os participantes do mercado impulsionam a circulação de ativos através de negociações e liquidações.

Em conjunto, estes papéis formam uma rede de stablecoins que permite um fluxo de valor eficiente em diversos cenários.

Como é que os emissores de stablecoins entram na rede UUSD?

A emissão de stablecoins é o ponto de partida para toda a rede.

No modelo tradicional, os novos projetos de stablecoin têm de construir de forma independente mercados de negociação e pools de liquidez, incorrendo em custos de lançamento elevados. A UUSD reduz esta barreira ao oferecer aos emissores um acesso simplificado ao mercado através de uma infraestrutura unificada.

Assim que os emissores entram na rede, os seus ativos de stablecoin podem entrar rapidamente em ambientes de negociação e pagamento, o que melhora significativamente a eficiência de circulação. Para novos projetos, este modelo encurta o caminho desde a emissão até à adoção no mercado.

Como é que a liquidez entra no ecossistema UUSD?

A liquidez é a base das operações da rede de stablecoins.

Na maioria dos sistemas de stablecoins, cada projeto constrói as suas próprias pools de liquidez, o que leva à fragmentação de capital e à redução da eficiência do capital. A UUSD introduz uma rede de liquidez partilhada que agrega fundos de mercado através de um mecanismo unificado.

Ao entrar na rede, os fornecedores de liquidez podem suportar múltiplas stablecoins e casos de utilização sem duplicar esforços de mercado independentes. Este design melhora a profundidade do mercado e mitiga os efeitos da fragmentação da liquidez.

À medida que a rede cresce, mais capital é eficazmente implantado em todo o ecossistema.

Como é que o ecossistema de aplicações utiliza a UUSD?

A integração de aplicações é um motor chave da procura por stablecoins.

A rede UUSD está aberta a plataformas de pagamento, protocolos DeFi, mercados digitais e aplicações de Agentes de IA. Os programadores podem aproveitar a camada de moeda unificada para construir funções de pagamento, liquidação e troca de valor.

Por exemplo, em cenários de pagamento on-chain, os utilizadores liquidam bens e serviços com stablecoins. No DeFi, as stablecoins servem como ativos vitais para empréstimos e negociações. Em cenários de Agentes de IA, programas autónomos utilizam stablecoins para aquisição de recursos e pagamentos de serviços.

À medida que o número de aplicações cresce, a procura no mundo real por stablecoins continua a aumentar.

O que acontece dentro da rede após uma negociação de um utilizador?

As negociações dos utilizadores impulsionam o fluxo de valor dentro da rede de stablecoins.

Quando um utilizador conclui um pagamento ou negociação com stablecoins, os ativos correspondentes são transferidos e liquidados dentro da rede UUSD. A negociação não só gera procura real, mas também aumenta a utilização da liquidez.

Simultaneamente, os participantes do mercado criam descoberta de preços através de ordens de compra e venda, gerando mais oportunidades para fornecedores de liquidez e emissores.

À medida que o volume de negociação aumenta, a atividade de todo o ecossistema e os efeitos de rede fortalecem-se em conjunto.

Como funciona a rede de liquidação da UUSD?

A liquidação é um componente crítico da economia digital.

A UUSD visa estabelecer uma camada de liquidação unificada que permita transferências eficientes de stablecoins entre diferentes aplicações e mercados. Em comparação com a mudança frequente entre múltiplos sistemas independentes, uma rede de liquidação unificada reduz os custos de fricção e melhora a eficiência do fluxo de capital.

Para Agentes de IA, mercados digitais e pagamentos transfronteiriços, uma liquidação rápida e fiável é essencial. Uma rede de liquidação unificada permite que todos os participantes troquem valor dentro de uma única infraestrutura, aumentando a eficiência geral da coordenação.

O modelo de crescimento da UUSD é construído sobre efeitos de rede.

Primeiro, os emissores de stablecoins entram na rede e criam ativos. Depois, os fornecedores de liquidez oferecem suporte de negociação. Assim que o ecossistema de aplicações se conecta, os utilizadores começam a usar stablecoins para pagamentos e negociações. O aumento da procura atrai mais emissores e liquidez para o ecossistema.

Isto cria o seguinte ciclo:

Emissão de Stablecoins → Crescimento da Liquidez → Expansão de Aplicações → Aumento da Procura dos Utilizadores → Mais Emissão de Stablecoins

À medida que o número de participantes continua a crescer, também o valor da rede aumenta.

Quais são as diferenças entre a UUSD e os modelos tradicionais de stablecoins?

As stablecoins tradicionais estão centradas num único ativo, com o objetivo principal de manter a estabilidade de preços e servir como meio de troca.

A UUSD, em contraste, foca-se na construção de uma rede de stablecoins. Para além de emitir ativos estáveis, abrange gestão de liquidez, integração de aplicações e infraestrutura de liquidação.

| Dimensão de comparação |

Modelo de rede UUSD |

Modelo tradicional de stablecoin |

| Objeto central |

Rede de stablecoins |

Ativo de stablecoin |

| Fonte de liquidez |

Liquidez partilhada |

Liquidez independente |

| Sistema de liquidação |

Rede de liquidação unificada |

Liquidação descentralizada |

| Integração de aplicações |

Acesso a nível de rede |

Acesso a projeto individual |

| Efeitos de rede |

fortes |

relativamente limitados |

Esta distinção posiciona a UUSD mais como uma infraestrutura monetária para a economia digital do que apenas mais um produto de stablecoin.

Resumo

O fluxo de trabalho operacional da UUSD é construído na colaboração de quatro módulos centrais: emissão, liquidez, aplicação e liquidação. Com uma infraestrutura unificada, os emissores obtêm um acesso mais fácil à liquidez do mercado, os programadores podem integrar rapidamente funções de pagamento e liquidação, e os utilizadores podem usar stablecoins para troca de valor num leque crescente de cenários.

Perguntas Frequentes

Quais são os passos centrais no processo operacional da UUSD?

O processo central da UUSD inclui emissão de stablecoins, acesso à liquidez, utilização de aplicações e liquidação on-chain. Em conjunto, estes passos formam um ecossistema completo de rede de stablecoins.

Qual é a responsabilidade dos emissores na rede UUSD?

Os emissores criam e gerem ativos de stablecoin, e aproveitam a rede UUSD para aceder a liquidez e infraestrutura de mercado, melhorando assim a eficiência da circulação de ativos.

Porque é que a UUSD enfatiza a liquidez partilhada?

A liquidez partilhada reduz a fragmentação do mercado, melhora a utilização do capital e permite que novos projetos de stablecoin obtenham profundidade de negociação e suporte de mercado mais rapidamente.

Qual é o papel da camada de liquidação da UUSD?

A camada de liquidação da UUSD conecta diferentes aplicações e mercados, permitindo a transferência e liquidação de valor de stablecoin de forma contínua em múltiplos cenários, o que melhora a eficiência geral do capital.

A operação da UUSD é igual à de stablecoins como USDT e USDC?

Não exatamente. USDT e USDC são principalmente ativos de stablecoin únicos, enquanto a UUSD enfatiza a construção de uma rede de stablecoins que conecta toda a economia digital através de sistemas unificados de emissão, liquidez e liquidação.