暗号資産市場の第2四半期は、両極から同じ話を語っている。価格は開始時の水準にとどまった一方で、その下では、マーケットの厚み(ブレッド)、取引所の取引高、オンチェーン収益、新規上場がすべて複数年ぶりの低水準に沈み、6月になってようやく最悪が過ぎ去りつつあるという、かすかな兆しが初めて示された。

同じ話を2通りで測る Q2のヘッドライン価格は、落ち着きを示すほど安定して見えた。しかしその下で示されていたのは逆だった。資本がビットコインへ集中し、その他すべてから参加が抜けていく市場だ。CryptoRankのあるデータセットは価格とブレッドでこれを捉え、別のデータセットは取引所での活動で捉えている。両方を合わせて見ると、それらは互いに補強し合う。取引高の崩壊がアルトコインのブレッド崩壊の機械的な原因であり、ブレッドの狭さが取引高が歴史的に弱いままになった理由を説明している。 ブレッドは崩れ、平均はそれを隠した 最も明確な警告サインは、ビットコインの価格ではなく幅広い参加が消えたことだった。6月までに、上位100の暗号資産のうち82.1%が下落し、アルトコインのブレッドにとって2026年で最も弱い月になった。平均リターンは+8.6%でプラスに見えたが、その数値はVELVETの1,715%の急騰によって生まれた錯覚だった。実際に損失したのは中央値のトークンで16.8%だ。つまり、典型的な銘柄は大きく下げたのに、単一の例外(アウトライヤー)が平均を押し上げたということで、利益が回転しなくなった市場の教科書的な特徴だ。 弱さは特定セクターに限られたものではなく、構造的だった。追跡した8つのセクターすべてが中央値でマイナスとなり、下げを主導したのはレイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)だった。AIやDeFiといった比較的強い物語でさえ、勝者より敗者の方がはるかに多かった。あらゆるテーマが同時に出血するなら、問題は個々のセクターではない。全体を通じて買い手が不在であることが問題なのだ。 取引所データが理由を説明する その不在は、配管の中に直接現れている。中央集権型取引所における現物取引高は3兆ドルまで落ち込み、四半期比で-18.9%。2024年以来の最弱四半期で、2024年Q4の6兆ドルのピークに対しておよそ50%下だ。取引の受け渡しが減ることこそが、取引所サイドから見たブレッド崩壊のまさにその姿だ。多くのトークンに限界的な買い手がいないとき、集計された取引高は縮む。

2026年Q2の総現物CEX取引高は、2年ぶりの低水準である$3.0兆に到達。

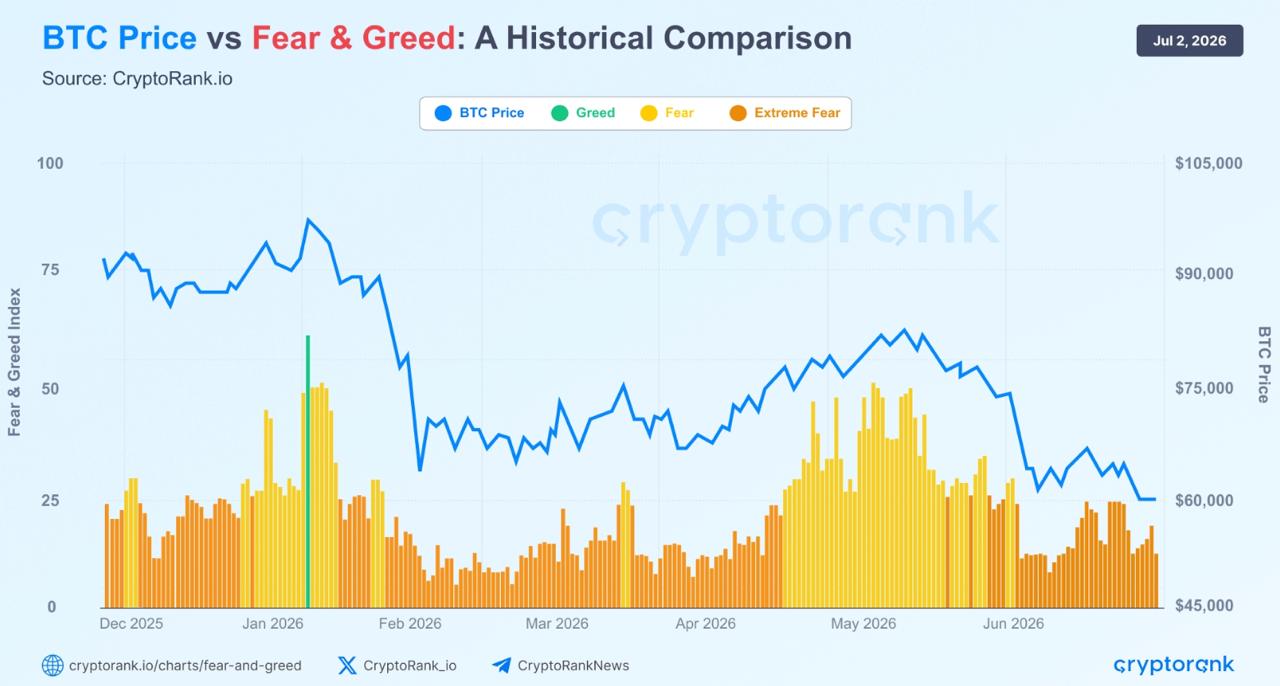

上場データがこの輪を閉じる。取引所はQ2に新たに351のトークンを上場し、35%減で2年で最低水準となった。さらに6月の82件は、2025年9月に記録された361件から77%の減少に相当する。需要のない市場にプロジェクトは打ち込まれないため、発行(上場)停止は弱い参加の結果であると同時に、その原因でもある。新しいトークンが少なければ、投機的な資本が戻ってくる理由も減る。 オンチェーンの価値は価格に続いて下がった 活動の減速は取引所にとどまらず、ネットワークそのものにも広がった。主要セクターにおける平均オンチェーン手数料は、前年同期(年初来比較)に対して44.6%減少した。最大級の手数料エンジンですら縮んだ。イーサリアムのレイヤー1は26%減、分散型取引所は53%減、NFTマーケットプレイスは82%減だ。この細部が重要だ。ユーザーが消えたという意味ではないが、彼らが生み出した経済的価値が大幅に小さくなった、つまり投機が弱まり、資本投入が減ったことを反映している。市場は人がいるまま静かになることがある。そしてQ2はまさにそれだった。 ビットコインが、他のすべてが失ったものを吸収した アルトコインの弱さの裏返しとして、ビットコインは市場の安全資産としての役割を強く担った。BTCの優位性は四半期を通じて約56%の高水準に保たれ、防衛的ポジショニングの構造的な指紋だ。投資家はリスクを切り下げつつ、最も流動性の高い配分は維持していた。ビットコインは四半期の大半を200週移動平均の近辺で取引しており、市場で最も注目される長期の支持ゾーンの一つになっていた。 その防衛性はデリバティブデータにも見える。先物の四半期取引高は3四半期連続で減少し、15.7兆ドルまで落ちたが、その11%の下落幅は前四半期の31%の縮小よりはるかに小さく、売り圧力が和らぎつつあることを示す減速だ。特に、バイナンスの現物における優位性はQ1の27%から6月には過去最低の20.9%へ縮小し続けた一方で、デリバティブではおよそ28%を維持していた。購入する場所は分散したが、レバレッジ(てこ)を最大の取引所に集中させた。これはもう一つの防衛的なサインで、リスク選好が低いときに流動性が最も深い領域にレバレッジが塊を作るからだ。 センチメントは回復せず、イーサリアムが弱さをけん引した 投資家心理もデータに一致していた。Crypto Fear & Greed Indexは四半期のほぼ全期間「極度の恐怖(Extreme Fear)」にあったのに、50を超えたのは一度だけだ。価格が安定しても、投資家は意味のあるリスクを取りに行かなかった。だからこそ、取引高とブレッドが圧縮されたままになったのだ。

Fear & Greed Indexに対するBTC価格変動の歴史的分析。

その慎重さを最も鋭く表したのがイーサリアムだった。ETHはQ2でもさらに25%下落し、初めて3四半期連続の下落となった。過去26四半期のうち16回で平均20%の上昇を記録してきた資産としては、目を引く大きな変化だ。リスクカーブを下へゆっくり資金が回る(ブレッド崩壊と同じ力学)ことで、最大のアルトコインが最も強く打撃を受けた。 光の最初の亀裂 そのような背景の中で、6月は際立った。ビットコインが$62Kを上回って跳ね返ったのだ。月間現物取引高は再び10億ドルではなく1兆ドル超えに回復し、1.2兆ドルとなった。23%増で、3月以来初めてこの水準を上回った。先物は5.5兆ドルまで上昇し、2か月連続の月次プラスとなった。さらにパーペチュアルのDEX取引高は14%増の6760億ドルで、Hyperliquidは持ち分を37%へ再構築したが、それでも大きな特徴は「スポット反発は集中していて、広く(ブロードに)起きていない」ことだった。

1.13M 人気度

199.55K 人気度

72.19K 人気度

1.12M 人気度

267.65K 人気度

暗号資産の第2四半期:上位コインの82%が下落、ビットコインは堅調に推移

まとめ

同じ話を2通りで測る Q2のヘッドライン価格は、落ち着きを示すほど安定して見えた。しかしその下で示されていたのは逆だった。資本がビットコインへ集中し、その他すべてから参加が抜けていく市場だ。CryptoRankのあるデータセットは価格とブレッドでこれを捉え、別のデータセットは取引所での活動で捉えている。両方を合わせて見ると、それらは互いに補強し合う。取引高の崩壊がアルトコインのブレッド崩壊の機械的な原因であり、ブレッドの狭さが取引高が歴史的に弱いままになった理由を説明している。 ブレッドは崩れ、平均はそれを隠した 最も明確な警告サインは、ビットコインの価格ではなく幅広い参加が消えたことだった。6月までに、上位100の暗号資産のうち82.1%が下落し、アルトコインのブレッドにとって2026年で最も弱い月になった。平均リターンは+8.6%でプラスに見えたが、その数値はVELVETの1,715%の急騰によって生まれた錯覚だった。実際に損失したのは中央値のトークンで16.8%だ。つまり、典型的な銘柄は大きく下げたのに、単一の例外(アウトライヤー)が平均を押し上げたということで、利益が回転しなくなった市場の教科書的な特徴だ。 弱さは特定セクターに限られたものではなく、構造的だった。追跡した8つのセクターすべてが中央値でマイナスとなり、下げを主導したのはレイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)だった。AIやDeFiといった比較的強い物語でさえ、勝者より敗者の方がはるかに多かった。あらゆるテーマが同時に出血するなら、問題は個々のセクターではない。全体を通じて買い手が不在であることが問題なのだ。 取引所データが理由を説明する その不在は、配管の中に直接現れている。中央集権型取引所における現物取引高は3兆ドルまで落ち込み、四半期比で-18.9%。2024年以来の最弱四半期で、2024年Q4の6兆ドルのピークに対しておよそ50%下だ。取引の受け渡しが減ることこそが、取引所サイドから見たブレッド崩壊のまさにその姿だ。多くのトークンに限界的な買い手がいないとき、集計された取引高は縮む。

2026年Q2の総現物CEX取引高は、2年ぶりの低水準である$3.0兆に到達。

上場データがこの輪を閉じる。取引所はQ2に新たに351のトークンを上場し、35%減で2年で最低水準となった。さらに6月の82件は、2025年9月に記録された361件から77%の減少に相当する。需要のない市場にプロジェクトは打ち込まれないため、発行(上場)停止は弱い参加の結果であると同時に、その原因でもある。新しいトークンが少なければ、投機的な資本が戻ってくる理由も減る。 オンチェーンの価値は価格に続いて下がった 活動の減速は取引所にとどまらず、ネットワークそのものにも広がった。主要セクターにおける平均オンチェーン手数料は、前年同期(年初来比較)に対して44.6%減少した。最大級の手数料エンジンですら縮んだ。イーサリアムのレイヤー1は26%減、分散型取引所は53%減、NFTマーケットプレイスは82%減だ。この細部が重要だ。ユーザーが消えたという意味ではないが、彼らが生み出した経済的価値が大幅に小さくなった、つまり投機が弱まり、資本投入が減ったことを反映している。市場は人がいるまま静かになることがある。そしてQ2はまさにそれだった。 ビットコインが、他のすべてが失ったものを吸収した アルトコインの弱さの裏返しとして、ビットコインは市場の安全資産としての役割を強く担った。BTCの優位性は四半期を通じて約56%の高水準に保たれ、防衛的ポジショニングの構造的な指紋だ。投資家はリスクを切り下げつつ、最も流動性の高い配分は維持していた。ビットコインは四半期の大半を200週移動平均の近辺で取引しており、市場で最も注目される長期の支持ゾーンの一つになっていた。 その防衛性はデリバティブデータにも見える。先物の四半期取引高は3四半期連続で減少し、15.7兆ドルまで落ちたが、その11%の下落幅は前四半期の31%の縮小よりはるかに小さく、売り圧力が和らぎつつあることを示す減速だ。特に、バイナンスの現物における優位性はQ1の27%から6月には過去最低の20.9%へ縮小し続けた一方で、デリバティブではおよそ28%を維持していた。購入する場所は分散したが、レバレッジ(てこ)を最大の取引所に集中させた。これはもう一つの防衛的なサインで、リスク選好が低いときに流動性が最も深い領域にレバレッジが塊を作るからだ。 センチメントは回復せず、イーサリアムが弱さをけん引した 投資家心理もデータに一致していた。Crypto Fear & Greed Indexは四半期のほぼ全期間「極度の恐怖(Extreme Fear)」にあったのに、50を超えたのは一度だけだ。価格が安定しても、投資家は意味のあるリスクを取りに行かなかった。だからこそ、取引高とブレッドが圧縮されたままになったのだ。

Fear & Greed Indexに対するBTC価格変動の歴史的分析。

その慎重さを最も鋭く表したのがイーサリアムだった。ETHはQ2でもさらに25%下落し、初めて3四半期連続の下落となった。過去26四半期のうち16回で平均20%の上昇を記録してきた資産としては、目を引く大きな変化だ。リスクカーブを下へゆっくり資金が回る(ブレッド崩壊と同じ力学)ことで、最大のアルトコインが最も強く打撃を受けた。 光の最初の亀裂 そのような背景の中で、6月は際立った。ビットコインが$62Kを上回って跳ね返ったのだ。月間現物取引高は再び10億ドルではなく1兆ドル超えに回復し、1.2兆ドルとなった。23%増で、3月以来初めてこの水準を上回った。先物は5.5兆ドルまで上昇し、2か月連続の月次プラスとなった。さらにパーペチュアルのDEX取引高は14%増の6760億ドルで、Hyperliquidは持ち分を37%へ再構築したが、それでも大きな特徴は「スポット反発は集中していて、広く(ブロードに)起きていない」ことだった。