暗号資産市場の第2四半期は、両極端から同じ物語を語っている。価格は始まった場所で踏みとどまった一方、その下で、市場の厚み(ブレッドス)、取引所の出来高、オンチェーン収益、新規上場は、複数年ぶりの低水準に沈んだ。そして6月には、最悪の状態が過ぎ去りつつあることを示す、最初の弱い兆しが現れた。

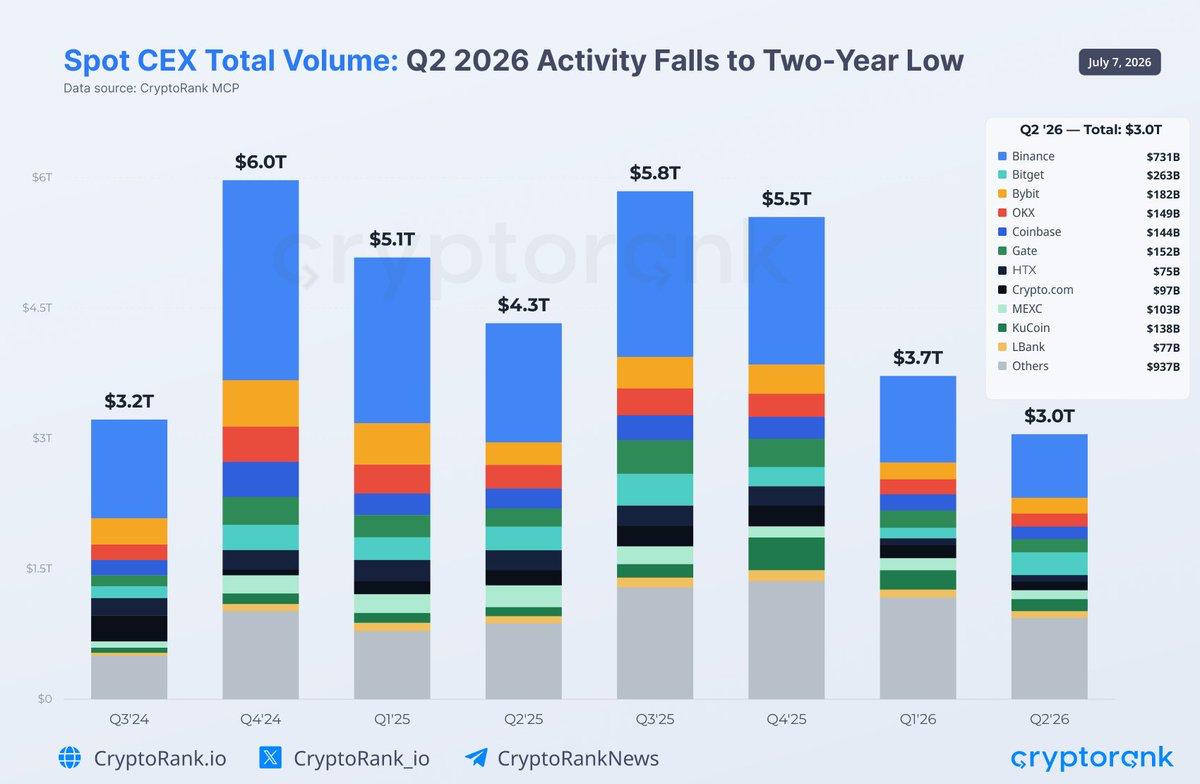

2通りの測り方で同じ物語 第2四半期のヘッドライン価格は、落ち着きを示すほど安定して見えた。だがその下にあるデータは逆を示していた。資本がビットコインへ集中し、参加は他のすべてから抜け落ちる市場だ。CryptoRankのあるデータセットは、価格とブレッドスによってこれを捉えている。もう1つは、取引所での活動によって捉えている。両方を合わせて読むと互いに補強し合い、出来高の崩壊がアルトコインのブレッドス崩壊の「機械的な」原因であり、さらにブレッドスの狭さが出来高が歴史的に弱かった理由を説明している。 ブレッドスが崩れ、平均はそれを隠した 最も明確な警告サインは、ビットコインの価格ではなく、多様な参加の消失だった。6月には、上位100の暗号資産のうち82.1%が下落し、アルトコインのブレッドスにとっては2026年で最も弱い月となった。平均リターンはプラスの+8.6%と読めたが、その数値はVELVETの1,715%の急騰によって作られた錯覚だった。中央値のトークンは実際には16.8%の損失だった。つまり、典型的な銘柄は大きく下がり、一つの例外的な上昇が平均を押し上げた。これは、上昇がローテーションせず回り切っていない市場の、教科書的な特徴だ。 弱さは分野固有ではなく構造的だった。追跡した8つのセクターすべてで中央値リターンがマイナスで、下げを主導したのはレイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)だった。AIやDeFiといったより強い物語でも、勝ち組より負け組の方がはるかに多かった。すべてのテーマが同時に出血しているなら、問題は個々のセクターではなく、あらゆる局面で買い手が不在であることにある。 取引所データが、その理由を説明する その不在は、設備(配管)に直接現れる。中央集権型取引所のスポット取引出来高は、3兆ドルまで落ち込み、四半期比で-18.9%。2024年以来の最も弱い四半期で、Q4 2024の6兆ドルピークをおよそ50%下回っている。取引所側から見たブレッドス崩壊が「まさにそれ」であり、ほとんどのトークンに限界的な買い手が存在しないとき、総出来高は収縮する。

2026年Q2の総スポットCEX取引出来高は2年ぶりの低水準、$3.0兆に到達。

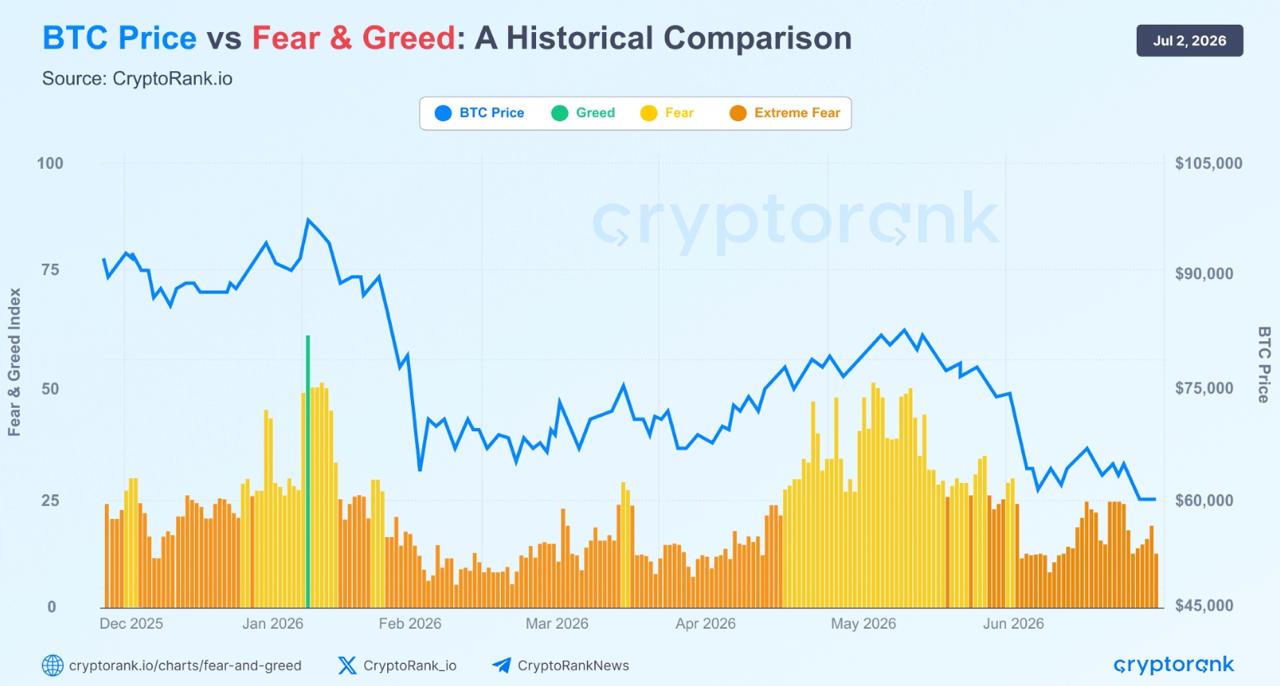

上場データがその輪を閉じる。取引所は第2四半期に新規トークンを351本しか上場せず、35%減で、2年で最も少ない水準だった。6月の上場82本は、2025年9月に記録された361本から77%の減少に相当する。プロジェクトは需要のない市場にローンチしない。つまり発行の凍結は、弱い参加の結果であると同時に、それを引き起こす原因でもある。新しいトークンが減れば、投機資金が戻ってくる理由も減るからだ。 オンチェーンの価値も、価格に続いて下がった 取引所での減速は取引所以外にも波及した。主要セクター全体の平均オンチェーン手数料は、前年の同期間(年初来)比で44.6%減少した。最大級の手数料稼ぎも縮小しており、イーサリアムのレイヤー1は26%減、分散型取引所は53%減、NFTマーケットプレイスは82%減だった。重要なのは細かな点で、ユーザーが消えたという意味ではなく、彼らが生み出す経済的価値が大幅に小さくなった、ということだ。弱い投機と、資本投入の減少を反映している。市場は人がいるまま静かになり得るが、第2四半期はまさにそれだった。 ビットコインは、他が失ったものを吸収した アルトコインの弱さの裏返しとして、市場の「安全な避難所」としてのビットコインの役割が際立っていた。BTCの支配率は四半期を通じておよそ56%の高水準で推移し、防御的ポジショニングの構造的な指紋となった。投資家はリスクを削りながら、最も流動性の高い配分はそのまま維持したのだ。ビットコインは四半期の大半を、自身の200週移動平均の近辺で取引していた。これは、市場で最も注目される長期の支持ゾーンの一つだ。 その防御性はデリバティブのデータにも見える。四半期先物出来高は3四半期連続で減少し、15.7兆ドルまで下がったが、11%の減少幅は前四半期の31%の縮小よりはるかに小さく、売り圧力が和らぎつつあることを示唆する減速だ。特に、バイナンスのスポット支配率はQ1の27%から6月の過去最低の20.9%へ縮小し続けた一方で、デリバティブではおよそ28%を維持した。買う場所は分散しているが、レバレッジ(テコ)を最大の取引所へ集中させている。これはもう一つの防御的サインであり、リスク許容度が低いときに流動性が最も深い領域に、レバレッジが固まりやすいということを示している。 センチメントは回復しなかった。イーサリアムが弱さを主導 投資家心理もデータに合致した。Crypto Fear & Greed Index(恐怖と強欲指数)は四半期のほぼ全期間で「極度の恐怖」にとどまり、50を超えたのは一度だけだった。価格が落ち着いても、投資家は意味のあるリスクを取りにいかなかった。出来高とブレッドスが圧縮されたままだった理由そのものでもある。

恐怖と強欲指数に対するBTC価格変動の歴史的分析。

イーサリアムは、その慎重さの最も鋭い表れだった。ETHは第2四半期にさらに25%下落し、過去最初の「3四半期連続のマイナス四半期」となった。過去26四半期のうち16回は平均20%で上昇してきた資産にとって、際立った断絶だ。リスク曲線を下へ向けて資本がゆっくり回る動き、つまりブレッドス崩壊と同じ力学が、最大のアルトコインを最も強く直撃した。 光の最初の亀裂 こうした背景の中で、6月は際立った。ビットコインが$62Kを上回って跳ね返したのだ。月間スポット出来高は$1兆を回復し、$1.2兆まで戻った。+23%で、3月以来初めてその水準を上回った。先物は$5.5兆まで上昇し、月次の上昇が2か月連続となった。さらにパーペチュアルDEXの出来高は14%増の$6760億($676 billion)へ。Hyperliquidはシェアを37%まで再構築したが、それでもなお、「スポットの反発」は広範に起きたのではなく、集中していた。

348.94K 人気度

71.64K 人気度

3.84M 人気度

899.84K 人気度

202.21K 人気度

暗号資産の第2四半期:ビットコインが堅調だった一方、上位コインの82%が下落

概要

2通りの測り方で同じ物語 第2四半期のヘッドライン価格は、落ち着きを示すほど安定して見えた。だがその下にあるデータは逆を示していた。資本がビットコインへ集中し、参加は他のすべてから抜け落ちる市場だ。CryptoRankのあるデータセットは、価格とブレッドスによってこれを捉えている。もう1つは、取引所での活動によって捉えている。両方を合わせて読むと互いに補強し合い、出来高の崩壊がアルトコインのブレッドス崩壊の「機械的な」原因であり、さらにブレッドスの狭さが出来高が歴史的に弱かった理由を説明している。 ブレッドスが崩れ、平均はそれを隠した 最も明確な警告サインは、ビットコインの価格ではなく、多様な参加の消失だった。6月には、上位100の暗号資産のうち82.1%が下落し、アルトコインのブレッドスにとっては2026年で最も弱い月となった。平均リターンはプラスの+8.6%と読めたが、その数値はVELVETの1,715%の急騰によって作られた錯覚だった。中央値のトークンは実際には16.8%の損失だった。つまり、典型的な銘柄は大きく下がり、一つの例外的な上昇が平均を押し上げた。これは、上昇がローテーションせず回り切っていない市場の、教科書的な特徴だ。 弱さは分野固有ではなく構造的だった。追跡した8つのセクターすべてで中央値リターンがマイナスで、下げを主導したのはレイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)だった。AIやDeFiといったより強い物語でも、勝ち組より負け組の方がはるかに多かった。すべてのテーマが同時に出血しているなら、問題は個々のセクターではなく、あらゆる局面で買い手が不在であることにある。 取引所データが、その理由を説明する その不在は、設備(配管)に直接現れる。中央集権型取引所のスポット取引出来高は、3兆ドルまで落ち込み、四半期比で-18.9%。2024年以来の最も弱い四半期で、Q4 2024の6兆ドルピークをおよそ50%下回っている。取引所側から見たブレッドス崩壊が「まさにそれ」であり、ほとんどのトークンに限界的な買い手が存在しないとき、総出来高は収縮する。

2026年Q2の総スポットCEX取引出来高は2年ぶりの低水準、$3.0兆に到達。

上場データがその輪を閉じる。取引所は第2四半期に新規トークンを351本しか上場せず、35%減で、2年で最も少ない水準だった。6月の上場82本は、2025年9月に記録された361本から77%の減少に相当する。プロジェクトは需要のない市場にローンチしない。つまり発行の凍結は、弱い参加の結果であると同時に、それを引き起こす原因でもある。新しいトークンが減れば、投機資金が戻ってくる理由も減るからだ。 オンチェーンの価値も、価格に続いて下がった 取引所での減速は取引所以外にも波及した。主要セクター全体の平均オンチェーン手数料は、前年の同期間(年初来)比で44.6%減少した。最大級の手数料稼ぎも縮小しており、イーサリアムのレイヤー1は26%減、分散型取引所は53%減、NFTマーケットプレイスは82%減だった。重要なのは細かな点で、ユーザーが消えたという意味ではなく、彼らが生み出す経済的価値が大幅に小さくなった、ということだ。弱い投機と、資本投入の減少を反映している。市場は人がいるまま静かになり得るが、第2四半期はまさにそれだった。 ビットコインは、他が失ったものを吸収した アルトコインの弱さの裏返しとして、市場の「安全な避難所」としてのビットコインの役割が際立っていた。BTCの支配率は四半期を通じておよそ56%の高水準で推移し、防御的ポジショニングの構造的な指紋となった。投資家はリスクを削りながら、最も流動性の高い配分はそのまま維持したのだ。ビットコインは四半期の大半を、自身の200週移動平均の近辺で取引していた。これは、市場で最も注目される長期の支持ゾーンの一つだ。 その防御性はデリバティブのデータにも見える。四半期先物出来高は3四半期連続で減少し、15.7兆ドルまで下がったが、11%の減少幅は前四半期の31%の縮小よりはるかに小さく、売り圧力が和らぎつつあることを示唆する減速だ。特に、バイナンスのスポット支配率はQ1の27%から6月の過去最低の20.9%へ縮小し続けた一方で、デリバティブではおよそ28%を維持した。買う場所は分散しているが、レバレッジ(テコ)を最大の取引所へ集中させている。これはもう一つの防御的サインであり、リスク許容度が低いときに流動性が最も深い領域に、レバレッジが固まりやすいということを示している。 センチメントは回復しなかった。イーサリアムが弱さを主導 投資家心理もデータに合致した。Crypto Fear & Greed Index(恐怖と強欲指数)は四半期のほぼ全期間で「極度の恐怖」にとどまり、50を超えたのは一度だけだった。価格が落ち着いても、投資家は意味のあるリスクを取りにいかなかった。出来高とブレッドスが圧縮されたままだった理由そのものでもある。

恐怖と強欲指数に対するBTC価格変動の歴史的分析。

イーサリアムは、その慎重さの最も鋭い表れだった。ETHは第2四半期にさらに25%下落し、過去最初の「3四半期連続のマイナス四半期」となった。過去26四半期のうち16回は平均20%で上昇してきた資産にとって、際立った断絶だ。リスク曲線を下へ向けて資本がゆっくり回る動き、つまりブレッドス崩壊と同じ力学が、最大のアルトコインを最も強く直撃した。 光の最初の亀裂 こうした背景の中で、6月は際立った。ビットコインが$62Kを上回って跳ね返したのだ。月間スポット出来高は$1兆を回復し、$1.2兆まで戻った。+23%で、3月以来初めてその水準を上回った。先物は$5.5兆まで上昇し、月次の上昇が2か月連続となった。さらにパーペチュアルDEXの出来高は14%増の$6760億($676 billion)へ。Hyperliquidはシェアを37%まで再構築したが、それでもなお、「スポットの反発」は広範に起きたのではなく、集中していた。