暗号資産市場の第2四半期は、相反する側面から一つの物語を語っています。価格は当初の水準を維持した一方で、その背後にある市場の広がり、取引所の出来高、オンチェーン収益、新規上場はすべて数年ぶりの低水準に落ち込み、6月には最悪期が過ぎ去ろうとしている最初の兆しが見られました。

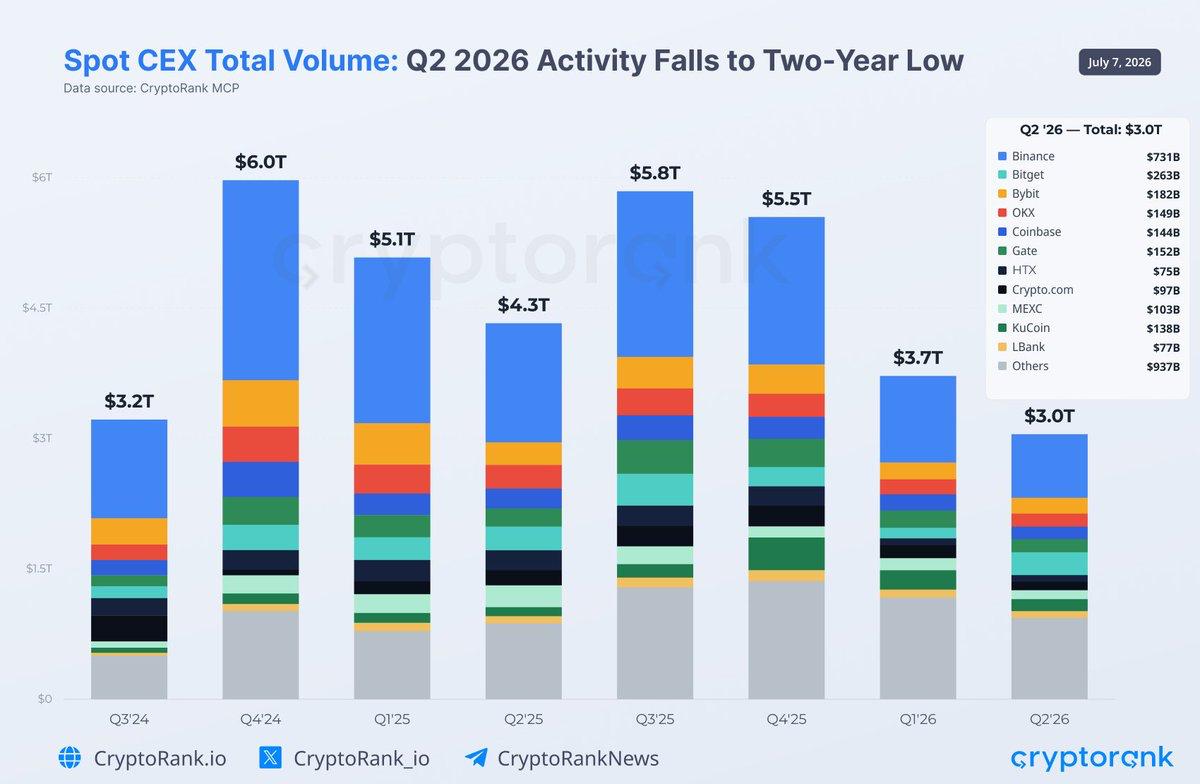

同じ物語、二つの異なる尺度で 第2四半期のヘッドライン価格は、十分に安定しており、穏やかさを示唆しているように見えました。しかし、その背後にあるデータは正反対を示していました。すなわち、資本がビットコインに集中し、他のすべてから参加が流出する市場でした。CryptoRankの1つのデータセットは価格と市場の広がりを通じてこれを捉え、別のデータセットは取引所の活動を通じて捉えています。これらを合わせて読むと、互いに補強し合います。取引量の崩壊はアルトコインの市場の広がりの崩壊の機械的な原因であり、狭い市場の広がりがなぜ出来高が歴史的に低く留まったかを説明しています。 市場の広がりは崩壊し、平均値がそれを隠した 最も明確な警告サインはビットコインの価格ではなく、幅広い参加の消失でした。6月までに、上位100の暗号通貨の82.1%が下落し、2026年でアルトコインの市場の広がりが最も弱い月となりました。平均リターンは+8.6%とプラスでしたが、その数字はVELVETの1,715%の上昇によって作られた幻想であり、中央値のトークンは実際には16.8%下落しました。言い換えると、典型的なコインは大幅に下落した一方で、単一の外れ値が平均を押し上げたのです。これは、利益の循環が止まった市場の典型的な特徴です。 弱さは系統的であり、特定のセクターに限ったものではありませんでした。追跡対象となった8つのセクターすべてがマイナスの中央値リターンを記録し、レイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)が下落を主導しました。より強いとされたAIやDeFiでさえ、勝ち組よりも負け組がはるかに多かったのです。すべてのテーマが同時に血を流すとき、問題は個々のセクターではなく、全体的な買い手の不在です。 取引所データがその理由を説明する その不在は、直接的に内部構造に現れています。中央集権型取引所の現物取引量は3兆ドルに減少し、前期比18.9%減、2024年以来最も弱い四半期となり、2024年第4四半期の6兆ドルのピークから約50%低い水準です。取引されるドルが減少することは、取引所側から見た市場の広がりの崩壊がまさにどのように見えるかです。ほとんどのトークンに限界的な買い手がいない場合、総出来高は縮小するのです。

2026年第2四半期のCEX現物取引総量は3.0兆ドルと2年ぶりの低水準に達した。

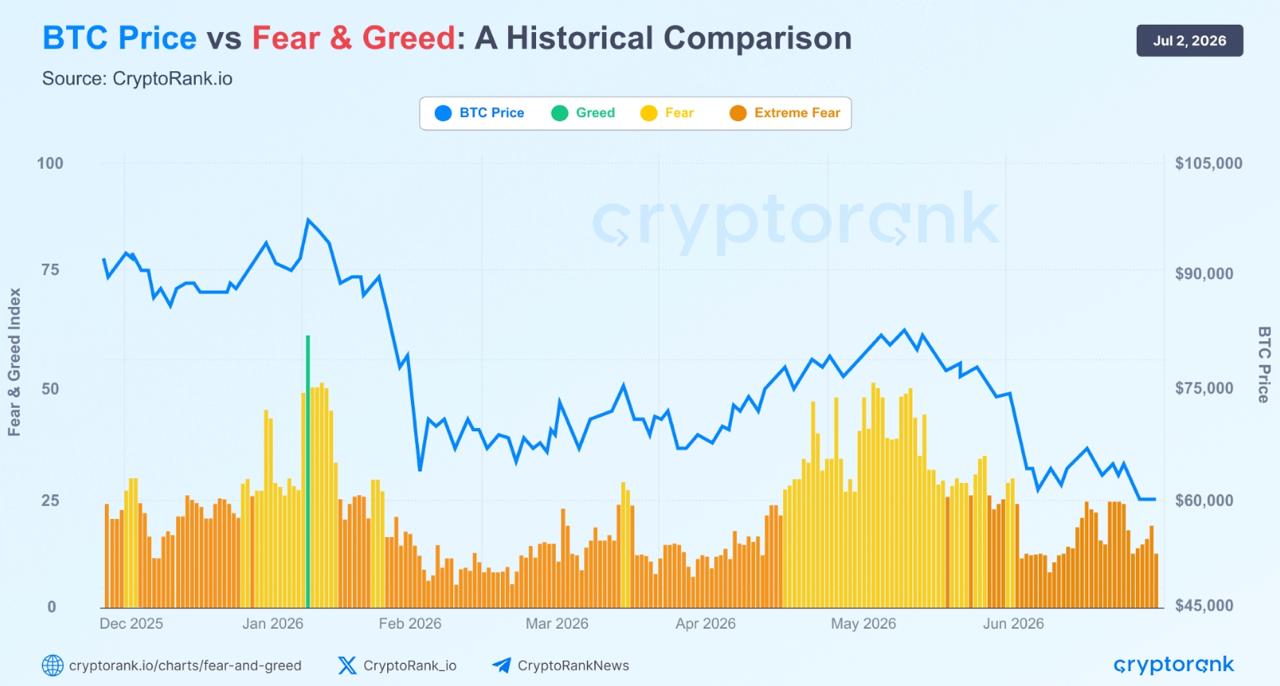

上場データがループを閉じます。取引所は第2四半期にわずか351の新規トークンを上場し、35%減少して2年ぶりの低水準となり、6月の82件の上場は、2025年9月の361件から77%の減少を記録しました。プロジェクトは需要のない市場には進出しないため、上場凍結は参加の弱さの症状であると同時に原因でもあり、新しいトークンが少ないことは投機資金が戻る理由が少ないことを意味します。 オンチェーン価値は価格に追随して下落 活動の鈍化は取引所を超えてネットワーク自体にまで広がりました。主要セクターの平均オンチェーン手数料は前年同期比で44.6%減少しました。最大の手数料エンジンでさえ縮小しました。イーサリアムレイヤー1は26%、分散型取引所は53%、NFTマーケットプレイスは82%の減少です。このニュアンスは重要です。これはユーザーが消えたことを意味するのではなく、はるかに少ない経済的価値を生み出したことを意味し、投機の弱体化と資本配備の減少を反映しています。市場は静かでありながら人口を維持することができ、第2四半期はまさにそうでした。 ビットコインは他のすべてが失ったものを吸収した アルトコインの弱さの鏡像は、市場の安全な避難所としてのビットコインの役割でした。BTC支配率は四半期を通じて約56%の高水準を維持し、これは防御的なポジショニングの構造的な特徴であり、投資家が最も流動性の高い配分を維持しながらリスクを削減していることを示しています。ビットコインは四半期の大半を200週移動平均線付近で取引され、これは市場で最も注目される長期的なサポートゾーンの一つです。 その防御性はデリバティブデータにも現れています。四半期先物取引量は3四半期連続で減少し15.7兆ドルとなりましたが、11%の減少は前四半期の31%の減少よりもはるかに浅く、売り圧力が和らいでいることを示唆する減速です。注目すべきは、Binanceの現物支配率が縮小を続け、第1四半期の27%から6月には過去最低の20.9%に低下した一方で、デリバティブでは約28%を維持したことです。トレーダーはコインを購入する場所を分散化させたものの、最大の取引所にレバレッジを集中させ続けました。これは別の防御的な兆候です。リスク選好度が低いとき、レバレッジは流動性が最も深い場所に集まるのです。 センチメントは回復せず、イーサリアムが弱さを主導 投資家心理はデータと一致しました。仮想通貨恐怖・強欲指数は四半期のほとんどで「極度の恐怖」に留まり、50を超えたのは一度だけでした。価格が安定しても、投資家は有意義なリスクを取ることを拒否しました。それがまさに出来高と市場の広がりが圧縮されたままである理由です。

BTC価格変動と恐怖・強欲指数の過去の分析。

イーサリアムはその慎重姿勢の最も鋭い表現でした。ETHは第2四半期にさらに25%下落し、史上初の3四半期連続の下落となりました。これは、過去26四半期のうち16四半期で平均20%の上昇を記録してきた資産にとって顕著な節目です。リスク曲線に沿った資本のゆっくりとした回転、これは市場の広がりの崩壊の背後にある同じ力学ですが、最大のアルトコインに最も大きな打撃を与えました。 最初の光明 そうした背景の中で、6月はビットコインが62,000ドルを超えて跳ね返ったことで際立ちました。月間現物出来高は1兆ドルを超えて1.2兆ドルまで戻り、23%増加し、3月以来初めてその水準を超えました。先物は5.5兆ドルに上昇し、2ヶ月連続の増加となり、永久DEX出来高は14%増の6,760億ドルとなり、Hyperliquidはシェアを37%に回復しましたが、それでも現物の回復は集中しており、広範ではありませんでした。

831.65K 人気度

196.8K 人気度

70.39K 人気度

1.38M 人気度

943.59K 人気度

仮想通貨の第2四半期:主要コインの82%が下落、ビットコインは堅調に推移

概要

同じ物語、二つの異なる尺度で 第2四半期のヘッドライン価格は、十分に安定しており、穏やかさを示唆しているように見えました。しかし、その背後にあるデータは正反対を示していました。すなわち、資本がビットコインに集中し、他のすべてから参加が流出する市場でした。CryptoRankの1つのデータセットは価格と市場の広がりを通じてこれを捉え、別のデータセットは取引所の活動を通じて捉えています。これらを合わせて読むと、互いに補強し合います。取引量の崩壊はアルトコインの市場の広がりの崩壊の機械的な原因であり、狭い市場の広がりがなぜ出来高が歴史的に低く留まったかを説明しています。 市場の広がりは崩壊し、平均値がそれを隠した 最も明確な警告サインはビットコインの価格ではなく、幅広い参加の消失でした。6月までに、上位100の暗号通貨の82.1%が下落し、2026年でアルトコインの市場の広がりが最も弱い月となりました。平均リターンは+8.6%とプラスでしたが、その数字はVELVETの1,715%の上昇によって作られた幻想であり、中央値のトークンは実際には16.8%下落しました。言い換えると、典型的なコインは大幅に下落した一方で、単一の外れ値が平均を押し上げたのです。これは、利益の循環が止まった市場の典型的な特徴です。 弱さは系統的であり、特定のセクターに限ったものではありませんでした。追跡対象となった8つのセクターすべてがマイナスの中央値リターンを記録し、レイヤー2(-24.9%)、DePIN(-24.8%)、レイヤー1(-22.8%)が下落を主導しました。より強いとされたAIやDeFiでさえ、勝ち組よりも負け組がはるかに多かったのです。すべてのテーマが同時に血を流すとき、問題は個々のセクターではなく、全体的な買い手の不在です。 取引所データがその理由を説明する その不在は、直接的に内部構造に現れています。中央集権型取引所の現物取引量は3兆ドルに減少し、前期比18.9%減、2024年以来最も弱い四半期となり、2024年第4四半期の6兆ドルのピークから約50%低い水準です。取引されるドルが減少することは、取引所側から見た市場の広がりの崩壊がまさにどのように見えるかです。ほとんどのトークンに限界的な買い手がいない場合、総出来高は縮小するのです。

2026年第2四半期のCEX現物取引総量は3.0兆ドルと2年ぶりの低水準に達した。

上場データがループを閉じます。取引所は第2四半期にわずか351の新規トークンを上場し、35%減少して2年ぶりの低水準となり、6月の82件の上場は、2025年9月の361件から77%の減少を記録しました。プロジェクトは需要のない市場には進出しないため、上場凍結は参加の弱さの症状であると同時に原因でもあり、新しいトークンが少ないことは投機資金が戻る理由が少ないことを意味します。 オンチェーン価値は価格に追随して下落 活動の鈍化は取引所を超えてネットワーク自体にまで広がりました。主要セクターの平均オンチェーン手数料は前年同期比で44.6%減少しました。最大の手数料エンジンでさえ縮小しました。イーサリアムレイヤー1は26%、分散型取引所は53%、NFTマーケットプレイスは82%の減少です。このニュアンスは重要です。これはユーザーが消えたことを意味するのではなく、はるかに少ない経済的価値を生み出したことを意味し、投機の弱体化と資本配備の減少を反映しています。市場は静かでありながら人口を維持することができ、第2四半期はまさにそうでした。 ビットコインは他のすべてが失ったものを吸収した アルトコインの弱さの鏡像は、市場の安全な避難所としてのビットコインの役割でした。BTC支配率は四半期を通じて約56%の高水準を維持し、これは防御的なポジショニングの構造的な特徴であり、投資家が最も流動性の高い配分を維持しながらリスクを削減していることを示しています。ビットコインは四半期の大半を200週移動平均線付近で取引され、これは市場で最も注目される長期的なサポートゾーンの一つです。 その防御性はデリバティブデータにも現れています。四半期先物取引量は3四半期連続で減少し15.7兆ドルとなりましたが、11%の減少は前四半期の31%の減少よりもはるかに浅く、売り圧力が和らいでいることを示唆する減速です。注目すべきは、Binanceの現物支配率が縮小を続け、第1四半期の27%から6月には過去最低の20.9%に低下した一方で、デリバティブでは約28%を維持したことです。トレーダーはコインを購入する場所を分散化させたものの、最大の取引所にレバレッジを集中させ続けました。これは別の防御的な兆候です。リスク選好度が低いとき、レバレッジは流動性が最も深い場所に集まるのです。 センチメントは回復せず、イーサリアムが弱さを主導 投資家心理はデータと一致しました。仮想通貨恐怖・強欲指数は四半期のほとんどで「極度の恐怖」に留まり、50を超えたのは一度だけでした。価格が安定しても、投資家は有意義なリスクを取ることを拒否しました。それがまさに出来高と市場の広がりが圧縮されたままである理由です。

BTC価格変動と恐怖・強欲指数の過去の分析。

イーサリアムはその慎重姿勢の最も鋭い表現でした。ETHは第2四半期にさらに25%下落し、史上初の3四半期連続の下落となりました。これは、過去26四半期のうち16四半期で平均20%の上昇を記録してきた資産にとって顕著な節目です。リスク曲線に沿った資本のゆっくりとした回転、これは市場の広がりの崩壊の背後にある同じ力学ですが、最大のアルトコインに最も大きな打撃を与えました。 最初の光明 そうした背景の中で、6月はビットコインが62,000ドルを超えて跳ね返ったことで際立ちました。月間現物出来高は1兆ドルを超えて1.2兆ドルまで戻り、23%増加し、3月以来初めてその水準を超えました。先物は5.5兆ドルに上昇し、2ヶ月連続の増加となり、永久DEX出来高は14%増の6,760億ドルとなり、Hyperliquidはシェアを37%に回復しましたが、それでも現物の回復は集中しており、広範ではありませんでした。