Netflix 本日の変動 (-2.05%) $-1.59 現在の株価 $76.06

Netflixは非常に収益性が高く、それが他の多くのストリーミング企業との差別化要因となっています。 第1四半期、同社の利益は前年同期比86%増の1株当たり1.23ドルとなりました。 経営陣のガイダンスによると、第2四半期の成長は鈍化した可能性が高く、主に4月から6月のコンテンツ償却率が年間で最も高くなると予想されていたためです。 言い換えれば、Netflixは年間コストの不均衡な金額を第2四半期に計上した可能性があります。 それにもかかわらず、Netflixの株価は7月16日の報告書に向けて非常に魅力的な水準で取引されています。 同社の過去12か月の1株当たり利益3.10ドルに基づくと、株価の株価収益率(PER)はわずか23.7倍であり、5年平均の40.9倍から大幅な割引となっています。 さらに、これによりNetflixは、それぞれPER25倍と34.1倍で取引されているS&P 500とNasdaq-100の両指数よりも割安になっています。 NFLX PERデータ(YCharts提供)。 ウォール街の2027年の平均利益予想(Yahoo! Finance提供)に基づくと、Netflix株の将来PERはわずか19.1倍です。 これは、株価が来年末までに79%上昇して初めてナスダック100のPERに匹敵することを示唆しています(一定と仮定)。 NetflixのPERが過去5年間の大半で30倍を超えていたことを考えると、非現実的ではありません。 私の意見では、Netflixの今後の第2四半期報告が事業全体の継続的な勢いを示す限り、それが株価回復のきっかけになる可能性があると思います。 その魅力的なバリュエーションは、ここから大幅な上昇の可能性の基盤を築いています。

790.89K 人気度

236.28K 人気度

69.75K 人気度

7.99M 人気度

118.55K 人気度

予測:Netflix株は7月16日以降に急騰するだろう

Netflix(NFLX 2.05%)は、映画やテレビ番組向けの世界最大のストリーミングプラットフォームを運営しており、有料会員数は3億2500万人を超えています。 同社の株価は現在、史上最高値から46%下落しており、投資家は競争の激化と、取締役会会長を務めていた共同創業者リード・ヘイスティングスの最近の退任を考慮しています。 Netflixは現在、特にその強力な収益と利益を考慮すると、非常に魅力的なバリュエーションで取引されています。 同社は2026年第2四半期(6月30日終了)の業績を7月16日に発表する予定ですが、その報告が株価の回復を引き起こすと私が考える理由は以下の通りです。 画像提供:The Motley Fool。

Netflixの投資家は、7月16日に急成長する広告事業に関する最新情報を得ることができます。

画像提供:The Motley Fool。

Netflixの投資家は、7月16日に急成長する広告事業に関する最新情報を得ることができます。

ストリーミング業界のトップの座を維持するため、Netflixはほとんどの競合他社よりも多くの支出を行い、コンテンツの制作とライセンスをしています。 しかし、同社は可能な限り幅広い視聴者にリーチすることにも重点を置いており、そのため大きく異なる価格の3つのサブスクリプション層を提供しています。 広告で補完された最も安い層は、ここ数年でプラットフォームの主要な成長エンジンとなっています。 Netflixの広告付きサブスクリプションは米国で月額8.99ドルで販売されており、スタンダード(月額19.99ドル)やプレミアム(月額26.99ドル)の層よりもはるかに安価です。 しかし、他の2つの層の会員とは異なり、広告層の加入者は時間の経過とともにより価値が高まる可能性があります。Netflixはユーザーベースの拡大に伴い、広告枠の価格を上げることができるためです。 さらに、Netflixはボクシング、メジャーリーグベースボール(MLB)、WWE、ナショナルフットボールリーグ(NFL)にわたるライブ番組に多額の投資を行っており、これらの広告枠はプレミアムが付いています。 展開 NASDAQ: NFLX

NASDAQ: NFLX

Netflix 本日の変動 (-2.05%) $-1.59 現在の株価 $76.06

主要データポイント

時価総額 $320BMarket 時価総額は、公開市場で取引されている発行済み株式のみを使用して計算されています。非上場、私的、または二重クラスの非取引株式は含まれません。暗示的な時価総額は異なる場合があります。時価総額は、公開市場で取引されている発行済み株式のみを使用して計算されています。非上場、私的、または二重クラスの非取引株式は含まれません。暗示的な時価総額は異なる場合があります。 日中レンジ $75.72 - $77.81 52週レンジ $70.86 - $129.32 出来高 1.5M 平均出来高 41.7M 粗利益率 49.44% 2026年第1四半期(3月31日終了)において、広告付き層は利用可能な国での新規登録の60%を占め、消費者に受け入れられています。 Netflixはまた、四半期末時点で4,000の広告パートナーを抱えており、前年同期比で驚異の70%増加となり、企業も非常に興味を持っています。 経営陣の最新のガイダンスによると、Netflixの広告収入は昨年2倍以上になった後、2026年中に30億ドルに倍増する見込みです。 今年の同社の総収入見込み510億ドルのごく一部に過ぎませんが、現在のペースで成長を続ければ、将来は事業の重要な部分となるでしょう。 いずれにせよ、広告事業は現在大きな勢いがあり、投資家はNetflixが7月16日に第2四半期の業績を発表する際にその進捗状況の最新情報を得ることになります。 Netflixの株価がこれほど安いのは珍しい

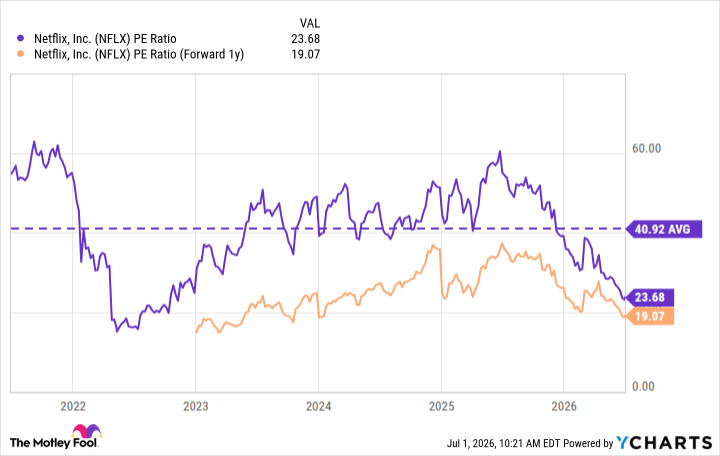

Netflixは非常に収益性が高く、それが他の多くのストリーミング企業との差別化要因となっています。 第1四半期、同社の利益は前年同期比86%増の1株当たり1.23ドルとなりました。 経営陣のガイダンスによると、第2四半期の成長は鈍化した可能性が高く、主に4月から6月のコンテンツ償却率が年間で最も高くなると予想されていたためです。 言い換えれば、Netflixは年間コストの不均衡な金額を第2四半期に計上した可能性があります。 それにもかかわらず、Netflixの株価は7月16日の報告書に向けて非常に魅力的な水準で取引されています。 同社の過去12か月の1株当たり利益3.10ドルに基づくと、株価の株価収益率(PER)はわずか23.7倍であり、5年平均の40.9倍から大幅な割引となっています。 さらに、これによりNetflixは、それぞれPER25倍と34.1倍で取引されているS&P 500とNasdaq-100の両指数よりも割安になっています。 NFLX PERデータ(YCharts提供)。

ウォール街の2027年の平均利益予想(Yahoo! Finance提供)に基づくと、Netflix株の将来PERはわずか19.1倍です。

これは、株価が来年末までに79%上昇して初めてナスダック100のPERに匹敵することを示唆しています(一定と仮定)。

NetflixのPERが過去5年間の大半で30倍を超えていたことを考えると、非現実的ではありません。

私の意見では、Netflixの今後の第2四半期報告が事業全体の継続的な勢いを示す限り、それが株価回復のきっかけになる可能性があると思います。

その魅力的なバリュエーションは、ここから大幅な上昇の可能性の基盤を築いています。

NFLX PERデータ(YCharts提供)。

ウォール街の2027年の平均利益予想(Yahoo! Finance提供)に基づくと、Netflix株の将来PERはわずか19.1倍です。

これは、株価が来年末までに79%上昇して初めてナスダック100のPERに匹敵することを示唆しています(一定と仮定)。

NetflixのPERが過去5年間の大半で30倍を超えていたことを考えると、非現実的ではありません。

私の意見では、Netflixの今後の第2四半期報告が事業全体の継続的な勢いを示す限り、それが株価回復のきっかけになる可能性があると思います。

その魅力的なバリュエーションは、ここから大幅な上昇の可能性の基盤を築いています。