最近、世界のテクノロジー株の変動が再び激しくなっています。その変動の原因は、先週のApple製品の値上げや、今週のMetaによる外部への算力レンタル販売など、いずれも将来の算力需要が鈍化するのではないか、Capexの高成長が持続不可能になるのではないかという懸念に集約されます。これが市場の注目の焦点です。

**市場がCapex成長率の鈍化を懸念するのは、本質的にはハイテク株の利益成長率の天井を懸念しているからです。**今回のAIブームの根底にある原動力は、世界の算力需要の成長であり、Hyperscalersの設備投資は世界のハイテク株の業績を牽引する中核エンジンです。米国株はハードウェア/ソフトウェア株を問わず、今後12か月のコンセンサス予想前年同期比は、Hyperscalersの設備投資前年同期比と強い相関があります。

**私たちは、将来のCapex成長率の変化経路については、それ自体が実際には非常に予測困難であるため、現時点では議論しません。**一つには、市場の予想は通常、産業の動向や企業のガイダンスに応じて絶えず調整されるからです。2024〜2026年において、年初の市場における設備投資予想成長率は、実際の確定値と比較して約3倍の開きがありました。二つには、企業の設備投資のペース配分自体に一定の主観性があり、公表される設備投資ガイダンスも自社の事業進捗に応じて修正されることが頻繁にあるからです。

**しかし、市場の最近の懸念から、私たちはある思考を喚起されました。Capexの鈍化は必ず相場の終焉をもたらすのか?言い換えれば、業績成長率が高水準から低下した場合、株価は必ず下落するのか?これは深く掘り下げる価値のある問題です。**私たちは、当時のITバブル相場における代表的なリーダー企業の事例を振り返り、A株の対応する経験も組み合わせることで、現在市場が大きく注目するこの核心的な問題に答えます。

米国株は今回の世界的なAI相場の中核的な牽引役であり、感情の「アンカー」でもあるため、まずITバブル相場のリーダー企業であるマイクロソフトを例に歴史的経験をまとめます。

90年代のITバブル相場の全過程において、マイクロソフトの株価は上昇傾向にありましたが、常に景気が加速していたわけではありません。1996〜2000年の期間に、マイクロソフトは実際に2回の業績成長率のピークを経験しました。

**1回目は1997年半ば。**当時、世界のPC普及率は一時的な飽和状態に入り、導入需要は限界的に鈍化し、企業のIT調達は一時的な調整期に入りました。これに前期の業績高基数の影響が加わり、マイクロソフトのEPS_TTM前年同期比は70%のピークから天井を打ち下落しました。

2回目はより広く知られる2000年3月。「2000年問題」による買い替え需要の先食いが設備投資需要を消耗させ、リーダー企業の受注は大幅に縮小し、マイクロソフトのEPS_TTM前年同期比は50%以上のピークから一路下落し、ついにはマイナスに転じました。

**しかし、この2回の業績成長率の天井打ちは、株価に全く異なる結果をもたらしました。**1997年半ばの業績天井打ちは、マイクロソフトの株価を横ばいにさせただけで、体系的な下落は引き起こしませんでした。1998年に業績成長率が再び上昇に転じると、株価も新たな上昇局面に入りました。一方、2000年3月の業績成長率の天井打ちは株価の高値を確定させ、その年を通じてマイクロソフトの株価は業績成長率に追随して下落し続け、2001年に業績成長率が底入れ安定するまで下落は止まりませんでした。

**なぜ差異が生じたのか?私たちは業績成長率の「絶対値」が重要であり、30%が重要な分水嶺であると考えます。**97年半ばは業績成長率が低下し始めたものの、最低でも30%近辺を維持し、依然として「高成長」圏内にあったため、株価への反映も横ばいにとどまり、体系的な下落には至りませんでした。しかし、2000年3月の低下は30%を割り込み、さらにマイナスに転じ、「高成長」ロジックの崩壊により株価は持続的な下落チャネルに入りました。

**なぜ30%なのか?**米国ハイテク製造リーダーのバリュエーション中枢は一般にPER30倍前後であり、30%の業績成長率はそのバリュエーションに対して比較的好ましい水準です。

したがって、ITバブル相場におけるマイクロソフトの振り返りを通じて、私たちは重要な結論を得ました。高水準からの成長率低下は必ずしも相場の体系的な終焉をもたらすわけではなく、業績が高成長圏を維持し、現在のバリュエーションに見合うものであれば、株価は必ずしも体系的な下落を示すとは限りません。30%の業績成長率が重要な分水嶺です。

**さらに、振り返ってみると、容易に反証できない大規模な産業トレンドにおいて、「高成長ロジックが持続可能か否か」について、市場自身も独自の判断基準を持っています。成長ロジック崩壊のシグナルが十分に強い場合にのみ、市場は従来の価格決定ロジックを完全に打ち破ります。そうでなければ、より明確なファンダメンタルズの確認シグナルを待つことが多いのです。**ITバブル相場では、断続的な普及率の低下では大規模な産業トレンド相場を終わらせるには至りませんでした。相場の体系的な終焉を真にもたらしたのは、「買い替え需要の消滅」という、設備投資の根幹を支える核心的な需要の転換点でした。

今回の相場に当てはめると、第一に、Capexの爆発はAIの商業化の進展に追随し、しばしば非線形的で予測不可能です。将来、ある時点で成長が一時的に鈍化しても、必ずしも相場の終焉にはつながりません。リーダー企業の業績成長率が高成長圏を維持し続ける限り、たとえ成長率が限界的に低下しても、株価は必ずしも体系的に下落するわけではありません。第二に、Capex鈍化の根底にあるロジックを区別する必要があります。AI産業の最終需要の確認された鈍化に起因する場合は警戒を高める必要がありますが、そうでなければより明確な確認シグナルを待つことができます。

**個別銘柄レベルでは、リーダー企業である中際旭創(Zhongji Innolight)を観察すると、同様の結論が得られます。**2024年半ば、世界の設備投資とリーダー企業の純利益成長率がともに産業初期の低基数による最も速い成長段階を過ぎる中、中際旭創の業績成長率は天井を打ち下落しました。これによって生じた株価変動は、後から見れば「メイン上昇相場」の前の小幅な擾乱に過ぎませんでした(なお、下落の大部分はDeepSeekのナラティブや貿易戦などの情緒的な衝撃によるものです)。2025年半ば、世界の設備投資が新たな爆発サイクルに入り、業績成長率が底を打ち上昇に転じると(74%で下落が止まり、高成長ロジックは体系的な打撃を受けませんでした)、株価も「メイン上昇相場」局面に入りました。

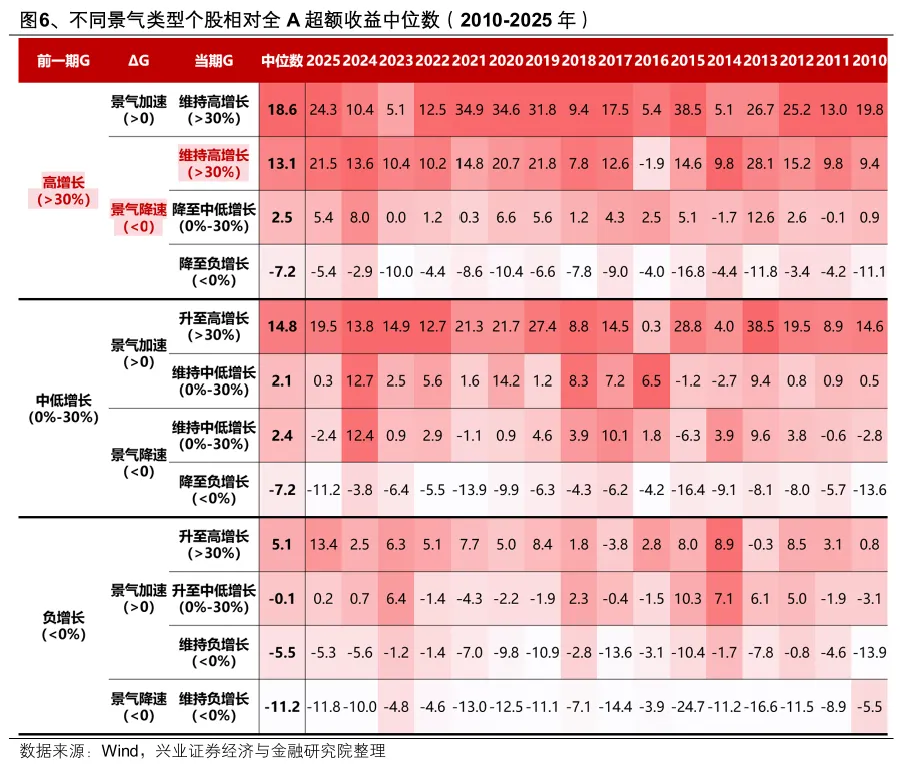

**では、全体的な統計レベルでも、この法則は当てはまるのでしょうか?**私たちは、当期の業績成長率および前期からの業績成長率の変化に基づき、30%を「高成長」の閾値として、全個別銘柄を異なる景気タイプに分類しました。2010〜2025年における、異なる景気タイプの個別銘柄の全A株に対する超過収益の中央値を統計した結果は以下の通りです。

「高成長かつ景気加速」は、間違いなく市場が最も好む景気タイプです。一部の年では、「中低速成長から高成長への加速」という景気タイプが、強い業績の弾力性や成長ロジックを示すことで、市場からより積極的な価格設定を受けることもあります。

さらに重要なのは、高成長の業界や企業に景気減速、業績成長率の低下が生じた場合、株価のパフォーマンスは必ずしも下落するわけではなく、業績成長率がどの水準にあるかに依存するということです。1) 30%以上を維持し、高成長を続ければ、依然として高い超過収益を得られます。2) >30%から0〜30%の中低成長に低下した場合、超過収益は明らかに縮小します。3) 直接マイナス成長に転じた場合、超過収益もマイナスに転じ、市場にアンダーパフォームします。

したがって、A株の統計的傾向からも同様の結論が得られます。「高成長かつ景気加速」が最も良いのは間違いありません。しかし、高成長企業に景気減速が生じても、株価は必ずしも下落しません。「成長率が30%を割り込むかどうか」が、超過収益が大幅に縮小するかどうかの重要な閾値です。

Capex成長率と業績成長率が株価に与える影響のロジックを明確にした上で、Capex成長率自体について言えば、現在は業績の空白期間であり、AppleもMetaも本質的には「ナラティブ」です。間もなく到来する米国株の決算期こそが真の検証の場です。今後、注視すべき現実の検証ポイントは何でしょうか?

**第一に、決算シーズンは設備投資予想の上方修正の重要な窓口となります。クラウド企業の新たな設備投資ガイダンスが、26年のCapex成長率天井予想を打ち破ることができるか注目です。**過去の経験を参考にすると、決算シーズンに上場企業が新たなガイダンスを開示するたびに、市場のCapex予想が上方修正される重要な窓口となります。現在の市場のコンセンサス予想に基づいて推算すると、今年の第3〜4四半期が設備投資成長率の最高点となる可能性があります。新たなガイダンスがCapex成長率の天井予想を打ち破ることができれば、中核企業の株価にとって間違いなく強力な触媒となります。

**第二に、市場は北米クラウド企業の今年の既存フリーキャッシュフローがマイナスに転じると予想し、設備投資の持続可能性に疑問を呈しています。しかし、より重要なのは、将来の営業キャッシュフローの成長が設備投資の高成長を支えられるかどうかであり、7月下旬の主要クラウド企業数社の決算が重要な検証の窓口となります。**クラウドおよびAI事業の収益がもたらす営業キャッシュフローの増加が設備投資の増加を上回る限り、将来のフリーキャッシュフローもプラスに転じ、高水準の設備投資は持続可能となります。年初以来、北米主要クラウド企業の将来の収益予想は継続的に上方修正されており、7月下旬に北米の主要クラウド4社が順次決算を発表します。これは、AI事業の収益が同社の設備投資の高成長を支えられるかどうかの重要な窓口です。

**最後に、本質的に見ると、Capexの変化は主に投資収益率によって決定され、投資収益率は現在、主要な大規模言語モデル企業のARRと連動しています。このデータはAnthropicの上場後により透明になり、ROIとCapexの「らせん状の上昇」を引き続き支える可能性があります。**算力が依然としてAIの性能を向上させ、トークン生成のROIが依然として十分な水準を維持できる限り、主要な大規模言語モデル企業は資本投下を強化し続けるでしょう。クラウドサービスプロバイダーは「算力供給側」として得る間接的な利益が、さらなる設備投資の引き上げを支えるのに十分です。

7月は中国と米国の決算期に入り、景気の相対的な強弱、業績の相対的な変化が引き続きアロケーションの中核的な手がかりとなります。

**市場の景気コンセンサスが強いAI算力、上流資源品(特に非鉄金属、化学、ガラス繊維などのAI関連素材)については、前期に海外の変動の影響を大きく受けた後、国内の中間決算業績予告の開示に伴い、徐々に再アロケーションのゾーンに入る可能性があります。**ストレージ、光ファイバーケーブル、液冷、電子特殊ガスなどのセクターでは、既に数社が好調な中間決算業績予告を開示し、第2四半期のAI産業チェーンの高景気を裏付けています。今後、リーダー企業の中核銘柄の業績予告は、より強力な触媒となる見込みです。

**その中で、光通信、PCBに代表される北米算力チェーンについては、**前期の算力相場がストレージ産業チェーンに「縮小」し、最近は海外の影響で下落が大きくなっています。現在、A株の北米算力チェーンと国産算力チェーンのリーダー企業との価格比は、昨年6月の水準まで加速的に下落しており、これがもたらすアロケーションシグナルの重要性を認識する必要があります。

**また、7月中下旬の米国株決算期が到来するまで、市場は引き続き国内の低位にある優良業界を探し出し、補正高を狙う可能性があります。**現時点では、主に以下が含まれます:リチウム電池産業チェーン、新薬開発、証券会社、農業化学品、石油精製、ブロイラーなど。

本文出典:興証策略 張啓尭チーム

リスク注意事項及び免責条項

市場にはリスクが伴い、投資は慎重に行う必要があります。本記事は個別の投資アドバイスを構成するものではなく、個々のユーザーの特殊な投資目標、財務状況、ニーズを考慮したものでもありません。ユーザーは、本記事に含まれる意見、見解、結論が自身の特定の状況に適合するかどうかを考慮する必要があります。これに基づく投資は、自己責任で行ってください。

4.81M 人気度

1.07M 人気度

68.8K 人気度

234.41K 人気度

152.63M 人気度

Capexの減速が必ず相場の終焉をもたらすのでしょうか?

最近、世界のテクノロジー株の変動が再び激しくなっています。その変動の原因は、先週のApple製品の値上げや、今週のMetaによる外部への算力レンタル販売など、いずれも将来の算力需要が鈍化するのではないか、Capexの高成長が持続不可能になるのではないかという懸念に集約されます。これが市場の注目の焦点です。

**市場がCapex成長率の鈍化を懸念するのは、本質的にはハイテク株の利益成長率の天井を懸念しているからです。**今回のAIブームの根底にある原動力は、世界の算力需要の成長であり、Hyperscalersの設備投資は世界のハイテク株の業績を牽引する中核エンジンです。米国株はハードウェア/ソフトウェア株を問わず、今後12か月のコンセンサス予想前年同期比は、Hyperscalersの設備投資前年同期比と強い相関があります。

**私たちは、将来のCapex成長率の変化経路については、それ自体が実際には非常に予測困難であるため、現時点では議論しません。**一つには、市場の予想は通常、産業の動向や企業のガイダンスに応じて絶えず調整されるからです。2024〜2026年において、年初の市場における設備投資予想成長率は、実際の確定値と比較して約3倍の開きがありました。二つには、企業の設備投資のペース配分自体に一定の主観性があり、公表される設備投資ガイダンスも自社の事業進捗に応じて修正されることが頻繁にあるからです。

**しかし、市場の最近の懸念から、私たちはある思考を喚起されました。Capexの鈍化は必ず相場の終焉をもたらすのか?言い換えれば、業績成長率が高水準から低下した場合、株価は必ず下落するのか?これは深く掘り下げる価値のある問題です。**私たちは、当時のITバブル相場における代表的なリーダー企業の事例を振り返り、A株の対応する経験も組み合わせることで、現在市場が大きく注目するこの核心的な問題に答えます。

一、成長率が高水準から低下した場合、株価は必ず下落するのか?ITバブル相場におけるマイクロソフトを例に

米国株は今回の世界的なAI相場の中核的な牽引役であり、感情の「アンカー」でもあるため、まずITバブル相場のリーダー企業であるマイクロソフトを例に歴史的経験をまとめます。

90年代のITバブル相場の全過程において、マイクロソフトの株価は上昇傾向にありましたが、常に景気が加速していたわけではありません。1996〜2000年の期間に、マイクロソフトは実際に2回の業績成長率のピークを経験しました。

**1回目は1997年半ば。**当時、世界のPC普及率は一時的な飽和状態に入り、導入需要は限界的に鈍化し、企業のIT調達は一時的な調整期に入りました。これに前期の業績高基数の影響が加わり、マイクロソフトのEPS_TTM前年同期比は70%のピークから天井を打ち下落しました。

2回目はより広く知られる2000年3月。「2000年問題」による買い替え需要の先食いが設備投資需要を消耗させ、リーダー企業の受注は大幅に縮小し、マイクロソフトのEPS_TTM前年同期比は50%以上のピークから一路下落し、ついにはマイナスに転じました。

**しかし、この2回の業績成長率の天井打ちは、株価に全く異なる結果をもたらしました。**1997年半ばの業績天井打ちは、マイクロソフトの株価を横ばいにさせただけで、体系的な下落は引き起こしませんでした。1998年に業績成長率が再び上昇に転じると、株価も新たな上昇局面に入りました。一方、2000年3月の業績成長率の天井打ちは株価の高値を確定させ、その年を通じてマイクロソフトの株価は業績成長率に追随して下落し続け、2001年に業績成長率が底入れ安定するまで下落は止まりませんでした。

**なぜ差異が生じたのか?私たちは業績成長率の「絶対値」が重要であり、30%が重要な分水嶺であると考えます。**97年半ばは業績成長率が低下し始めたものの、最低でも30%近辺を維持し、依然として「高成長」圏内にあったため、株価への反映も横ばいにとどまり、体系的な下落には至りませんでした。しかし、2000年3月の低下は30%を割り込み、さらにマイナスに転じ、「高成長」ロジックの崩壊により株価は持続的な下落チャネルに入りました。

**なぜ30%なのか?**米国ハイテク製造リーダーのバリュエーション中枢は一般にPER30倍前後であり、30%の業績成長率はそのバリュエーションに対して比較的好ましい水準です。

したがって、ITバブル相場におけるマイクロソフトの振り返りを通じて、私たちは重要な結論を得ました。高水準からの成長率低下は必ずしも相場の体系的な終焉をもたらすわけではなく、業績が高成長圏を維持し、現在のバリュエーションに見合うものであれば、株価は必ずしも体系的な下落を示すとは限りません。30%の業績成長率が重要な分水嶺です。

**さらに、振り返ってみると、容易に反証できない大規模な産業トレンドにおいて、「高成長ロジックが持続可能か否か」について、市場自身も独自の判断基準を持っています。成長ロジック崩壊のシグナルが十分に強い場合にのみ、市場は従来の価格決定ロジックを完全に打ち破ります。そうでなければ、より明確なファンダメンタルズの確認シグナルを待つことが多いのです。**ITバブル相場では、断続的な普及率の低下では大規模な産業トレンド相場を終わらせるには至りませんでした。相場の体系的な終焉を真にもたらしたのは、「買い替え需要の消滅」という、設備投資の根幹を支える核心的な需要の転換点でした。

今回の相場に当てはめると、第一に、Capexの爆発はAIの商業化の進展に追随し、しばしば非線形的で予測不可能です。将来、ある時点で成長が一時的に鈍化しても、必ずしも相場の終焉にはつながりません。リーダー企業の業績成長率が高成長圏を維持し続ける限り、たとえ成長率が限界的に低下しても、株価は必ずしも体系的に下落するわけではありません。第二に、Capex鈍化の根底にあるロジックを区別する必要があります。AI産業の最終需要の確認された鈍化に起因する場合は警戒を高める必要がありますが、そうでなければより明確な確認シグナルを待つことができます。

二、A株も同様か?

**個別銘柄レベルでは、リーダー企業である中際旭創(Zhongji Innolight)を観察すると、同様の結論が得られます。**2024年半ば、世界の設備投資とリーダー企業の純利益成長率がともに産業初期の低基数による最も速い成長段階を過ぎる中、中際旭創の業績成長率は天井を打ち下落しました。これによって生じた株価変動は、後から見れば「メイン上昇相場」の前の小幅な擾乱に過ぎませんでした(なお、下落の大部分はDeepSeekのナラティブや貿易戦などの情緒的な衝撃によるものです)。2025年半ば、世界の設備投資が新たな爆発サイクルに入り、業績成長率が底を打ち上昇に転じると(74%で下落が止まり、高成長ロジックは体系的な打撃を受けませんでした)、株価も「メイン上昇相場」局面に入りました。

**では、全体的な統計レベルでも、この法則は当てはまるのでしょうか?**私たちは、当期の業績成長率および前期からの業績成長率の変化に基づき、30%を「高成長」の閾値として、全個別銘柄を異なる景気タイプに分類しました。2010〜2025年における、異なる景気タイプの個別銘柄の全A株に対する超過収益の中央値を統計した結果は以下の通りです。

「高成長かつ景気加速」は、間違いなく市場が最も好む景気タイプです。一部の年では、「中低速成長から高成長への加速」という景気タイプが、強い業績の弾力性や成長ロジックを示すことで、市場からより積極的な価格設定を受けることもあります。

さらに重要なのは、高成長の業界や企業に景気減速、業績成長率の低下が生じた場合、株価のパフォーマンスは必ずしも下落するわけではなく、業績成長率がどの水準にあるかに依存するということです。1) 30%以上を維持し、高成長を続ければ、依然として高い超過収益を得られます。2) >30%から0〜30%の中低成長に低下した場合、超過収益は明らかに縮小します。3) 直接マイナス成長に転じた場合、超過収益もマイナスに転じ、市場にアンダーパフォームします。

したがって、A株の統計的傾向からも同様の結論が得られます。「高成長かつ景気加速」が最も良いのは間違いありません。しかし、高成長企業に景気減速が生じても、株価は必ずしも下落しません。「成長率が30%を割り込むかどうか」が、超過収益が大幅に縮小するかどうかの重要な閾値です。

三、Capexについて、今後注視すべき現実の検証ポイントは?

Capex成長率と業績成長率が株価に与える影響のロジックを明確にした上で、Capex成長率自体について言えば、現在は業績の空白期間であり、AppleもMetaも本質的には「ナラティブ」です。間もなく到来する米国株の決算期こそが真の検証の場です。今後、注視すべき現実の検証ポイントは何でしょうか?

**第一に、決算シーズンは設備投資予想の上方修正の重要な窓口となります。クラウド企業の新たな設備投資ガイダンスが、26年のCapex成長率天井予想を打ち破ることができるか注目です。**過去の経験を参考にすると、決算シーズンに上場企業が新たなガイダンスを開示するたびに、市場のCapex予想が上方修正される重要な窓口となります。現在の市場のコンセンサス予想に基づいて推算すると、今年の第3〜4四半期が設備投資成長率の最高点となる可能性があります。新たなガイダンスがCapex成長率の天井予想を打ち破ることができれば、中核企業の株価にとって間違いなく強力な触媒となります。

**第二に、市場は北米クラウド企業の今年の既存フリーキャッシュフローがマイナスに転じると予想し、設備投資の持続可能性に疑問を呈しています。しかし、より重要なのは、将来の営業キャッシュフローの成長が設備投資の高成長を支えられるかどうかであり、7月下旬の主要クラウド企業数社の決算が重要な検証の窓口となります。**クラウドおよびAI事業の収益がもたらす営業キャッシュフローの増加が設備投資の増加を上回る限り、将来のフリーキャッシュフローもプラスに転じ、高水準の設備投資は持続可能となります。年初以来、北米主要クラウド企業の将来の収益予想は継続的に上方修正されており、7月下旬に北米の主要クラウド4社が順次決算を発表します。これは、AI事業の収益が同社の設備投資の高成長を支えられるかどうかの重要な窓口です。

**最後に、本質的に見ると、Capexの変化は主に投資収益率によって決定され、投資収益率は現在、主要な大規模言語モデル企業のARRと連動しています。このデータはAnthropicの上場後により透明になり、ROIとCapexの「らせん状の上昇」を引き続き支える可能性があります。**算力が依然としてAIの性能を向上させ、トークン生成のROIが依然として十分な水準を維持できる限り、主要な大規模言語モデル企業は資本投下を強化し続けるでしょう。クラウドサービスプロバイダーは「算力供給側」として得る間接的な利益が、さらなる設備投資の引き上げを支えるのに十分です。

四、現時点におけるアロケーションの考え方

7月は中国と米国の決算期に入り、景気の相対的な強弱、業績の相対的な変化が引き続きアロケーションの中核的な手がかりとなります。

**市場の景気コンセンサスが強いAI算力、上流資源品(特に非鉄金属、化学、ガラス繊維などのAI関連素材)については、前期に海外の変動の影響を大きく受けた後、国内の中間決算業績予告の開示に伴い、徐々に再アロケーションのゾーンに入る可能性があります。**ストレージ、光ファイバーケーブル、液冷、電子特殊ガスなどのセクターでは、既に数社が好調な中間決算業績予告を開示し、第2四半期のAI産業チェーンの高景気を裏付けています。今後、リーダー企業の中核銘柄の業績予告は、より強力な触媒となる見込みです。

**その中で、光通信、PCBに代表される北米算力チェーンについては、**前期の算力相場がストレージ産業チェーンに「縮小」し、最近は海外の影響で下落が大きくなっています。現在、A株の北米算力チェーンと国産算力チェーンのリーダー企業との価格比は、昨年6月の水準まで加速的に下落しており、これがもたらすアロケーションシグナルの重要性を認識する必要があります。

**また、7月中下旬の米国株決算期が到来するまで、市場は引き続き国内の低位にある優良業界を探し出し、補正高を狙う可能性があります。**現時点では、主に以下が含まれます:リチウム電池産業チェーン、新薬開発、証券会社、農業化学品、石油精製、ブロイラーなど。

本文出典:興証策略 張啓尭チーム

リスク注意事項及び免責条項