作者: Chloe, ChainCatcher

過去2年間、予測市場は暗号産業で最も輝くストーリーとなった。全体の取引量は昨年末にほぼ100億ドルに達し、月次成長の勢いは2025年後半に著しく加速した。

しかし、この祝祭のもう一方には、常にスポットライトの外に立ち、繰り返しユーザーから罵倒され続ける役割がある:予言者。

過去一年間、Polymarketを巡る重大な論争がいくつも浮上した。ウクライナ大統領ゼレンスキーが「スーツを着ているか」(取引量は2.37億ドル)、ウクライナの鉱物資源協定(700万ドル規模、大口投資家が約500万UMAを操って投票操作)、トランプ政権が2025年にUFOファイルを解禁するか(1600万ドルの市場、ユーザーから「クジラ証明」詐欺と呼ばれる)など、論点の根源はすべて同じ:UMAのOptimistic Oracleとそのトークンガバナンス構造にある。

UMAのOptimistic Oracleの設計論理は次の通り:誰かが結果を提案し、保証金を預ける;チャレンジ期間(通常2時間)内に異議が出なければ、その結果は真実とみなされる;異議が出た場合は、UMAトークン保有者がData Verification Mechanism(DVM)による投票で決定する。

この仕組みの利点は明白だ:安価で、長尾事象や「主観性の問題」を処理できることだ。例えば、「ゼレンスキーの服はスーツに含まれるか」といった伝統的な価格予言機では完全に対応できない問題も扱える。

しかし、Polymarketの複数の論争は、この設計の欠陥を露呈させた。例えば昨年3月のウクライナ鉱物資源協定事件では、予測イベントの取引量は約700万ドルで、トランプが4月までにウクライナとレアアース鉱山協定を結ぶかどうかを予測していた。

結果として協定は成立しなかったにもかかわらず、市場は「Yes」と結算された。The DefiantやCryptopolitanの報道によると、その主な原因は、UMAの大口投資家が3つのアカウントで約500万UMAを保有し、投票権の約25%を占めて「Yes」に投票を誘導したためだ。その後、PolymarketはDiscordの告知で明確に述べた:「これはシステムの故障ではなく、ガバナンスメカニズムの運用結果であるため、返金は拒否する。」

言い換えれば、PolymarketのUMA依存はシステムリスクに直面している。もともと「中立的な真実裁定層」として設計された予言機だが、今やガバナンストークンの集中分布が少数の人々による市場結果の左右手段となっている。

暗号資産データプラットフォームRootDataによると、昨年9月まで、Polymarketが暗号通貨イベントを主推し始めた際、より確定性の高いデータソースを必要とし、そのため一部の決済作業を全く異なる体系の予言機Chainlinkに委ね始めた。

CoinDeskの報道によると、Polymarketは予測結果の判定方法を改善するためにChainlinkを導入し始めた。両者は、PolymarketがChainlinkを用いて資産価格に関連する市場を自動決済し、遅延や改ざんリスクを低減することを発表した。初期は暗号資産価格の市場に焦点を当て、より主観的な市場への適用可能性も模索している。

この協力の意義は、Polymarketが従来のUMAの「集団ゲーム的な主観的合意裁定」に依存するモデルから、Chainlinkに直接市場価格を読み取らせ自動判定を行う道へと進んだことにある。

市場の構図から見ると、Chainlinkは予言機市場のリーダーとして疑いようのない存在だ。その市場価値の占有率は87%以上、TVS(取引総額比率)は61.58%(約629億ドル)に達し、2位のChronicle(10.15%)、3位のRedStone(7.94%)と大きく差をつけている。

また、DeFiにおける浸透度もほぼ飽和状態だ。Aave、GMX、Synthetixの清算・価格設定から、Curveの安全参考値、Lidoのクロスチェーン標準まで、ほぼすべての主要プロトコルがChainlinkの提供するさまざまなサービスを採用している。

市場占有率は、その展開からも明らかだ。Chainlinkは約27のチェーン上で2,000の価格フィード(Price Feeds、オンチェーン常駐型の喂価サービス)を提供し、37のネットワーク上にData Streams(低遅延・オンデマンド検証の高頻度喂価サービス)を展開している。CCIP(Chainlink Cross-Chain Interoperability Protocol)メインネットは70のパブリックチェーンとL2をカバーし、約200のクロスチェーントークンがCCIP標準として登録・利用可能だ。

この規模は、Chainlinkが「単一チェーンの喂価仲介」から「多チェーン間の情報・資産交換層」へと拡大したことを示す。

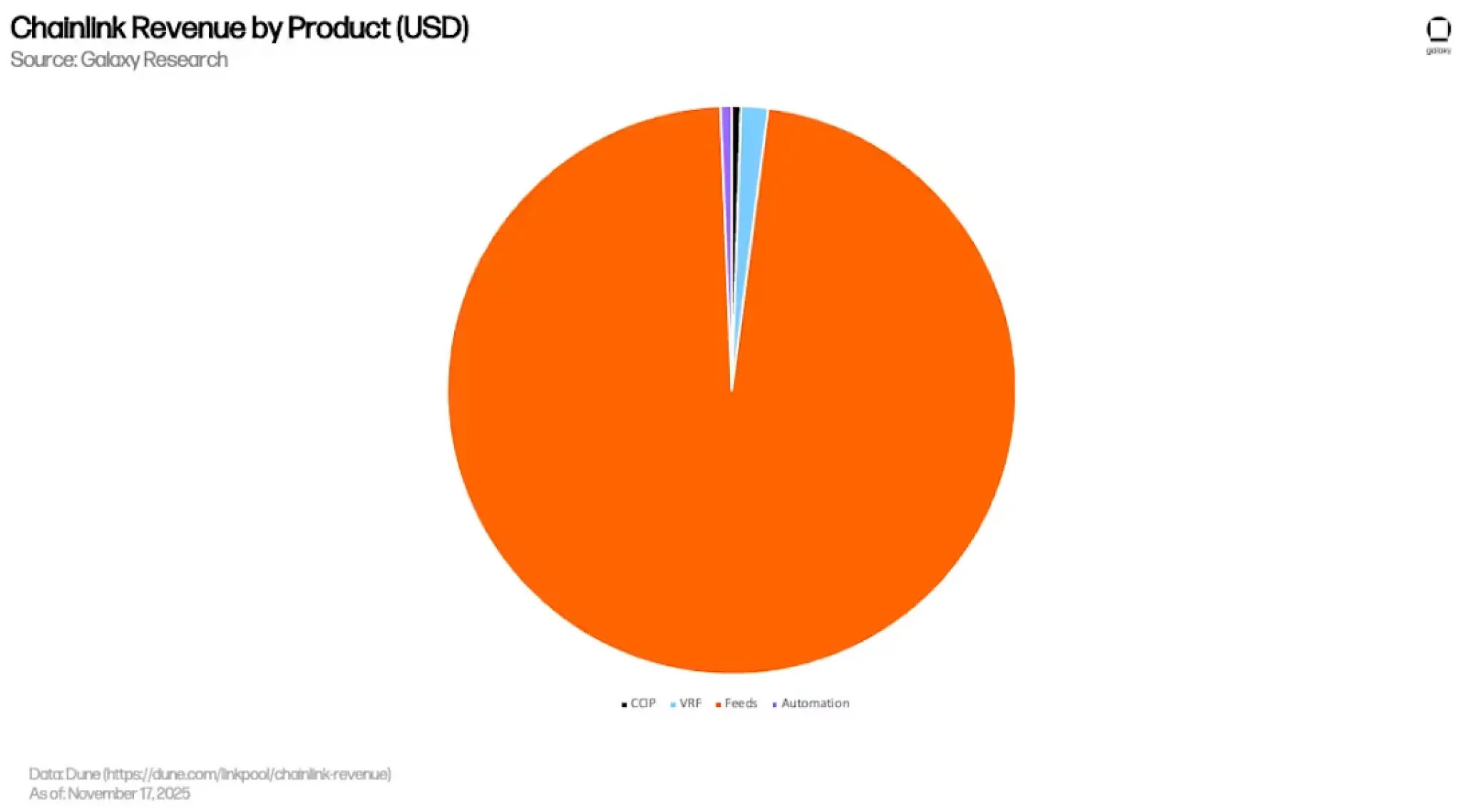

しかし、飽和はDeFiの成長曲線の終わりも意味する。Galaxyの深度レポートによると、Chainlinkの累積収益の約97%(約3.99億ドル)はPrice Feedsからのもので、VRF(検証可能な乱数、NFT生成やオンチェーンゲームに用いる)、Automation(自動化実行)、CCIPはそれぞれ約1.5%、0.6%、0.5%に過ぎない。

** **

言い換えれば、Chainlinkの資金流は最も成熟し商品化された喂価事業に集中しており、その市場はすでに飽和状態で、成長余地は非常に限られている。

これに対し、Chainlinkは三つの増加曲線に賭けている。

第一はRWAと機関金融。

Chainlinkの協力マトリクスを見ると、以前からSwiftと連携し、多くの機関とともに資産のクロスチェーン化実験を行ってきた。昨年は24の主要金融機関と企業行動データのオンチェーン化計画を推進し、DTCC Smart NAVの試験では投資信託のNAVデータをオンチェーンに分散させた。

同年、Chainlinkはマスターカードと提携し、30億人以上のカード所有者に暗号購入の流れを提供。米国商務省(BEA)もChainlink Data Feedsを通じてGDPやPCEなどの主要マクロ経済データをオンチェーン化し、最初は10のパブリックチェーンをカバーしている。

第二はCCIPのクロスチェーン通信。

CCIPはクロスチェーン標準の一つとして定着しつつある。JPMorgan傘下のKinexysは、ChainlinkやOndoと協力し、米国国債のクロスチェーンDVP決済実験を完了。AaveはGHOのクロスチェーン推進に利用し、LidoはwstETHの公式クロスチェーン標準として採用。さらに、同年Aptos上にCCIPを展開し、Moveエコシステムへの展開も進めている。

2025年10月時点で、CCIPの累積トークン送金額は約20億ドルに達している。

第三は予測市場と「イベント決済の金融化」。

Polymarketの統合はこの流れの始まりだ。これは、Chainlinkが従来の「資産価格」サービスから、「イベント決済」へと拡大する動きの一環だ。米国株、商品、ETF、マクロ指標など、自動化決済可能な資産クラスの需要爆発により、Chainlinkはもともとの価格ビジネスの自然な延長線上にこの分野を見出している。

全体として、Chainlinkは市場のリーダーだが、従来のDeFi価格予言機の成長はピークに達している。今後はRWA、機関金融、CCIP、予測市場の金融化を通じて次の成長曲線を再構築する必要がある。

これらの曲線には大きな潜在力がある。BCGの推計によると、RWAのトークン化規模は2030年に16兆ドルに達し、SWIFTの決済量は年間150兆ドルにのぼるが、これらは「年」単位の決済であり、トークン保有者の忍耐は通常「日」単位だ。

このミスマッチこそが、2026年もリーダーとしてChainlinkが直面し続ける核心的圧力だ。

今年4月初め、PolymarketはPyth Networkとの提携を発表した。

このプラットフォームでは、金、銀、WTI原油、天然ガスなどのコモディティに加え、NVDA、AAPL、TSLA、COIN、PLTRなどの米国株10銘柄以上、主要株価指数やETFの「短期的な上昇・下落」予測市場の決済データを、PythがWebSocketを通じてリアルタイムに提供し、Polymarketは毎秒サンプリングしている。

Pythは第一者データ提供者(Jump Trading、Jane Street、Blue Ocean、LMAXなどのマーケットメイカーや機関が直接提供)であり、オンデマンドプルモデルを採用し、低遅延でアプリケーション層にデータを届ける。

この分業構造はPolymarketだけの選択ではない。米国CFTCの規制下にあるKalshiもすでにPythを統合し、新たに立ち上げた商品中心の決済データソースとして、金、銀、ブレント原油、天然ガス、銅、トウモロコシ、大豆、小麦などのコモディティをカバーしている。Pyth ProはKalshiのマーケットメイカーに直接市場データアクセスを提供し、今後指数や株式、為替などにも拡大予定だ。

PolymarketとKalshiの両方がPythを伝統的金融資産の決済層として選択したことは、単なるプラットフォームの判断を超え、予測市場全体の「機関レベルの高頻度データ決済層」への需要の一致を示している。

Pythはこの分野の一部を獲得したが、その位置は「伝統的金融資産のイベント」のサブセットに過ぎず、Chainlinkの暗号資産・UMAの主観的予言とそれぞれの領域を分けている。

この三層の分業構造から、予測市場が明らかにする予言者賽道の現実を観察できる。

第一に、成熟した予測市場を完全にサポートできる単一の予言者は存在しない。

UMAのコミュニティ裁定メカニズムは高頻度の価格には対応できない。Chainlinkのオンチェーンフィードモデルはミリ秒レベルのイベント決済には最適解ではない。Pythは低遅延価格に明らかな優位性を持つが、テキストタイプの問題は全く処理できない。

第二に、Polymarketが新たな予言者を導入するたびに、「取引可能なイベント」の範囲を拡大している。

UMAの非標準イベントから、Chainlinkの暗号資産、そしてPythの伝統的金融資産へと、より多くの現実世界の不確実性をオンチェーンの賭けの範囲に取り込んでいる。こうした論理をたどれば、将来的にはマクロ経済指標(GDP、CPI、金利決定)、中央銀行の金利決定、上場企業の収益、さらにはAIモデルのリリースまで、市場カテゴリになり得る。

検証可能なデータソースさえあれば、それに対応した市場を構築できる。

逆に言えば、予言者プロジェクトにとっては、予測市場の野蛮な拡大は、どの予言者も単独で利益を独占できないことを意味する。新たな市場はすべて、「そのデータ構造に最適な予言者」に分配され、複数のプレイヤーが分け合い、重複しない。

予言者賽道は2026年に向けて、初期の「データパイプライン」から、チェーン上経済全体を支える「検証可能な事実層」へと進化している。

それがサービスする対象はもはやDeFiの清算や担保評価だけではなく、RWAのオンチェーンによる規制検証、クロスチェーン情報の信頼伝達、そして予測市場による現実世界の不確実性の決済へと拡大している。

そして、予測市場はこの激しい競争の拡大鏡だ。

Polymarketの三軌道分業と、Kalshiの伝統金融資産への同時選択は、現実を浮き彫りにしている:成熟したチェーン上アプリケーションを完全にサポートできる単一の予言者は存在しない。プラットフォーム上のすべての議題は、そのデータ構造に最適な予言者に振り分けられる。

インフラの分化は既成事実だ。しかし、誰もが利益を独占できない状況で、真に代替不可能な存在は誰なのか?

1.4M 人気度

185.66K 人気度

72.45K 人気度

270.17K 人気度

1.06M 人気度

オラクル:予測市場の戦争の背後にある第二の戦場

作者: Chloe, ChainCatcher

過去2年間、予測市場は暗号産業で最も輝くストーリーとなった。全体の取引量は昨年末にほぼ100億ドルに達し、月次成長の勢いは2025年後半に著しく加速した。

しかし、この祝祭のもう一方には、常にスポットライトの外に立ち、繰り返しユーザーから罵倒され続ける役割がある:予言者。

UMAの両刃の剣

過去一年間、Polymarketを巡る重大な論争がいくつも浮上した。ウクライナ大統領ゼレンスキーが「スーツを着ているか」(取引量は2.37億ドル)、ウクライナの鉱物資源協定(700万ドル規模、大口投資家が約500万UMAを操って投票操作)、トランプ政権が2025年にUFOファイルを解禁するか(1600万ドルの市場、ユーザーから「クジラ証明」詐欺と呼ばれる)など、論点の根源はすべて同じ:UMAのOptimistic Oracleとそのトークンガバナンス構造にある。

UMAのOptimistic Oracleの設計論理は次の通り:誰かが結果を提案し、保証金を預ける;チャレンジ期間(通常2時間)内に異議が出なければ、その結果は真実とみなされる;異議が出た場合は、UMAトークン保有者がData Verification Mechanism(DVM)による投票で決定する。

この仕組みの利点は明白だ:安価で、長尾事象や「主観性の問題」を処理できることだ。例えば、「ゼレンスキーの服はスーツに含まれるか」といった伝統的な価格予言機では完全に対応できない問題も扱える。

しかし、Polymarketの複数の論争は、この設計の欠陥を露呈させた。例えば昨年3月のウクライナ鉱物資源協定事件では、予測イベントの取引量は約700万ドルで、トランプが4月までにウクライナとレアアース鉱山協定を結ぶかどうかを予測していた。

結果として協定は成立しなかったにもかかわらず、市場は「Yes」と結算された。The DefiantやCryptopolitanの報道によると、その主な原因は、UMAの大口投資家が3つのアカウントで約500万UMAを保有し、投票権の約25%を占めて「Yes」に投票を誘導したためだ。その後、PolymarketはDiscordの告知で明確に述べた:「これはシステムの故障ではなく、ガバナンスメカニズムの運用結果であるため、返金は拒否する。」

言い換えれば、PolymarketのUMA依存はシステムリスクに直面している。もともと「中立的な真実裁定層」として設計された予言機だが、今やガバナンストークンの集中分布が少数の人々による市場結果の左右手段となっている。

暗号資産データプラットフォームRootDataによると、昨年9月まで、Polymarketが暗号通貨イベントを主推し始めた際、より確定性の高いデータソースを必要とし、そのため一部の決済作業を全く異なる体系の予言機Chainlinkに委ね始めた。

Chainlink:リーダーのもう一つの困難

CoinDeskの報道によると、Polymarketは予測結果の判定方法を改善するためにChainlinkを導入し始めた。両者は、PolymarketがChainlinkを用いて資産価格に関連する市場を自動決済し、遅延や改ざんリスクを低減することを発表した。初期は暗号資産価格の市場に焦点を当て、より主観的な市場への適用可能性も模索している。

この協力の意義は、Polymarketが従来のUMAの「集団ゲーム的な主観的合意裁定」に依存するモデルから、Chainlinkに直接市場価格を読み取らせ自動判定を行う道へと進んだことにある。

市場の構図から見ると、Chainlinkは予言機市場のリーダーとして疑いようのない存在だ。その市場価値の占有率は87%以上、TVS(取引総額比率)は61.58%(約629億ドル)に達し、2位のChronicle(10.15%)、3位のRedStone(7.94%)と大きく差をつけている。

また、DeFiにおける浸透度もほぼ飽和状態だ。Aave、GMX、Synthetixの清算・価格設定から、Curveの安全参考値、Lidoのクロスチェーン標準まで、ほぼすべての主要プロトコルがChainlinkの提供するさまざまなサービスを採用している。

市場占有率は、その展開からも明らかだ。Chainlinkは約27のチェーン上で2,000の価格フィード(Price Feeds、オンチェーン常駐型の喂価サービス)を提供し、37のネットワーク上にData Streams(低遅延・オンデマンド検証の高頻度喂価サービス)を展開している。CCIP(Chainlink Cross-Chain Interoperability Protocol)メインネットは70のパブリックチェーンとL2をカバーし、約200のクロスチェーントークンがCCIP標準として登録・利用可能だ。

この規模は、Chainlinkが「単一チェーンの喂価仲介」から「多チェーン間の情報・資産交換層」へと拡大したことを示す。

しかし、飽和はDeFiの成長曲線の終わりも意味する。Galaxyの深度レポートによると、Chainlinkの累積収益の約97%(約3.99億ドル)はPrice Feedsからのもので、VRF(検証可能な乱数、NFT生成やオンチェーンゲームに用いる)、Automation(自動化実行)、CCIPはそれぞれ約1.5%、0.6%、0.5%に過ぎない。

**

**

**

言い換えれば、Chainlinkの資金流は最も成熟し商品化された喂価事業に集中しており、その市場はすでに飽和状態で、成長余地は非常に限られている。

これに対し、Chainlinkは三つの増加曲線に賭けている。

第一はRWAと機関金融。

Chainlinkの協力マトリクスを見ると、以前からSwiftと連携し、多くの機関とともに資産のクロスチェーン化実験を行ってきた。昨年は24の主要金融機関と企業行動データのオンチェーン化計画を推進し、DTCC Smart NAVの試験では投資信託のNAVデータをオンチェーンに分散させた。

同年、Chainlinkはマスターカードと提携し、30億人以上のカード所有者に暗号購入の流れを提供。米国商務省(BEA)もChainlink Data Feedsを通じてGDPやPCEなどの主要マクロ経済データをオンチェーン化し、最初は10のパブリックチェーンをカバーしている。

第二はCCIPのクロスチェーン通信。

CCIPはクロスチェーン標準の一つとして定着しつつある。JPMorgan傘下のKinexysは、ChainlinkやOndoと協力し、米国国債のクロスチェーンDVP決済実験を完了。AaveはGHOのクロスチェーン推進に利用し、LidoはwstETHの公式クロスチェーン標準として採用。さらに、同年Aptos上にCCIPを展開し、Moveエコシステムへの展開も進めている。

2025年10月時点で、CCIPの累積トークン送金額は約20億ドルに達している。

第三は予測市場と「イベント決済の金融化」。

Polymarketの統合はこの流れの始まりだ。これは、Chainlinkが従来の「資産価格」サービスから、「イベント決済」へと拡大する動きの一環だ。米国株、商品、ETF、マクロ指標など、自動化決済可能な資産クラスの需要爆発により、Chainlinkはもともとの価格ビジネスの自然な延長線上にこの分野を見出している。

全体として、Chainlinkは市場のリーダーだが、従来のDeFi価格予言機の成長はピークに達している。今後はRWA、機関金融、CCIP、予測市場の金融化を通じて次の成長曲線を再構築する必要がある。

これらの曲線には大きな潜在力がある。BCGの推計によると、RWAのトークン化規模は2030年に16兆ドルに達し、SWIFTの決済量は年間150兆ドルにのぼるが、これらは「年」単位の決済であり、トークン保有者の忍耐は通常「日」単位だ。

このミスマッチこそが、2026年もリーダーとしてChainlinkが直面し続ける核心的圧力だ。

予言者が予測市場の巨大な餅を食い尽くす

今年4月初め、PolymarketはPyth Networkとの提携を発表した。

このプラットフォームでは、金、銀、WTI原油、天然ガスなどのコモディティに加え、NVDA、AAPL、TSLA、COIN、PLTRなどの米国株10銘柄以上、主要株価指数やETFの「短期的な上昇・下落」予測市場の決済データを、PythがWebSocketを通じてリアルタイムに提供し、Polymarketは毎秒サンプリングしている。

Pythは第一者データ提供者(Jump Trading、Jane Street、Blue Ocean、LMAXなどのマーケットメイカーや機関が直接提供)であり、オンデマンドプルモデルを採用し、低遅延でアプリケーション層にデータを届ける。

この分業構造はPolymarketだけの選択ではない。米国CFTCの規制下にあるKalshiもすでにPythを統合し、新たに立ち上げた商品中心の決済データソースとして、金、銀、ブレント原油、天然ガス、銅、トウモロコシ、大豆、小麦などのコモディティをカバーしている。Pyth ProはKalshiのマーケットメイカーに直接市場データアクセスを提供し、今後指数や株式、為替などにも拡大予定だ。

PolymarketとKalshiの両方がPythを伝統的金融資産の決済層として選択したことは、単なるプラットフォームの判断を超え、予測市場全体の「機関レベルの高頻度データ決済層」への需要の一致を示している。

Pythはこの分野の一部を獲得したが、その位置は「伝統的金融資産のイベント」のサブセットに過ぎず、Chainlinkの暗号資産・UMAの主観的予言とそれぞれの領域を分けている。

この三層の分業構造から、予測市場が明らかにする予言者賽道の現実を観察できる。

第一に、成熟した予測市場を完全にサポートできる単一の予言者は存在しない。

UMAのコミュニティ裁定メカニズムは高頻度の価格には対応できない。Chainlinkのオンチェーンフィードモデルはミリ秒レベルのイベント決済には最適解ではない。Pythは低遅延価格に明らかな優位性を持つが、テキストタイプの問題は全く処理できない。

第二に、Polymarketが新たな予言者を導入するたびに、「取引可能なイベント」の範囲を拡大している。

UMAの非標準イベントから、Chainlinkの暗号資産、そしてPythの伝統的金融資産へと、より多くの現実世界の不確実性をオンチェーンの賭けの範囲に取り込んでいる。こうした論理をたどれば、将来的にはマクロ経済指標(GDP、CPI、金利決定)、中央銀行の金利決定、上場企業の収益、さらにはAIモデルのリリースまで、市場カテゴリになり得る。

検証可能なデータソースさえあれば、それに対応した市場を構築できる。

逆に言えば、予言者プロジェクトにとっては、予測市場の野蛮な拡大は、どの予言者も単独で利益を独占できないことを意味する。新たな市場はすべて、「そのデータ構造に最適な予言者」に分配され、複数のプレイヤーが分け合い、重複しない。

結び

予言者賽道は2026年に向けて、初期の「データパイプライン」から、チェーン上経済全体を支える「検証可能な事実層」へと進化している。

それがサービスする対象はもはやDeFiの清算や担保評価だけではなく、RWAのオンチェーンによる規制検証、クロスチェーン情報の信頼伝達、そして予測市場による現実世界の不確実性の決済へと拡大している。

そして、予測市場はこの激しい競争の拡大鏡だ。

Polymarketの三軌道分業と、Kalshiの伝統金融資産への同時選択は、現実を浮き彫りにしている:成熟したチェーン上アプリケーションを完全にサポートできる単一の予言者は存在しない。プラットフォーム上のすべての議題は、そのデータ構造に最適な予言者に振り分けられる。

インフラの分化は既成事実だ。しかし、誰もが利益を独占できない状況で、真に代替不可能な存在は誰なのか?