RWA市場の急速な拡大に伴い、多くの機関投資家がステーブルコインとトークン化米国債ファンドの両方をポートフォリオに組み込むようになっています。USYCとUSDCの違いを理解することは、Circleのエコシステム戦略を把握する上で極めて重要です。USYCとUSDCは「決済レイヤー+利回りレイヤー」という二層構造を形成しており、オンチェーン金融における決済資産と利回り資産の将来的な役割分担を読み解く鍵となります。

USYCとは

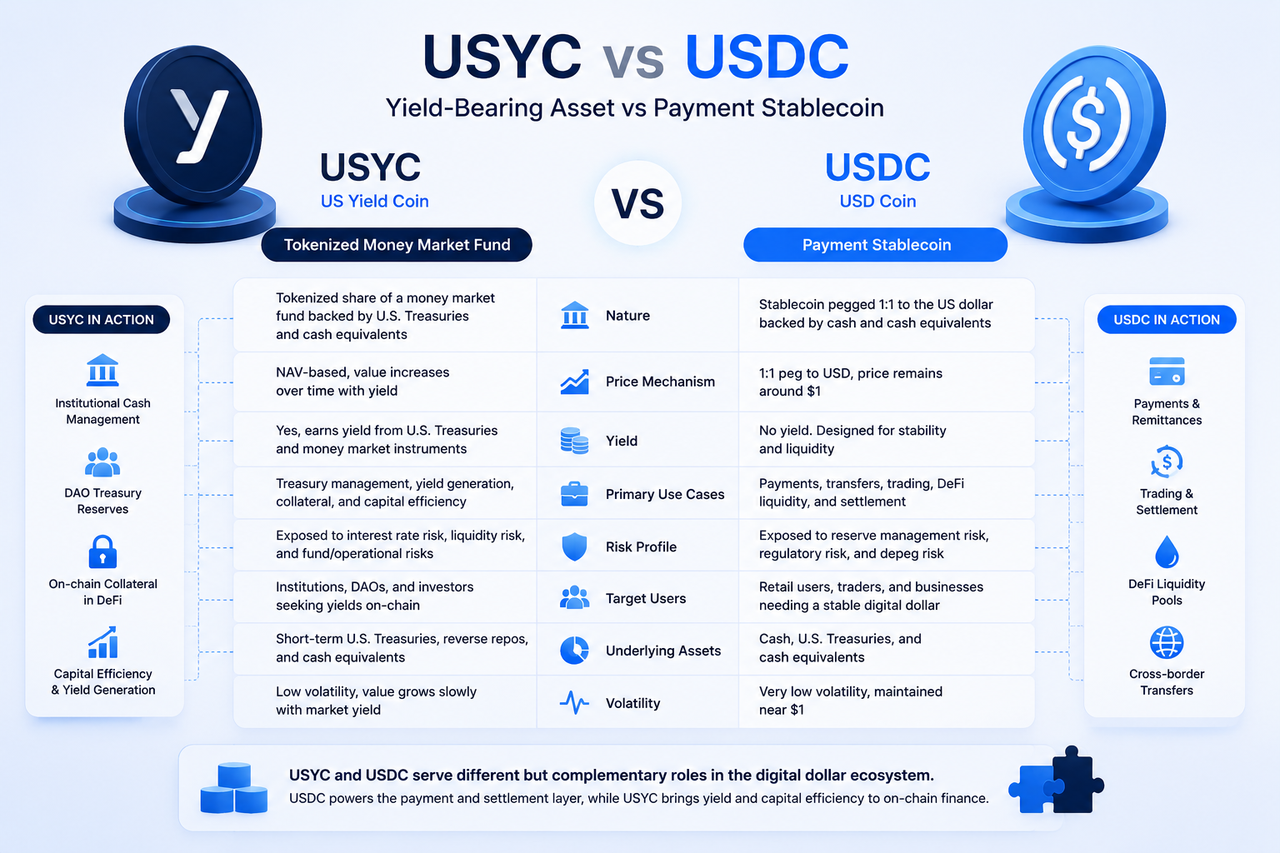

USYCはトークン化されたマネーマーケットファンドであり、その原資産は短期米国債、逆レポ契約、現金同等物で構成されています。

USYCの価値は、ファンドが保有する実世界資産ポートフォリオに裏付けられています。投資家はファンドの持分を保有するのであって、米ドルを直接保有するわけではありません。原資産が利息収入を生み出すにつれ、ファンドの純資産価値(NAV)は徐々に上昇し、収益を反映します。

資産としての性質を踏まえると、USYCは決済手段というより、従来のマネーマーケットファンドに近い存在です。

USDCとは

USDCはCircleが発行する米ドルステーブルコインであり、米ドルとの1:1ペッグの維持を目的としています。各USDCは現金および現金同等物の準備資産により裏付けられており、ブロックチェーンネットワーク上で決済、清算、価値移転の媒体として機能します。

USDCの中核的価値は価格の安定性にあり、利回りの生成ではありません。そのため、USDCを保有しても自動的に利息が発生するわけではありません。

USYCとUSDCの本質的な違い

根本的な違いは資産構造にあります。USDCはデジタル化された米ドルであるのに対し、USYCはデジタル化されたマネーマーケットファンドの持分です。

USDCを保有することは、米ドルに連動した安定資産を保有することを意味します。一方、USYCを保有することは、米国債を裏付けとする利回り獲得型の金融商品を保有することを意味します。この本質的な違いが、機能性とユースケースにおけるあらゆる差異を生み出しています。

利回りの仕組みの違い

利回りの生成は、USYCとUSDCの間で最も顕著な違いの一つです。

USDCの利回りロジック

USDCはホルダーに利回りを分配しません。USDCを裏付ける準備資産が利息を生む可能性はありますが、その収益がUSDCホルダーに還元されることはありません。USDCの価値は約1ドルに維持され、価格の安定性が最優先されます。

USYCの利回りロジック

USYCは、原資産である米国債およびマネーマーケット商品から利回りを生み出します。

これらの資産が利息を獲得するにつれてファンドのNAVは上昇し、投資家が保有するUSYCの価値もそれに応じて増加します。したがって、USYCは資本管理と利回り生成のツールとしてより適しています。

価格メカニズムの違い

価格形成の仕組みは、各資産の市場における挙動を決定します。

USDCは固定ペッグモデルを採用しています。通常の状況下では1 USDCは約1米ドルに相当し、価格変動は最小限に抑えられます。この特性により、USDCは交換媒体および会計単位として機能します。

USYCは純資産価値(NAV)モデルを採用しています。ファンドの資産が収益を生むにつれて、USYCあたりのNAVは徐々に上昇します。

そのため、USYCの価格は1ドルに固定されず、資産価値の変動に応じて調整されます。

ユースケースの違い

USYCとUSDCは、それぞれ異なるニーズに応えます。

USDCは、オンチェーン決済、取引決済、国際送金、DeFi流動性プール、デジタルドルの保管など、幅広い用途で使用されています。その強みは流動性と安定性にあります。

USYCの主な用途には、機関投資家の財務管理、DAOの財務配分、オンチェーン利回り管理、担保システム、証拠金管理が含まれます。その利点は資本効率と利回り生成にあります。

リスク構造の違い

USYCとUSDCのリスクプロファイルは、その性質が根本的に異なります。

USDCの主なリスクには、準備資産の管理、発行体の運営、極端な市場環境下での流動性圧力が含まれます。USYCは、運用リスクやカストディリスクに加えて、金利変動、ファンドポートフォリオのパフォーマンス、償還メカニズムの影響も受けます。

つまり、単純に高リスクか低リスクかという問題ではなく、リスクの種類そのものが異なるのです。

CircleがUSYCとUSDCの両方を発行する理由

USYCとUSDCは、Circleのデジタルドル戦略において極めて重要な位置を占めています。

USDCは米ドルのオンチェーン流通を担い、デジタルドルを決済や清算に活用できるようにします。USYCはオンチェーン上の資本利回りを実現し、デジタル資産が従来のマネーマーケットファンドと同様の収益を獲得できるようにします。

この構造は、従来の金融における「普通預金口座+マネーマーケットファンド」モデルと非常によく似ています。

オンチェーン金融インフラの成熟に伴い、両者は競合関係ではなく、補完関係へと発展しつつあります。

USYCとUSDCの比較表

| 項目 | USYC | USDC |

|---|---|---|

| 資産の性質 | マネーマーケットファンドの持分 | 米ドルステーブルコイン |

| 原資産 | 米国債およびマネーマーケット商品 | 現金および現金同等物 |

| 価格メカニズム | NAVの上昇 | 1:1の米ドルペッグ |

| 利回りの生成 | あり | なし |

| 主なユースケース | 資本管理 | 決済および清算 |

| 対象ユーザー | 機関投資家および財務管理者 | 一般ユーザーおよび機関投資家 |

| 流動性ポジショニング | 利回り資産 | デジタル現金 |

| RWA属性 | あり | 一部、準備資産としての属性を有する |

まとめ

USYCとUSDCは、いずれもCircleエコシステムに属しながら、根本的に異なる二つの金融資産です。USDCはデジタルドルの流通レイヤーであり、決済、清算、価値移転を主な役割とします。USYCはデジタルドルの利回りレイヤーであり、トークン化されたマネーマーケットファンドの仕組みを通じて米国債の収益をブロックチェーン上にもたらします。

RWA市場の進展に伴い、両者は補完関係を強めています。USDCが流動性と安定性を提供する一方、USYCは利回りの生成と資本管理を提供します。両者が一体となることで、オンチェーン金融インフラの中核的な構成要素が形成されています。

よくある質問

USYCとUSDCのうち、どちらがステーブルコインですか?

USDCはステーブルコインであり、米ドルとの1:1ペッグの維持を目的としています。USYCはトークン化されたマネーマーケットファンドの持分であり、ステーブルコインには分類されません。

USYCが利回りを生み出せる理由は何ですか?

USYCの原資産は主に米国債およびマネーマーケット商品に投資されています。これらの資産から生じる利息収入が、ファンドのNAVの上昇として反映されます。

USDCは自動的に利回りを生み出しますか?

USDCはホルダーに自動的に利回りを分配しません。USDCを保有する主な目的は、安定したデジタルドル価値の維持であり、利息の獲得ではありません。

USYCの価格は1ドルに固定されていますか?

USYCは1ドルへの固定を目的としていません。その価格はファンドのNAVに基づいて変動するため、USDCのような固定ペッグとは異なります。

機関投資家がUSYCとUSDCの両方を保有する理由は何ですか?

USDCは決済、清算、日常的な運転資金に適しており、USYCは遊休資金の配分と利回り管理に適しています。両者を組み合わせることで、異なる資金ニーズに柔軟に対応できます。

USYCと従来のマネーマーケットファンドの関係は何ですか?

USYCは、マネーマーケットファンドをトークン化したものに他なりません。原資産の構成は従来のマネーマーケットファンドと類似していますが、発行、移転、決済はすべてブロックチェーン上で行われます。

共有

内容

英国はBBCとITVの「信頼できるニュース」をソーシャルメディアが優先するよう強制することを検討している

中国のAier King、6月23日に香港上場申請を再提出 0.3%のシェアでトップ市場ポジションを狙う

香港ハンセン指数のブル・ベアのストリートポジション比率は6月24日時点で51:49です

香港株のADRが6月24日に23,589.42まで上昇、1.08%上昇

HSIナイト先物6月限は23,498ポイントで取引終了、6月24日には0.785%高

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します