Tokenized Stocksは、現実資産(RWA)分野で最も注目されているアプリケーションの1つであり、ブロックチェーン技術を活用して従来の株式資産をデジタルトークンとしてオンチェーンで流通させます。これにより、アクセシビリティ、コンポーザビリティ、およびグローバルな転送効率が向上します。

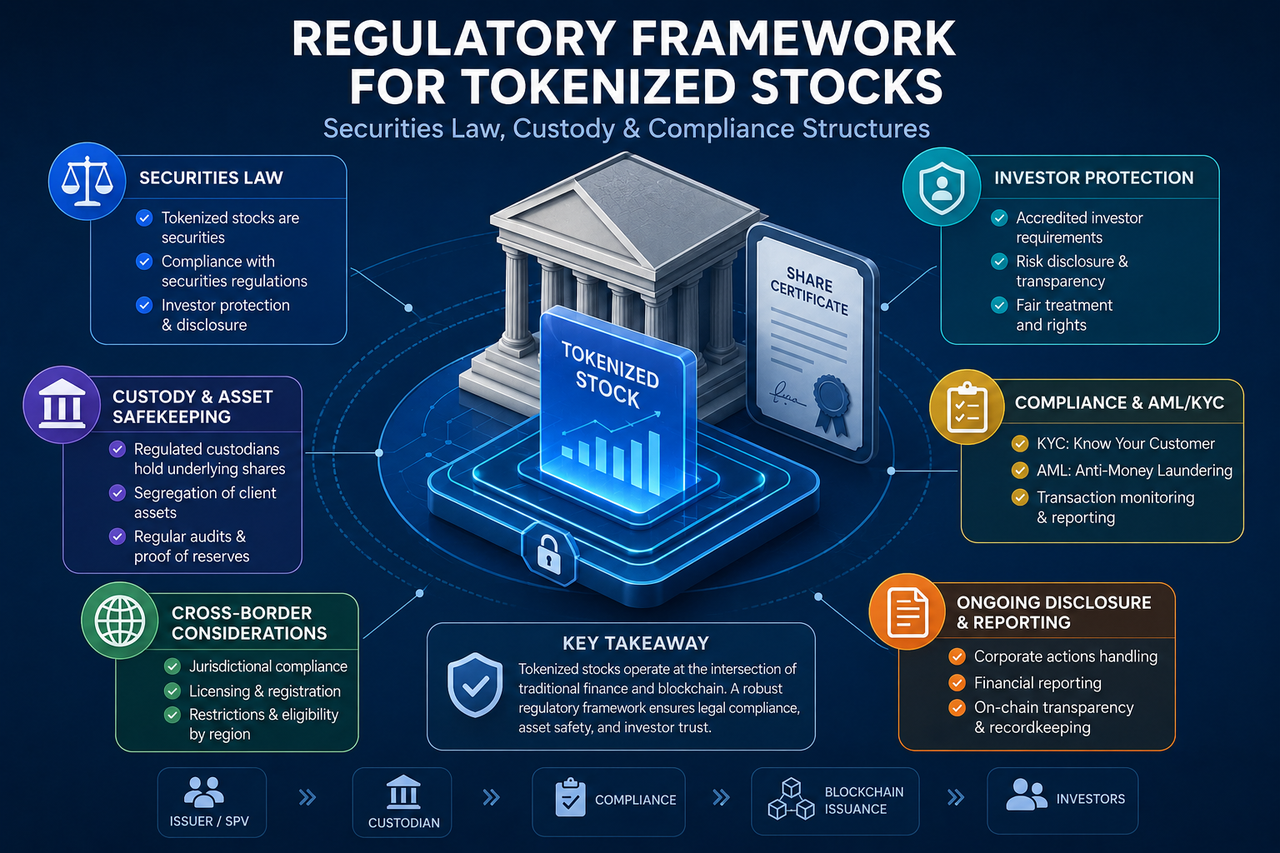

ただし、株式は本質的に厳格に規制された有価証券です。ブロックチェーンに移行しても、技術が変わったからといって法的性質が消えるわけではありません。そのため、証券法、カストディシステム、投資家保護メカニズムがトークン化株式の開発基盤となり、プロジェクトが長期的にコンプライアンスを遵守して運営できるかどうかを左右します。

トークン化株式の規制属性は何によって決まるのか?

規制当局は、資産の性質を技術的形式だけで判断するのではなく、その資産が表す経済的権利に着目します。

トークン保有者が株式関連の収入権、配当権、価格変動エクスポージャー、またはその他の証券属性を取得できる場合、規制当局は通常、そのトークンを有価証券とみなします。つまり、資産がブロックチェーン上で動作していても、株式の権利に対応する限り、証券規制の枠組みの対象となる可能性があります。

このアプローチは、ブロックチェーン技術が資産の記録方法と転送方法を変えるものであり、その法的性質を変えるものではないことを意味します。その結果、トークン化株式は従来の有価証券と同様のコンプライアンス要件を満たさなければならないケースが多くあります。

なぜ証券法がトークン化株式の規制の中核となるのか?

証券法はトークン化株式にとって最も重要な法的基盤です。なぜなら、トークン化株式は本質的に株式関連の権利をデジタル表現したものだからです。

従来の金融市場では、株式の発行には開示要件、投資家の適合性ルール、市場監視への準拠が必要です。株式がトークン化された場合でも、これらの要件は消滅するのではなく、オンチェーン環境に拡張されるのが一般的です。

規制当局は、発行者が適法であるか、基礎となる資産が実際に存在するか、投資家の権利が保護されているか、市場操作のリスクがないかどうかを重視します。したがって、コンプライアンスを遵守したトークン化株式プロジェクトの大半は、証券規制に基づいて法的枠組みを設計します。

トークン化株式で一般的に使用される法的構造は?

法的構造はトークンと基礎資産の関係を定義するものであり、規制上の審査における重要なポイントです。

直接株式保有構造

このモデルでは、発行者が実際の株式を保有し、設定された比率でトークンを発行します。理論上、トークンと基礎となる株式の間には明確な対応関係があります。

この構造は透明性が高い反面、クロスボーダー発行や株主名簿への登録に関して複雑な法的要件が生じることがよくあります。

特別目的会社(SPV)構造

SPVは、トークン化株式で最も一般的な法的構造の1つです。発行者は通常、別個の法的エンティティを通じて株式資産を保有し、そのエンティティが対応するトークンを発行します。

SPVは資産の分離を可能にし、法的明確性を高めるため、非公開企業の株式や株式のトークン化に広く利用されています。

デリバティブ構造

一部のトークン化株式は実際の株式を保有しません。代わりに、契約や指数を通じて株価のパフォーマンスを追跡します。

このモデルは実際の株主権ではなく価格変動エクスポージャーを提供するため、証券規制とデリバティブ規制の両方の対象となる可能性があります。

なぜ資産カストディがそれほど重要なのか?

カストディメカニズムは、基礎となる資産が実際に存在するかどうか、および投資家の権利が保護されているかどうかを決定します。

従来の証券市場では、株式は規制されたカストディアンによって保管されます。トークン化株式も同様の問題に直面します。なぜなら、オンチェーントークンは実際の株式と同一ではないからです。

発行者が基礎となる資産が適切にカストディされていることを証明できなければ、トークンと株式の対応関係は検証不可能になります。そのため、コンプライアンスを遵守したプロジェクトは、サードパーティのカストディアン、監査人、定期的な開示メカニズムを導入して透明性と信頼性を向上させるのが一般的です。

AMLとKYCはトークン化株式においてどのような役割を果たすか?

アンチマネーロンダリング(AML)とKYC認証(Know Your Customer)は、トークン化株式にとって重要なコンプライアンス要素です。

従来の証券市場では、投資家の特定と異常な取引の監視が求められます。トークン化株式も同様の要件に直面します。規制当局は証券市場がマネーロンダリング、詐欺、不正な資金移動に悪用されるのを防ぐため、コンプライアンスを遵守したほとんどのプラットフォームでユーザーの身元確認を義務付けています。

一部の法域では、投資家の適合性審査も必須です。一部の商品は適格投資家のみを対象とし、他の商品は現地の規制に基づいて投資額の基準が設定される場合があります。

クロスボーダー発行はどのような規制上の課題に直面するか?

トークン化株式は本質的にグローバルですが、証券規制は通常、国内または地域ごとに適用されます。

1つのトークン化株式商品が複数の国の投資家を対象とする場合がありますが、発行ルール、投資家の資格、開示要件は法域によって異なります。この不一致により、クロスボーダー運用はこの分野で最も複雑な課題の1つとなっています。

規制リスクを低減するため、多くのプロジェクトは特定地域のユーザーの参加を制限したり、市場ごとに異なる法的構造や発行方法を採用したりしています。

トークン化株式と従来の株式は規制においてどのように異なるか?

どちらも証券規制の対象となりますが、資産の移動方法に大きな違いがあります。

| 側面 | 従来の株式 | トークン化株式 |

|---|---|---|

| 資産の記録 | 中央証券保管機関 | ブロックチェーン台帳 |

| 取引時間 | 取引所の営業時間 | 構造による |

| カストディ方法 | ブローカーとカストディアン | カストディアン+オンチェーン資産 |

| コンプライアンス要件 | 証券法 | 証券法+デジタル資産規制 |

| クロスボーダー流通 | 比較的制限的 | 理論的にはより効率的 |

技術的形式は異なりますが、投資家保護、開示、市場の健全性は共通の目標です。トークン化株式は、規制システムの代替ではなく、証券市場インフラのアップグレードと位置づけられます。

まとめ

トークン化株式は従来の有価証券とブロックチェーン技術を組み合わせたものであるため、その規制の枠組みは証券法、資産カストディ、AML、KYC、投資家保護に及びます。オンチェーンであれオフチェーンであれ、資産が株式の権利または株式の価値エクスポージャーを表す場合、一般に証券規制に従う必要があります。

直接株式保有からSPV、デリバティブまで、さまざまなトークン化株式商品は異なる法的設計を採用しています。しかし、基礎となる資産の真正性、カストディの透明性、投資家保護が規制上の中心的な焦点であり続けます。

よくある質問

トークン化株式は有価証券とみなされますか?

ほとんどの法域では、トークン化株式が株式の権利または株式の価値エクスポージャーを表す場合、規制当局はそれを有価証券として扱います。したがって、このようなプロジェクトは通常、証券法に準拠する必要があります。

なぜトークン化株式にはSPVがよく使用されるのですか?

SPV(特別目的会社)は、基礎となる資産を発行者から分離し、明確な法的関係を構築します。そのため、トークン化株式やRWAプロジェクトで一般的な法的構造となっています。

トークン化株式には資産カストディが必要ですか?

はい。カストディは基礎となる株式が実際に存在することを証明し、投資家保護に不可欠です。カストディがなければ、トークンと実資産の間の関連性が弱まります。

なぜKYCとAMLがトークン化株式に適用されるのですか?

トークン化株式は規制対象の金融商品であるため、通常はKYC認証およびAML手続きが必要です。これらの措置は、投資家の身元を確認し、マネーロンダリングや金融犯罪のリスクを低減するのに役立ちます。

トークン化株式は従来の株式を完全に置き換えられますか?

トークン化株式は資産の記録方法と転送方法を変えますが、株式の法的性質を変えるものではありません。従来の証券市場の規制、カストディ、投資家保護メカニズムは、トークン化株式の運営に依然として不可欠です。

共有

内容

BitcoinのBIP-110フォーク、8時間でわずか2ブロックしか生成できず、マイナーの支持不足で崩壊の危機

Samsung Electronics、株主還元策をめぐり10.79%上昇、SKハイニックスは8.26%下落

KOSPIは6,258.77で引け、8月第1週は5.10%下落

NVIDIA、2027年のメモリ供給不足を見据え、HBM容量を削減したRubin Ultraをテスト

弱い米雇用統計を受け、金価格は一夜にして4,401ドルまで反発し、国内ETFは24時間で4.7~4.9%急騰

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1