Les Futures perpétuels sont devenus l’un des produits de trading les plus essentiels du marché des dérivés DeFi. Face à la demande croissante de trading on-chain, plusieurs protocoles explorent différentes architectures de liquidité et modèles de gestion des risques pour pallier les problèmes de liquidité insuffisante, de slippage élevé et d’efficacité limitée du capital dans les échanges décentralisés traditionnels.

CyberDEX et GMX incarnent deux approches distinctes dans ce domaine. Tous deux proposent du trading de Futures perpétuels on-chain et cherchent à réduire la dépendance aux Market makers inhérente aux modèles de carnet d’ordres classiques. Cependant, leurs différences sont marquées en termes de sources de liquidité, d’allocation des risques et de philosophie de conception du protocole.

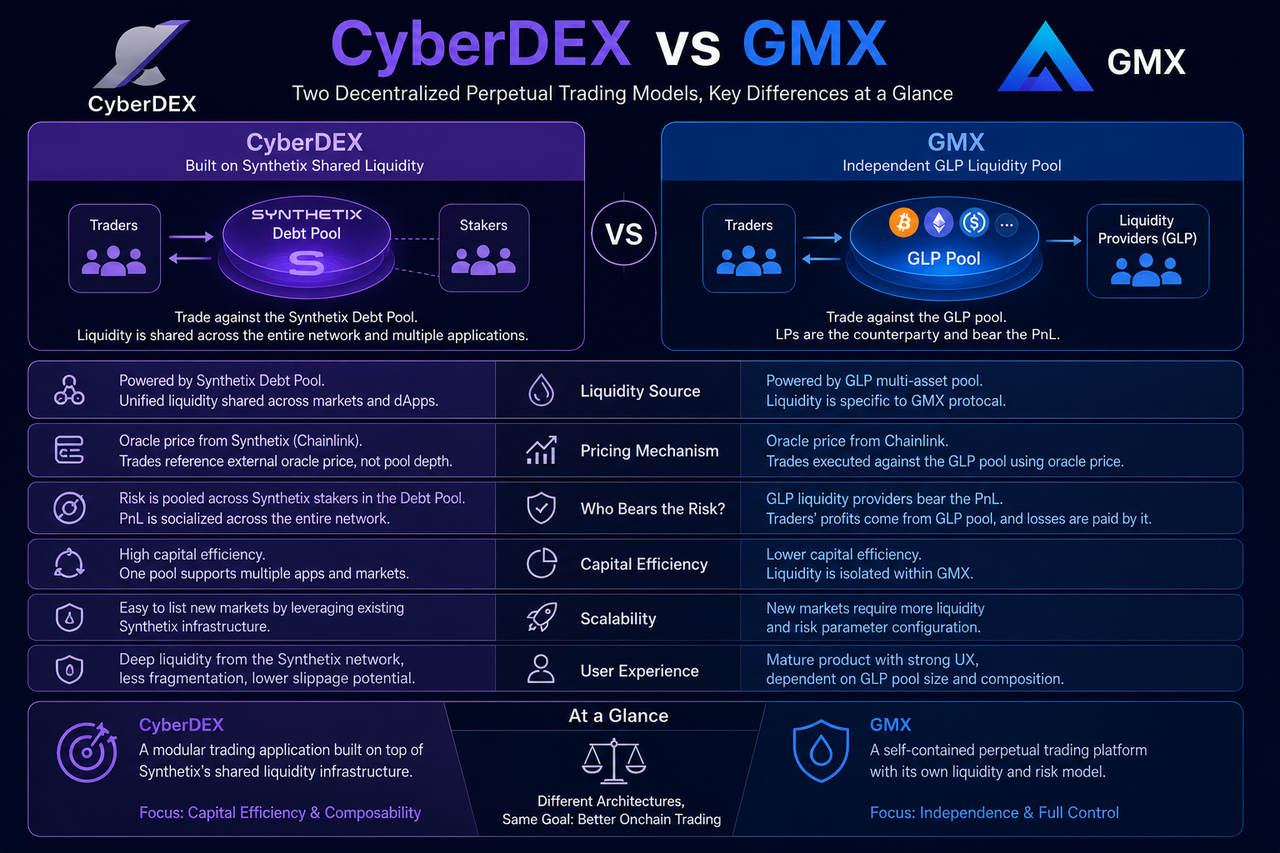

Qu’est-ce que CyberDEX ?

CyberDEX est une plateforme de trading de Futures perpétuels décentralisée construite sur le réseau Optimism, qui se distingue par son intégration au réseau de liquidité partagée fourni par Synthetix. Lorsque les utilisateurs tradent sur CyberDEX, ils interagissent en réalité avec le Debt Pool de Synthetix, plutôt que de s’appuyer sur des pools de liquidité indépendants ou des Market makers traditionnels pour exécuter les ordres.

Cette approche permet à CyberDEX de tirer parti de l’infrastructure de liquidité existante pour une expansion rapide du marché, tout en évitant la construction redondante de pools de capital sous-jacents. La plateforme se concentre principalement sur la conception des produits de trading, l’optimisation de l’expérience utilisateur et l’innovation en matière de produits dérivés, la gestion de la liquidité restant sous la responsabilité de Synthetix.

Par conséquent, CyberDEX fonctionne davantage comme un protocole de couche applicative construit sur une infrastructure financière partagée.

Qu’est-ce que GMX ?

GMX est l’une des principales plateformes de trading de Futures perpétuels des écosystèmes Arbitrum et Avalanche. Contrairement à CyberDEX, GMX ne dépend pas d’un réseau de liquidité externe ; il exploite son propre système de pool de liquidité GLP.

GLP est un pool de liquidité multi-actifs crypto dans lequel les fournisseurs de liquidité déposent des actifs pour percevoir un rendement. Lorsque les traders ouvrent des positions, ils tradent effectivement contre le pool GLP, ce qui fait des fournisseurs GLP les contreparties directes des traders.

Ce modèle confère à GMX un contrôle total sur son système de liquidité, mais nécessite également une maintenance indépendante de la liquidité du marché et de l’équilibre des risques.

Quelle est la différence en termes de sources de liquidité ?

La source de liquidité constitue l’une des distinctions les plus marquantes entre CyberDEX et GMX.

CyberDEX tire sa liquidité du Debt Pool de Synthetix. Tous les actifs participant au système de staking de Synthetix forment un pool de dette unifié qui prend en charge plusieurs applications. Ainsi, CyberDEX ne maintient pas son propre pool de liquidité ; il partage plutôt la profondeur de marché de l’ensemble du réseau Synthetix.

GMX, en revanche, adopte le modèle de pool multi-actifs GLP. La liquidité est créée par les utilisateurs qui déposent activement des actifs, et la profondeur de trading dépend de la taille et de la composition en actifs du pool GLP.

| Dimension de comparaison |

CyberDEX |

GMX |

| Source de liquidité |

Debt Pool de Synthetix |

Pool multi-actifs GLP |

| Liquidité partagée |

Oui |

Non |

| Propriété de la liquidité |

Réseau Synthetix |

Protocole GMX |

| Coût d’expansion vers de nouveaux marchés |

Plus faible |

Relativement plus élevé |

| Efficacité du capital |

Plus élevée |

Moyenne |

La liquidité partagée réduit la fragmentation, tandis que la liquidité indépendante offre un contrôle autonome plus fort.

En quoi les mécanismes de tarification diffèrent-ils ?

Bien que CyberDEX et GMX utilisent tous deux une tarification basée sur des oracles, leurs implémentations diffèrent.

La tarification de CyberDEX repose sur le framework Synthetik de Synthetix. Les prix des oracles servent directement de référence de trading, sans dépendre de la profondeur du carnet d’ordres.

GMX utilise également les prix des oracles pour exécuter les trades. Cependant, comme les traders font face au pool GLP, leur activité influence directement l’exposition globale au risque du pool.

Cette divergence implique des logiques différentes dans la répartition des risques et les mécanismes d’équilibrage du marché.

Qui supporte le risque de trading ?

L’allocation des risques est essentielle pour comprendre les différences entre les deux modèles.

Dans CyberDEX, le risque est finalement partagé par tous les participants au Debt Pool de Synthetix. Étant donné que tous les actifs stakés forment un pool de dette unifié, les gains et pertes du marché sont répartis sur l’ensemble du système.

Dans GMX, les fournisseurs de liquidité GLP absorbent directement les gains et les pertes des traders. Lorsque les traders sont collectivement rentables, la valeur des actifs du pool GLP peut diminuer ; lorsque les traders perdent collectivement, les fournisseurs GLP peuvent en bénéficier.

Ainsi, chaque modèle présente une structure de risque distincte.

| Entité supportant le risque |

CyberDEX |

GMX |

| Supporteur principal du risque |

Participants au Debt Pool |

Détenteurs de GLP |

| Degré de diversification du risque |

Plus élevé |

Relativement concentré |

| Rôle des fournisseurs de liquidité |

Participant au système |

Contrepartie des trades |

| Méthode de répartition des gains/pertes |

Partagée sur l’ensemble du réseau |

Supportée au sein du pool GLP |

Cette différence impacte les sources de rendement et les profils de risque des fournisseurs de liquidité.

L’efficacité du capital est un indicateur clé dans la conception des protocoles DeFi.

CyberDEX, en partageant le pool de liquidité unifié de Synthetix, permet au même capital de servir plusieurs applications et marchés simultanément. Cela réduit les besoins redondants en liquidité et améliore l’utilisation globale du capital.

La liquidité de GMX ne sert que son propre protocole, donc l’expansion vers de nouveaux marchés de trading nécessite généralement un soutien en liquidité supplémentaire. Bien que ce modèle offre une plus grande indépendance, son efficacité d’utilisation du capital est comparativement plus faible.

Compte tenu de la tendance vers une finance modulaire, le modèle de liquidité partagée s’aligne mieux sur la séparation des couches d’infrastructure et d’application.

Quelles sont les différences dans l’expérience de trading utilisateur ?

Pour les traders ordinaires, les deux plateformes offrent une expérience de trading de Futures perpétuels similaire à celle des échanges centralisés.

L’avantage de CyberDEX réside dans l’accès à une profondeur de marché unifiée provenant du réseau Synthetix et dans l’atténuation des effets de la fragmentation du marché. À mesure que la liquidité partagée évolue, l’expérience de trading s’améliore en conséquence.

GMX, avec sa gamme de produits mature et son architecture de liquidité indépendante, a constitué une base d’utilisateurs solide. Son expérience de trading dépend fortement de la taille et de la structure des actifs du pool de liquidité GLP.

Fonctionnellement, les deux prennent en charge le trading à effet de levier, les positions longues/short et l’auto-conservation des actifs on-chain. Par conséquent, les différences fondamentales restent ancrées dans l’architecture de liquidité sous-jacente.

Résumé des différences fondamentales entre CyberDEX et GMX

En surface, CyberDEX et GMX sont tous deux des plateformes de trading de Futures perpétuels décentralisées, mais elles représentent deux voies de développement distinctes.

CyberDEX construit son application de trading en tirant parti du réseau de liquidité partagée de Synthetix, en privilégiant l’efficacité du capital et la réduction de la fragmentation de la liquidité. GMX, en revanche, établit un système de liquidité totalement indépendant, atteignant l’autonomie du protocole via le pool GLP.

| Dimension fondamentale |

CyberDEX |

GMX |

| Architecture de base |

Couche applicative de l’écosystème Synthetix |

Système de protocole indépendant |

| Modèle de liquidité |

Pool de dette |

Pool GLP |

| Efficacité du capital |

Plus élevée |

Moyenne |

| Autonomie du protocole |

Plus faible |

Plus élevée |

| Supporteur du risque |

Pool de dette |

Détenteurs de GLP |

| Voie de développement |

Liquidité partagée modulaire |

Système de liquidité indépendant |

Aucun modèle n’est intrinsèquement supérieur ; ils font simplement des compromis différents en matière d’efficacité du capital, d’autonomie et de structure de risque.

Conclusion

CyberDEX et GMX sont tous deux des acteurs majeurs du marché des Futures perpétuels DeFi, mais leurs philosophies de conception sous-jacentes diffèrent fondamentalement.

CyberDEX atteint une profondeur de marché en exploitant le réseau de liquidité partagée de Synthetix, reflétant la trajectoire de la finance modulaire. GMX, s’appuyant sur son pool de liquidité GLP auto-construit pour un fonctionnement indépendant, représente la voie des premiers protocoles de produits dérivés DeFi. À mesure que l’infrastructure DeFi mûrit, les modèles de liquidité partagée et indépendante sont susceptibles de coexister à long terme.

FAQ

CyberDEX et GMX sont-ils tous deux des plateformes de trading de Futures perpétuels ?

Oui. CyberDEX et GMX fournissent tous deux du trading de Futures perpétuels on-chain, prenant en charge les positions longues/short et le trading à effet de levier, bien que leurs architectures de liquidité sous-jacentes diffèrent.

Pourquoi CyberDEX dépend-il de Synthetix ?

CyberDEX exploite le réseau de liquidité partagée de Synthetix et son infrastructure Synthetik pour éviter de construire son propre pool de liquidité, améliorant ainsi l’efficacité du capital.

Qu’est-ce que le GLP de GMX ?

GLP est le pool de liquidité multi-actifs de GMX, composé de divers actifs crypto. Les détenteurs de GLP fournissent la liquidité du marché et supportent le risque correspondant aux gains et pertes des traders.

La liquidité de CyberDEX est-elle plus importante que celle de GMX ?

Les deux diffèrent par leurs sources de liquidité. CyberDEX peut accéder à la liquidité de l’ensemble du réseau Synthetix, tandis que GMX dépend de la taille de son propre pool GLP. Par conséquent, la profondeur de la liquidité dépend du développement de chaque écosystème.

Quel modèle offre une meilleure efficacité du capital ?

D’un point de vue conceptuel, le modèle de liquidité partagée réduit généralement la construction redondante de liquidité, ce qui le rend relativement plus efficace en termes de capital. Cependant, les performances réelles dépendent de l’échelle du protocole et de la participation du marché.