En tant que module central de gestion des risques d’Arrow Finance (ARROW) sur Robinhood Chain, la liste des collatéraux, associée aux seuils de LTV (Loan-to-Value) et de liquidation, régule conjointement l’efficacité du capital et les marges de sécurité pour chaque position de dette sur un actif unique.

Robinhood Chain réunit, dans un même environnement d’exécution, les actifs crypto, actions tokenisées, ETF et RWA, où la profondeur de liquidité, la volatilité et la fiabilité des oracles varient fortement selon la classe d’actifs. Arrow Finance définit ses paramètres selon la catégorie : les stablecoins bénéficient de la meilleure efficacité du capital, tandis que les actions tokenisées sont soumises à des limites plus strictes, en raison des horaires de cotation et de la fréquence de mise à jour de la valeur nette d’inventaire (NAV).

Maîtriser les paramètres de collatéral est indispensable pour évaluer la santé des Vault, estimer le risque de liquidation et choisir une stratégie de collatéral adaptée.

Quels types de collatéraux sont pris en charge par Arrow Finance ?

Arrow Finance classe les collatéraux approuvés en six catégories principales : stablecoins adossés à du fiat, stablecoins à rendement, liquid staking tokens (LST), principales crypto-monnaies, actions tokenisées primaires et secondaires, ETF et RWA on-chain. Chaque classe doit être validée par un vote de gouvernance, avec un LTV maximal, un seuil de liquidation et un plafond de dette propres.

Les stablecoins et crypto-monnaies majeures s’appuient sur des oracles généralistes tels que Chainlink ; les actions tokenisées, ETF et RWA utilisent des oracles NAV spécialisés, synchronisés avec la valeur nette d’inventaire des marchés actions sur Robinhood Chain. Chaque Vault est individuel : un utilisateur, un collatéral, une position de dette. Chaque type de collatéral correspond à une position indépendante, sans mutualisation des paramètres. Cette structure multicouche vise à assurer un équilibre optimal entre efficacité du capital et solvabilité du protocole.

Quels sont les LTV et seuils de liquidation pour les stablecoins en collatéral ?

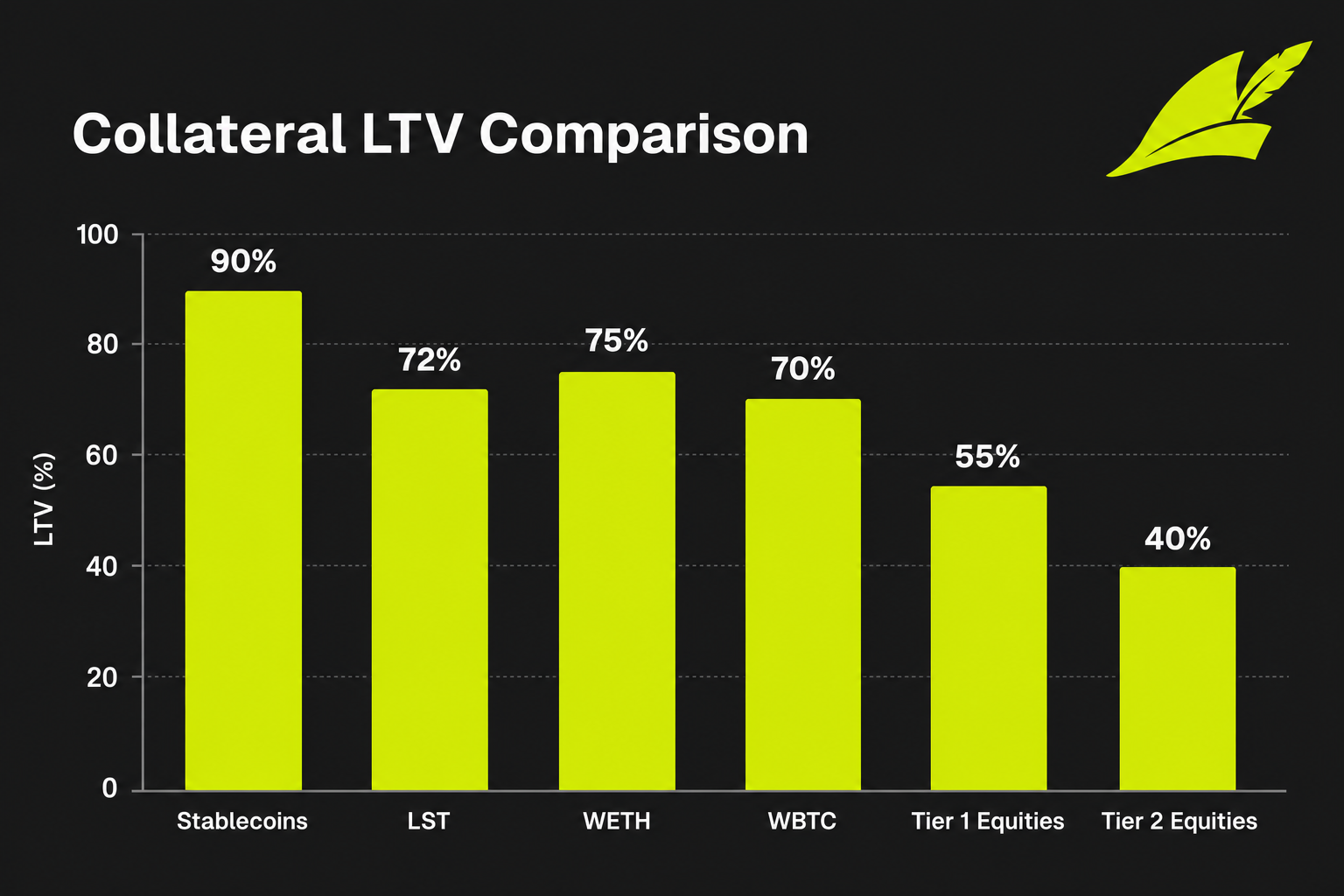

Les stablecoins offrent une liquidité élevée et une volatilité limitée, garantissant ainsi la meilleure efficacité du capital. Le LTV maximal de l’USDC atteint environ 90 %, avec un seuil de liquidation proche de 95 %. Pour sUSDe, le LTV maximal est d’environ 85 %, son seuil de liquidation étant fixé par la gouvernance. sUSDe étant exposé à une stratégie de rendement, ses paramètres sont légèrement plus prudents que ceux de l’USDC. Le LTV maximal définit la limite supérieure de mint d’aUSD ; le seuil de liquidation fixe le ratio minimal collatéral/dette — si ce seuil est franchi, le facteur de santé passe sous 1.

Les liquid staking tokens wstETH et weETH bénéficient d’un LTV maximal d’environ 72 %, avec des seuils de liquidation déterminés par la gouvernance. En plus de la volatilité de l’ETH, ces tokens comportent un risque de depeg lié au staking. WETH affiche un LTV maximal d’environ 75 % et un seuil de liquidation autour de 82 %. WBTC propose un LTV maximal d’environ 70 % et un seuil de liquidation proche de 78 %, légèrement inférieur à WETH. Le choix entre collatéral crypto majeur ou LST implique d’arbitrer entre efficacité du capital et tolérance à la volatilité.

Quelles différences de LTV entre actions tokenisées primaires et secondaires ?

Les actions tokenisées sur Robinhood Chain constituent le cœur du collatéral Arrow Finance, se distinguant des CDP Ethereum classiques. Les actions tokenisées primaires bénéficient d’un LTV maximal d’environ 55 %, contre 40 % pour les secondaires. En période de fermeture de marché, les seuils de liquidation sont élargis et les nouveaux emprunts suspendus. L’actualisation de la NAV s’arrête, augmentant le risque d’écart de prix par rapport au trading crypto continu. Collatéraliser des actions tokenisées permet de conserver l’exposition à la hausse tout en mintant de l’aUSD. Le guide d’ouverture de Vault et de mint d’aUSD détaille chaque étape, du choix du collatéral à la validation du facteur de santé.

Les ETF et RWA on-chain s’intègrent dans le framework unifié de Vault d’Arrow Finance, avec des LTV maximum, seuils de liquidation et plafonds de dette fixés individuellement par la gouvernance ARROW. Les ETF suivent la logique oracle NAV des actions tokenisées, avec les mêmes règles de gel et de buffer pendant les fermetures de marché. Les RWA, exposés à des risques crédit ou des cycles de règlement, bénéficient généralement de paramètres initiaux plus conservateurs. Vérifiez toujours l’adresse du contrat on-chain et les paramètres de gouvernance en vigueur avant de participer.

Lors des fermetures du marché américain, les oracles NAV des actions tokenisées et de certains ETF gèlent le dernier prix négocié ou passent en mode buffer élargi, empêchant l’utilisation de prix obsolètes pour le mint de dette. Les nouveaux emprunts sur collatéral actions sont alors suspendus ; les Vault existants continuent d’accumuler les frais de stabilité et le buffer de liquidation est temporairement élargi. Les paramètres reviennent à la normale dès la reprise des cotations ; les actifs crypto et stablecoins ne sont pas affectés par ces horaires.

Figure 1. Comparaison des LTV maximum et seuils de liquidation selon le type de collatéral Arrow Finance. Les stablecoins offrent la meilleure efficacité du capital, tandis que les actions tokenisées présentent les paramètres les plus conservateurs.

Figure 1. Comparaison des LTV maximum et seuils de liquidation selon le type de collatéral Arrow Finance. Les stablecoins offrent la meilleure efficacité du capital, tandis que les actions tokenisées présentent les paramètres les plus conservateurs.

Figure 2. Gestion spécifique des actions tokenisées lors des fermetures de marché : gel ou élargissement des buffers par les oracles, suspension des nouveaux emprunts, reprise de la tarification normale après réouverture.

Figure 2. Gestion spécifique des actions tokenisées lors des fermetures de marché : gel ou élargissement des buffers par les oracles, suspension des nouveaux emprunts, reprise de la tarification normale après réouverture.

Tableau récapitulatif des paramètres de collatéral : LTV et seuils de liquidation

Le tableau ci-dessous présente les paramètres de risque clés des principales catégories de collatéral d’Arrow Finance, pour comparer d’un coup d’œil efficacité du capital et marges de sécurité. Les valeurs exactes sont fixées par la gouvernance on-chain, et les détenteurs d’ARROW peuvent voter pour ajuster la liste des actifs et les courbes de paramètres.

| Collatéral |

Catégorie |

LTV maximum |

Seuil de liquidation |

Remarques |

| USDC |

Stablecoin |

90 % |

95 % |

Meilleure efficacité du capital |

| sUSDe |

Stablecoin à rendement |

85 % |

Fixé par la gouvernance |

Exposition stratégie de rendement |

| wstETH |

LST |

72 % |

Fixé par la gouvernance |

Risque de depeg staking |

| weETH |

LST |

72 % |

Fixé par la gouvernance |

Risque de depeg staking |

| WETH |

Crypto majeure |

75 % |

82 % |

Cotation 24/7 |

| WBTC |

Crypto majeure |

70 % |

78 % |

Volatilité supérieure à l’ETH |

| Action tokenisée primaire |

Action |

55 % |

Élargi en fermeture de marché |

Contraintes de session de trading |

| Action tokenisée secondaire |

Action |

40 % |

Élargi en fermeture de marché |

Contraintes de volatilité supérieure |

| ETF / RWA |

Actif étendu |

Fixé par la gouvernance |

Fixé par la gouvernance |

Listing par gouvernance, actif par actif |

L’écart entre le LTV maximum et le seuil de liquidation représente le buffer de liquidation. Un facteur de santé supérieur à 1 indique une plage sûre ; en dessous, la liquidation est déclenchée. Le Stability Pool brûle l’aUSD et acquiert le collatéral avec une décote d’environ 10 % à 13 %. Le Peg aUSD et Redemption Router explique comment la pression de rachat et les parcours de liquidation assurent la solvabilité du système.

Synthèse

Arrow Finance définit les LTV et seuils de liquidation selon la classe d’actifs : l’USDC atteint un LTV maximum d’environ 90 %, les actions tokenisées primaires 55 %, et les secondaires 40 %, illustrant les différences de liquidité et de volatilité. Les actions tokenisées et ETF bénéficient de règles spécifiques lors des fermetures de marché : gel des oracles, élargissement du buffer de liquidation, suspension des nouveaux emprunts. Comprendre ces paramètres permet d’évaluer le risque de liquidation et l’efficacité du capital avant de minter de l’aUSD et d’ajuster sa tolérance au risque.

FAQ

Quels types de collatéraux Arrow Finance prend-il en charge ?

Arrow Finance prend en charge USDC, sUSDe, wstETH, weETH, WETH, WBTC, les actions tokenisées primaires et secondaires, ainsi que les ETF et RWA on-chain. Le LTV maximum de l’USDC est d’environ 90 %, celui des actions tokenisées primaires d’environ 55 %, et des secondaires d’environ 40 %. Les paramètres des ETF et RWA sont définis individuellement par la gouvernance. Tous les collatéraux doivent figurer sur la liste approuvée par la gouvernance et chaque Vault est structuré sur un seul actif.

Comment emprunter des stablecoins avec des actions tokenisées ?

Sur Robinhood Chain, déposez des actions tokenisées primaires ou secondaires dans un Vault Arrow Finance et mintez de l’aUSD selon le LTV maximum correspondant à la classe d’actifs. aUSD est un token de dette en USD qui circule on-chain jusqu’au remboursement. Après règlement de la dette et des frais de stabilité, vous pouvez retirer votre collatéral. Avant d’ouvrir une position, vérifiez la session de cotation, le LTV cible et le facteur de santé. Les nouveaux emprunts sont généralement suspendus pendant les fermetures de marché.

Que se passe-t-il si le facteur de santé du Vault passe sous 1 ?

Si le facteur de santé descend sous 1, le Vault devient éligible à la liquidation. Le Stability Pool brûle la dette aUSD correspondante et acquiert le collatéral à prix décoté (environ 10 % à 13 %). Si le Stability Pool est saturé, la redistribution affecte la dette et le collatéral à d’autres Vaults du système. Une baisse de prix, l’accumulation de frais de stabilité ou un LTV trop élevé peuvent faire passer le facteur de santé sous 1.

Quelle est la différence entre LTV et seuil de liquidation ?

Le LTV maximum fixe la limite supérieure de mint d’aUSD à l’ouverture de la position, en pourcentage de la valeur du collatéral, déterminant l’efficacité du capital. Le seuil de liquidation est le ratio minimal de collatéralisation déclenchant la liquidation ; quand le ratio collatéral/dette passe sous ce seuil, le facteur de santé tombe sous 1. L’écart entre les deux constitue le buffer de liquidation, qui absorbe la volatilité de court terme et l’accumulation des frais.

Comment Arrow Finance gère-t-il le collatéral actions lors des fermetures de marché ?

Pendant les fermetures du marché américain, l’oracle NAV pour les actions tokenisées gèle le dernier prix négocié ou passe en mode buffer élargi afin d’écarter les prix obsolètes pour le mint de dette. Les nouveaux emprunts sur collatéral actions sont suspendus, les Vaults existants continuent d’accumuler des intérêts, et le buffer de liquidation est temporairement élargi. Après la reprise du trading et la resynchronisation de l’oracle, les paramètres reviennent à la normale.