Los futuros perpetuos se han consolidado como uno de los productos de operaciones más importantes dentro del mercado de derivados DeFi. A medida que la demanda de trading on-chain aumenta, distintos protocolos exploran nuevas arquitecturas de liquidez y modelos de gestión de riesgos para resolver desafíos como la liquidez insuficiente, el alto deslizamiento y la baja eficiencia de capital en los exchanges descentralizados tradicionales.

CyberDEX y GMX representan dos enfoques claramente diferenciados en este ámbito. Ambos ofrecen operaciones de futuros perpetuos on-chain y buscan reducir la dependencia de los creadores de mercado tradicionalmente asociados al modelo de libro de órdenes, pero presentan grandes diferencias en cuanto a fuentes de liquidez, asignación de riesgos y filosofía de diseño.

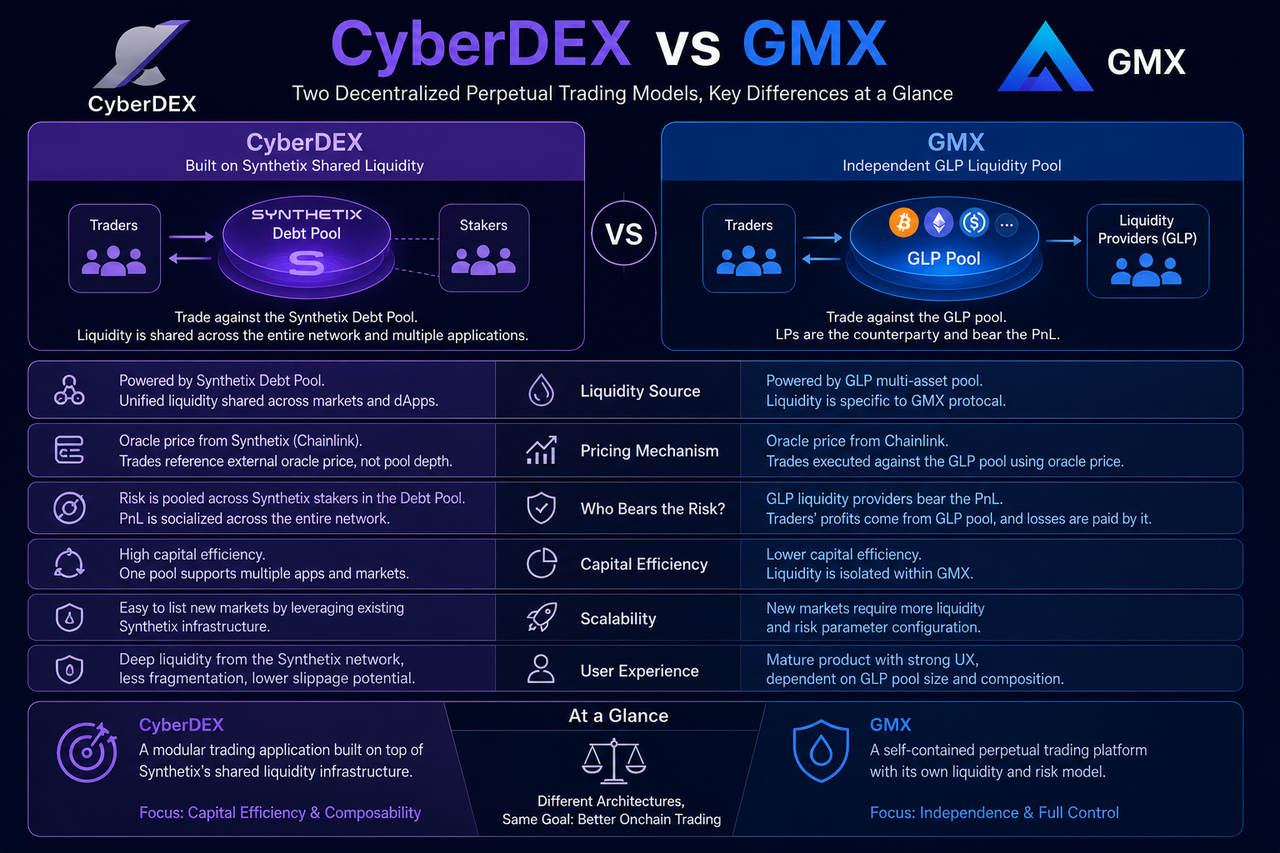

¿Qué es CyberDEX?

CyberDEX es una plataforma descentralizada para el trading de futuros perpetuos sobre la red Optimism, que destaca por integrarse con la red de liquidez compartida de Synthetix. Cuando operas en CyberDEX, interactúas directamente con el pool de deuda de Synthetix, en lugar de depender de pools de liquidez independientes o market maker (creador de mercado) tradicionales para la ejecución de órdenes.

Este enfoque permite que CyberDEX aproveche la infraestructura de liquidez existente para expandirse rápidamente a nuevos mercados, evitando la construcción redundante de pools de capital. El foco de la plataforma está en el diseño del producto de operaciones, la optimización de la experiencia de usuario y la innovación en derivados, mientras que la gestión de la liquidez recae en Synthetix.

Como resultado, CyberDEX funciona principalmente como un protocolo de capa de aplicación sobre una infraestructura financiera compartida.

¿Qué es GMX?

GMX es una de las plataformas de operaciones de futuros perpetuos más reconocidas en los ecosistemas de Arbitrum y Avalanche. A diferencia de CyberDEX, GMX no depende de una red de liquidez externa; en su lugar, gestiona su propio sistema de pool de liquidez GLP.

GLP es un pool de liquidez compuesto por múltiples criptoactivos en el que los proveedores de liquidez depositan activos para obtener rendimiento. Cuando los traders abren posiciones, lo hacen directamente contra el pool GLP, por lo que los proveedores de GLP se convierten en la contraparte directa de las operaciones.

Este modelo otorga a GMX control total sobre su sistema de liquidez, pero exige un mantenimiento independiente tanto de la liquidez de mercado como del equilibrio del riesgo.

¿En qué se diferencian las fuentes de liquidez?

La fuente de liquidez es una de las diferencias clave entre CyberDEX y GMX.

CyberDEX obtiene la liquidez del pool de deuda de Synthetix. Todos los activos participantes en el sistema de poner en staking de Synthetix conforman un pool de deuda unificado que respalda varias aplicaciones. Así, CyberDEX no gestiona su propio pool de liquidez, sino que aprovecha la profundidad de mercado de toda la red Synthetix.

Por el contrario, GMX adopta el modelo de pool multi-activo GLP, donde la liquidez se genera a partir de los depósitos activos de los usuarios, y la profundidad de operaciones depende tanto del tamaño como de la composición de activos del pool GLP.

| Dimensión de comparación |

CyberDEX |

GMX |

| Fuente de liquidez |

Pool de deuda de Synthetix |

Pool multi-activo GLP |

| Liquidez compartida |

Sí |

No |

| Propiedad de la liquidez |

Red de Synthetix |

Protocolo GMX |

| Coste de expansión a nuevos mercados |

Más bajo |

Relativamente más alto |

| Eficiencia de capital |

Más alta |

Media |

La liquidez compartida contribuye a reducir la fragmentación, mientras que la liquidez independiente permite mayor control autónomo.

¿Cómo varían los mecanismos de precios?

Ambos protocolos utilizan precios basados en oráculos, pero sus aplicaciones son diferentes.

En CyberDEX, el precio se determina a partir del framework Synthetix de Synthetix. Los precios de los oráculos se emplean directamente como referencia para las operaciones, sin depender de la profundidad del libro de órdenes.

En GMX, las operaciones también se ejecutan con precios de oráculo, pero dado que los traders operan contra el pool GLP, sus actividades afectan de forma directa la exposición al riesgo global del pool.

Esta diferencia implica lógicas distintas en la distribución del riesgo y los mecanismos de equilibrio de mercado.

¿Quién asume el riesgo de las operaciones?

La asignación del riesgo es fundamental para distinguir ambos modelos.

En CyberDEX, el riesgo se reparte entre todos los participantes del pool de deuda de Synthetix. Puesto que todos los activos en staking componen un único pool de deuda, las ganancias y pérdidas de mercado se distribuyen por todo el sistema.

En GMX, los proveedores de liquidez GLP asumen directamente las ganancias y pérdidas de los traders. Si los traders logran beneficios agregados, el valor de los activos del pool GLP puede disminuir; si acumulan pérdidas, los proveedores de GLP se benefician.

Cada modelo, por tanto, ofrece una estructura de riesgo distinta.

| Entidad que asume el riesgo |

CyberDEX |

GMX |

| Principal asumidor del riesgo |

Participantes del pool de deuda |

holders de GLP |

| Diversificación del riesgo |

Más alta |

Relativamente concentrada |

| Rol de los proveedores de liquidez |

Participante del sistema |

Contraparte en las operaciones |

| Distribución de ganancias/pérdidas |

Compartida en la red |

Dentro del pool GLP |

Esta diferencia afecta tanto a las fuentes de rendimiento como a los perfiles de riesgo de los proveedores de liquidez.

¿Cuál es más eficiente y escalable en capital?

La eficiencia de capital es un punto clave en el diseño de protocolos DeFi.

Al compartir el pool de liquidez unificado de Synthetix, CyberDEX permite que el mismo capital respalde múltiples mercados y aplicaciones simultáneamente, lo que reduce la necesidad de liquidez duplicada y mejora el uso global del capital.

En GMX, la liquidez solo da soporte a su propio protocolo, por lo que la apertura de nuevos mercados suele requerir un mayor respaldo de liquidez. Este modelo otorga independencia, pero su eficiencia en el uso de capital es menor en comparación.

Ante la tendencia hacia las finanzas modulares, el modelo de liquidez compartida responde mejor a la separación entre las capas de infraestructura y de aplicación.

¿Cómo varía la experiencia de operaciones para el usuario?

Para el trader, ambas plataformas ofrecen una experiencia de operaciones de futuros perpetuos similar a la de los exchanges centralizados.

CyberDEX permite acceder a la profundidad de mercado unificada de la red Synthetix y reduce la fragmentación. A medida que la liquidez compartida aumenta, la experiencia de operaciones mejora.

GMX, gracias a su madurez de producto y arquitectura de liquidez independiente, cuenta con una sólida comunidad de usuarios. Su experiencia de operaciones depende en gran medida del tamaño y composición del pool GLP.

Ambas soluciones admiten operaciones apalancadas, posiciones largas/cortas y autocustodia de activos on-chain. Por tanto, las diferencias principales se encuentran en la arquitectura subyacente de liquidez.

Resumen de diferencias clave entre CyberDEX y GMX

A primera vista, tanto CyberDEX como GMX son plataformas descentralizadas de operaciones de futuros perpetuos, pero responden a rutas de desarrollo muy distintas.

CyberDEX se apoya en la red de liquidez compartida de Synthetix, priorizando la eficiencia de capital y la reducción de la fragmentación. GMX, en cambio, construye una infraestructura de liquidez completamente independiente mediante el pool GLP, lo que le otorga mayor autonomía del protocolo.

| Dimensión clave |

CyberDEX |

GMX |

| Arquitectura básica |

Capa de aplicación en Synthetix |

Protocolo independiente |

| Modelo de liquidez |

Pool de deuda |

Pool GLP |

| Eficiencia de capital |

Más alta |

Media |

| Autonomía del protocolo |

Más baja |

Más alta |

| Entidad que asume el riesgo |

Pool de deuda |

holders de GLP |

| Trayectoria de desarrollo |

Liquidez compartida modular |

Sistema de liquidez independiente |

Ningún modelo es superior de forma absoluta; cada uno responde a prioridades distintas en eficiencia de capital, autonomía y gestión del riesgo.

Conclusión

CyberDEX y GMX son referentes en el mercado de futuros perpetuos DeFi, pero sus filosofías de diseño son opuestas.

CyberDEX accede a la profundidad de mercado a través de la liquidez compartida de Synthetix, lo que refleja la tendencia hacia la modularidad en finanzas. GMX, al operar con su propio pool GLP, representa el modelo de independencia de los protocolos de derivados DeFi más tempranos. A medida que el ecosistema DeFi evoluciona, es probable que ambos modelos de liquidez —compartida e independiente— convivan a largo plazo.

Preguntas frecuentes

¿CyberDEX y GMX son plataformas de operaciones de futuros perpetuos?

Sí. Ambas ofrecen operaciones on-chain de futuros perpetuos, con soporte para posiciones largas/cortas y operaciones apalancadas, aunque su arquitectura de liquidez es diferente.

¿Por qué CyberDEX utiliza Synthetix?

CyberDEX se apoya en la red de liquidez compartida y la infraestructura Synthetix de Synthetix para evitar construir su propio pool de liquidez y así mejorar la eficiencia del capital.

¿Qué es el GLP de GMX?

GLP es el pool de liquidez multi-activo de GMX, compuesto por diferentes criptoactivos. Los holders de GLP proporcionan liquidez al mercado y asumen el riesgo de las ganancias y pérdidas de los traders.

¿CyberDEX tiene más liquidez que GMX?

Ambas difieren en la fuente de liquidez. CyberDEX tiene acceso a la liquidez total de la red Synthetix, mientras que GMX depende del tamaño de su propio pool GLP. Por tanto, la profundidad de liquidez varía según el desarrollo del ecosistema.

¿Qué modelo es más eficiente en capital?

En términos de diseño, el modelo de liquidez compartida suele minimizar la duplicidad en la provisión de liquidez y, por tanto, es más eficiente en capital. Sin embargo, el desempeño real depende de la escala del protocolo y la participación del mercado.