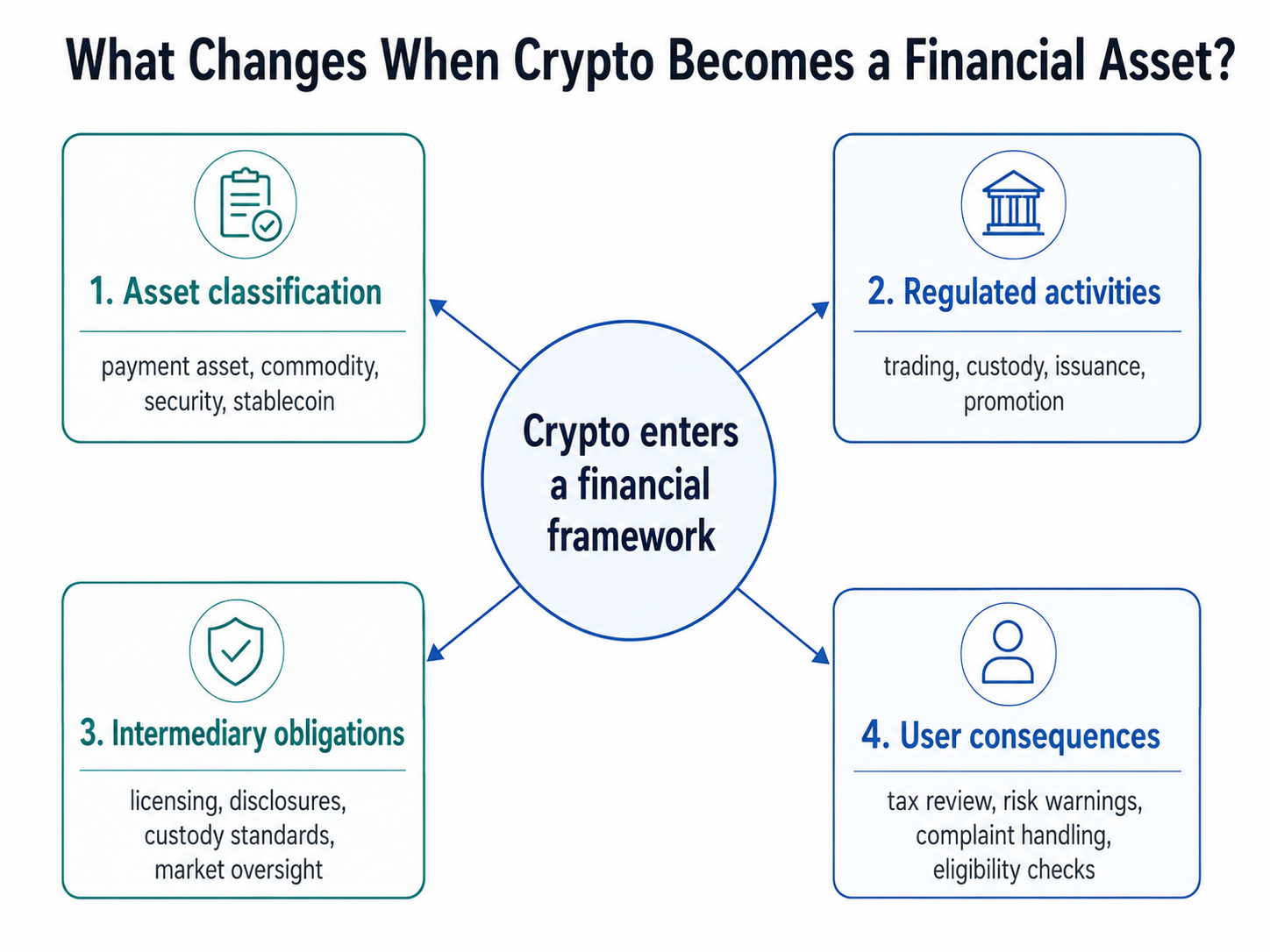

Cuando la cripto se considera un activo financiero, los gobiernos comienzan a tratar determinados criptoactivos o actividades relacionadas como parte del sistema financiero formal. Este cambio puede implicar que la negociación, custodia, emisión, promoción o gestión de esos activos queden sujetas a las leyes financieras existentes.

Las consecuencias específicas varían según la jurisdicción. “Activo financiero” no es una categoría universal para cripto, ni existen reglas idénticas en todo el mundo. Un país puede emplear el término como concepto regulatorio amplio, mientras que otro clasifica la cripto en tokens de pago, materias primas, valores, stablecoins o coleccionables digitales.

La clave es que el tratamiento legal suele depender de los derechos y el uso del activo, no simplemente de que exista en una blockchain. Así, un bono tokenizado, un token de pago, un token de gobernanza y un coleccionable digital pueden estar sujetos a normativas diferentes.

¿Qué es un activo financiero?

Un activo financiero es un derecho, reclamación o interés con valor económico reconocido dentro de un sistema financiero o legal. Ejemplos tradicionales son acciones, bonos, depósitos bancarios, participaciones en fondos y derivados.

Las cripto no siempre se ajustan a estas categorías. Algunos tokens permiten acceso a software, otros facilitan pagos y otros representan propiedad, deuda, ingresos o derechos contractuales. Por eso, los reguladores se centran cada vez más en la función de un criptoactivo y en los derechos que otorga a su holder.

La tecnología Blockchain, por sí sola, no determina la categoría legal. Registrar un activo on-chain puede modificar la gestión de la titularidad o las transferencias, pero no altera el carácter legal del derecho subyacente.

Por ejemplo, un bono tokenizado sigue ligado a derechos de deuda y reembolso. Comprender cómo se tokenizan los activos del mundo real demuestra que la estructura legal detrás de un token puede ser tan relevante como su smart contract.

¿Qué cambia realmente?

Para entender la reclasificación, resulta útil analizar cuatro cuestiones clave.

| Área |

Pregunta central |

Posible efecto |

| Activo |

¿Qué derechos representa el token? |

Clasificación como activo de pago, materia prima, valor, stablecoin u otra categoría |

| Actividad |

¿Qué se hace con él? |

Normas para emisión, negociación, promoción, staking, asesoría o custodia |

| Intermediario |

¿Quién presta el servicio? |

Requisitos de licencia, gobernanza, capital, registro o segregación de activos |

| Usuario |

¿Qué protecciones y obligaciones aplican? |

Divulgaciones, procedimientos de reclamación, reporte fiscal, comprobaciones de elegibilidad y advertencias de riesgo |

Este framework evita el error común de suponer que una etiqueta produce el mismo resultado para cada token y transacción.

En el Reino Unido, por ejemplo, la Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026 amplió el rango de actividades cripto dentro del futuro perímetro regulatorio de la Financial Conduct Authority. Las empresas que realicen actividades cubiertas necesitarán autorización cuando el régimen entre en vigor el 25 de octubre de 2027.

Las normas afectan a actividades y proveedores de servicios, no solo al activo digital de forma aislada.

¿Ser un activo financiero convierte la cripto en un valor?

No. Un activo financiero es un concepto general, mientras que un valor es una categoría legal específica que suele incluir acciones, bonos, pagarés y contratos de inversión.

Un criptoactivo puede representar un valor, pero muchos no lo hacen. La interpretación de la US Securities and Exchange Commission de marzo de 2026 diferencia los valores digitales de materias primas digitales, coleccionables digitales, herramientas digitales y determinadas stablecoins. También aclara que un criptoactivo no considerado valor puede quedar sujeto a la ley de valores si se ofrece o vende como parte de un contrato de inversión.

Así, estas tres preguntas pueden tener respuestas distintas:

-

¿El token en sí es un valor?

-

¿Se vendió a través de una operación de valores?

-

¿Un servicio relacionado está sujeto a otra normativa financiera?

El nombre, ticker, precio o blockchain de un token no bastan para responder. Los reguladores pueden analizar derechos incorporados, distribución, marketing, promesas del emisor, función en la red y estructura de la transacción.

Un ejemplo práctico

Imagina que un país supervisaba antes las plataformas cripto solo por prevención de blanqueo de capitales. Posteriormente, introduce un régimen de servicios financieros que regula la negociación y custodia de cripto.

La blockchain no cambia. Los usuarios pueden seguir depositando activos y poniendo órdenes como siempre. Sin embargo, la plataforma puede necesitar autorización financiera, segregación de activos de clientes, gobernanza reforzada, monitoreo de abuso de mercado, recursos de capital y divulgaciones normalizadas.

Los usuarios pueden recibir información más clara sobre la custodia de sus activos, lo que ocurre en caso de insolvencia, el tratamiento de reclamaciones y el regulador responsable.

Sin embargo, estas protecciones no garantizan reembolsos ni evitan pérdidas. La regulación puede reducir riesgos de conducta y operativos, pero no elimina la volatilidad, hackeos, fraude, fallos de smart contract ni insolvencia del proveedor.

¿Puede la clasificación modificar los impuestos sobre cripto?

Puede influir en la política fiscal, pero la clasificación regulatoria y fiscal son decisiones independientes.

Un gobierno puede considerar la cripto como activo financiero en la ley de mercado y, al mismo tiempo, gravar la enajenación como ganancia patrimonial, ingreso diverso, ingreso empresarial u otra categoría. Por tanto, la reclasificación no implica automáticamente un nuevo tipo impositivo ni método de reporte.

Los usuarios deben confirmar de forma independiente:

-

Qué transacciones constituyen hecho imponible;

-

Cómo se calculan ganancias y pérdidas;

-

Si los ingresos por staking o préstamo tienen tratamiento específico;

-

Cuándo nacen las obligaciones de reporte.

Los anuncios sobre reconocimiento financiero no deben asumirse como prueba de que la legislación fiscal ya ha cambiado.

Beneficios, límites y conceptos erróneos

La clasificación formal puede clarificar qué regulador es responsable, qué proveedores necesitan autorización y qué estándares de divulgación o custodia aplican. Una mayor certeza legal puede facilitar que bancos, gestores de activos, proveedores de pagos y custodios determinen qué servicios cripto pueden ofrecer.

El coste es que el cumplimiento puede volverse más complejo y costoso. Algunos proveedores pueden restringir productos, clientes o jurisdicciones. Las diferencias internacionales pueden provocar que un mismo token reciba trato distinto en cada país.

Sobre todo, ser activo financiero no convierte la cripto en moneda de curso legal, ni elimina riesgos, ni garantiza protección estatal, ni convierte cada token en un valor regulado.

Resumen

Cuando la cripto pasa a ser activo financiero, determinados activos o actividades entran en un marco financiero más formal. Esto puede afectar clasificación, licencias, custodia, divulgación, conducta de mercado, participación institucional, protección al consumidor y, en algunos casos, fiscalidad.

La pregunta clave no es “¿La cripto es ya un activo financiero?”, sino: ¿Qué activo, actividad, proveedor, usuario y jurisdicción cubre la norma?

Estos cinco elementos determinan qué cambia realmente la clasificación.

Preguntas frecuentes

¿Convertirse en activo financiero convierte la cripto en moneda de curso legal?

No. La moneda de curso legal es dinero reconocido oficialmente que debe aceptarse en determinados casos según la ley nacional. La cripto puede entrar en el marco regulatorio financiero sin ser moneda oficial de un país.

¿La clasificación regula automáticamente todas las plataformas cripto?

No. La regulación depende de las actividades, ubicación, clientes y activos admitidos por la plataforma. Algunos negocios pueden requerir autorización, mientras otros pueden quedar fuera de un régimen o bajo reglas distintas.

¿Un mismo token puede tener clasificaciones diferentes?

Sí. Distintas jurisdicciones pueden clasificar un token de forma diferente. Su tratamiento varía según si la cuestión afecta al token, a la forma en que se vendió o a un servicio relacionado.

¿Una acción tokenizada sigue siendo un valor?

Un token que representa legalmente una acción o un derecho patrimonial similar mantendrá, en general, las características de un valor. La blockchain cambia la forma de representación o registro, no necesariamente los derechos legales subyacentes.

¿La regulación hace que la cripto sea segura?

No. La regulación puede mejorar divulgaciones, custodia, gobernanza y supervisión, pero no elimina la volatilidad del mercado, ciberataques, fraude, fallos operativos ni riesgos de smart contract.