#NFPShockSpikesRateCutOdds

NFP冲击推高降息概率 因疲弱的就业数据令市场重新评估美联储政策路径

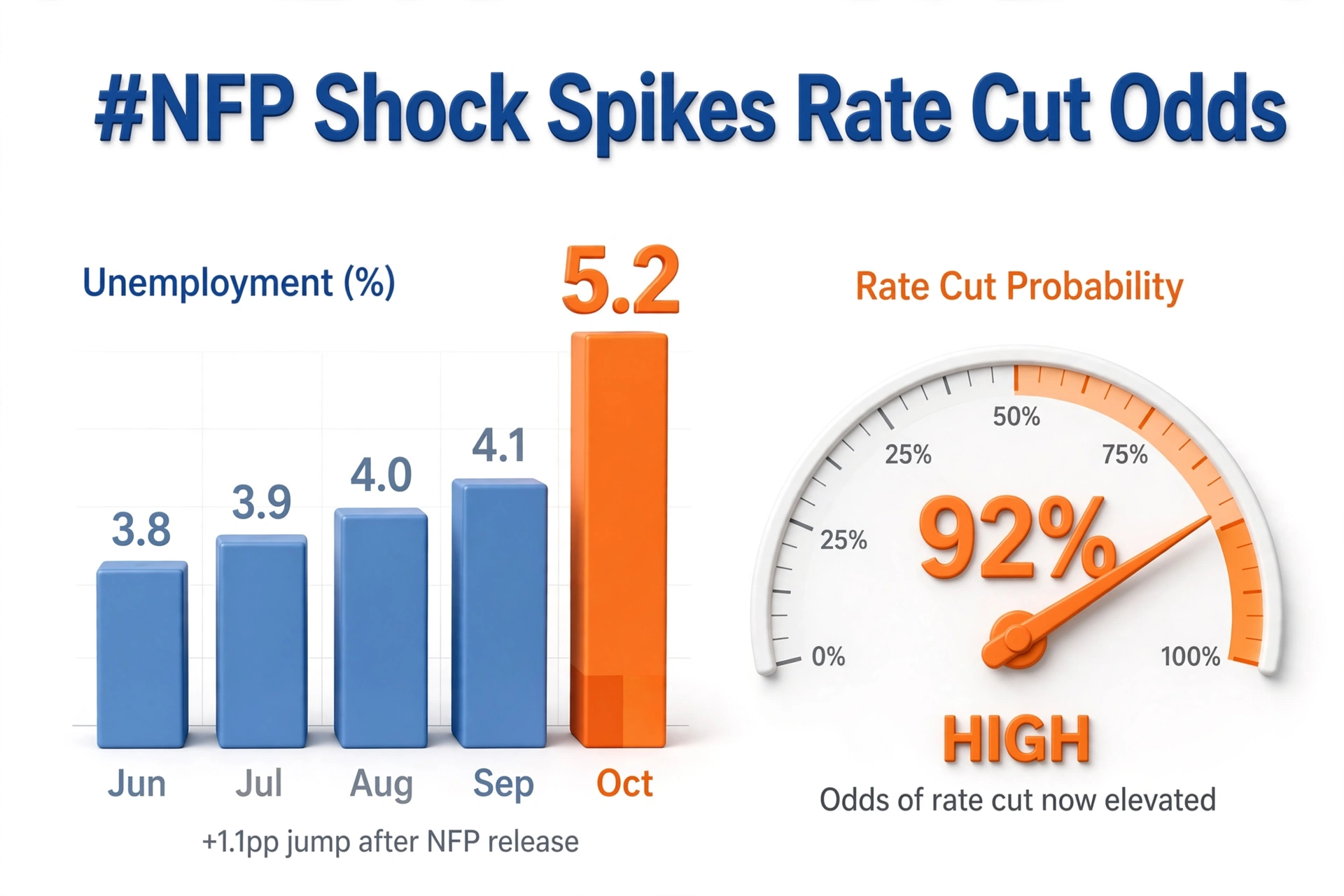

整体就业增幅大幅低于市场预期且前几个月数据被下修且失业率小幅上升且工资增速降温

市场快速从倾向按兵不动转向倾向降息

NFP数据展示了什么

整体NFP远低于共识预期且私营部门就业疲软且家庭调查数据疲弱

劳动力参与率下降且工作时长持平且临时就业岗位减少 这通常会领先于整体就业数据

工资增速环比降温且同比放缓 从而缓解服务成本压力

为什么市场认为这会推动降息

美联储的双重使命是价格稳定和最大化就业

疲弱的就业数据令市场更加担忧就业 并减少对通胀的单一关注

债券收益率下降且美元走软且股市买盘回归 因为较低的贴现率有利于增长

降息概率图谱

联邦基金期货价格显示下次会议和接下来两次会议的降息概率大幅上升

CME FedWatch等工具显示下次会议降息概率超过60% 而数据公布前为35% 且年末前降息概率接近80%

两次降息情景获得更多支持 而按兵不动情景逐渐失去支持

市场反应的最佳示例

示例一 短期美国国债

交易员押注降息买入前端后 两年期收益率下跌15至25个基点

长端因通胀顽固观点而保持更强 收益率曲线趋陡

示例二 美元指数

随着相对其他主要货币的利差收窄 DXY下跌

美元走弱期间 EUR和GBP和JPY以及黄金上涨

示例三 股票板块轮动

小盘股和成长股和科技股和REIT以及住宅建筑商上涨 因为较低利率有助于融资和估值

如果增长担忧占据主导 银行和能源板块表现落后

示例四 信贷和加密货币

随着流动性希望上升 高收益债券利差收窄 且 BTC和ETH上涨

随着实际收益率下降 黄金上涨

风险观点

一次疲弱的数据公布并不能形成趋势 美联储还需要更多通胀和初请失业金人数以及JOLTS数据

如果CPI仍然高企 那么美联储可能维持按兵不动并通过暂停行动和讲话来引导市场

如果初请失业金人数激增且失业率快速上升 那么美联储可能更快且更大幅度地降息

专业交易员操作手册

交易一 设定明确点位的反向交易或跟随计划

如果下一批数据确认疲软路径 则在疲弱NFP后续效应延续时做多债券期货或做空收益率代理资产

做多小盘股并做空大盘股 以获取降息敏感度

在实际收益率下降时做多黄金和白银

如果增长担忧演变为盈利下调 则通过做空股票对冲

总体而言 NFP冲击推高降息概率 标志着市场从更高利率维持更久转向关注降息 并为利率和外汇及股票市场在下一次CPI和就业数据明确方向前的波动走势奠定基础

NFP冲击推高降息概率 因疲弱的就业数据令市场重新评估美联储政策路径

整体就业增幅大幅低于市场预期且前几个月数据被下修且失业率小幅上升且工资增速降温

市场快速从倾向按兵不动转向倾向降息

NFP数据展示了什么

整体NFP远低于共识预期且私营部门就业疲软且家庭调查数据疲弱

劳动力参与率下降且工作时长持平且临时就业岗位减少 这通常会领先于整体就业数据

工资增速环比降温且同比放缓 从而缓解服务成本压力

为什么市场认为这会推动降息

美联储的双重使命是价格稳定和最大化就业

疲弱的就业数据令市场更加担忧就业 并减少对通胀的单一关注

债券收益率下降且美元走软且股市买盘回归 因为较低的贴现率有利于增长

降息概率图谱

联邦基金期货价格显示下次会议和接下来两次会议的降息概率大幅上升

CME FedWatch等工具显示下次会议降息概率超过60% 而数据公布前为35% 且年末前降息概率接近80%

两次降息情景获得更多支持 而按兵不动情景逐渐失去支持

市场反应的最佳示例

示例一 短期美国国债

交易员押注降息买入前端后 两年期收益率下跌15至25个基点

长端因通胀顽固观点而保持更强 收益率曲线趋陡

示例二 美元指数

随着相对其他主要货币的利差收窄 DXY下跌

美元走弱期间 EUR和GBP和JPY以及黄金上涨

示例三 股票板块轮动

小盘股和成长股和科技股和REIT以及住宅建筑商上涨 因为较低利率有助于融资和估值

如果增长担忧占据主导 银行和能源板块表现落后

示例四 信贷和加密货币

随着流动性希望上升 高收益债券利差收窄 且 BTC和ETH上涨

随着实际收益率下降 黄金上涨

风险观点

一次疲弱的数据公布并不能形成趋势 美联储还需要更多通胀和初请失业金人数以及JOLTS数据

如果CPI仍然高企 那么美联储可能维持按兵不动并通过暂停行动和讲话来引导市场

如果初请失业金人数激增且失业率快速上升 那么美联储可能更快且更大幅度地降息

专业交易员操作手册

交易一 设定明确点位的反向交易或跟随计划

如果下一批数据确认疲软路径 则在疲弱NFP后续效应延续时做多债券期货或做空收益率代理资产

做多小盘股并做空大盘股 以获取降息敏感度

在实际收益率下降时做多黄金和白银

如果增长担忧演变为盈利下调 则通过做空股票对冲

总体而言 NFP冲击推高降息概率 标志着市场从更高利率维持更久转向关注降息 并为利率和外汇及股票市场在下一次CPI和就业数据明确方向前的波动走势奠定基础