X波段王清瑶

周五白磐6w上方的箜目前已经全部落袋出局了!2000点区间,各位随意拿捏!对于美谷的节奏,很简单!开磐等十分钟,给到反弹6w附近继续箜!给不到反弹直接空!今晚看破5.8w关口!破位看5.66!姨太同步就可以了!

ETH0.55%

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最新消息:美国股市开盘下跌,科技股和半导体股下滑;NVDA -1.56%,MU -5.4%,STX -5.78%,WDC -7%,SNDK -7.5%。半导体和存储板块的广泛疲软可能压制风险偏好情绪和科技权重,$BTC? (无直接关联)

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#STRCHitsAllTimeLow

市场不再询问比特币波动是否影响企业资产负债表。

而是询问这些资产负债表实际上能承受多大压力。

STRC定价的近期崩盘,将此前被视为创新收益产品的标的,转变为数字资产生态中最受关注的压力指标之一。

一种本应在100美元参考值附近交易的工具,现在却以通常与不良信贷市场而非收益型优先工具相关的折价交易。

这一发展远远超出了一只证券的范畴。

STRC代表了一项新的金融实验:利用收益导向的资本市场产品来支持长期的比特币积累策略。

该模型背后的假设很直接。

只要投资者信心保持不变,且比特币持续其长期升值趋势,融资结构就能通过定期发行和有吸引力的分配自我维持。

市场现在正在检验这一假设。

近期比特币价格的疲软不仅仅是降低了投资组合估值。

它还迫使投资者重新评估支持比特币相关企业融资工具的整个风险结构。

当基础资产经历持续波动时,其上的每一层都开始面临更严格的审视。

也许STRC发出的最重要信号不是价格下跌本身,而是投资者心理的巨大转变。

在过去一年的大部分时间里,关注收益的投资者将这些优先证券视为具有间接比特币敞口的相对稳定的收益工具。

如今,市场给它们的定价更像高风险投机性信贷产品。

这种转变从根本上改变了估值预期和投资者行为。

另一个关键因素是流动性。

当参与者相信他们可以在不造

市场不再询问比特币波动是否影响企业资产负债表。

而是询问这些资产负债表实际上能承受多大压力。

STRC定价的近期崩盘,将此前被视为创新收益产品的标的,转变为数字资产生态中最受关注的压力指标之一。

一种本应在100美元参考值附近交易的工具,现在却以通常与不良信贷市场而非收益型优先工具相关的折价交易。

这一发展远远超出了一只证券的范畴。

STRC代表了一项新的金融实验:利用收益导向的资本市场产品来支持长期的比特币积累策略。

该模型背后的假设很直接。

只要投资者信心保持不变,且比特币持续其长期升值趋势,融资结构就能通过定期发行和有吸引力的分配自我维持。

市场现在正在检验这一假设。

近期比特币价格的疲软不仅仅是降低了投资组合估值。

它还迫使投资者重新评估支持比特币相关企业融资工具的整个风险结构。

当基础资产经历持续波动时,其上的每一层都开始面临更严格的审视。

也许STRC发出的最重要信号不是价格下跌本身,而是投资者心理的巨大转变。

在过去一年的大部分时间里,关注收益的投资者将这些优先证券视为具有间接比特币敞口的相对稳定的收益工具。

如今,市场给它们的定价更像高风险投机性信贷产品。

这种转变从根本上改变了估值预期和投资者行为。

另一个关键因素是流动性。

当参与者相信他们可以在不造

BTC1.25%

- 赞赏

- 2

- 3

- 转发

- 分享

crypto nova :

直达月球 🌕查看更多

📉 市场更新

$BTC 已重返接近59,000美元水平,因风险情绪仍承压。

📊 盘前概览:

• $BTC 交易于 $59K

附近 • 纳斯达克期货:-1.23% 🔴

• 标普500期货:-0.47% 🔴

• 贵金属小幅上涨 🟢

随着股市承压且资金转向传统避险资产,交易者应预期加密市场波动性加剧。

#Get2SharesOfSKHynixAtZeroCost

#USMayPCEInflationRisesTo4.1%HighestIn3Years

$BTC 已重返接近59,000美元水平,因风险情绪仍承压。

📊 盘前概览:

• $BTC 交易于 $59K

附近 • 纳斯达克期货:-1.23% 🔴

• 标普500期货:-0.47% 🔴

• 贵金属小幅上涨 🟢

随着股市承压且资金转向传统避险资产,交易者应预期加密市场波动性加剧。

#Get2SharesOfSKHynixAtZeroCost

#USMayPCEInflationRisesTo4.1%HighestIn3Years

BTC1.25%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这一根出来,盘面直接不装了!📉🔥 几天前睡前看 $BTC 还在高位硬撑,表面像要继续冲,实际越看越虚。量没跟上,反弹也没延续,每次上去都被压回来,我当时就判断这波更像诱多,不适合追涨。

盘面还没完全启动的时候,我盯着 BTC 的承接,发现上去没人接,压制一碰就软 👀 所以在 59758.8 附近执行 开空,等的就是它撑不住那一下。

现在价格来到 59120.6,收益率跑到+182.00%,这口肉吃得舒服 ✅🎯 前面是真磨,走出来也是真香。

这就是节奏。

别跟利润谈感情。

操作上大头先装进口袋,先平 80% 💰📌 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别把利润吐回去。

没赶上的别追 ⚠️ 追尾容易心态乱,等下一次明确信号,等回踩确认后再看下一枪 🔔

$ETH $SOL

盘面还没完全启动的时候,我盯着 BTC 的承接,发现上去没人接,压制一碰就软 👀 所以在 59758.8 附近执行 开空,等的就是它撑不住那一下。

现在价格来到 59120.6,收益率跑到+182.00%,这口肉吃得舒服 ✅🎯 前面是真磨,走出来也是真香。

这就是节奏。

别跟利润谈感情。

操作上大头先装进口袋,先平 80% 💰📌 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别把利润吐回去。

没赶上的别追 ⚠️ 追尾容易心态乱,等下一次明确信号,等回踩确认后再看下一枪 🔔

$ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

几天前还一副装死的样子,今天直接给结果。📢 早上打开盘面,$BEAT 这波多单已经把几天前的磨人节奏兑现出来了,确实够爽。

大家还在观望的时候,我盯到的是 BEAT 底部横住了。价格在 1.1423 附近压了很久,但关键位没破,回踩也能站回来,卖压明显变轻👀 当时我提示 开多,就是因为这里不是乱冲,而是有承接。

现在从 1.1423 跑到 2.3482,收益+2080.15%,这口肉吃得不别扭📈💰 前面熬得住,后面才接得住。

这就是节奏。

赚钱的时候,最怕突然上头。

所以仓位动作也很清楚,先止盈 80%✅ 剩下 20% 成本价保护📌 继续冲就让它跑,回落也别让盈利变成情绪负担🎯

没赶上的别追🚨 追单容易乱节奏,等下一次明确信号,等回踩确认,后面还有机会🔔

$BTC $ETH

大家还在观望的时候,我盯到的是 BEAT 底部横住了。价格在 1.1423 附近压了很久,但关键位没破,回踩也能站回来,卖压明显变轻👀 当时我提示 开多,就是因为这里不是乱冲,而是有承接。

现在从 1.1423 跑到 2.3482,收益+2080.15%,这口肉吃得不别扭📈💰 前面熬得住,后面才接得住。

这就是节奏。

赚钱的时候,最怕突然上头。

所以仓位动作也很清楚,先止盈 80%✅ 剩下 20% 成本价保护📌 继续冲就让它跑,回落也别让盈利变成情绪负担🎯

没赶上的别追🚨 追单容易乱节奏,等下一次明确信号,等回踩确认,后面还有机会🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

现在连 ChatGPT 也被限制了,最终赢家居然成了 Gemini !

这图太搞笑了…

这图太搞笑了…

- 赞赏

- 点赞

- 评论

- 转发

- 分享

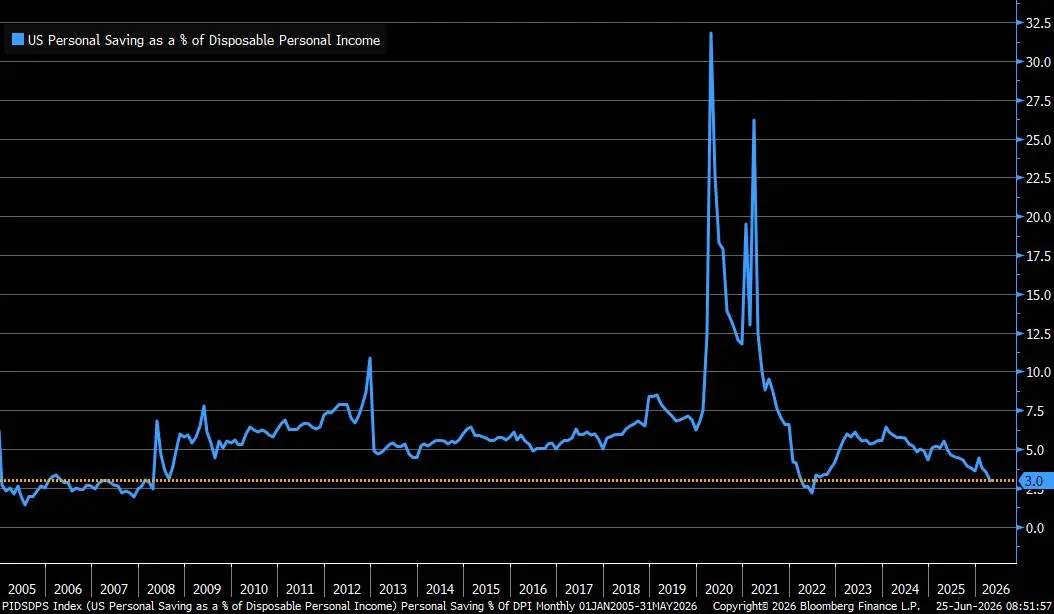

5月份个人储蓄率稳定在+3.0%,维持在四年来的最低水平

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

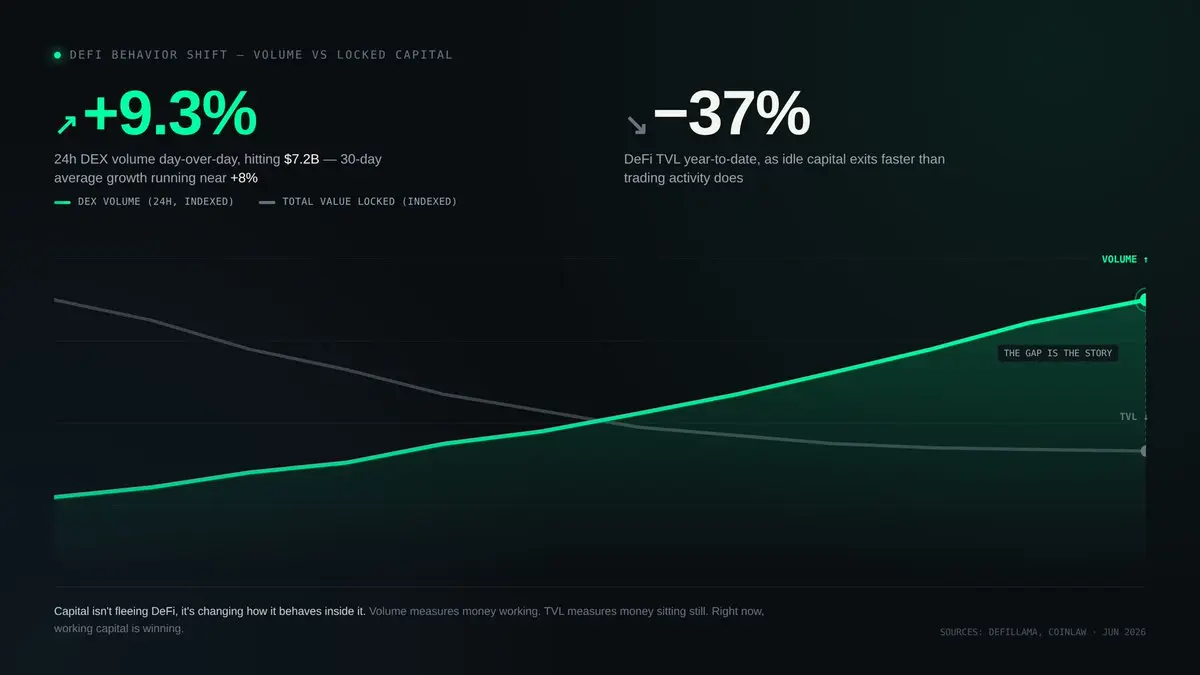

24小时去中心化交易所交易量达到72亿美元,环比增长9.3%,30天平均增长率接近8%

与此同时,DeFi总锁仓量今年已下降37%

从表面上看,这像是资本正在离开DeFi,但实际上并非如此

而是资本在DeFi内部改变了运作方式

TVL衡量的是闲置资金,交易量衡量的是实际运转的资金。而现在,上升的那个数字更重要

人们不再把闲置资本停在金库中等待收益,而是直接通过系统路由,实时投入运作

Uniswap、Curve、PancakeSwap、Aerodrome,所有主要DEX都呈现出相同模式:即使锁定资本全面缩减,交易量仍在维持或攀升

那些抓住这波交易浪潮的DEX开始看起来不像收益农场,而更像真正的业务

所以当TVL图表看起来像撤退时,看看它背后真正发生了什么

这是DeFi从一个人们停放资金的地方,成熟为一个人们使用资金的地方

这种行为的转变才是真正的故事,价格变动只是紧随其后

查看原文与此同时,DeFi总锁仓量今年已下降37%

从表面上看,这像是资本正在离开DeFi,但实际上并非如此

而是资本在DeFi内部改变了运作方式

TVL衡量的是闲置资金,交易量衡量的是实际运转的资金。而现在,上升的那个数字更重要

人们不再把闲置资本停在金库中等待收益,而是直接通过系统路由,实时投入运作

Uniswap、Curve、PancakeSwap、Aerodrome,所有主要DEX都呈现出相同模式:即使锁定资本全面缩减,交易量仍在维持或攀升

那些抓住这波交易浪潮的DEX开始看起来不像收益农场,而更像真正的业务

所以当TVL图表看起来像撤退时,看看它背后真正发生了什么

这是DeFi从一个人们停放资金的地方,成熟为一个人们使用资金的地方

这种行为的转变才是真正的故事,价格变动只是紧随其后

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美国的“主场优势”在洛杉矶——但球迷可能更想看土耳其进球

这场比赛在洛杉矶的SoFi体育场进行。美国是东道主,看台上肯定大部分是美国球迷。

但兄弟们,主场优势有时候是双刃剑。美国球迷的期望值太高了——“我们是东道主,我们前两场全胜,我们必须赢”。如果美国的替补阵容上半场打不开局面,甚至被土耳其先进球,球迷的情绪会从“加油”变成“嘘声”。这种压力,对替补球员来说是非常难受的。

而且美国球迷有一个心理——反正已经出线了,这场输赢不重要。很多人甚至更想看土耳其进球——因为土耳其66次射门0进球的记录实在太荒唐了,大家反而想看他们能不能打破这个尴尬纪录。

土耳其这边没有任何压力。输了正常,赢了是惊喜。球迷的期望值低到谷底,球员反而能踢得更放松。波切蒂诺自己也说了:“我毫不怀疑土耳其队明天会很有竞争力”。连对手教练都这么说了,说明土耳其真的不是来送人头的。

所以这场比赛,美国的“主场优势”可能没有想象中那么大。土耳其反而可能因为没有包袱而踢出更好的表现。

#预测世界杯土耳其VS美国

这场比赛在洛杉矶的SoFi体育场进行。美国是东道主,看台上肯定大部分是美国球迷。

但兄弟们,主场优势有时候是双刃剑。美国球迷的期望值太高了——“我们是东道主,我们前两场全胜,我们必须赢”。如果美国的替补阵容上半场打不开局面,甚至被土耳其先进球,球迷的情绪会从“加油”变成“嘘声”。这种压力,对替补球员来说是非常难受的。

而且美国球迷有一个心理——反正已经出线了,这场输赢不重要。很多人甚至更想看土耳其进球——因为土耳其66次射门0进球的记录实在太荒唐了,大家反而想看他们能不能打破这个尴尬纪录。

土耳其这边没有任何压力。输了正常,赢了是惊喜。球迷的期望值低到谷底,球员反而能踢得更放松。波切蒂诺自己也说了:“我毫不怀疑土耳其队明天会很有竞争力”。连对手教练都这么说了,说明土耳其真的不是来送人头的。

所以这场比赛,美国的“主场优势”可能没有想象中那么大。土耳其反而可能因为没有包袱而踢出更好的表现。

#预测世界杯土耳其VS美国

- 赞赏

- 点赞

- 评论

- 转发

- 分享

突发:美国市场开盘将$STRC 推至新的历史新低。当前交易价格比票面低28%。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

睡醒一看,盘面直接给惊喜了!🔥 几天前睡前最后一眼,$JTO 还在低位横着晃,很多人看它没动静就想放弃,但我当时更关注 JTO 有没有破结构。

盘中磨底时,回踩能站稳,下方承接一直在,卖压也一轮比一轮轻,我判断这里不是弱,是在憋方向,所以当时提示 开多 👀

现在价格从 0.5294 走到 0.7556,收益+3033.91%,这波多单兑现得很漂亮📈🎉 不是靠冲动,是靠位置和执行。

看懂了就执行,别临门一脚犹豫。

别跟利润谈感情。

处理上先止盈 80% ✅ 剩下 20% 成本价保护,能继续冲就继续跟,冲不动也别把到手的利润搞难受🎯

没赶上的别追🚨 追上去很容易节奏乱,等回踩确认,等下一次明确信号,下一枪再找机会📌

$BTC $ETH

盘中磨底时,回踩能站稳,下方承接一直在,卖压也一轮比一轮轻,我判断这里不是弱,是在憋方向,所以当时提示 开多 👀

现在价格从 0.5294 走到 0.7556,收益+3033.91%,这波多单兑现得很漂亮📈🎉 不是靠冲动,是靠位置和执行。

看懂了就执行,别临门一脚犹豫。

别跟利润谈感情。

处理上先止盈 80% ✅ 剩下 20% 成本价保护,能继续冲就继续跟,冲不动也别把到手的利润搞难受🎯

没赶上的别追🚨 追上去很容易节奏乱,等回踩确认,等下一次明确信号,下一枪再找机会📌

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

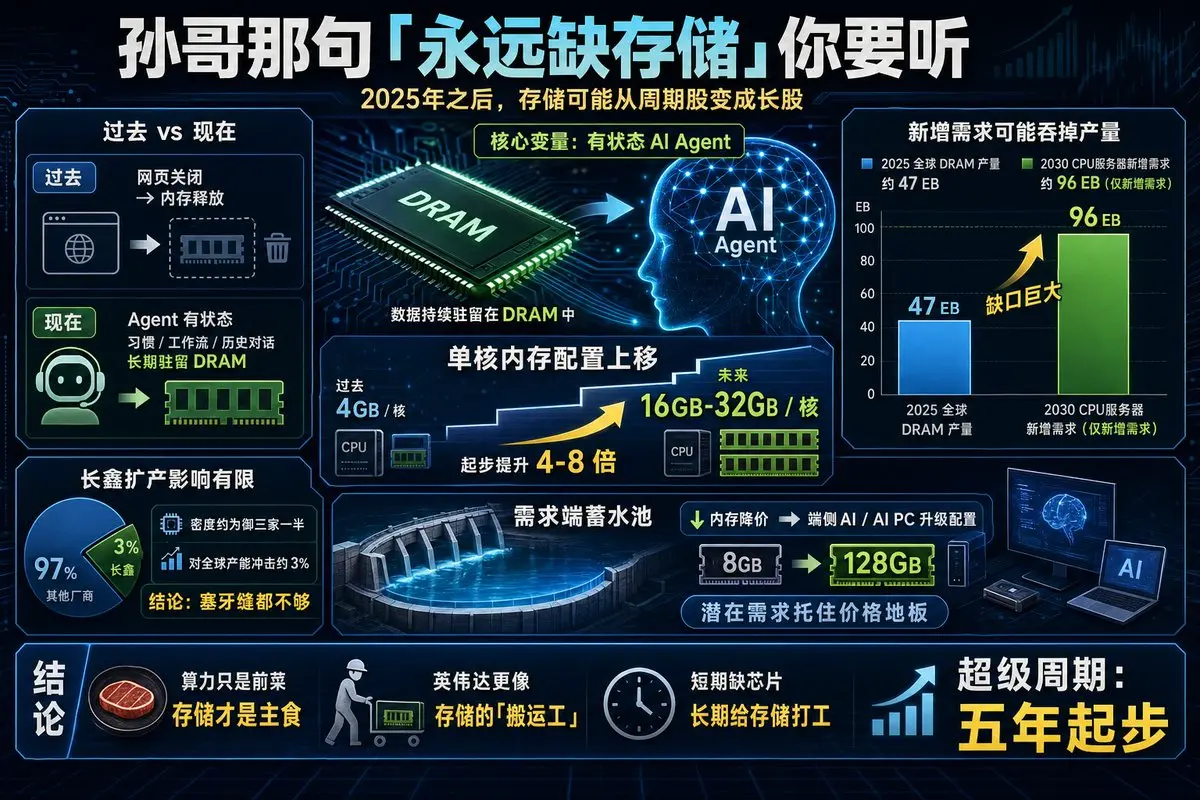

孙哥那句「永远缺存储」你要听。

存储板块可能会彻底甩掉那层「周期性」的皮,变成纯粹的成长股。

核心变量就在 AI Agent。

以前我们用电脑,关了网页内存就释放了。

现在的 Agent 是「有状态」的,它得记着你的习惯、工作流、历史对话,这些数据全部死死地钉在 DRAM 里。

以前服务器一个核配 4 GB 内存顶天了,以后起步就是 16 GB 甚至 32 GB。

算一笔账,今年全球 DRAM 产量也就 47 EB 左右,但按现在 CPU 服务器的扩张速度,到 2030年光是新增需求就能吞掉 96 EB。

这还没算上长鑫扩产的影响,虽然大家担心长存长鑫冲击市场,但长鑫的密度只有御三家的一半,算下来对全球产能的冲击也就 3%左右,塞牙缝都不够。

很多人担心存储会跌,其实需求端有个巨大的「蓄水池」。

只要内存一降价,端侧 AI、AI PC 马上就会把配置从 8 GB 拉到 128 GB,这种潜在需求能把价格的地板接得死死的。

如果你也觉得算力只是前菜,存储才是主食,把这篇转给还在死磕显卡的朋友。

🤡

英伟达现在的角色更像是存储的「搬运工」。

短期看它缺芯片,长期看它是在给存储打工。

一旦存储行业进入超级周期,这轮繁荣起码五年起步。

存储板块可能会彻底甩掉那层「周期性」的皮,变成纯粹的成长股。

核心变量就在 AI Agent。

以前我们用电脑,关了网页内存就释放了。

现在的 Agent 是「有状态」的,它得记着你的习惯、工作流、历史对话,这些数据全部死死地钉在 DRAM 里。

以前服务器一个核配 4 GB 内存顶天了,以后起步就是 16 GB 甚至 32 GB。

算一笔账,今年全球 DRAM 产量也就 47 EB 左右,但按现在 CPU 服务器的扩张速度,到 2030年光是新增需求就能吞掉 96 EB。

这还没算上长鑫扩产的影响,虽然大家担心长存长鑫冲击市场,但长鑫的密度只有御三家的一半,算下来对全球产能的冲击也就 3%左右,塞牙缝都不够。

很多人担心存储会跌,其实需求端有个巨大的「蓄水池」。

只要内存一降价,端侧 AI、AI PC 马上就会把配置从 8 GB 拉到 128 GB,这种潜在需求能把价格的地板接得死死的。

如果你也觉得算力只是前菜,存储才是主食,把这篇转给还在死磕显卡的朋友。

🤡

英伟达现在的角色更像是存储的「搬运工」。

短期看它缺芯片,长期看它是在给存储打工。

一旦存储行业进入超级周期,这轮繁荣起码五年起步。

DRAM-3.73%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我每次看到“如果你看到这个帖子,请……”的帖子时

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一直稳定盈利

5,772

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多154.55万 热度

16.72万 热度

32.17万 热度

54.96万 热度

98.06万 热度

置顶