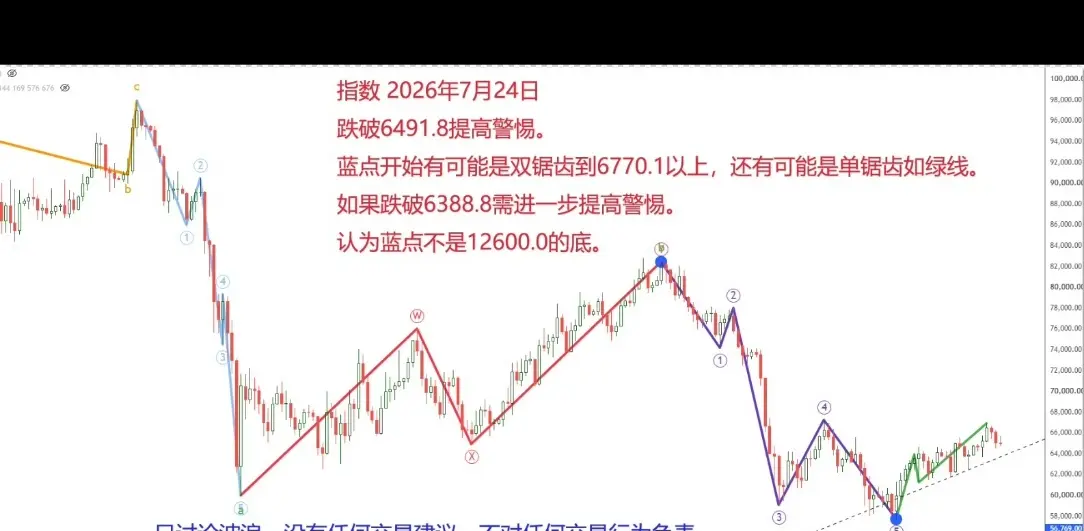

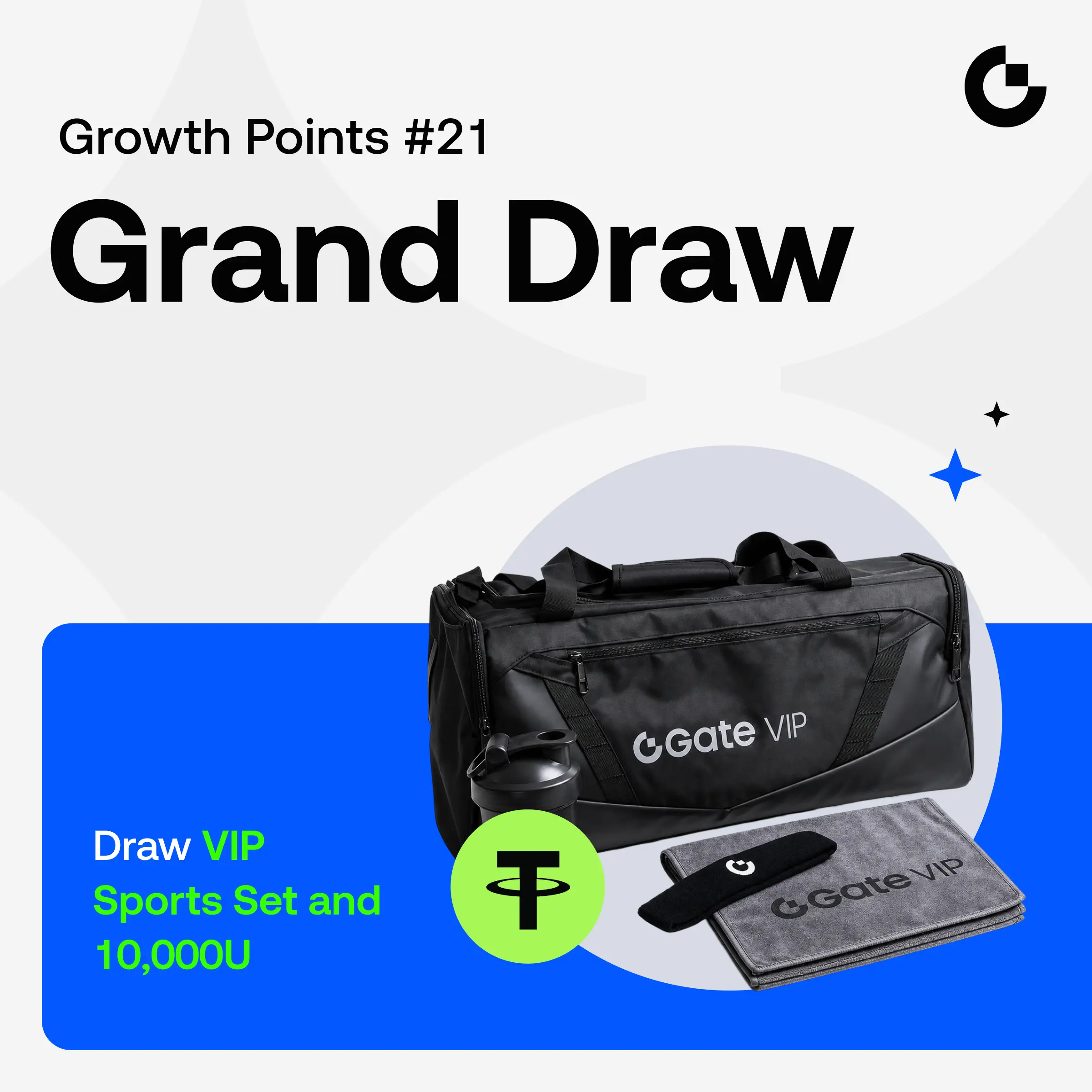

🎁 100% 胜率!Gate Square 社区增长抽奖 Draw 2️⃣ 1️⃣ 正在进行!

不需要交易。只需完成社区活动即可参赛!

💰 奖励升级:赢取最高价值 1 万美元 的 CFD 仓位代金券,用于交易热门股票!

另有预测市场代金券、手续费返还代金券等更多福利。

立即抽取👇

https://www.gate.com/activities/pointprize?now_period=21

🌟 如何加入:

1️⃣ 通过发布、评论、点赞和聊天赚取成长积分。

2️⃣ 点击 【+】→ 活动中心进入抽奖。

详情:https://www.gate.com/announcements/article/100818

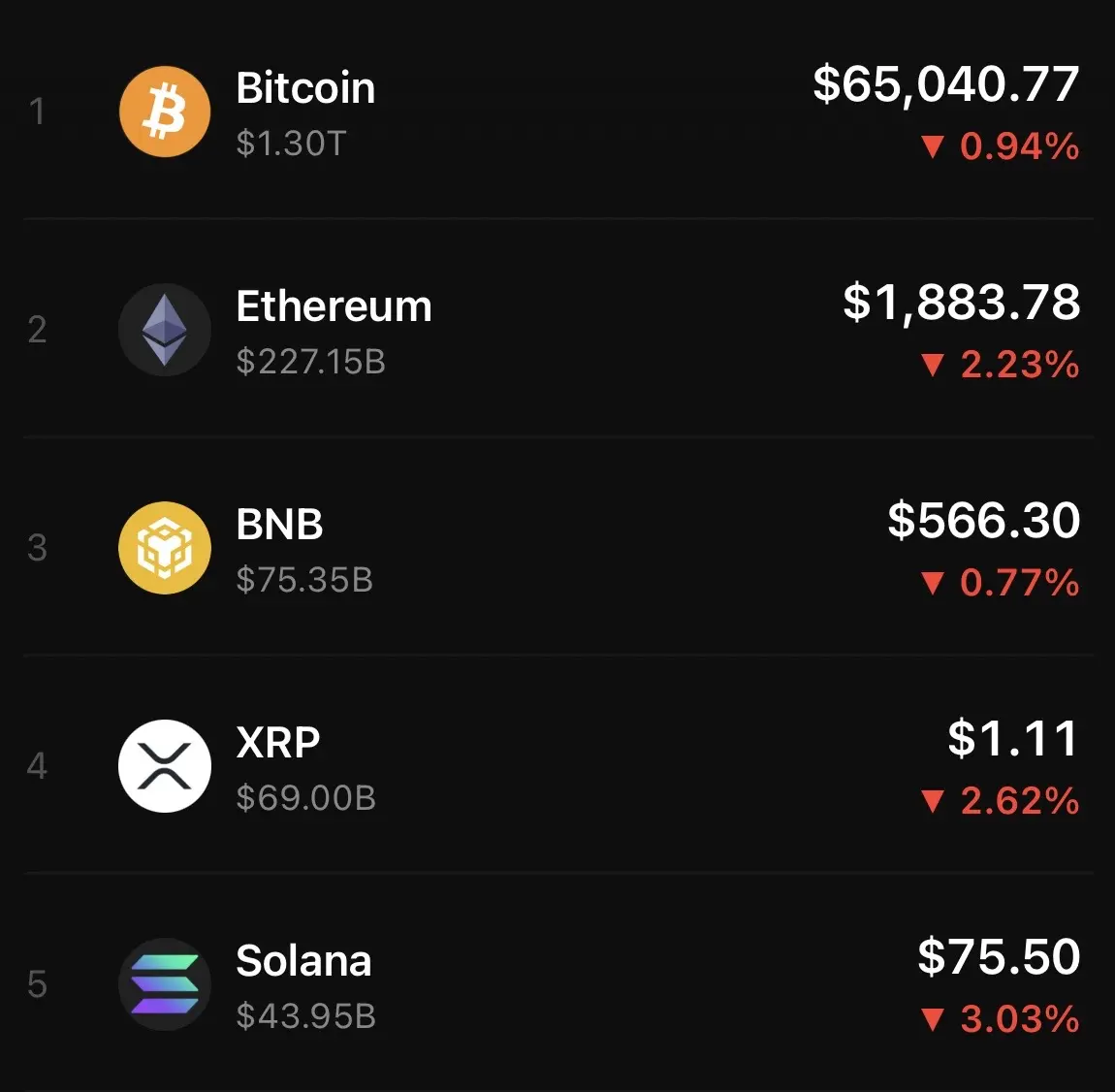

#BTC #ETH #HYPE

不需要交易。只需完成社区活动即可参赛!

💰 奖励升级:赢取最高价值 1 万美元 的 CFD 仓位代金券,用于交易热门股票!

另有预测市场代金券、手续费返还代金券等更多福利。

立即抽取👇

https://www.gate.com/activities/pointprize?now_period=21

🌟 如何加入:

1️⃣ 通过发布、评论、点赞和聊天赚取成长积分。

2️⃣ 点击 【+】→ 活动中心进入抽奖。

详情:https://www.gate.com/announcements/article/100818

#BTC #ETH #HYPE