Bykaranteli

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#FirstTradeOfTheWeek

₿ 比特币(Bitcoin)交易计划 — 当前价格:$74,751

比特币目前交易在$74,751左右,显示出在近期波动后的一次盘整阶段。价格走势在一个结构化的区间内逐渐稳定,市场为下一次重大行情做准备。流动性保持平衡,买方在低位防守,而卖方继续测试上方阻力位。整体市场情绪谨慎但活跃,频繁的蜡烛影线显示多空双方的持续争夺。

关键阻力位

$75,500 → 立即阻力

$77,200 → 短期突破区

$79,000 → 动能确认水平

$81,500 → 强劲多头延续区

$84,000 → 主要上行扩展区域

关键支撑位

$73,800 → 立即支撑

$72,000 → 短期需求区

$70,500 → 强烈积累区

$68,800 → 深层流动性支撑

$66,000 → 宏观支撑区

交易计划

低吸策略

入场:$74,500

$73,800

$72,000

目标:$75,500

$77,200

$79,000

$81,500

$84,000

突破策略

入场区:$77,200 – $79,000

目标:$81,500

$84,000

风险管理

低于$72,000的弱势可能削弱短期多头力量。

跌破$70,500可能引发更深的调整,向$68,800 – $66,000区域延伸。

避免过度杠杆操作,因高波动性和快速的日内波动。

市场展望

多头

₿ 比特币(Bitcoin)交易计划 — 当前价格:$74,751

比特币目前交易在$74,751左右,显示出在近期波动后的一次盘整阶段。价格走势在一个结构化的区间内逐渐稳定,市场为下一次重大行情做准备。流动性保持平衡,买方在低位防守,而卖方继续测试上方阻力位。整体市场情绪谨慎但活跃,频繁的蜡烛影线显示多空双方的持续争夺。

关键阻力位

$75,500 → 立即阻力

$77,200 → 短期突破区

$79,000 → 动能确认水平

$81,500 → 强劲多头延续区

$84,000 → 主要上行扩展区域

关键支撑位

$73,800 → 立即支撑

$72,000 → 短期需求区

$70,500 → 强烈积累区

$68,800 → 深层流动性支撑

$66,000 → 宏观支撑区

交易计划

低吸策略

入场:$74,500

$73,800

$72,000

目标:$75,500

$77,200

$79,000

$81,500

$84,000

突破策略

入场区:$77,200 – $79,000

目标:$81,500

$84,000

风险管理

低于$72,000的弱势可能削弱短期多头力量。

跌破$70,500可能引发更深的调整,向$68,800 – $66,000区域延伸。

避免过度杠杆操作,因高波动性和快速的日内波动。

市场展望

多头

BTC-2.98%

- 赞赏

- 9

- 17

- 转发

- 分享

Falcon_Official:

直达月球 🌕查看更多

找到你的伙伴,迅速行动。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早安

新的一天,新的机会

查看原文新的一天,新的机会

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看了我自己后台的数据,两周流量 1.6m,其实已经跌到了近期的新低值,加密 KOL 现在确实非常狼狈。

但有个好消息,就是 X 的流量越来越值钱。因为在今年 1 月的时候,我流量曝光是现在的好几倍,但每次只能拿 100u 左右,一个月下来最多能拿 200 刀。

现在流量下滑很严重,一个月却能拿接近 1000u ,大致的内容方向其实没太对改变,但拿的钱翻了好几倍。我应该也不是个例,而是 X 的算法确实一直在优化,分给真实创作者的钱越来越多。

在整理华语区 KOL 数据的时候我也发现,不断提供更原创、更创新内容的 KOL ,拿的钱一直在增加。

希望这个生态越来越好,大家都能衣食无忧。

但有个好消息,就是 X 的流量越来越值钱。因为在今年 1 月的时候,我流量曝光是现在的好几倍,但每次只能拿 100u 左右,一个月下来最多能拿 200 刀。

现在流量下滑很严重,一个月却能拿接近 1000u ,大致的内容方向其实没太对改变,但拿的钱翻了好几倍。我应该也不是个例,而是 X 的算法确实一直在优化,分给真实创作者的钱越来越多。

在整理华语区 KOL 数据的时候我也发现,不断提供更原创、更创新内容的 KOL ,拿的钱一直在增加。

希望这个生态越来越好,大家都能衣食无忧。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#WarshSwornInAsFedChair

标题:为什么凯文·沃尔什还没有拯救比特币

局势铺陈

2026年5月22日,凯文·沃尔什正式成为新一任联邦储备主席。加密货币界期待着一场大爆发。一个支持比特币的联储领导?个人持有超过1亿美元的加密资产?这本应是比特币突破8万美元的时刻。

结果?什么都没有。比特币被卡在$75K 和78,000美元之间,拒绝移动。

这就是历史上最看涨的联储任命变成无关紧要事件的原因——以及市场实际上由什么控制。

失望的三张图表

· 5月18日:77,347美元

· 5月20日:76,749美元

· 5月22日(宣誓就职):77,546美元

每次突破$78K 都被抛售。每次回落到$75K 都被买入。市场陷入犹豫不决,形成蜻蜓点水的蜡烛,喊着:“我们在等待。”

认识真正的市场驱动因素(不是联储)

暂时忘记沃尔什。伊朗冲突才是主导。

比特币目前表现得像一个宏观风险资产,而不是数字黄金。当伊朗局势升级的头条出现时,比特币会跌向76,000美元。当停火的乐观情绪闪烁时,它会反弹到77,000美元。但没有任何坚持。

为什么?因为市场已经学会了淡化地缘政治的头条。买传闻,卖消息。而且,油价波动使通胀预期保持在高位,这限制了每个人都在期待的由沃尔什领导的联储带来的流动性扩张。

牛市理由还在(只是延迟了)

让我们明确:沃尔什对长期有影响。他公开称比特币为“重要的资产类别”

标题:为什么凯文·沃尔什还没有拯救比特币

局势铺陈

2026年5月22日,凯文·沃尔什正式成为新一任联邦储备主席。加密货币界期待着一场大爆发。一个支持比特币的联储领导?个人持有超过1亿美元的加密资产?这本应是比特币突破8万美元的时刻。

结果?什么都没有。比特币被卡在$75K 和78,000美元之间,拒绝移动。

这就是历史上最看涨的联储任命变成无关紧要事件的原因——以及市场实际上由什么控制。

失望的三张图表

· 5月18日:77,347美元

· 5月20日:76,749美元

· 5月22日(宣誓就职):77,546美元

每次突破$78K 都被抛售。每次回落到$75K 都被买入。市场陷入犹豫不决,形成蜻蜓点水的蜡烛,喊着:“我们在等待。”

认识真正的市场驱动因素(不是联储)

暂时忘记沃尔什。伊朗冲突才是主导。

比特币目前表现得像一个宏观风险资产,而不是数字黄金。当伊朗局势升级的头条出现时,比特币会跌向76,000美元。当停火的乐观情绪闪烁时,它会反弹到77,000美元。但没有任何坚持。

为什么?因为市场已经学会了淡化地缘政治的头条。买传闻,卖消息。而且,油价波动使通胀预期保持在高位,这限制了每个人都在期待的由沃尔什领导的联储带来的流动性扩张。

牛市理由还在(只是延迟了)

让我们明确:沃尔什对长期有影响。他公开称比特币为“重要的资产类别”

BTC-2.98%

- 赞赏

- 4

- 5

- 转发

- 分享

楚老魔:

坚定HODL💎查看更多

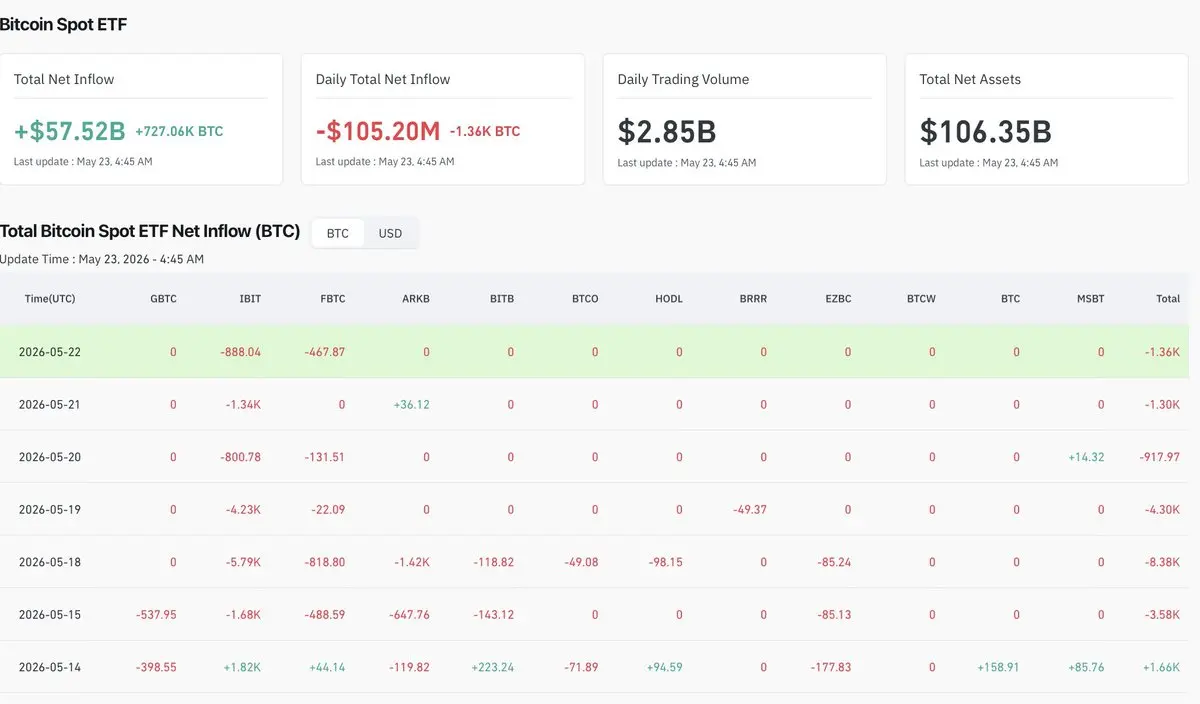

“永久ETF买入”论点的影响力比我预期的还要快地减弱。

现货比特币ETF在连续4个交易日中录得大约12.6亿美元的净流出。

• 仅周一:$648M 净流出。

• 比特币:年初至今下跌14.6%。仍在大约74,500美元附近交易,压力较大。

这很重要,因为市场在2024年大部分时间里将ETF资本定价为结构性被动需求。

现在的资金流显示出相反的趋势。

机构$BTC 敞口正越来越像周期性宏观资本:

• 流动性扩张时风险偏好上升

• 波动性收敛时风险偏好下降

• 对利率、美元强势和宏观不确定性高度敏感

这改变了整个边际买家方程式。

2024年的上涨主要由现货驱动。

2026年再次越来越由衍生品主导。

关注现货与期货的成交量比率。

如果期货主导地位持续上升,而ETF资金流减弱,$BTC 将失去定义后ETF突破阶段的“持续现货吸收”动态。

这将使市场重新回归加密原生的流动性引擎:

• 稳定币扩张

• 链上杠杆

• 国债部署

• 永续合约未平仓合约增长

• 抵押品流通速度

具有讽刺意味的是,ETF可能最终会让链上流动性变得更加重要。

因为一旦华尔街的资金流变成周期性而非结构性,系统就需要内部流动性反身性来维持扩张。

这才是真正发生在资金外流头条背后的转折点。

现货比特币ETF在连续4个交易日中录得大约12.6亿美元的净流出。

• 仅周一:$648M 净流出。

• 比特币:年初至今下跌14.6%。仍在大约74,500美元附近交易,压力较大。

这很重要,因为市场在2024年大部分时间里将ETF资本定价为结构性被动需求。

现在的资金流显示出相反的趋势。

机构$BTC 敞口正越来越像周期性宏观资本:

• 流动性扩张时风险偏好上升

• 波动性收敛时风险偏好下降

• 对利率、美元强势和宏观不确定性高度敏感

这改变了整个边际买家方程式。

2024年的上涨主要由现货驱动。

2026年再次越来越由衍生品主导。

关注现货与期货的成交量比率。

如果期货主导地位持续上升,而ETF资金流减弱,$BTC 将失去定义后ETF突破阶段的“持续现货吸收”动态。

这将使市场重新回归加密原生的流动性引擎:

• 稳定币扩张

• 链上杠杆

• 国债部署

• 永续合约未平仓合约增长

• 抵押品流通速度

具有讽刺意味的是,ETF可能最终会让链上流动性变得更加重要。

因为一旦华尔街的资金流变成周期性而非结构性,系统就需要内部流动性反身性来维持扩张。

这才是真正发生在资金外流头条背后的转折点。

BTC-2.98%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$RIVER (1小时) - 区间反转多头

偏向:多头

入场(区域):6.65 - 6.82

目标:

TP1:7.00

TP2:7.28

TP3:7.62

止损:6.34

为何选择此设置:

我倾向多头,因为价格在一次急剧抛售后仍然保持在近期的盘整基础之上,反弹支撑仍然完好。我想在动能稳定的同时,买入对该区间的回测,并为继续回到之前的供应区留出空间。

偏向:多头

入场(区域):6.65 - 6.82

目标:

TP1:7.00

TP2:7.28

TP3:7.62

止损:6.34

为何选择此设置:

我倾向多头,因为价格在一次急剧抛售后仍然保持在近期的盘整基础之上,反弹支撑仍然完好。我想在动能稳定的同时,买入对该区间的回测,并为继续回到之前的供应区留出空间。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#WarshSwornInAsFedChair

#凯文·沃什宣誓就任联邦储备主席

标题:凯文·沃什的联邦储备时代或将彻底重塑全球市场、流动性和比特币的下一个周期

市场的变化不仅仅依靠数字。

它们依靠预期。

而很少有事件能比联邦储备领导层的变动更激烈地改写全球金融预期。

如果凯文·沃什正式宣誓就任联邦储备主席,其影响可能远远超出利率本身。

这不会只是一次人员变动。

它可能代表着世界上最强大的中央银行在应对以下方面的完整理念转变:

• 通胀

• 流动性

• 金融稳定

• 市场干预

• 银行业风险

• 以及长期货币信誉

因此,一旦这次交接被正式确认,横跨股票、债券、黄金和加密货币的交易员将立刻开始重新定价未来。

因为在现代市场中,中央银行的“心理状态”决定着全球流动性。

而流动性决定一切。

为什么联邦储备仍然主导全球市场

许多散户交易者低估了联邦储备对地球上几乎每一类主要资产的影响有多深。

美联储不仅会影响借贷成本。

它还会影响:

• 债券收益率

• 美元强弱

• 风险偏好

• 机构持仓与布局

• 信贷扩张

• 银行业稳定

• 以及全球资本流动

联邦储备口径的任何一次转变,都可能在几天内抹去或创造数万亿美元的市场价值。

这种力量之所以存在,是因为在多年超宽松货币政策之后,现代金融市场对流动性变得极度依赖。

廉价资金推高了:

• 股票

• 科技估值

• 加密货币的采用

• 风险投资

•

查看原文#凯文·沃什宣誓就任联邦储备主席

标题:凯文·沃什的联邦储备时代或将彻底重塑全球市场、流动性和比特币的下一个周期

市场的变化不仅仅依靠数字。

它们依靠预期。

而很少有事件能比联邦储备领导层的变动更激烈地改写全球金融预期。

如果凯文·沃什正式宣誓就任联邦储备主席,其影响可能远远超出利率本身。

这不会只是一次人员变动。

它可能代表着世界上最强大的中央银行在应对以下方面的完整理念转变:

• 通胀

• 流动性

• 金融稳定

• 市场干预

• 银行业风险

• 以及长期货币信誉

因此,一旦这次交接被正式确认,横跨股票、债券、黄金和加密货币的交易员将立刻开始重新定价未来。

因为在现代市场中,中央银行的“心理状态”决定着全球流动性。

而流动性决定一切。

为什么联邦储备仍然主导全球市场

许多散户交易者低估了联邦储备对地球上几乎每一类主要资产的影响有多深。

美联储不仅会影响借贷成本。

它还会影响:

• 债券收益率

• 美元强弱

• 风险偏好

• 机构持仓与布局

• 信贷扩张

• 银行业稳定

• 以及全球资本流动

联邦储备口径的任何一次转变,都可能在几天内抹去或创造数万亿美元的市场价值。

这种力量之所以存在,是因为在多年超宽松货币政策之后,现代金融市场对流动性变得极度依赖。

廉价资金推高了:

• 股票

• 科技估值

• 加密货币的采用

• 风险投资

•

- 赞赏

- 6

- 12

- 转发

- 分享

Falcon_Official:

LFG 🔥查看更多

#TradFi交易分享挑战 ORCL(甲骨文公司)的项目分析,综合了业务、财务、竞争及风险等多维度信息:

1.业务板块分析

云基础设施(OCI):核心增长引擎,2026财年Q3营收42.3亿美元,同比增长68.2%。聚焦AI算力服务,采用裸金属GPU集群和RDMA技术,在AI训练/推理领域具技术优势,与OpenAI等签订大规模算力合同,剩余履约义务(RPO)达5530亿美元,显示未来收入潜力。

云应用(SaaS):营收65.1亿美元,同比增长12.4%,涵盖ERP、CRM等企业软件,受益于企业数字化转型需求,客户粘性强。

传统数据库与许可:营收20.5亿美元,同比增长3.8%,虽增速放缓,但仍是稳定现金流来源,支撑云业务投资。

2.财务表现

营收增长:2026财年Q3总营收168.2亿美元,同比增长16.5%,连续八季度双位数增长,云业务贡献超78%营收。

盈利能力:毛利率达79.3%,同比提升1.8个百分点,非GAAP净利润45.6亿美元,同比增长22.1%,利润增速超营收,反映运营效率提升。

现金流:经营活动现金流净额52.8亿美元,同比增长14.3%,现金及等价物余额326.5亿美元,资产负债率72.1%,财务结构健康。

3.竞争格局

在云计算市场,甲骨文OCI份额约5%,虽低于AWS(33%)、Azure(22%),但在AI算力领域具差异化优势,价格较AWS/A

1.业务板块分析

云基础设施(OCI):核心增长引擎,2026财年Q3营收42.3亿美元,同比增长68.2%。聚焦AI算力服务,采用裸金属GPU集群和RDMA技术,在AI训练/推理领域具技术优势,与OpenAI等签订大规模算力合同,剩余履约义务(RPO)达5530亿美元,显示未来收入潜力。

云应用(SaaS):营收65.1亿美元,同比增长12.4%,涵盖ERP、CRM等企业软件,受益于企业数字化转型需求,客户粘性强。

传统数据库与许可:营收20.5亿美元,同比增长3.8%,虽增速放缓,但仍是稳定现金流来源,支撑云业务投资。

2.财务表现

营收增长:2026财年Q3总营收168.2亿美元,同比增长16.5%,连续八季度双位数增长,云业务贡献超78%营收。

盈利能力:毛利率达79.3%,同比提升1.8个百分点,非GAAP净利润45.6亿美元,同比增长22.1%,利润增速超营收,反映运营效率提升。

现金流:经营活动现金流净额52.8亿美元,同比增长14.3%,现金及等价物余额326.5亿美元,资产负债率72.1%,财务结构健康。

3.竞争格局

在云计算市场,甲骨文OCI份额约5%,虽低于AWS(33%)、Azure(22%),但在AI算力领域具差异化优势,价格较AWS/A

ORCL1.19%

- 赞赏

- 3

- 6

- 转发

- 分享

Ryakpanda:

坚定HODL💎查看更多

$BILL 兄弟姐妹,千万别乱追涨杀跌,我早就说了看不清方向的时候观望,先观望啊!忍住手你就成功了20%,否则趋势来了,我就算给到了精准点位你没有子弹了也是白瞎!我早就说了方向不明确,趋势看不清不能急性,不赚钱的时候首先要保证不亏钱!这样乱买能活几天#特朗普称美伊正敲定协议细节

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 1

- 评论

- 转发

- 分享

#HYPEOutperformsAgain

#HYPE再次超越

标题:HYPE不仅仅是在拉升——它正悄然成为加密货币中最强的流动性叙事之一

大多数交易者仍然认为HYPE只是另一个利用短期投机的动量币。

这种误解正是许多人持续错过表面之下实际发生的事情的原因。

因为这次的走势不再仅仅由散户的热情驱动。

它由流动性集中、市场结构,以及现代加密市场中最强大的力量之一推动:

以关注为基础的资金轮动。

而在2026年,关注本身已成为一种金融资产。

市场持续等待HYPE崩溃

每个周期都会产生一种市场拒绝完全理解的资产。

在过去几年:

• 表情包币在爆发前被忽视

• AI代币在主导叙事前被忽略

• 比特币ETF在机构采纳加速前被低估

现在,HYPE处于类似的心理布局中。

每次它超越,市场的大部分反应都是一样的:

“这次涨势不可能持续。”

然而,这个资产不断吸收流动性。

这很重要。

因为在现代市场中,持续的超额表现很少是随机的。

尤其是在资本变得极其挑剔的时期。

为什么HYPE持续吸引流动性

自2024年以来,加密货币最大的变化之一是市场越来越重视叙事强度而非技术复杂性。

这让传统分析师感到沮丧。

但市场不是学术系统。

它们是心理系统。

而心理学跟随注意力。

HYPE目前受益于几种强大的市场动态同时作用:

• 强大的社区驱动可见性

• 激进的社交放大

• 动量驱动的资金轮动

• 投机交易者的参与

查看原文#HYPE再次超越

标题:HYPE不仅仅是在拉升——它正悄然成为加密货币中最强的流动性叙事之一

大多数交易者仍然认为HYPE只是另一个利用短期投机的动量币。

这种误解正是许多人持续错过表面之下实际发生的事情的原因。

因为这次的走势不再仅仅由散户的热情驱动。

它由流动性集中、市场结构,以及现代加密市场中最强大的力量之一推动:

以关注为基础的资金轮动。

而在2026年,关注本身已成为一种金融资产。

市场持续等待HYPE崩溃

每个周期都会产生一种市场拒绝完全理解的资产。

在过去几年:

• 表情包币在爆发前被忽视

• AI代币在主导叙事前被忽略

• 比特币ETF在机构采纳加速前被低估

现在,HYPE处于类似的心理布局中。

每次它超越,市场的大部分反应都是一样的:

“这次涨势不可能持续。”

然而,这个资产不断吸收流动性。

这很重要。

因为在现代市场中,持续的超额表现很少是随机的。

尤其是在资本变得极其挑剔的时期。

为什么HYPE持续吸引流动性

自2024年以来,加密货币最大的变化之一是市场越来越重视叙事强度而非技术复杂性。

这让传统分析师感到沮丧。

但市场不是学术系统。

它们是心理系统。

而心理学跟随注意力。

HYPE目前受益于几种强大的市场动态同时作用:

• 强大的社区驱动可见性

• 激进的社交放大

• 动量驱动的资金轮动

• 投机交易者的参与

- 赞赏

- 6

- 14

- 转发

- 分享

Falcon_Official:

直达月球 🌕查看更多

EH 精准点位 超短线

2,608

- 赞赏

- 点赞

- 评论

- 转发

- 分享

下午好,家人

周末过得怎么样?

查看原文周末过得怎么样?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

本周7单全胜空,2145空6次

2,846

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你不需要

修复自己的一切。

你只需要

停止为那些

没有坏的部分

道歉。🌹⚡

查看原文修复自己的一切。

你只需要

停止为那些

没有坏的部分

道歉。🌹⚡

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多29.89万 热度

9.16万 热度

104.35万 热度

2115.04万 热度

176.77万 热度

快讯

查看更多置顶

📢 Gate 广场 TradFi 交易分享挑战上线!

晒单瓜分 $30,000 奖池,新人首帖 100% 中奖!

📌 参与方式:

带 #TradFi交易分享挑战 发帖,满足以下任一即可:

🔹 带今日指定 TradFi 币种标签发帖交流。

🔹 完成单笔大于 $10U 的 TradFi CFD 交易并挂载交易卡片。

🏷️ 今日指定标签:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 宠粉福利:

1️⃣ 卡片分享奖: 抽 50 人,每人送 $100 仓位体验券!

2️⃣ 发帖榜单奖: 冲排行榜,赢 WCTC 限定 T 恤!

3️⃣ 新粉见面礼: 新人首次发帖,100% 领 $10 体验券!

详情:https://www.gate.com/announcements/article/51221🍕 Gate 广场披萨节正式开启!

14 年前,有人用 10,000 BTC 买下了两个披萨。

今天,这两个披萨已经价值数十亿美元。

值此 BTC Pizza Day 之际,Gate 广场邀请整个社区一起分享 BTC 故事、Meme、脑洞与交易观点!

🎁 活动奖励:

✅ Gate Pizza Day 周边礼盒 ×10

✅ 每日 5 份 10 USDT 幸运披萨奖励

📌 在 Gate 广场发帖,并同步分享至 X:

Meme、BTC 故事、Pizza 创意图、BTC 晒单等内容均可参与

立即发布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活动时间:5 月 18 日 - 5 月 24 日

详情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines