为什么到了2直接给我自动强平了啊

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你展示你的@fomo交易历史,那就是很有价值的

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

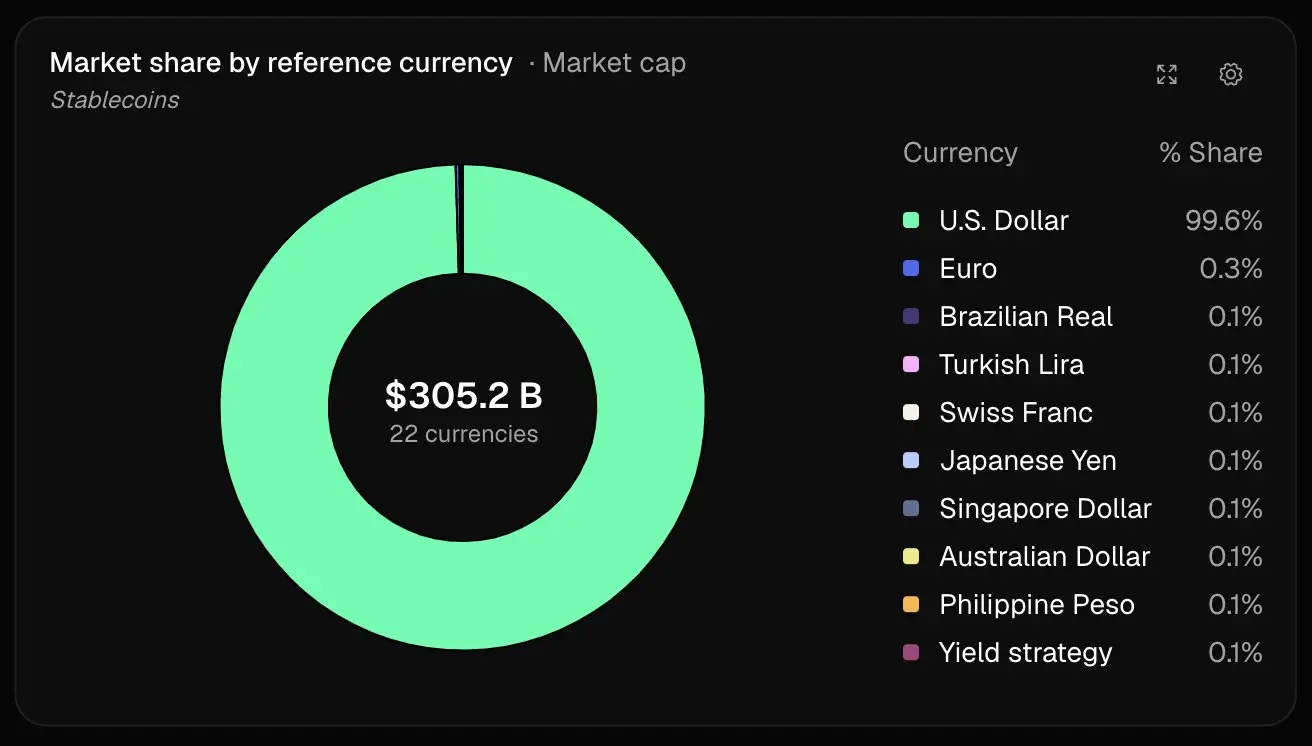

99.6% 的 #Stablecoins 是美元。剩下的 0.4% 是机会。

这些数字荒谬得令人难以置信。在链上流通的 3230 亿美元稳定币中,几乎全部都与美元挂钩。非美元稳定币在五年内增长了将近 3 倍,但其市场份额反而缩小了。在任何其他市场,这种程度的集中都会大声叫嚷“机会”。稳定币也不例外。

🔹 99.76% 的垄断

数据既残酷又一致。Artemis terminal 数据显示,美元稳定币占据总供应量的 99.76%。ECB 也确认大约为 99%。这些数字多年未曾撼动。

非美元供应从 2021 年的 2610 万美元,增长到截至 2026 年 4 月的约 7.71 亿美元。这是真正的增长。但分母增长得更快。同期内,美元稳定币从约 1000 亿美元爆发式增长到超过 3200 亿美元。非美元占比从 0.26% 下滑到 0.24%。

结构性优势很简单:美元稳定币发行方将 154 亿美元的代币化美国国债作为储备基础接入其中。#Tokenized 非美国政府债券合计仅为 14 亿美元。正是这种收益率与流动性之间的差距,让美元发行者能够为分发和合作伙伴提供资金,而非美元对手却无法负担同等投入。网络效应会不断反过来“喂养”自己。

🔹 欧元军团正在集结

欧洲那边发生了变化。MiCA 迫使 Tether 的欧元稳定币从交易所下架。监管并没有扼杀非美元稳定币,反而创造了让本土替代

这些数字荒谬得令人难以置信。在链上流通的 3230 亿美元稳定币中,几乎全部都与美元挂钩。非美元稳定币在五年内增长了将近 3 倍,但其市场份额反而缩小了。在任何其他市场,这种程度的集中都会大声叫嚷“机会”。稳定币也不例外。

🔹 99.76% 的垄断

数据既残酷又一致。Artemis terminal 数据显示,美元稳定币占据总供应量的 99.76%。ECB 也确认大约为 99%。这些数字多年未曾撼动。

非美元供应从 2021 年的 2610 万美元,增长到截至 2026 年 4 月的约 7.71 亿美元。这是真正的增长。但分母增长得更快。同期内,美元稳定币从约 1000 亿美元爆发式增长到超过 3200 亿美元。非美元占比从 0.26% 下滑到 0.24%。

结构性优势很简单:美元稳定币发行方将 154 亿美元的代币化美国国债作为储备基础接入其中。#Tokenized 非美国政府债券合计仅为 14 亿美元。正是这种收益率与流动性之间的差距,让美元发行者能够为分发和合作伙伴提供资金,而非美元对手却无法负担同等投入。网络效应会不断反过来“喂养”自己。

🔹 欧元军团正在集结

欧洲那边发生了变化。MiCA 迫使 Tether 的欧元稳定币从交易所下架。监管并没有扼杀非美元稳定币,反而创造了让本土替代

查看原文

- 赞赏

- 2

- 2

- 转发

- 分享

world_oneday:

直达月球 🌕查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$EDEN 信号】回调埋伏 | 4H多头延续,1H高位盘整

$EDEN 1H MACD量柱连续三根缩短,价格紧贴布林上轨0.1213附近震荡。4H布林带开口向上,中轨0.0699,价格距中轨71%涨幅,乖离率极高。成交量在20:00后骤降70%,买盘衰减,但卖盘也未放量。

🎯方向:做多(挂单)

⚡入场/挂单:0.11872

🛑止损:0.05880

🚀目标1:0.11025

🚀目标2:0.12739

🛡️交易管理:- 挂单成交后,目标1减仓50%,止损移至0.110,剩余仓位博弈目标2。若价格跌破0.11872挂单区,则不成交,重新评估。

深度逻辑:4H MACD金叉但柱体扩张放缓,1H出现顶背离雏形——价格新高但MACD柱未同步新高。不过资金费率仅0.005%,多头情绪未过度亢奋,空头未大量进场。0.11872是日内成交密集区的支撑参考,挂单可捕捉回踩后的再次拉升。盈亏比约1:3,止损虽远但胜在方向与趋势一致。

查看实时行情 👇 $EDEN

---

关注我:获取更多加密市场实时分析与洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

$EDEN 1H MACD量柱连续三根缩短,价格紧贴布林上轨0.1213附近震荡。4H布林带开口向上,中轨0.0699,价格距中轨71%涨幅,乖离率极高。成交量在20:00后骤降70%,买盘衰减,但卖盘也未放量。

🎯方向:做多(挂单)

⚡入场/挂单:0.11872

🛑止损:0.05880

🚀目标1:0.11025

🚀目标2:0.12739

🛡️交易管理:- 挂单成交后,目标1减仓50%,止损移至0.110,剩余仓位博弈目标2。若价格跌破0.11872挂单区,则不成交,重新评估。

深度逻辑:4H MACD金叉但柱体扩张放缓,1H出现顶背离雏形——价格新高但MACD柱未同步新高。不过资金费率仅0.005%,多头情绪未过度亢奋,空头未大量进场。0.11872是日内成交密集区的支撑参考,挂单可捕捉回踩后的再次拉升。盈亏比约1:3,止损虽远但胜在方向与趋势一致。

查看实时行情 👇 $EDEN

---

关注我:获取更多加密市场实时分析与洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

EDEN46.43%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

特朗普发声,油价下跌7%。

“最后阶段。”特朗普总统周三的两句话使WTI原油大跌6.2%,至97.66美元;布伦特原油下滑6%,至104.64美元。自二月以来一直扼制市场的战争溢价,几个月来首次出现松动。

🔹 催化剂

特朗普表示与伊朗的谈判处于“最后阶段”,但警告如果没有达成协议,仍将发生进一步袭击。伊朗确认,通过巴基斯坦的调解人,停火谈判仍在继续。三艘超大型油轮穿越霍尔木兹海峡,运载600万桶原油——这是数周以来首次出现的重大动向。

🔹 供应现实核对

这次暴跌是情绪转变,而不是供应问题得到了修复。霍尔木兹海峡的运行仍仅是战前水平的一小部分。ADNOC首席执行官表示,恢复到冲突前80%的流量需要4个月。美国原油库存减少790万桶,超过预期。实体市场仍然紧张。

花旗仍预计布伦特短期将达到120美元。Wood Mackenzie警告,如果海峡在年底前仍保持关闭,油价可能达到200美元。市场已在周三对希望定价,但尚未对解决方案定价。

🔹 这对加密货币意味着什么

油价从97美元而不是112美元,直接利好风险资产。能源成本下降缓解通胀压力,改善降息预期,并提振市场情绪。相关性也变得非常“机械”:油价飙升,比特币下跌;油价暴跌,比特币“喘口气”。在抛售展开过程中,比特币维持在77,000美元附近。

下一个潜在爆点是:巴基斯坦军队首脑可能在周四访问伊朗,宣布一份最终的协议草案。

查看原文“最后阶段。”特朗普总统周三的两句话使WTI原油大跌6.2%,至97.66美元;布伦特原油下滑6%,至104.64美元。自二月以来一直扼制市场的战争溢价,几个月来首次出现松动。

🔹 催化剂

特朗普表示与伊朗的谈判处于“最后阶段”,但警告如果没有达成协议,仍将发生进一步袭击。伊朗确认,通过巴基斯坦的调解人,停火谈判仍在继续。三艘超大型油轮穿越霍尔木兹海峡,运载600万桶原油——这是数周以来首次出现的重大动向。

🔹 供应现实核对

这次暴跌是情绪转变,而不是供应问题得到了修复。霍尔木兹海峡的运行仍仅是战前水平的一小部分。ADNOC首席执行官表示,恢复到冲突前80%的流量需要4个月。美国原油库存减少790万桶,超过预期。实体市场仍然紧张。

花旗仍预计布伦特短期将达到120美元。Wood Mackenzie警告,如果海峡在年底前仍保持关闭,油价可能达到200美元。市场已在周三对希望定价,但尚未对解决方案定价。

🔹 这对加密货币意味着什么

油价从97美元而不是112美元,直接利好风险资产。能源成本下降缓解通胀压力,改善降息预期,并提振市场情绪。相关性也变得非常“机械”:油价飙升,比特币下跌;油价暴跌,比特币“喘口气”。在抛售展开过程中,比特币维持在77,000美元附近。

下一个潜在爆点是:巴基斯坦军队首脑可能在周四访问伊朗,宣布一份最终的协议草案。

- 赞赏

- 1

- 1

- 转发

- 分享

YamahaBlue:

直达月球 🌕

Gate机构每周报告(2026年5月11日 – 5月17日)

随着市场转入防御模式,比特币波动性上升;资金轮动至深度流动性与避险资产,而美国国债收益率则攀升至本地高点。

本周的主要主题:

🔹 超出预期的CPI + 地缘政治紧张局势打压风险资产

🔹 比特币ETF和以太坊ETF出现大约$996M 和$255M 的净流出

🔹 比特币衍生品进入去杠杆阶段

🔹 随着杠杆需求降温,整个LST板块回撤

🔹 Plasma和MegaETH等新兴生态系统继续吸引结构性资金流入

🔹 机构现货市场份额与跨市场借贷规模环比增长10%

市场定位显示,随着即将公布的PMI数据和代币解锁,投资者对下行波动的谨慎情绪可能进一步增强。

阅读全文:https://www.gate.com/research/article/gate-institutional-weekly-btc-volatility-rises-the-entire-lst-sector-pulls-back-may-11-may-17-2026

#GateInstitutional

查看原文随着市场转入防御模式,比特币波动性上升;资金轮动至深度流动性与避险资产,而美国国债收益率则攀升至本地高点。

本周的主要主题:

🔹 超出预期的CPI + 地缘政治紧张局势打压风险资产

🔹 比特币ETF和以太坊ETF出现大约$996M 和$255M 的净流出

🔹 比特币衍生品进入去杠杆阶段

🔹 随着杠杆需求降温,整个LST板块回撤

🔹 Plasma和MegaETH等新兴生态系统继续吸引结构性资金流入

🔹 机构现货市场份额与跨市场借贷规模环比增长10%

市场定位显示,随着即将公布的PMI数据和代币解锁,投资者对下行波动的谨慎情绪可能进一步增强。

阅读全文:https://www.gate.com/research/article/gate-institutional-weekly-btc-volatility-rises-the-entire-lst-sector-pulls-back-may-11-may-17-2026

#GateInstitutional

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

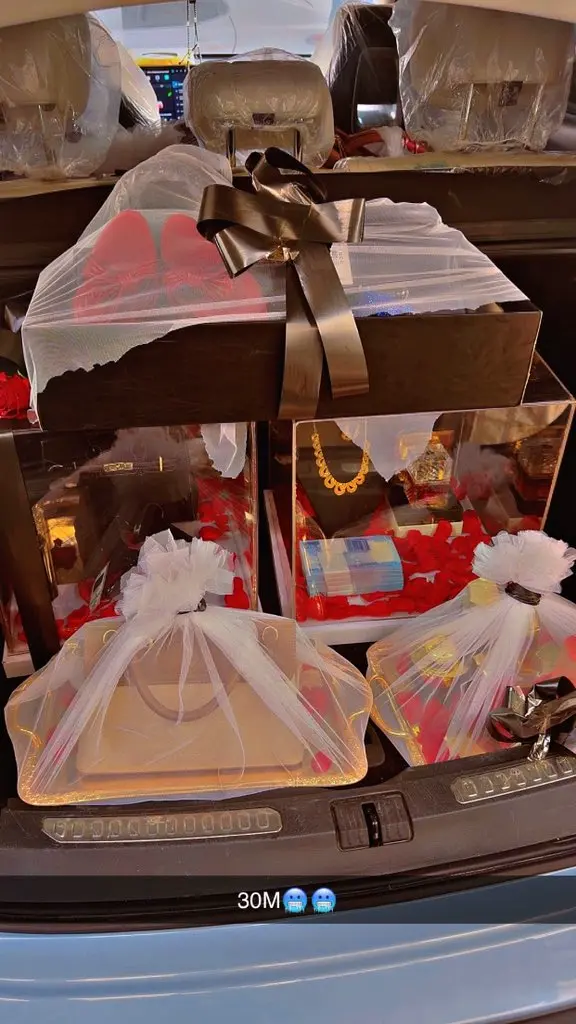

在 30M 里面都没了 🤦

有时候这辈子没有什么包装,你只能祈祷它能轮到你 🙅

同样的生活:你花 50k 一天在打理,别人已经把它当成“包装”来看了

查看原文有时候这辈子没有什么包装,你只能祈祷它能轮到你 🙅

同样的生活:你花 50k 一天在打理,别人已经把它当成“包装”来看了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

英国将代币化置于其金融体系的核心。英格兰银行副行长莎拉·布里登在2026年城市周期间公布了路线图。到年底,16家主要公司将启动实时交易。

🔹 战略的三大支柱

代币化存款、受监管的稳定币和数字英镑。布里登强调,这三种货币形式将可以互换,她表示“英镑永远是英镑”。目标是增加竞争、降低成本并为用户提供选择。

🔹 稳定币规则将在年底前澄清

系统性稳定币的草案规则将于下月公布。最终法规将在年底前完成。可能会对初期发行的稳定币总量设置临时限制。通过受控增长模型维护金融稳定。

🔹 16家主要公司进入沙箱

包括Euroclear、汇丰银行和伦敦证券交易所集团在内的16家公司,正准备建立用于代币化证券的实时交易平台和清算系统,从2026年底开始。数字证券沙箱将持续到2029年1月。

🔹 代币化债券和CBDC也在路上

中央银行继续支持数字债券试点项目。CBDC设计阶段的结果将于年底公布。布里登还表示,将支持人工智能驱动的支付和基于代理的交易。

结论

英国正将代币化从试验阶段转向金融基础设施的核心层。16家公司将在年底开始实时交易。稳定币规则逐渐明朗。智能合约正被整合到支付系统中。伦敦在全球代币化竞赛中采取了雄心勃勃的立场。

朋友们,这一英国的举措能否与欧洲的MiCA框架竞争,还是两者会相辅相成?

🔹 战略的三大支柱

代币化存款、受监管的稳定币和数字英镑。布里登强调,这三种货币形式将可以互换,她表示“英镑永远是英镑”。目标是增加竞争、降低成本并为用户提供选择。

🔹 稳定币规则将在年底前澄清

系统性稳定币的草案规则将于下月公布。最终法规将在年底前完成。可能会对初期发行的稳定币总量设置临时限制。通过受控增长模型维护金融稳定。

🔹 16家主要公司进入沙箱

包括Euroclear、汇丰银行和伦敦证券交易所集团在内的16家公司,正准备建立用于代币化证券的实时交易平台和清算系统,从2026年底开始。数字证券沙箱将持续到2029年1月。

🔹 代币化债券和CBDC也在路上

中央银行继续支持数字债券试点项目。CBDC设计阶段的结果将于年底公布。布里登还表示,将支持人工智能驱动的支付和基于代理的交易。

结论

英国正将代币化从试验阶段转向金融基础设施的核心层。16家公司将在年底开始实时交易。稳定币规则逐渐明朗。智能合约正被整合到支付系统中。伦敦在全球代币化竞赛中采取了雄心勃勃的立场。

朋友们,这一英国的举措能否与欧洲的MiCA框架竞争,还是两者会相辅相成?

HSBC3.83%

- 赞赏

- 1

- 评论

- 转发

- 分享

二饼最近要疯了??

1,889

- 赞赏

- 点赞

- 评论

- 转发

- 分享

测试阶段|独家指标玩转黄金

1,477

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$EDEN 信号 | 回调接多,RSI高位但资金托底,1H买盘仍在

$EDEN 1H RSI 73.77,4H RSI 76.20,MACD双周期多头扩散,深度的卖单堆积41.55%但价格未破0.111附近支撑。0.11444处买单稀疏,短期浮筹获利兑现压力增加。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.11385 - 0.11387 区间挂单

🛑止损:0.05861

🚀目标1:0.11490

🚀目标2:0.11537

🛡️交易管理:

- 到达目标1减仓50%,止损上移至0.11385保本。若价格跌破入场价,平仓离场。

深度逻辑:4H布林上轨0.1117已被突破,开口扩张,动量延续信号偏强。卖盘深度虽大,但买盘在0.106-0.107区域沉淀,多头抵抗尚存。0.11537是前高阻力,若放量突破则打开空间,否则短线震荡消化。资金费率0.005%中性,没有极端情绪。

查看实时行情 👇 $EDEN

---

关注我:获取更多加密市场实时分析与洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

$EDEN 1H RSI 73.77,4H RSI 76.20,MACD双周期多头扩散,深度的卖单堆积41.55%但价格未破0.111附近支撑。0.11444处买单稀疏,短期浮筹获利兑现压力增加。

🎯方向:做多(回调挂单)

⚡入场/挂单:0.11385 - 0.11387 区间挂单

🛑止损:0.05861

🚀目标1:0.11490

🚀目标2:0.11537

🛡️交易管理:

- 到达目标1减仓50%,止损上移至0.11385保本。若价格跌破入场价,平仓离场。

深度逻辑:4H布林上轨0.1117已被突破,开口扩张,动量延续信号偏强。卖盘深度虽大,但买盘在0.106-0.107区域沉淀,多头抵抗尚存。0.11537是前高阻力,若放量突破则打开空间,否则短线震荡消化。资金费率0.005%中性,没有极端情绪。

查看实时行情 👇 $EDEN

---

关注我:获取更多加密市场实时分析与洞察!

#TradFi交易分享挑战 #30年期美债收益率突破5% $BTC $ETH $SOL

EDEN46.43%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们回来了么?

你注意到 X-d i e d 已经持续了几个小时了吗?

还是 GM GN 已经消失了?

查看原文你注意到 X-d i e d 已经持续了几个小时了吗?

还是 GM GN 已经消失了?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多20.13万 热度

36.82万 热度

100.93万 热度

876.3万 热度

169.45万 热度

快讯

查看更多置顶

📢 Gate 广场 TradFi 交易分享挑战上线!

晒单瓜分 $30,000 奖池,新人首帖 100% 中奖!

📌 参与方式:

带 #TradFi交易分享挑战 发帖,满足以下任一即可:

🔹 带今日指定 TradFi 币种标签发帖交流。

🔹 完成单笔大于 $10U 的 TradFi CFD 交易并挂载交易卡片。

🏷️ 今日指定标签:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 宠粉福利:

1️⃣ 卡片分享奖: 抽 50 人,每人送 $100 仓位体验券!

2️⃣ 发帖榜单奖: 冲排行榜,赢 WCTC 限定 T 恤!

3️⃣ 新粉见面礼: 新人首次发帖,100% 领 $10 体验券!

详情:https://www.gate.com/announcements/article/51221🍕 Gate 广场披萨节正式开启!

14 年前,有人用 10,000 BTC 买下了两个披萨。

今天,这两个披萨已经价值数十亿美元。

值此 BTC Pizza Day 之际,Gate 广场邀请整个社区一起分享 BTC 故事、Meme、脑洞与交易观点!

🎁 活动奖励:

✅ Gate Pizza Day 周边礼盒 ×10

✅ 每日 5 份 10 USDT 幸运披萨奖励

📌 在 Gate 广场发帖,并同步分享至 X:

Meme、BTC 故事、Pizza 创意图、BTC 晒单等内容均可参与

立即发布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活动时间:5 月 18 日 - 5 月 24 日

详情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines