- 赞赏

- 1

- 1

- 转发

- 分享

HAFIZ_ABDILAH663:

哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇哇#MicronMarketCapBreaks1Trillion

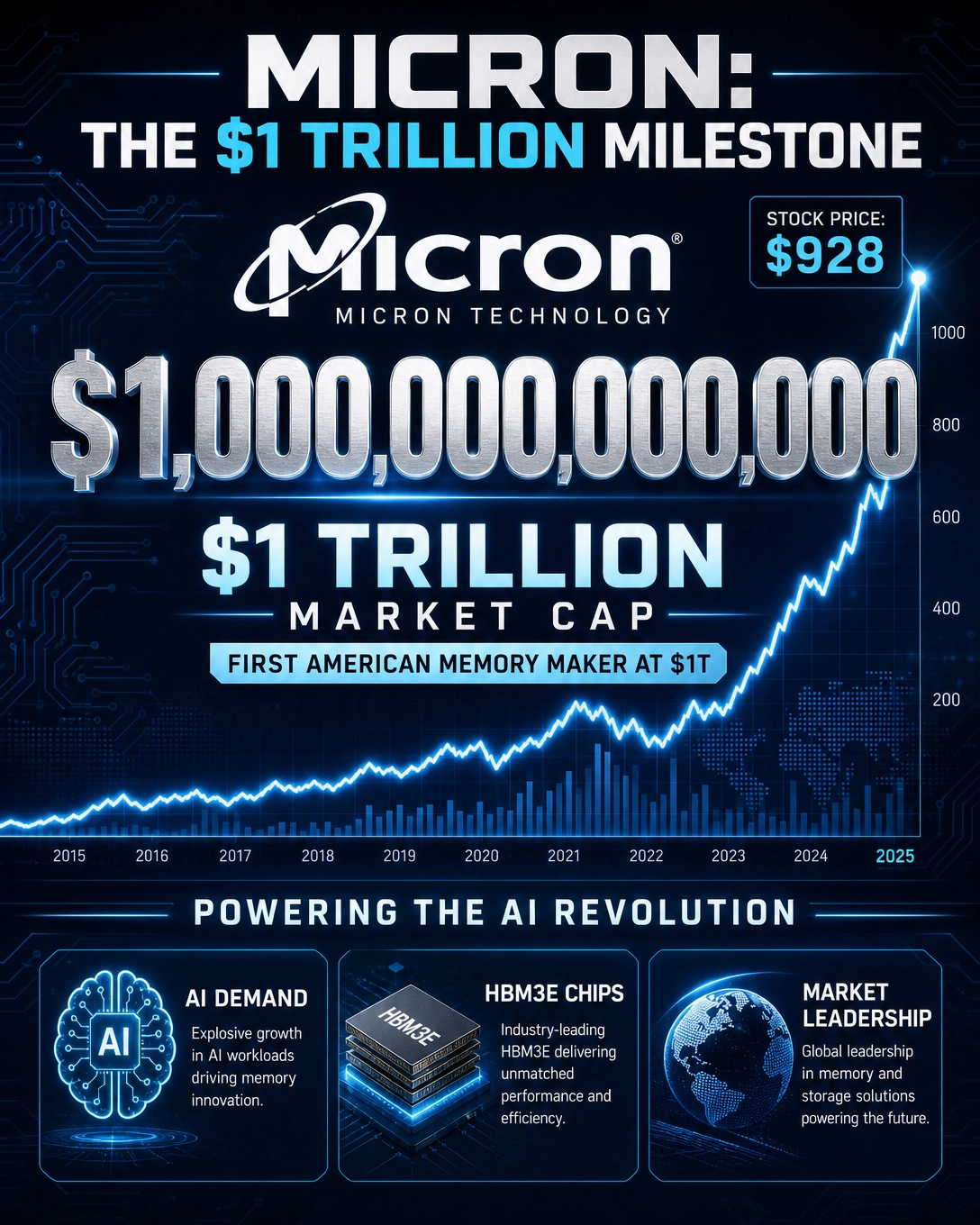

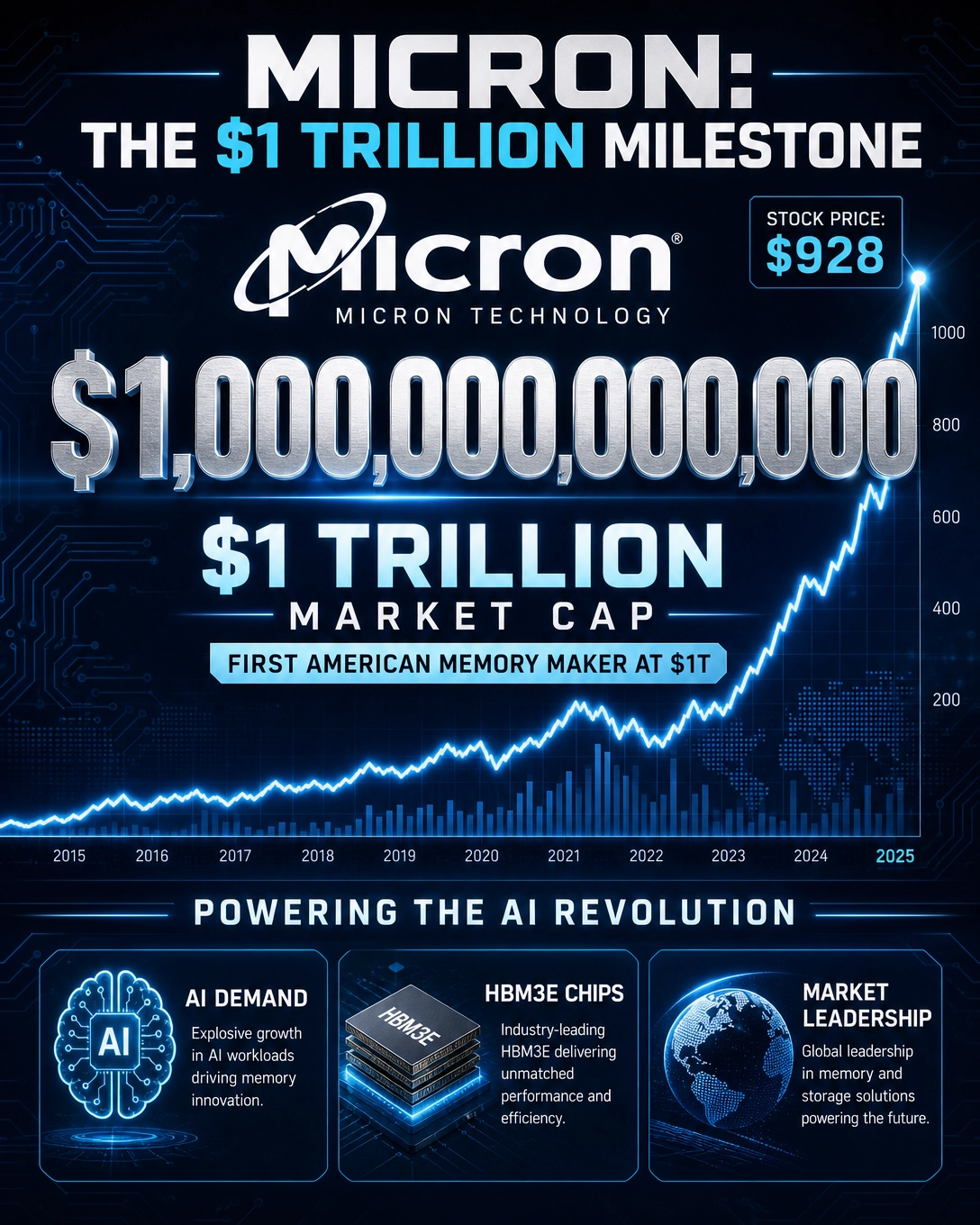

科技行业持续吸引全球投资者的关注,而其中最受关注的发展之一是由人工智能革命推动的半导体相关股票的显著上涨。

标签#MicronMarketCapBreaks1Trillion 反映了人们对半导体行业日益增长的兴趣,以及存储芯片制造商在推动下一代AI应用中的关键作用。

美光科技已成为全球存储和内存市场的关键玩家,提供对数据中心、云计算、AI训练系统和先进计算基础设施至关重要的DRAM和NAND解决方案。随着对AI驱动服务需求的持续加快,投资者越来越关注那些提供支持这一技术变革基础硬件的公司。

AI模型的快速扩展需要巨大的计算能力和大量高性能存储器。这一趋势为半导体制造商,尤其是专注于存储解决方案的企业,创造了有利的环境。来自超大规模云提供商、企业客户和AI开发者的强劲需求增强了行业未来收入增长的预期。

市场参与者认为,半导体行业是持续的AI繁荣的主要受益者之一。对先进数据中心、机器学习基础设施和高性能计算系统的投资不断增加,为芯片生产和存储技术相关企业创造了长期机遇。因此,尽管市场整体存在不确定性,投资者对该行业的信心仍然强劲。

除了AI之外,5G部署、边缘计算、自动驾驶技术和数字化转型等增长驱动因素也预计将支持对先进半导体产品的持续需求。这些趋势强化了存储和记忆解决方案在现代数字经济中的战略重要性。

#MicronM

查看原文科技行业持续吸引全球投资者的关注,而其中最受关注的发展之一是由人工智能革命推动的半导体相关股票的显著上涨。

标签#MicronMarketCapBreaks1Trillion 反映了人们对半导体行业日益增长的兴趣,以及存储芯片制造商在推动下一代AI应用中的关键作用。

美光科技已成为全球存储和内存市场的关键玩家,提供对数据中心、云计算、AI训练系统和先进计算基础设施至关重要的DRAM和NAND解决方案。随着对AI驱动服务需求的持续加快,投资者越来越关注那些提供支持这一技术变革基础硬件的公司。

AI模型的快速扩展需要巨大的计算能力和大量高性能存储器。这一趋势为半导体制造商,尤其是专注于存储解决方案的企业,创造了有利的环境。来自超大规模云提供商、企业客户和AI开发者的强劲需求增强了行业未来收入增长的预期。

市场参与者认为,半导体行业是持续的AI繁荣的主要受益者之一。对先进数据中心、机器学习基础设施和高性能计算系统的投资不断增加,为芯片生产和存储技术相关企业创造了长期机遇。因此,尽管市场整体存在不确定性,投资者对该行业的信心仍然强劲。

除了AI之外,5G部署、边缘计算、自动驾驶技术和数字化转型等增长驱动因素也预计将支持对先进半导体产品的持续需求。这些趋势强化了存储和记忆解决方案在现代数字经济中的战略重要性。

#MicronM

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🇺🇸 特朗普要求对福特诺克斯金库进行审计

特朗普总统表示希望检查福特诺克斯金库,以确认“美国的黄金储备是否仍然在那里”。

70年来,福特诺克斯从未进行过任何独立的实物审计。

福特诺克斯目前由美国铸币局公布持有大约147.3万金衡盎司的黄金,相当于 $660B 按市场价格计算。然而,在美国政府的账簿上,这些黄金仍以历史价格$42.22/oz记录。

查看原文特朗普总统表示希望检查福特诺克斯金库,以确认“美国的黄金储备是否仍然在那里”。

70年来,福特诺克斯从未进行过任何独立的实物审计。

福特诺克斯目前由美国铸币局公布持有大约147.3万金衡盎司的黄金,相当于 $660B 按市场价格计算。然而,在美国政府的账簿上,这些黄金仍以历史价格$42.22/oz记录。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🚨💢🔥 2026年6月值得关注的加密货币日期

2026年6月正逐渐成为那些加密投资者需要一只眼睛盯着区块链,另一只眼睛盯着宏观日历的月份之一。

这不仅关乎代币解锁或生态系统会议。这个月还带来了来自美国和欧洲的关键经济数据、一次重要的联邦储备会议、几场重要的Web3活动,以及一系列可能影响特定加密资产短期波动的供应释放。

在一个流动性、利率和投资者情绪可以与技术升级同样影响价格的市场中,6月值得密切关注。以下是主要日期和主题。

1. 以宏观压力开启月份

6月的第一周以沉重的宏观经济基调开启。

6月1日,投资者将关注欧元区、法国和美国的制造业采购经理指数(PMI)数据,以及欧元区失业率和法国国库券拍卖。这些数字乍一看似乎与加密关系不大,但它们比许多交易者承认的更为重要。

加密资产仍然对全球流动性状况高度敏感。当经济数据显示韧性时,投资者可能会更愿意承担风险。当数据显示放缓时,衰退担忧可能迅速回归。而当通胀压力仍然顽固时,市场通常会变得更加谨慎,关注央行的可能决策。

6月2日,法国预计将公布其预算平衡情况,而巴黎将举办卢浮宫Proof of Talk 2026。当天还将带来一次重要的Sui解锁,预计14.36百万SUI将进入流通。

代币解锁并不一定自动看跌,但它们常常带来不确定性。当一批新代币变得流动时,交易者通常会问:接收者会持有、质押、逐步出售,还是利用流动性退出?答案取决于市

查看原文2026年6月正逐渐成为那些加密投资者需要一只眼睛盯着区块链,另一只眼睛盯着宏观日历的月份之一。

这不仅关乎代币解锁或生态系统会议。这个月还带来了来自美国和欧洲的关键经济数据、一次重要的联邦储备会议、几场重要的Web3活动,以及一系列可能影响特定加密资产短期波动的供应释放。

在一个流动性、利率和投资者情绪可以与技术升级同样影响价格的市场中,6月值得密切关注。以下是主要日期和主题。

1. 以宏观压力开启月份

6月的第一周以沉重的宏观经济基调开启。

6月1日,投资者将关注欧元区、法国和美国的制造业采购经理指数(PMI)数据,以及欧元区失业率和法国国库券拍卖。这些数字乍一看似乎与加密关系不大,但它们比许多交易者承认的更为重要。

加密资产仍然对全球流动性状况高度敏感。当经济数据显示韧性时,投资者可能会更愿意承担风险。当数据显示放缓时,衰退担忧可能迅速回归。而当通胀压力仍然顽固时,市场通常会变得更加谨慎,关注央行的可能决策。

6月2日,法国预计将公布其预算平衡情况,而巴黎将举办卢浮宫Proof of Talk 2026。当天还将带来一次重要的Sui解锁,预计14.36百万SUI将进入流通。

代币解锁并不一定自动看跌,但它们常常带来不确定性。当一批新代币变得流动时,交易者通常会问:接收者会持有、质押、逐步出售,还是利用流动性退出?答案取决于市

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在时间线上观看数千人激烈争论电动法拉利Luce。

为了一个55万美元的电动车的传承而争论,同时靠工资过日子,是互联网的巅峰分心。

富人只是购买新的审美。

大众提供免费的宣传。

查看原文为了一个55万美元的电动车的传承而争论,同时靠工资过日子,是互联网的巅峰分心。

富人只是购买新的审美。

大众提供免费的宣传。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

周末愉快!

2,286

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 12

- 10

- 转发

- 分享

Staking Daydream:

这剧本写过八百遍了查看更多

【$ETH 信号】做多:4H中轨支撑,1H布林收窄待变

$ETH RSI1H 56.5,4H MACD柱状图持续收敛,多头动能衰减但仍为正。深度卖盘-55.71%压价,价格未有效下破2023支撑位。资金费率0.0072%中性,OI稳定未出现大幅变化。1H布林带收窄至2017-2035,即将选择方向。当前盈亏比1.5,止损距离1.2%,风险可控。

🎯方向:做多

⚡入场/挂单:2023.0526 - 2029.1400

🛑止损:2008.8486

🚀目标1:2059.5771

🚀目标2:2074.7957

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度卖盘虽厚但价格韧性,多空争夺关键区。1H MACD若继续向上发散,有望突破2035压力。注意防止假突破。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$ETH RSI1H 56.5,4H MACD柱状图持续收敛,多头动能衰减但仍为正。深度卖盘-55.71%压价,价格未有效下破2023支撑位。资金费率0.0072%中性,OI稳定未出现大幅变化。1H布林带收窄至2017-2035,即将选择方向。当前盈亏比1.5,止损距离1.2%,风险可控。

🎯方向:做多

⚡入场/挂单:2023.0526 - 2029.1400

🛑止损:2008.8486

🚀目标1:2059.5771

🚀目标2:2074.7957

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度卖盘虽厚但价格韧性,多空争夺关键区。1H MACD若继续向上发散,有望突破2035压力。注意防止假突破。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

ETH0.38%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 2

- 转发

- 分享

MarketSniper:

LFG 🔥查看更多

#TradFi交易分享挑战

台积电:在极限产能中定义AI时代的估值天花板

当前估值定位:市场已定价“垄断溢价”,但未充分计价“长期稀缺”

截至2026年5月31日,台积电股价为404.35美元,总市值达2.1万亿美元,市盈率(TTM)为34.85倍。这一估值水平已远超传统制造业与周期性科技企业,反映市场对其全球AI芯片代工垄断地位的充分认可。然而,当前定价仍低于其未来3–5年的增长确定性,本质是“高估值下的低预期”——市场已接受其高定价,但尚未完全相信其能持续突破物理与技术边界。

关键对比:

英伟达市盈率:约75倍(基于AI芯片销售)

美光科技市盈率:约45倍(基于HBM产能稀缺)

台积电市盈率:35倍(基于全行业算力的物理实现者)

台积电的估值,不是在比“谁更赚钱”,而是在比“谁决定谁能赚钱”。

增长引擎:2nm量产在即,1.4nm已锁定未来十年

2nm制程:已于2026年进入量产准备阶段,良率超60%,苹果、AMD、博通等核心客户订单已锁定首批产能。宝山P2工厂为专属试验田,2026年下半年起将逐步交付AI加速器与下一代移动SoC。

1.4nm(A14):台积电已正式命名该节点,预计2027年下半年启动风险性试产,2028年全面量产。其采用GAA-FET架构延续性设计,设备复用率达85%,资本效率远超竞争对手。

技术代差:

台积电:在极限产能中定义AI时代的估值天花板

当前估值定位:市场已定价“垄断溢价”,但未充分计价“长期稀缺”

截至2026年5月31日,台积电股价为404.35美元,总市值达2.1万亿美元,市盈率(TTM)为34.85倍。这一估值水平已远超传统制造业与周期性科技企业,反映市场对其全球AI芯片代工垄断地位的充分认可。然而,当前定价仍低于其未来3–5年的增长确定性,本质是“高估值下的低预期”——市场已接受其高定价,但尚未完全相信其能持续突破物理与技术边界。

关键对比:

英伟达市盈率:约75倍(基于AI芯片销售)

美光科技市盈率:约45倍(基于HBM产能稀缺)

台积电市盈率:35倍(基于全行业算力的物理实现者)

台积电的估值,不是在比“谁更赚钱”,而是在比“谁决定谁能赚钱”。

增长引擎:2nm量产在即,1.4nm已锁定未来十年

2nm制程:已于2026年进入量产准备阶段,良率超60%,苹果、AMD、博通等核心客户订单已锁定首批产能。宝山P2工厂为专属试验田,2026年下半年起将逐步交付AI加速器与下一代移动SoC。

1.4nm(A14):台积电已正式命名该节点,预计2027年下半年启动风险性试产,2028年全面量产。其采用GAA-FET架构延续性设计,设备复用率达85%,资本效率远超竞争对手。

技术代差:

- 赞赏

- 5

- 9

- 转发

- 分享

AmeliaGlow:

猿在 🚀查看更多

加载更多