emilyvuong

用户暂无简介

🔥全球实物黄金 ETF 7 月净流入 $3B ,在连续 2 个月资金流出后扭转,并创下 4 月以来最高水平。

🔴持仓量增加 23.5 吨至 4,068 吨,仍比 4,176 吨的历史峰值(27/02)低 108 吨,AUM 增长 1% 至 5300 亿美元。

- 欧洲以 +$2B 净流入领跑,需求主要来自英国(+8.75 亿美元)和瑞士(+6.57 亿美元)

- 亚洲 +6.16 亿美元,主要来自中国,当地 CSI 300 创下自 01/2016 以来最糟糕的单月表现

- 北美仅 +$71M (0.3 吨)——继续成为年初至今累计净流出唯一的地区

🔴全球年初至今仅净流入 110 亿美元,相当于增加 39 吨。2025 年全年这一数字为 890 亿美元。ETF 需求已蒸发近 90%,而金价仍维持在 4,200 美元上方。这意味着 2026 年金价上涨动力并非来自西方金融投资者,而是来自央行和亚洲实物需求——这两个群体不会出现在任何 ETF 资金流表中。

查看原文🔴持仓量增加 23.5 吨至 4,068 吨,仍比 4,176 吨的历史峰值(27/02)低 108 吨,AUM 增长 1% 至 5300 亿美元。

- 欧洲以 +$2B 净流入领跑,需求主要来自英国(+8.75 亿美元)和瑞士(+6.57 亿美元)

- 亚洲 +6.16 亿美元,主要来自中国,当地 CSI 300 创下自 01/2016 以来最糟糕的单月表现

- 北美仅 +$71M (0.3 吨)——继续成为年初至今累计净流出唯一的地区

🔴全球年初至今仅净流入 110 亿美元,相当于增加 39 吨。2025 年全年这一数字为 890 亿美元。ETF 需求已蒸发近 90%,而金价仍维持在 4,200 美元上方。这意味着 2026 年金价上涨动力并非来自西方金融投资者,而是来自央行和亚洲实物需求——这两个群体不会出现在任何 ETF 资金流表中。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥C特朗普家族公司退出加密领域,导致 CRO 下跌 86%

🔴Ng8月7日,Trump Media (DJT) 和 SPAC Yorkville 宣布终止一年前正好公布的、规模达 64.2 亿美元的 CRO 国库基金计划,理由是“市场状况和业务优先事项发生变化”。

🔴CEO代理 CEO Kevin McGurn 表示,DAT 市场已经饱和,并非因为监管压力。将预测市场 Truth Predict 整合进 Truth Social 的计划也被缩减。2026年5月,公司已撤回 Bitcoin 和 Ethereum ETF 申请。

🔴Bitcoin:特朗普家族高买低卖

- 买入 11,542 BTC,总计 13.7 亿美元,平均成本价为 118,522 美元。

- 已以 74,855 美元的平均价格卖出 7,281 BTC,套现 5.45 亿美元。最近一次抛售了 2,628 BTC,价值为 $165M h,于8月2日。

- 仍持有 4,261 BTC,约价值 2.7 亿美元。投资组合仅剩峰值时的 63%。

- 总亏损约 5.55 亿美元,其中 2026 年已实现亏损为 3.18 亿美元。

🔴Th2026年7月,特朗普还推出了 Truth API:10万美元的套餐允许机构比公众提前几毫秒接收特朗普的帖子。Warren 和 Schiff 已要求 SEC 展开调查。

🔴Gia特朗普

查看原文🔴Ng8月7日,Trump Media (DJT) 和 SPAC Yorkville 宣布终止一年前正好公布的、规模达 64.2 亿美元的 CRO 国库基金计划,理由是“市场状况和业务优先事项发生变化”。

🔴CEO代理 CEO Kevin McGurn 表示,DAT 市场已经饱和,并非因为监管压力。将预测市场 Truth Predict 整合进 Truth Social 的计划也被缩减。2026年5月,公司已撤回 Bitcoin 和 Ethereum ETF 申请。

🔴Bitcoin:特朗普家族高买低卖

- 买入 11,542 BTC,总计 13.7 亿美元,平均成本价为 118,522 美元。

- 已以 74,855 美元的平均价格卖出 7,281 BTC,套现 5.45 亿美元。最近一次抛售了 2,628 BTC,价值为 $165M h,于8月2日。

- 仍持有 4,261 BTC,约价值 2.7 亿美元。投资组合仅剩峰值时的 63%。

- 总亏损约 5.55 亿美元,其中 2026 年已实现亏损为 3.18 亿美元。

🔴Th2026年7月,特朗普还推出了 Truth API:10万美元的套餐允许机构比公众提前几毫秒接收特朗普的帖子。Warren 和 Schiff 已要求 SEC 展开调查。

🔴Gia特朗普

- 赞赏

- 点赞

- 评论

- 转发

- 分享

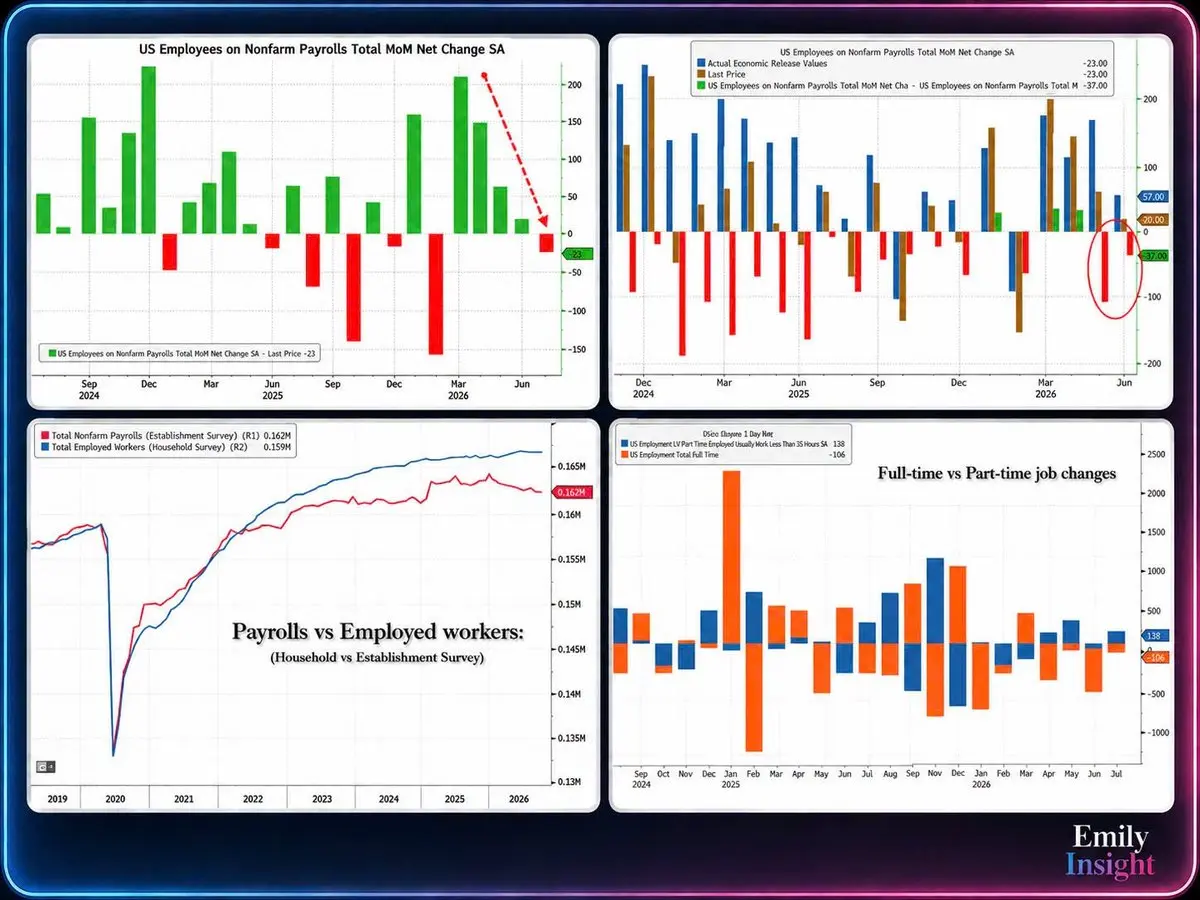

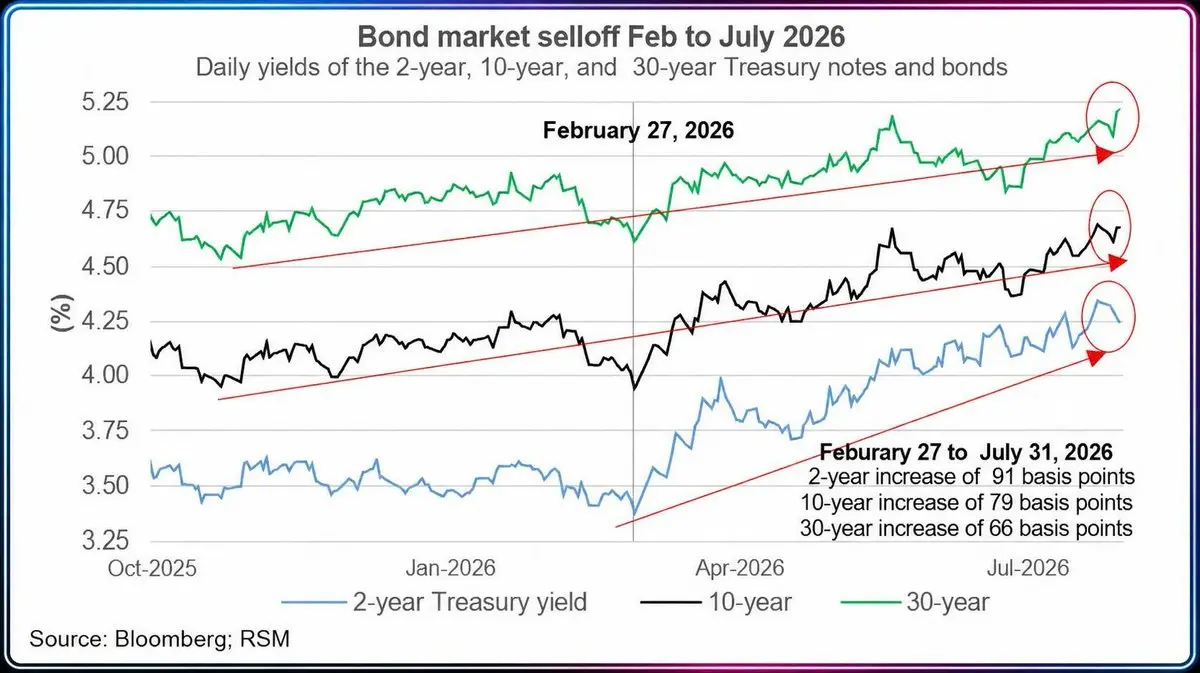

🔥7月非农就业人数大幅下降,为2026年2月以来最弱

🔴7月非农就业人数减少2.3万个,低于预期增加8.3万个。为2026年2月以来最弱。

🔴两个月修正减少10.3万个:5月从增加12.9万个下调至增加6.3万个,6月从增加5.7万个下调至增加2万个。12个月平均值降至增加3.4万个

- 政府部门减少5.3万个,其中地方政府教育部门减少5万个

- 休闲与酒店业减少4万个,零售业减少1.9万个,金融业减少1.4万个

- 私营部门就业增加3万个,低于预期增加7.8万个

- 失业率降至4.1%,但这是由于劳动者退出劳动力市场

- 全职就业减少10.6万个,兼职就业增加13.8万个

- 时薪同比增幅降至+3.2%,为2021年5月以来最低

-> 市场立即作出反应:美联储9月加息的概率从57%降至44%。2Y下跌5bp至4.193%,30Y仅下跌2bp至5.192%。

🔴与2022-2025年同期相比,CME联邦基金利率对就业数据的反应弱得多。市场并未改变对宽松的预期,只是从“利率即将上调”变成了“可能暂时不会上调”。

🔴7月非农就业人数减少2.3万个,低于预期增加8.3万个。为2026年2月以来最弱。

🔴两个月修正减少10.3万个:5月从增加12.9万个下调至增加6.3万个,6月从增加5.7万个下调至增加2万个。12个月平均值降至增加3.4万个

- 政府部门减少5.3万个,其中地方政府教育部门减少5万个

- 休闲与酒店业减少4万个,零售业减少1.9万个,金融业减少1.4万个

- 私营部门就业增加3万个,低于预期增加7.8万个

- 失业率降至4.1%,但这是由于劳动者退出劳动力市场

- 全职就业减少10.6万个,兼职就业增加13.8万个

- 时薪同比增幅降至+3.2%,为2021年5月以来最低

-> 市场立即作出反应:美联储9月加息的概率从57%降至44%。2Y下跌5bp至4.193%,30Y仅下跌2bp至5.192%。

🔴与2022-2025年同期相比,CME联邦基金利率对就业数据的反应弱得多。市场并未改变对宽松的预期,只是从“利率即将上调”变成了“可能暂时不会上调”。

CME-1.64%

- 赞赏

- 点赞

- 1

- 转发

- 分享

Mushfiq99:

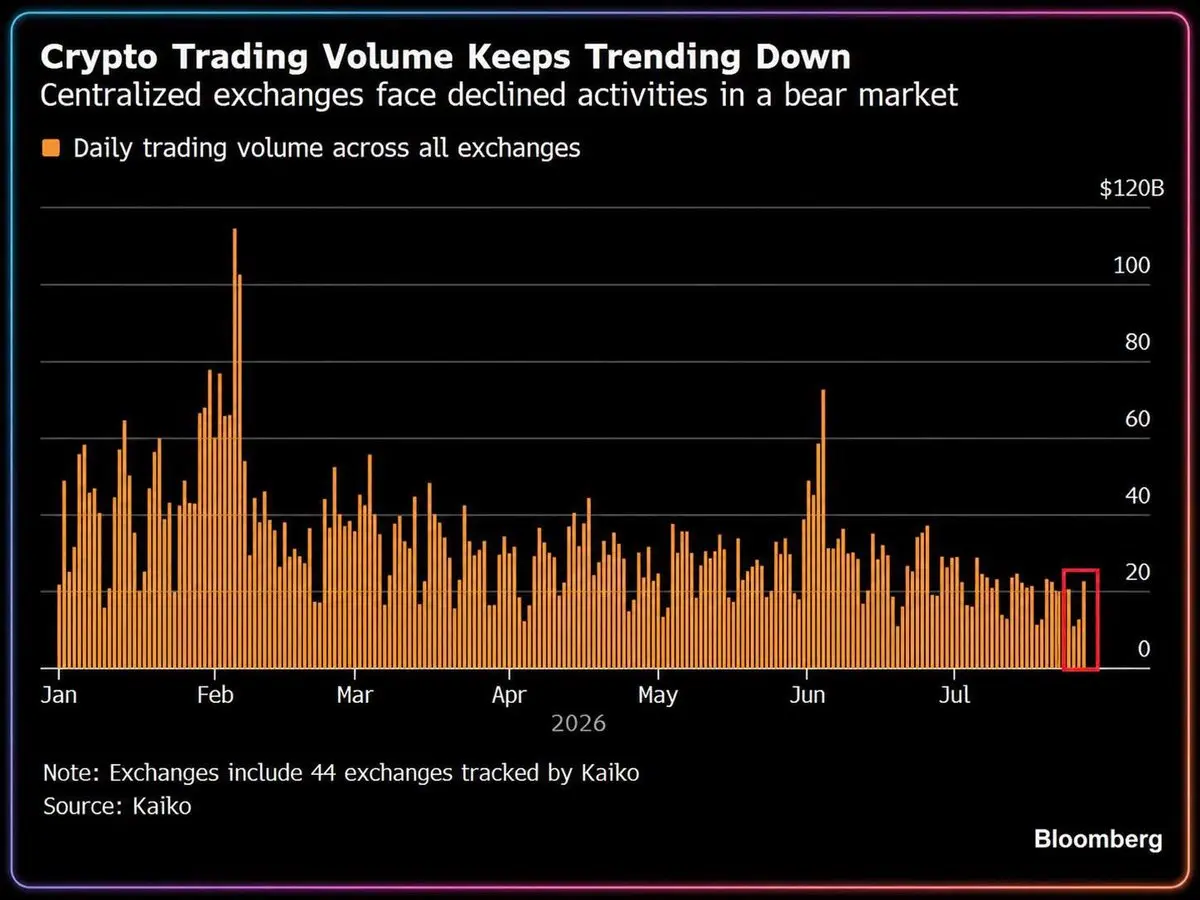

是的,没错⚡️加密货币交易量较 1 月峰值下降约 70%,降至每日 150 亿美元的交易额——年初以来最低水平

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

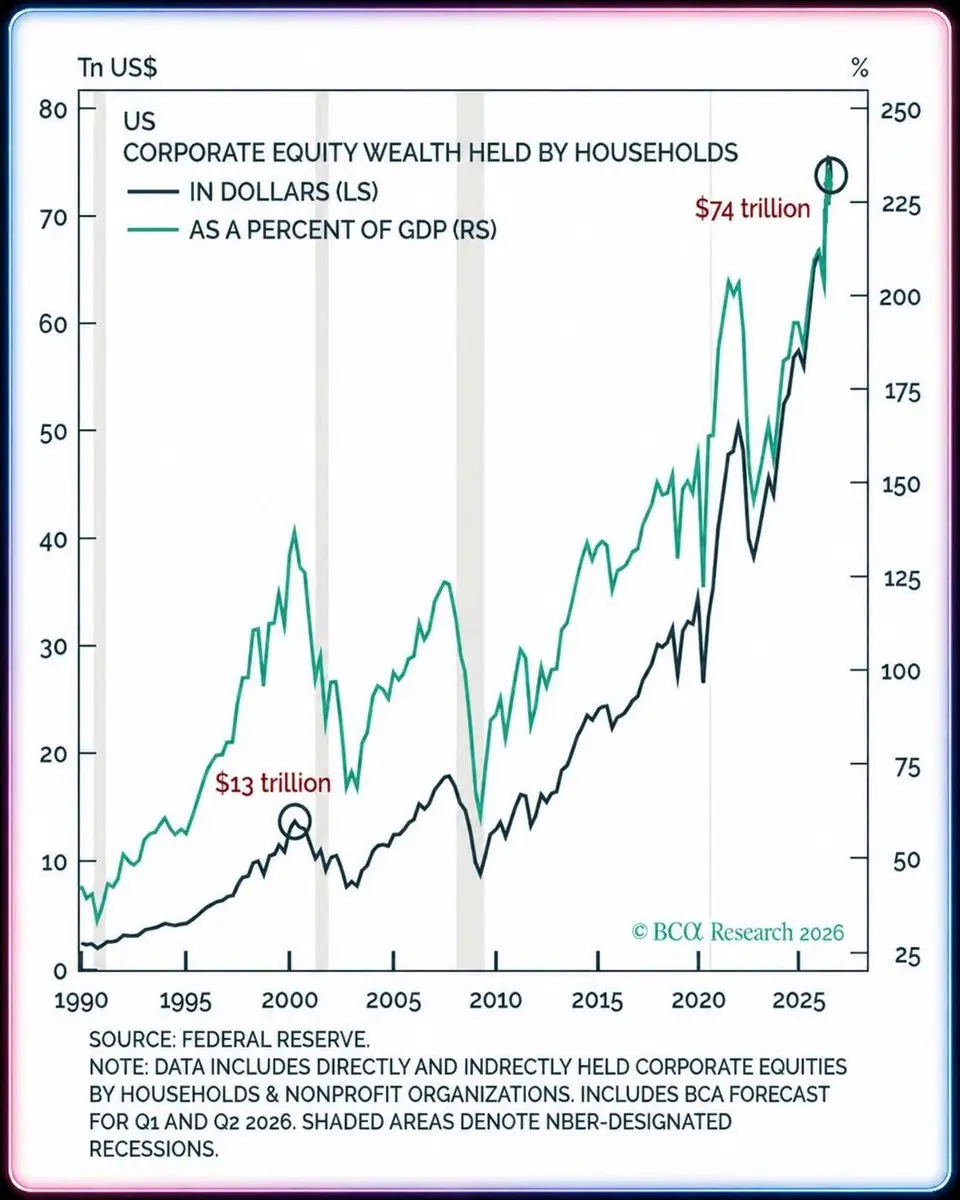

🔴美国股票持有者是当前的赢家

美国家庭股票资产刚刚触及$74T 历史最高水平。按 GDP 的百分比计算约为 232%,是 Dot-Com 泡沫顶部(约 140%)的 1.6 倍以上,也是 2009 年低点的 3.5 倍。

要么持有科技股,要么被甩在后面。如今的美国经济就是押注 S&P 500 的杠杆看涨期权。为什么这么说?

- 股票占家庭金融资产总额的约 47%,创历史新高。消费占 GDP 的 约 69%,而最富有的 top 10% 人群的支出约占全部消费的一半。

-> 当前支撑美国 GDP 的主要命脉掌握在一个小群体手中,而其中 1/2 的价值是股票。

财富效应并非单向机制。在这样的敞口水平下,一次 20% 的调整不会止步于“投资组合亏损”,而是会影响消费和 GDP,其速度将超过统计历史上的任何时期。

2000 年这一比例为 140%,而 Dot-Com 泡沫破裂仍然引发了衰退。现在是 232%。

Fed 正在犹豫加息还是降息。表面上是在斟酌通胀问题,本质上是在犹豫是否应该刺破这个支撑全部消费需求的资产效应泡沫。

- 进一步收紧政策会打击正维持 GDP 不陷入负增长的资产泡沫。

- 放松政策 -> 直接将泡沫吹得更大,并且当泡沫变得过于庞大时,会造成更大的影响。

当前的资产已经就是实体经济。

美国家庭股票资产刚刚触及$74T 历史最高水平。按 GDP 的百分比计算约为 232%,是 Dot-Com 泡沫顶部(约 140%)的 1.6 倍以上,也是 2009 年低点的 3.5 倍。

要么持有科技股,要么被甩在后面。如今的美国经济就是押注 S&P 500 的杠杆看涨期权。为什么这么说?

- 股票占家庭金融资产总额的约 47%,创历史新高。消费占 GDP 的 约 69%,而最富有的 top 10% 人群的支出约占全部消费的一半。

-> 当前支撑美国 GDP 的主要命脉掌握在一个小群体手中,而其中 1/2 的价值是股票。

财富效应并非单向机制。在这样的敞口水平下,一次 20% 的调整不会止步于“投资组合亏损”,而是会影响消费和 GDP,其速度将超过统计历史上的任何时期。

2000 年这一比例为 140%,而 Dot-Com 泡沫破裂仍然引发了衰退。现在是 232%。

Fed 正在犹豫加息还是降息。表面上是在斟酌通胀问题,本质上是在犹豫是否应该刺破这个支撑全部消费需求的资产效应泡沫。

- 进一步收紧政策会打击正维持 GDP 不陷入负增长的资产泡沫。

- 放松政策 -> 直接将泡沫吹得更大,并且当泡沫变得过于庞大时,会造成更大的影响。

当前的资产已经就是实体经济。

SPX500-0.37%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴美国首只现货比特币 ETF 基金关闭。这是好消息还是坏消息?

Hashdex DEFI 是一只管理 1470 万美元的比特币 ETF 基金,而 IBIT 约为 700 亿美元。该基金仅占美国比特币 ETF 市场份额的 0.01%。该基金刚刚宣布关闭,将通过在 10 天内卖出 200 BTC 来清算全部资产。

与此同时,现货 BTC ETF 在 24 小时内净流入 $244M ,IBIT 获得 1.97 亿美元。8 月初的前三个交易日合计为 6.26 亿美元。资金并未离开比特币 ETF,只是没有流入 Hashdex DEFI。

在 1470 万美元管理资产上收取 0.25% 的费用,该基金每年获得约 3.7 万美元。运营一只 ETF 的最低成本需要 30-50 万美元。相当于 1-1.5 亿美元的 AUM。所有低于这一门槛的基金都在亏损。

-> 比特币 ETF 交易量低迷持续得越久,就越会引发经营不善基金的连锁清算。

更令人担忧的是,几十只 SOL/XRP/DOGE 基金的 AUM 为 <$50M 。当这些基金被清算时,流动性本就薄弱的山寨币订单簿将在基金清算资产时引发崩盘效应。

IBIT 仍然经营良好,赢家拿走大部分份额是一个行业正在走向成熟的积极信号。

查看原文Hashdex DEFI 是一只管理 1470 万美元的比特币 ETF 基金,而 IBIT 约为 700 亿美元。该基金仅占美国比特币 ETF 市场份额的 0.01%。该基金刚刚宣布关闭,将通过在 10 天内卖出 200 BTC 来清算全部资产。

与此同时,现货 BTC ETF 在 24 小时内净流入 $244M ,IBIT 获得 1.97 亿美元。8 月初的前三个交易日合计为 6.26 亿美元。资金并未离开比特币 ETF,只是没有流入 Hashdex DEFI。

在 1470 万美元管理资产上收取 0.25% 的费用,该基金每年获得约 3.7 万美元。运营一只 ETF 的最低成本需要 30-50 万美元。相当于 1-1.5 亿美元的 AUM。所有低于这一门槛的基金都在亏损。

-> 比特币 ETF 交易量低迷持续得越久,就越会引发经营不善基金的连锁清算。

更令人担忧的是,几十只 SOL/XRP/DOGE 基金的 AUM 为 <$50M 。当这些基金被清算时,流动性本就薄弱的山寨币订单簿将在基金清算资产时引发崩盘效应。

IBIT 仍然经营良好,赢家拿走大部分份额是一个行业正在走向成熟的积极信号。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

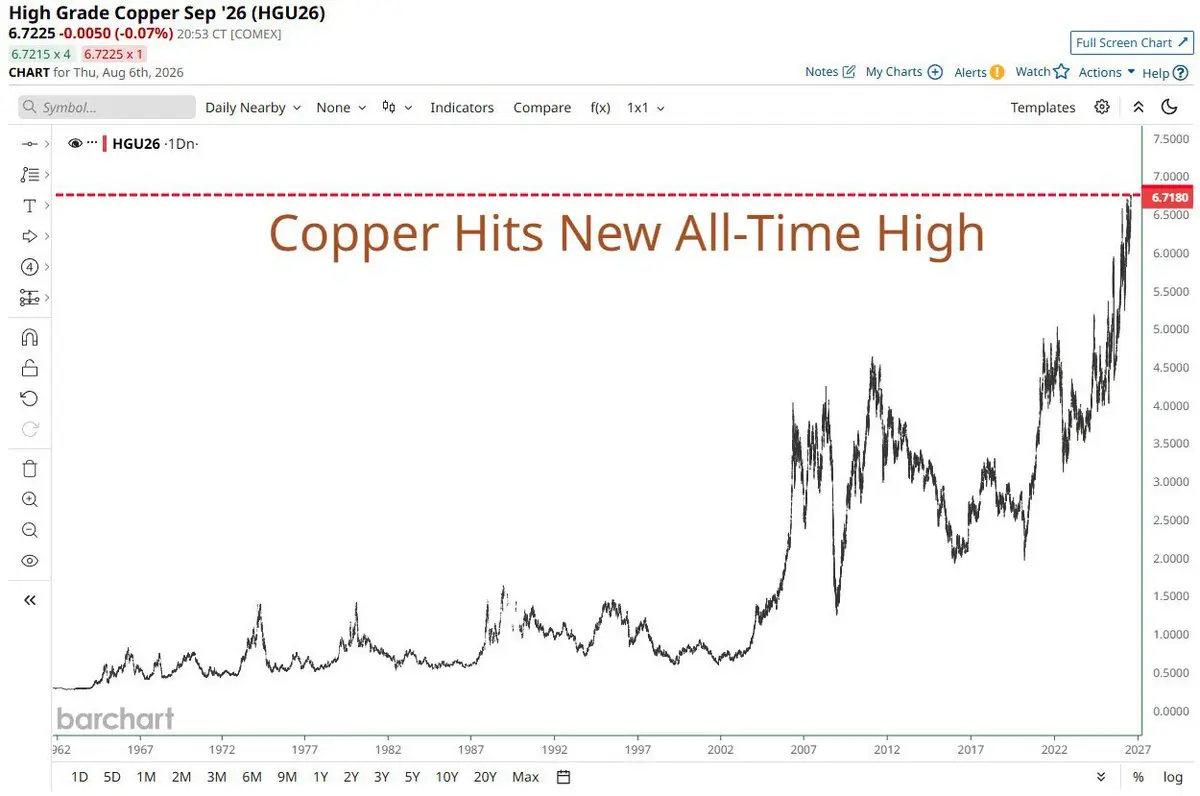

铜价突破历史新高,而黄金和白银仍在艰难复苏。不知道那些买了铜锭的兄弟们已经回本了吗

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

⚡️零售端科技股抛售力度创7年之最——资金仍未流入加密货币 @c @kh

一周内,零售端在信息技术板块净卖出约-$6.5B(65亿美元)——这是2019年以来最长的红色K线,甚至超过2020年3月恐慌高峰。同时,S&P 500 IT的远期市盈率(forward P/E)跌至20.0x,处于5年区间的第4百分位。

投降情绪恰好出现在市场跌至5年估值最低区域之时——这是典型的底部信号。随后市场强劲反弹,Dow Jones和S&P 500在03-04/08两个交易日创下历史新高。

有3个重要观点:

- 第一,这是市场的杠杆清洗阶段,并未改变估值。Goldman的高贝塔动量组合在7月下跌约37%。零售端并不是看着P/E卖出——他们在28/07半导体抛售以及29/07美联储会议后的行情中遭遇追加保证金,被迫卖出。基本面完全没有改变。

- 第二,20x的P/E并不便宜。第4百分位是在包含32x AI泡沫高点的窗口中测得的。相当于5.0%的盈利收益率,而10Y目前为4.69%。全球最昂贵科技板块的股权风险溢价仅剩0.3个百分点。需要关注的变量是利率,而不是估值。

- 第三,资金也完全没有流向加密货币。现货BTC ETF整个7月净流入$205M ——为历史最低。$BTC 不再跟随股票反弹。

故事完全不同:在股票市场上,机构吸收了零售端抛售的筹码。而在加密货币市场上,零售端吸收了自24/04以来巨鲸

查看原文一周内,零售端在信息技术板块净卖出约-$6.5B(65亿美元)——这是2019年以来最长的红色K线,甚至超过2020年3月恐慌高峰。同时,S&P 500 IT的远期市盈率(forward P/E)跌至20.0x,处于5年区间的第4百分位。

投降情绪恰好出现在市场跌至5年估值最低区域之时——这是典型的底部信号。随后市场强劲反弹,Dow Jones和S&P 500在03-04/08两个交易日创下历史新高。

有3个重要观点:

- 第一,这是市场的杠杆清洗阶段,并未改变估值。Goldman的高贝塔动量组合在7月下跌约37%。零售端并不是看着P/E卖出——他们在28/07半导体抛售以及29/07美联储会议后的行情中遭遇追加保证金,被迫卖出。基本面完全没有改变。

- 第二,20x的P/E并不便宜。第4百分位是在包含32x AI泡沫高点的窗口中测得的。相当于5.0%的盈利收益率,而10Y目前为4.69%。全球最昂贵科技板块的股权风险溢价仅剩0.3个百分点。需要关注的变量是利率,而不是估值。

- 第三,资金也完全没有流向加密货币。现货BTC ETF整个7月净流入$205M ——为历史最低。$BTC 不再跟随股票反弹。

故事完全不同:在股票市场上,机构吸收了零售端抛售的筹码。而在加密货币市场上,零售端吸收了自24/04以来巨鲸

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴Bessent:霍尔木兹协议可能会在“今天或明天”达成。

- Brent 下跌 5% 至 $79.50。S&P 500 创历史新高。Dow 上涨 800 点。

- BTC:$64,000,上涨 <2%。

6 月份,类似消息曾推动 BTC 上涨 5-10% 至 $66,800。这次几乎没有动静。

协议框架中有三点值得注意:

- 美国称“自由通行,不收取费用”。但伊朗-阿曼协议框架允许两国收取服务费。尚未达成一致。

伊朗监督双向通行。伊朗从拦截转为许可,并未失去杠杆。

- 扫雷计划仍悬而未决。需要 IRGC 批准,而伊朗内部仍存在分歧。没有第三方确认安全,海上保险不会降低保费。

-> 临时协议为期 60 天,而且很可能会再次中途破裂。

查看原文- Brent 下跌 5% 至 $79.50。S&P 500 创历史新高。Dow 上涨 800 点。

- BTC:$64,000,上涨 <2%。

6 月份,类似消息曾推动 BTC 上涨 5-10% 至 $66,800。这次几乎没有动静。

协议框架中有三点值得注意:

- 美国称“自由通行,不收取费用”。但伊朗-阿曼协议框架允许两国收取服务费。尚未达成一致。

伊朗监督双向通行。伊朗从拦截转为许可,并未失去杠杆。

- 扫雷计划仍悬而未决。需要 IRGC 批准,而伊朗内部仍存在分歧。没有第三方确认安全,海上保险不会降低保费。

-> 临时协议为期 60 天,而且很可能会再次中途破裂。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴FED Paulson 支持维持利率不变

费城联储主席 Anna Paulson——上周 9 张支持维持利率不变的票数之一——刚刚公布了政策观点。

她关注的指标不是整体 PCE(6 月为 3.7%),而是核心通胀,即剔除关税和能源价格暂时性影响后的通胀水平。她估计这一指标为 2.4%-2.8%,并强调过去一年多时间里仅出现非常轻微的下降。其余经济图景保持稳定:第二季度 GDP 增长 1.5%,消费增长 3.2%,失业率为 4.2%,通胀预期保持良好锚定。

她提出了两种情景:

- 当前政策略显紧缩,足以推动通胀回到 2%,工资温和增长,房贷利率高,中低收入群体的需求疲弱

- 当前政策紧缩程度不足——通胀超过目标已逾 5 年,信贷仍然宽松,AI 基础设施需求推高投入价格,而生产率提升带来的收益仍遥不可及

一个分支将导致维持利率不变,另一个分支将导致进一步收紧。完全没有提到降息。风险不在于 Fed 加息,而在于 Fed 按兵不动的同时,市场仍在定价未来将出现一轮宽松周期。

查看原文费城联储主席 Anna Paulson——上周 9 张支持维持利率不变的票数之一——刚刚公布了政策观点。

她关注的指标不是整体 PCE(6 月为 3.7%),而是核心通胀,即剔除关税和能源价格暂时性影响后的通胀水平。她估计这一指标为 2.4%-2.8%,并强调过去一年多时间里仅出现非常轻微的下降。其余经济图景保持稳定:第二季度 GDP 增长 1.5%,消费增长 3.2%,失业率为 4.2%,通胀预期保持良好锚定。

她提出了两种情景:

- 当前政策略显紧缩,足以推动通胀回到 2%,工资温和增长,房贷利率高,中低收入群体的需求疲弱

- 当前政策紧缩程度不足——通胀超过目标已逾 5 年,信贷仍然宽松,AI 基础设施需求推高投入价格,而生产率提升带来的收益仍遥不可及

一个分支将导致维持利率不变,另一个分支将导致进一步收紧。完全没有提到降息。风险不在于 Fed 加息,而在于 Fed 按兵不动的同时,市场仍在定价未来将出现一轮宽松周期。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴KOSPI见证历史上最大规模的外资流入

🔴7月31日,KOSPI上涨17.91%至6,595.45——韩国股市历史上最大涨幅的一日。Samsung +27%,SK hynix +29.8%,两者均涨停。两个方向相反的纪录得到确认:

- 外资净买入₩82800亿亿(约50亿美元)

- 散户净卖出₩72400亿亿(约58亿美元)

🔴 KOSPI于6月22日创下9,114.55的ATH,随后在一个多月内暴跌38.6%。

原因并非来自宏观因素,而是巨额追加保证金通知:Situational Awareness基金的AUM在Goldman、JPMorgan、BofA发出追加保证金通知后的4天内从$45B 降至约$10B 。散户方面也已耗尽资金,等待买入的资金从高点₩28400亿亿(6月4日)跌至仅₩46500亿亿(7月15日),下降21.4%。

🔴今天见证了历史性反转,KOSPI下跌5.12%至6,257.45。外资净卖出₩2000亿,散户净买入₩1098700亿亿。

- 外资在KOSPI上涨18%的当日创下创纪录的买入量,而占总市值一半的两只股票Samsung和SK Hynix均涨停。

- 散户则在更高价格上连续7个月净买入约$98B ,在第一波反弹时抛售,随后又在今天价格下跌时立即买回。

-> 基本上,即使KOSPI突破前高,散户也始终处于追高买入、在顶部增加杠杆并在底部止损的

查看原文🔴7月31日,KOSPI上涨17.91%至6,595.45——韩国股市历史上最大涨幅的一日。Samsung +27%,SK hynix +29.8%,两者均涨停。两个方向相反的纪录得到确认:

- 外资净买入₩82800亿亿(约50亿美元)

- 散户净卖出₩72400亿亿(约58亿美元)

🔴 KOSPI于6月22日创下9,114.55的ATH,随后在一个多月内暴跌38.6%。

原因并非来自宏观因素,而是巨额追加保证金通知:Situational Awareness基金的AUM在Goldman、JPMorgan、BofA发出追加保证金通知后的4天内从$45B 降至约$10B 。散户方面也已耗尽资金,等待买入的资金从高点₩28400亿亿(6月4日)跌至仅₩46500亿亿(7月15日),下降21.4%。

🔴今天见证了历史性反转,KOSPI下跌5.12%至6,257.45。外资净卖出₩2000亿,散户净买入₩1098700亿亿。

- 外资在KOSPI上涨18%的当日创下创纪录的买入量,而占总市值一半的两只股票Samsung和SK Hynix均涨停。

- 散户则在更高价格上连续7个月净买入约$98B ,在第一波反弹时抛售,随后又在今天价格下跌时立即买回。

-> 基本上,即使KOSPI突破前高,散户也始终处于追高买入、在顶部增加杠杆并在底部止损的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美股继续创下新的 ATH。更高

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

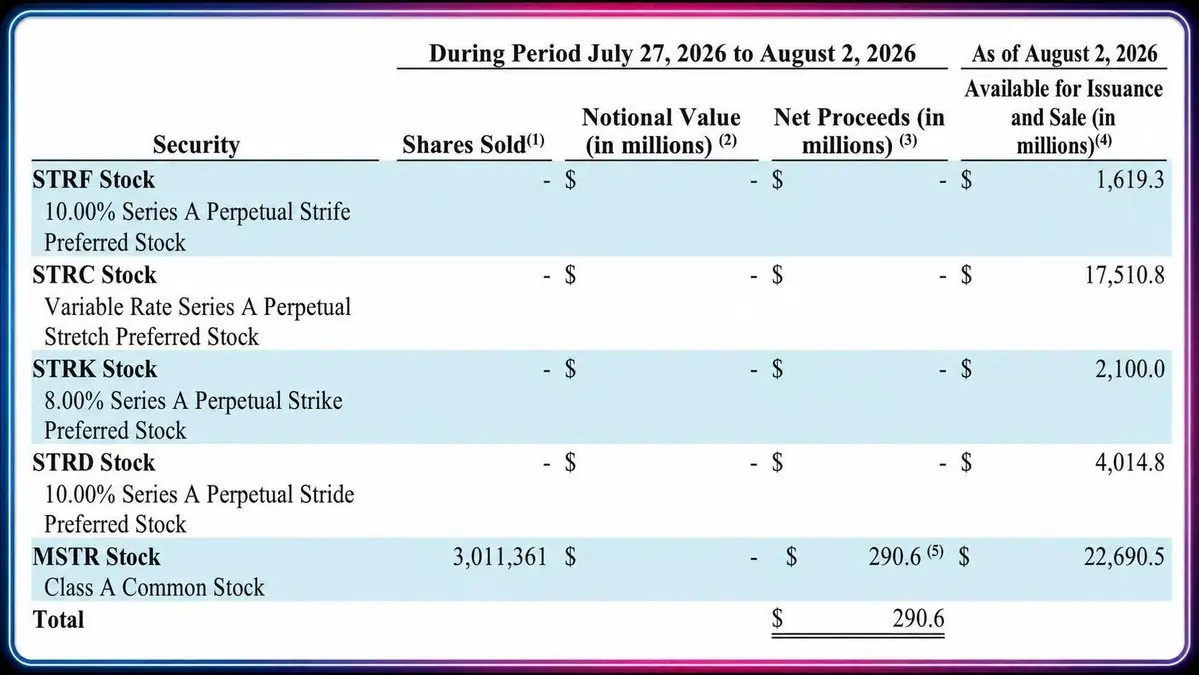

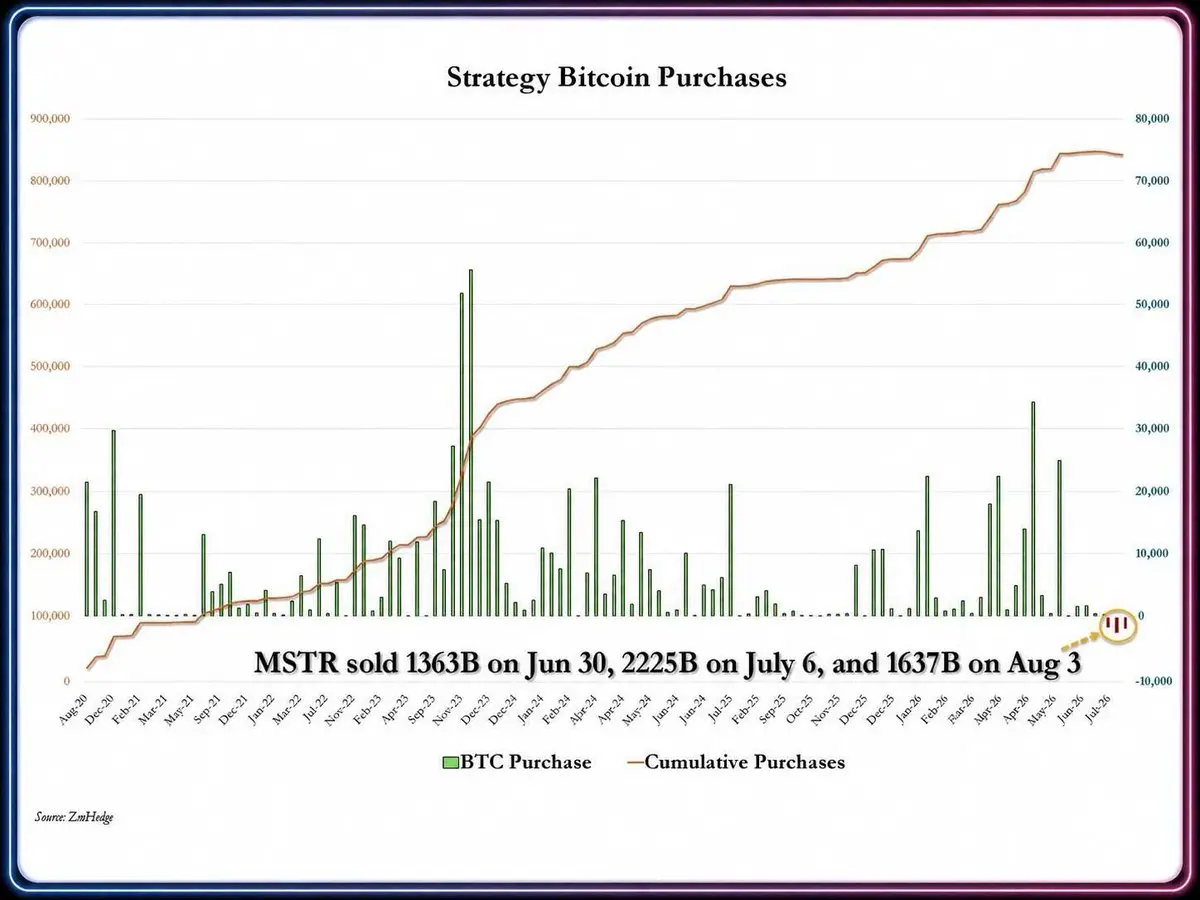

🔥@Strategy继续以低于成本价出售 BTC 以挽救股价

🔴@Tu本周(27/7-2/8),Strategy继续以平均价格 63,957 美元出售 1,638 BTC,获得 1.047 亿美元。持仓还剩 842,138 BTC。

本次 Saylor 以约 15% 的亏损出售,已实现亏损约 1,880 万美元。该投资组合目前承担约 109 亿美元的未实现亏损,并因按市值计价导致第二季度净亏损 82.2 亿美元。

🔴@Ti资金去向:

- 出售 BTC 所得的 1.047 亿美元 -> 约 5,240 万美元用于支付优先股股息,约 5,230 万美元用于回购 STRC

- 出售 301 万股 MSTR 所得的 2.906 亿美元 -> $250M 进入 USD Reserve,使其增至 40 亿美元;2,890 万美元用于购买 STRC,1,170 万美元作为现金

- STRC 回购总额:912,143 股,8,120 万美元,平均价格约 89 美元,较面值折价约 11%

-> 又记上一周没有增持任何比特币。

🔴STRC 目前约为 89.50 美元,仍远低于 100 美元的目标区间。Saylor 承诺不会以低于面值的价格发行,并推出回购计划$1B @nh旨在于 8/9 前将 STRC 拉回 100 美元。STRC 年利率为 11.5%,是“Di

查看原文🔴@Tu本周(27/7-2/8),Strategy继续以平均价格 63,957 美元出售 1,638 BTC,获得 1.047 亿美元。持仓还剩 842,138 BTC。

本次 Saylor 以约 15% 的亏损出售,已实现亏损约 1,880 万美元。该投资组合目前承担约 109 亿美元的未实现亏损,并因按市值计价导致第二季度净亏损 82.2 亿美元。

🔴@Ti资金去向:

- 出售 BTC 所得的 1.047 亿美元 -> 约 5,240 万美元用于支付优先股股息,约 5,230 万美元用于回购 STRC

- 出售 301 万股 MSTR 所得的 2.906 亿美元 -> $250M 进入 USD Reserve,使其增至 40 亿美元;2,890 万美元用于购买 STRC,1,170 万美元作为现金

- STRC 回购总额:912,143 股,8,120 万美元,平均价格约 89 美元,较面值折价约 11%

-> 又记上一周没有增持任何比特币。

🔴STRC 目前约为 89.50 美元,仍远低于 100 美元的目标区间。Saylor 承诺不会以低于面值的价格发行,并推出回购计划$1B @nh旨在于 8/9 前将 STRC 拉回 100 美元。STRC 年利率为 11.5%,是“Di

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥美国家庭储蓄率降至 2.7%,为 2022 年 6 月以来最低

🔴美国个人储蓄率在 6 月下降 0.1 个百分点,至 2.7%——为 2022 年 6 月以来最低水平。

🔴这是连续第五个月下降,使累计降幅达到 -1.7 个百分点。同时也是自 2008 年 4 月以来历史上的第四个最低水平——金融危机时期。

🔴相比之下,在 2014–2019 年期间,该储蓄率的平均水平约为 5.5%。现代史上唯一一段储蓄率水平相近的时期是 2005–2007 年,当时该比率在 1.4%–3.3% 之间波动。

🔴美国家庭正努力在积累储蓄。

查看原文🔴美国个人储蓄率在 6 月下降 0.1 个百分点,至 2.7%——为 2022 年 6 月以来最低水平。

🔴这是连续第五个月下降,使累计降幅达到 -1.7 个百分点。同时也是自 2008 年 4 月以来历史上的第四个最低水平——金融危机时期。

🔴相比之下,在 2014–2019 年期间,该储蓄率的平均水平约为 5.5%。现代史上唯一一段储蓄率水平相近的时期是 2005–2007 年,当时该比率在 1.4%–3.3% 之间波动。

🔴美国家庭正努力在积累储蓄。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

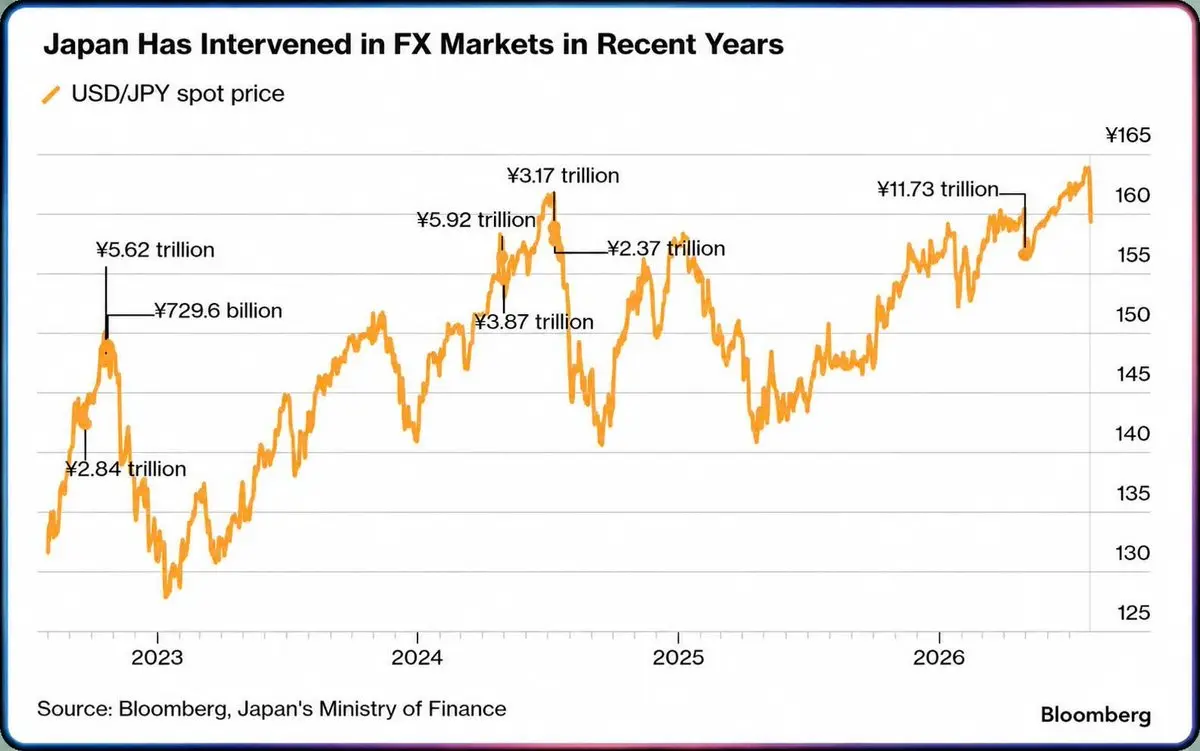

🔥为什么日本的“救援”无法成功?(以及你也应该做空 Solana:DoVBmg8cd5KZrLyJKCYTRFYRRxyfucsYE8Ci3qrpump)

🔴市场上流传的说法是:日本卖出 Treasury,用 USD 来买日元。这条路径非常薄弱,也没法证明两者存在 1:1 的关系,所以并不能把本质讲清楚:

- 首先,日本的外汇储备并不全都在长期国债里。日本财政部(MOF)还持有存款、短期国库券,并且可以通过 repo 资产来筹集美元,而不需要出售任何一笔 Treasury。

- 其次,东京可以在外汇干预前就提前准备好现金,或者在完成 FX 交易之后再出售资产。日元上升、Treasury 同一天被卖出,并不能说明两者之间存在因果关系。

- 第三,日本公布的 Treasury 持仓数据是按月披露的,并且把银行、保险、养老金基金、私人投资者等合并统计——这会让人根本无法准确知道:到底是谁在卖、卖在什么日期、以及这笔钱是否真的流向了干预。

-> 真正发生的机制,早在干预之前就已经启动了:那就是对冲成本。

🔴以日本当前的情况来看,USD/JPY 的对冲成本大约等于美日短期利差:3.50-3.75% 对比 1.0%,也就是大约 2.6-2.8% 再加 basis。若按收益率计算:

- UST 10Y ~4.7% -> 对冲后约 ~1.9-2.1%,而 JGB 10Y ~3.0%

- US

查看原文🔴市场上流传的说法是:日本卖出 Treasury,用 USD 来买日元。这条路径非常薄弱,也没法证明两者存在 1:1 的关系,所以并不能把本质讲清楚:

- 首先,日本的外汇储备并不全都在长期国债里。日本财政部(MOF)还持有存款、短期国库券,并且可以通过 repo 资产来筹集美元,而不需要出售任何一笔 Treasury。

- 其次,东京可以在外汇干预前就提前准备好现金,或者在完成 FX 交易之后再出售资产。日元上升、Treasury 同一天被卖出,并不能说明两者之间存在因果关系。

- 第三,日本公布的 Treasury 持仓数据是按月披露的,并且把银行、保险、养老金基金、私人投资者等合并统计——这会让人根本无法准确知道:到底是谁在卖、卖在什么日期、以及这笔钱是否真的流向了干预。

-> 真正发生的机制,早在干预之前就已经启动了:那就是对冲成本。

🔴以日本当前的情况来看,USD/JPY 的对冲成本大约等于美日短期利差:3.50-3.75% 对比 1.0%,也就是大约 2.6-2.8% 再加 basis。若按收益率计算:

- UST 10Y ~4.7% -> 对冲后约 ~1.9-2.1%,而 JGB 10Y ~3.0%

- US

- 赞赏

- 点赞

- 评论

- 转发

- 分享

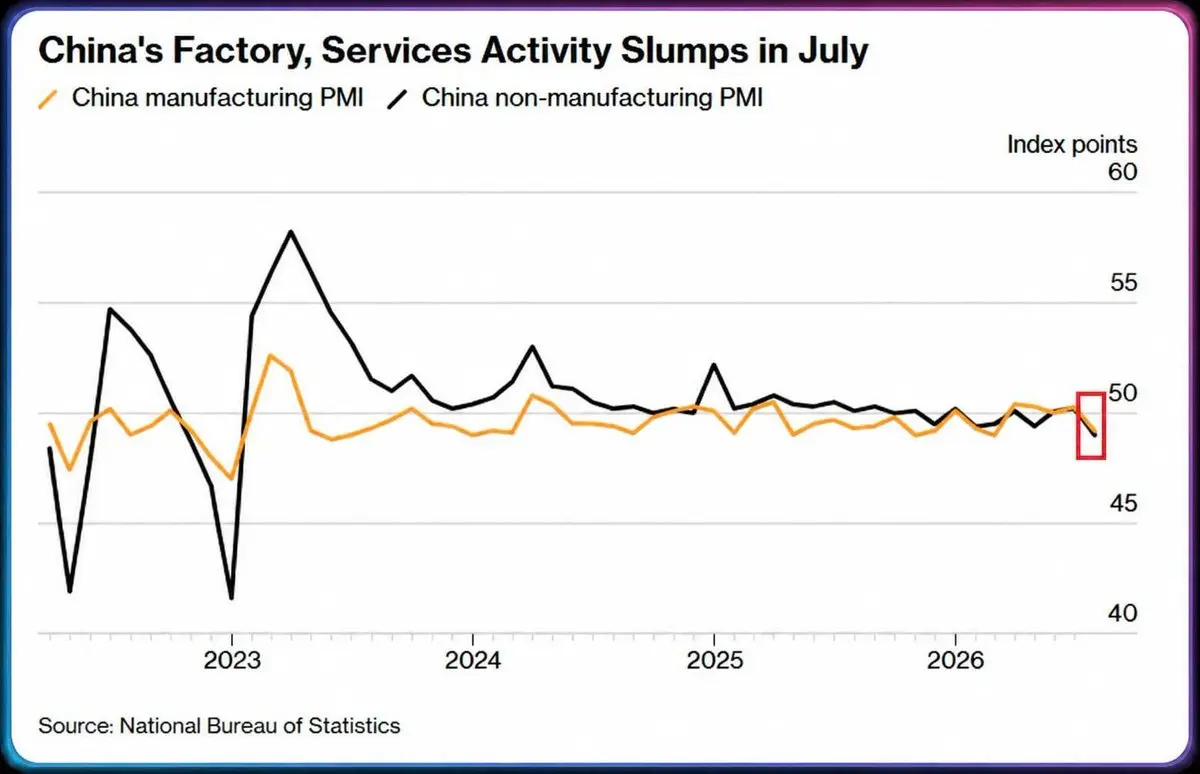

🔴中国经济继续失去动能

中国7月PMI数据:

- 制造业 49.2(-1.1),首次低于50荣枯线,自2月以来首次。

- 服务业+建筑业 49.0(-1.2),为2022年以来最低。

- 其中建筑业 47.0(-2.0),为2020年以来最低。

- 建筑业新订单降至 40.1,一个月内下跌6.2点。

统计机构评估认为,受洪涝灾害影响,经济走弱。该原因可解释工人停工但却难以解释业主方却停止签订新合同。

与此同时,预期指数却上升至 55.4,连续第4个月。国内企业认为这并不是真正的底部。

- 第二季度GDP为 4.3%,低于目标 4.5-5.0%。

- 政治局于7月30日召开会议,口吻偏支持。北京或仍有理由继续放松。

也许还得等很久,才能再次看到来自中国“法师”的大规模资金流入,如同2022年之前那样。

查看原文中国7月PMI数据:

- 制造业 49.2(-1.1),首次低于50荣枯线,自2月以来首次。

- 服务业+建筑业 49.0(-1.2),为2022年以来最低。

- 其中建筑业 47.0(-2.0),为2020年以来最低。

- 建筑业新订单降至 40.1,一个月内下跌6.2点。

统计机构评估认为,受洪涝灾害影响,经济走弱。该原因可解释工人停工但却难以解释业主方却停止签订新合同。

与此同时,预期指数却上升至 55.4,连续第4个月。国内企业认为这并不是真正的底部。

- 第二季度GDP为 4.3%,低于目标 4.5-5.0%。

- 政治局于7月30日召开会议,口吻偏支持。北京或仍有理由继续放松。

也许还得等很久,才能再次看到来自中国“法师”的大规模资金流入,如同2022年之前那样。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴亚洲在一个多月内刚清偿了 $67B 保证金债务。韩国 -$4B 还剩 220 亿美元,中国 -$59B 还剩 3850 亿美元,台湾 -$4B 还剩 150 亿美元。

🔴当然人人都认为这是风险。问题在于保证金债务是滞后指标。清偿债务在抛售之后下降,意味着保证金追加保证金的压力已耗尽。7 月 31 日 KOSPI 上涨 14%——这是该市场有史以来最强的一次单日反转。

🔴原因也并非杠杆。

- 三星和 SK Hynix 占据约一半的 KOSPI 市值。当中国公布 DUV 进展时,三星在一日内下跌 13.4%,KOSPI 必须停牌。随后三星公布 Q2 业绩同比增长 1813.8%,股价跳涨 7%,但仍收出日线红烛。

- SK Hynix 报告了创纪录的利润,但仍未达一致预期。ADR 跌至历史低点。

-> 当好消息无法让市场进一步上涨,显然这是多重估值压缩。

查看原文🔴当然人人都认为这是风险。问题在于保证金债务是滞后指标。清偿债务在抛售之后下降,意味着保证金追加保证金的压力已耗尽。7 月 31 日 KOSPI 上涨 14%——这是该市场有史以来最强的一次单日反转。

🔴原因也并非杠杆。

- 三星和 SK Hynix 占据约一半的 KOSPI 市值。当中国公布 DUV 进展时,三星在一日内下跌 13.4%,KOSPI 必须停牌。随后三星公布 Q2 业绩同比增长 1813.8%,股价跳涨 7%,但仍收出日线红烛。

- SK Hynix 报告了创纪录的利润,但仍未达一致预期。ADR 跌至历史低点。

-> 当好消息无法让市场进一步上涨,显然这是多重估值压缩。

- 赞赏

- 1

- 1

- 转发

- 分享

Ruman233:

猿人在 🚀Strategy 第二季度财务报告:

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享