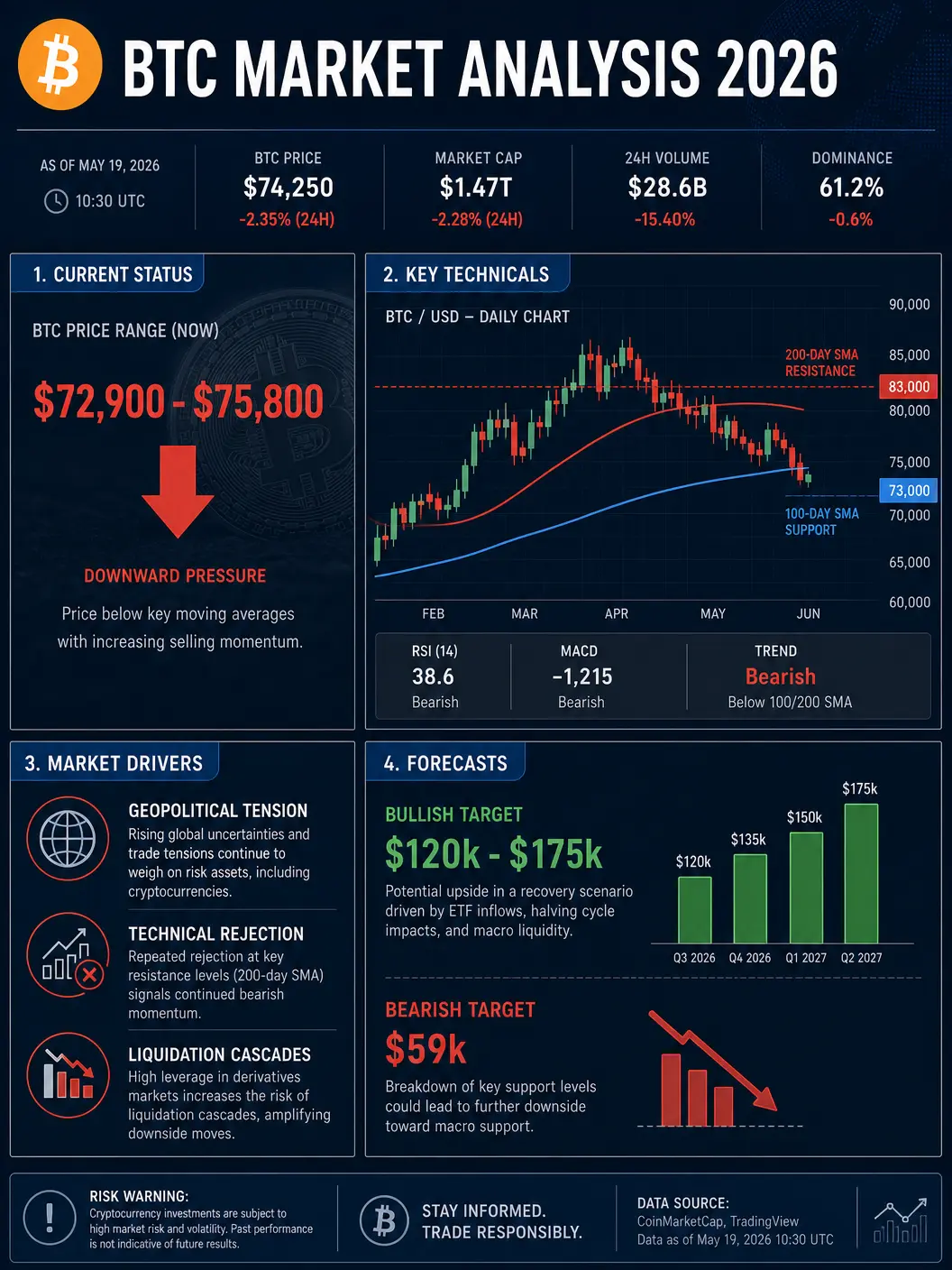

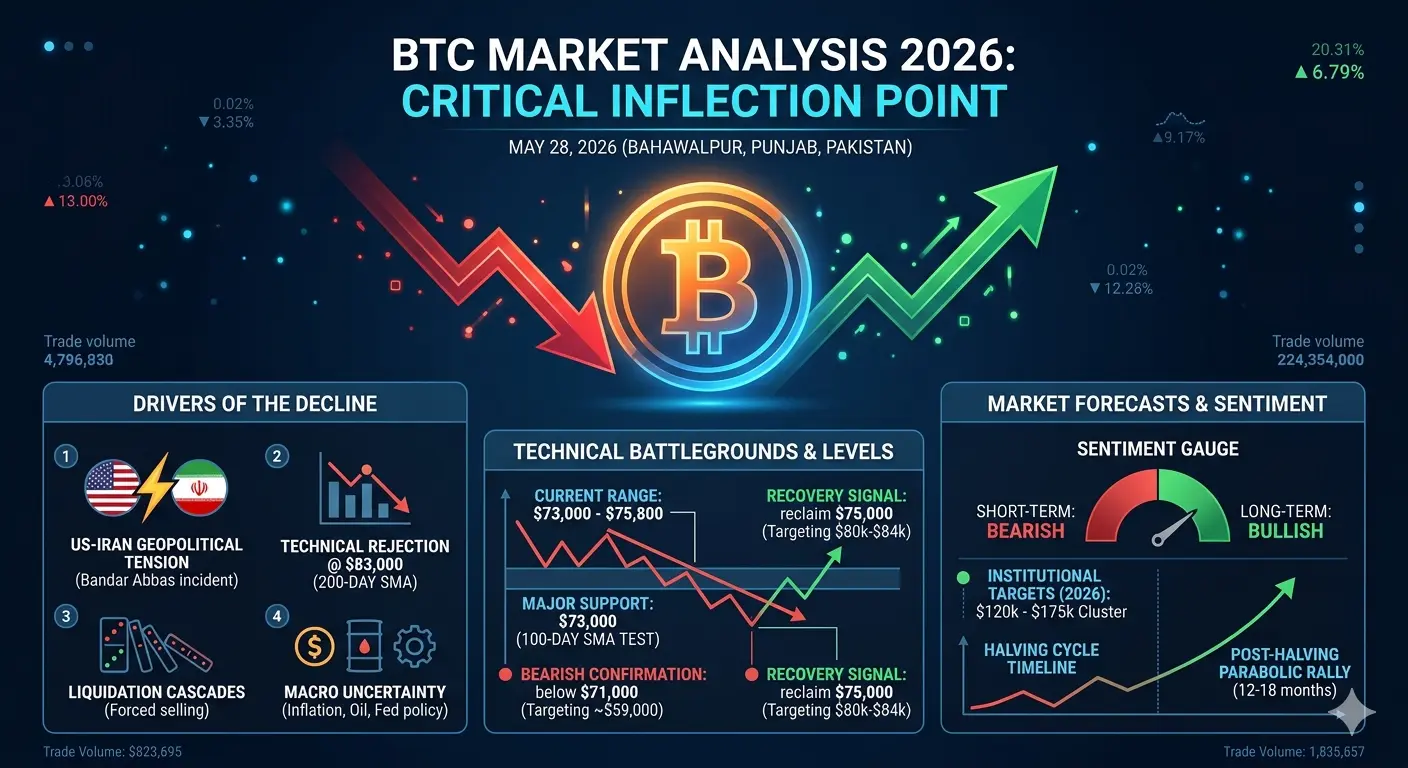

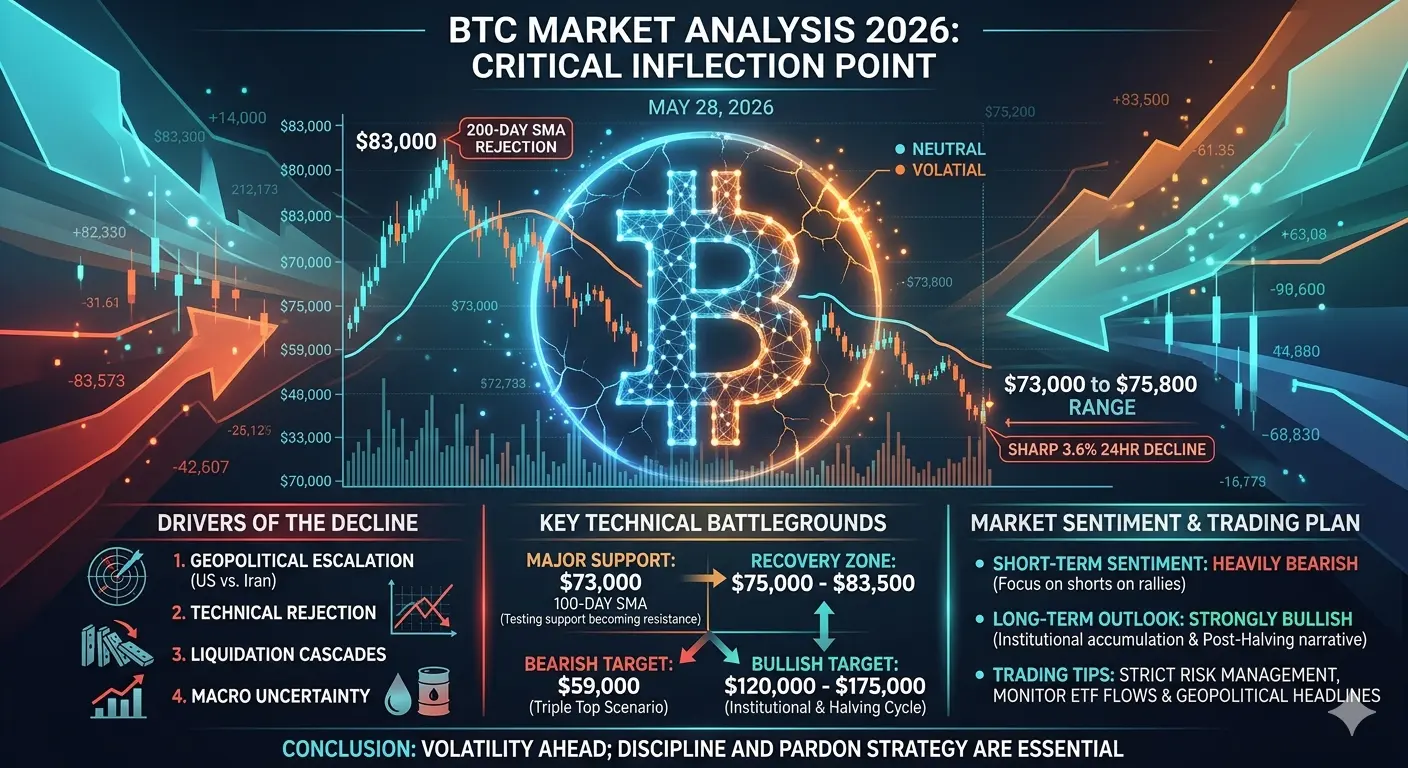

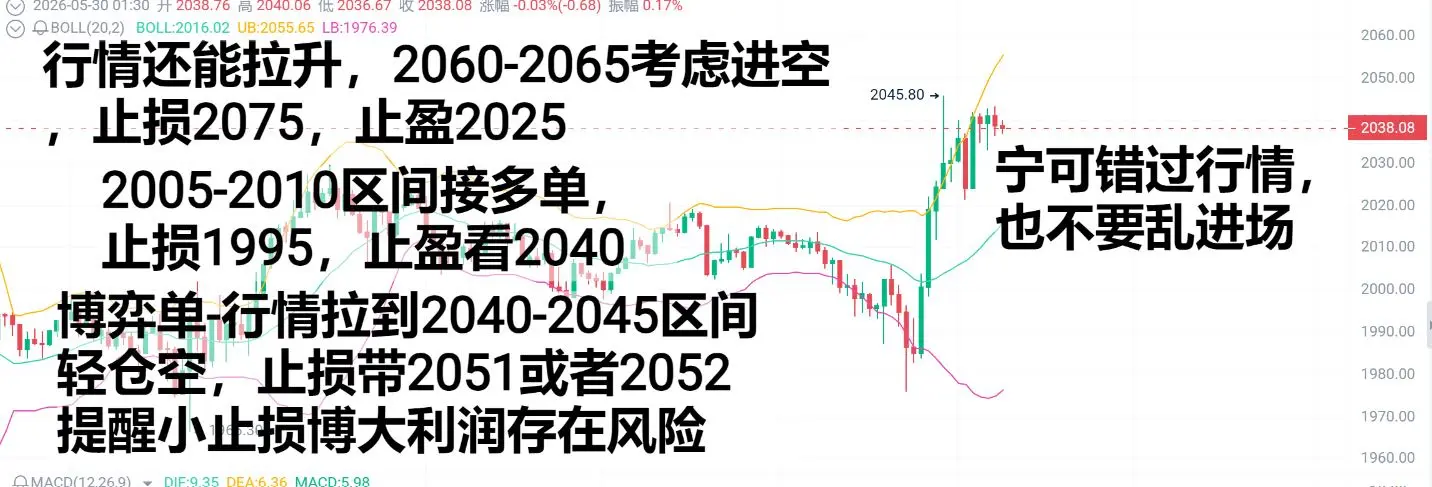

向忻短线趋势 周五收官干就完事了

3,039

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$ICP 兄弟们,我就问这一波爽不爽?之前2.963喊大家进场的,现在应该都在数钱了吧?这垃圾项目之前就割过一轮了,庄家那点心思我还看不透?“逢高必空”这四个字我早就刻脑门上了。这次就是典型的“诱多出货”,拉上去没量,一跌全是恐慌盘。我也没贪,2.74附近先减了一半,剩下的让利润去跑,反正成本是负的,庄家随便砸,陪你玩到底。别看现在跌得欢,这币消息面乱得很,什么官司啊、解锁啊,都是烟雾弹。真正赚钱的,都是在别人FOMO的时候跑路,在别人绝望的时候挂空单。还没上车的也别急着眼红追空,带好止损!现在的关键位就在2.963附近,要是反弹破了后续关键位置,千万别硬扛,咱们不赚最后一个铜板。想高位回落的也收收心,这走势没见底呢,小心被埋。

$BTC $ETH

$BTC $ETH

ICP-4.32%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

趋势下跌,熊市仍在继续

1,813

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CBOEIntroducesExtendedTradingForStockOptions

CBOE 推出延长交易时间:NVDA、TSLA、AAPL 领衔20只股票试点——盘前和盘后交易将于7月13日开始

Cboe全球市场已获得SEC批准,为精选股票期权引入延长交易时间,实质性扩大了股权衍生品市场的时间边界。新交易时段——盘前交易时间为东部时间上午7:30至9:25,盘后交易时间为东部时间下午4:00至4:15——将于7月13日启动,首批约20只流动性良好的标的证券。该试点计划以英伟达、特斯拉、苹果、AMD和博通为首批成员,代表自电子交易转型以来美国期权市场架构的最大结构性变革。

延长交易时间框架解决了机构和高端散户投资者在公司财报发布、宏观经济数据公布和地缘政治事件等传统在9:30至16:00市场时间之外发生的情况中对期权敞口的持续需求。盘前交易延长覆盖了约85%的在开盘前发布的标普500财报,而15分钟的盘后窗口则允许对美联储声明和盘后公司公告做出即时反应。

最初的20只股票选择优先考虑具有极高流动性、紧密买卖差价和强大期权市场深度的标的证券。科技板块的集中反映了绝对交易量以及该行业在盘后波动催化剂方面的倾向。英伟达和AMD的加入应对半导体行业对亚洲供应链动态和台积电指引的预盘反应需求。特斯拉的存在考虑到其在盘后CEO沟通和生产更新发布方面的历史。苹果的选择则体现了美国市场中

查看原文CBOE 推出延长交易时间:NVDA、TSLA、AAPL 领衔20只股票试点——盘前和盘后交易将于7月13日开始

Cboe全球市场已获得SEC批准,为精选股票期权引入延长交易时间,实质性扩大了股权衍生品市场的时间边界。新交易时段——盘前交易时间为东部时间上午7:30至9:25,盘后交易时间为东部时间下午4:00至4:15——将于7月13日启动,首批约20只流动性良好的标的证券。该试点计划以英伟达、特斯拉、苹果、AMD和博通为首批成员,代表自电子交易转型以来美国期权市场架构的最大结构性变革。

延长交易时间框架解决了机构和高端散户投资者在公司财报发布、宏观经济数据公布和地缘政治事件等传统在9:30至16:00市场时间之外发生的情况中对期权敞口的持续需求。盘前交易延长覆盖了约85%的在开盘前发布的标普500财报,而15分钟的盘后窗口则允许对美联储声明和盘后公司公告做出即时反应。

最初的20只股票选择优先考虑具有极高流动性、紧密买卖差价和强大期权市场深度的标的证券。科技板块的集中反映了绝对交易量以及该行业在盘后波动催化剂方面的倾向。英伟达和AMD的加入应对半导体行业对亚洲供应链动态和台积电指引的预盘反应需求。特斯拉的存在考虑到其在盘后CEO沟通和生产更新发布方面的历史。苹果的选择则体现了美国市场中

- 赞赏

- 7

- 6

- 转发

- 分享

楚老魔:

坚定HODL💎查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#USIranNegotiationGame 巨人的演变:强生如何从“公用事业债券代理”转变为高利润增长复合型企业

多年来,整个市场一直将强生($JNJ)视为缓慢发展的公用事业——一个可靠的防御性锚点,但结构上缺乏激动人心的元素。今天,我们正目睹一场巨大的、潜在的结构性转变,彻底改写了其传统叙事。

通过剥离其增长较慢的消费健康业务(Kenvue)并积极将资本投入高利润的心血管医疗技术(通过战略收购如Abiomed和Shockwave),以及一条爆款免疫学管线,管理层有效地振兴了其增长引擎。达到1000亿美元的年度收入里程碑,是这一转型策略的巨大验证。

以下是我们在2026年5月底前,战术风险-回报矩阵的具体表现:

JNJ战术交易与估值地图生物仿制药的反叙事:击败专利悬崖

牛市的核心在于JNJ的临床执行能力。通常,当一款重磅药物占据大量收入份额并面临生物仿制药竞争时,市场会对其股价施加巨大压力。然而,JNJ能够顺利将市场份额转向其下一代肿瘤学鸡尾酒和先进免疫学管线,证明了一个关键点:其专有资产拥有巨大的定价权,普通竞争对手根本无法触及。

81%的毛利率指引不仅仅是一个数字——它是一道结构性护城河。

底线

虽然来自传统诉讼的头条风险偶尔会带来短期波动,但基本事实已然清晰。强生成功摆脱了“无聊”的声誉。它已成为一个精干、高度可靠的混合型企业,既能提供防御性稳定,又能实现以创新驱动的激进增

查看原文多年来,整个市场一直将强生($JNJ)视为缓慢发展的公用事业——一个可靠的防御性锚点,但结构上缺乏激动人心的元素。今天,我们正目睹一场巨大的、潜在的结构性转变,彻底改写了其传统叙事。

通过剥离其增长较慢的消费健康业务(Kenvue)并积极将资本投入高利润的心血管医疗技术(通过战略收购如Abiomed和Shockwave),以及一条爆款免疫学管线,管理层有效地振兴了其增长引擎。达到1000亿美元的年度收入里程碑,是这一转型策略的巨大验证。

以下是我们在2026年5月底前,战术风险-回报矩阵的具体表现:

JNJ战术交易与估值地图生物仿制药的反叙事:击败专利悬崖

牛市的核心在于JNJ的临床执行能力。通常,当一款重磅药物占据大量收入份额并面临生物仿制药竞争时,市场会对其股价施加巨大压力。然而,JNJ能够顺利将市场份额转向其下一代肿瘤学鸡尾酒和先进免疫学管线,证明了一个关键点:其专有资产拥有巨大的定价权,普通竞争对手根本无法触及。

81%的毛利率指引不仅仅是一个数字——它是一道结构性护城河。

底线

虽然来自传统诉讼的头条风险偶尔会带来短期波动,但基本事实已然清晰。强生成功摆脱了“无聊”的声誉。它已成为一个精干、高度可靠的混合型企业,既能提供防御性稳定,又能实现以创新驱动的激进增

- 赞赏

- 4

- 9

- 转发

- 分享

楚老魔:

自行研究 🤓查看更多

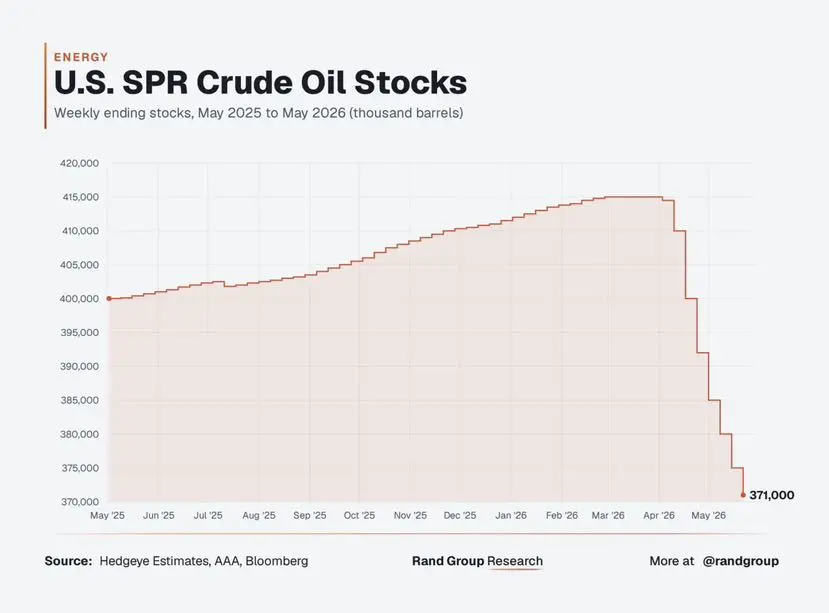

美国战略石油储备原油库存更新

经过近两年的逐步恢复,2022年减仓后,战略石油储备经历了急剧反转。

图表显示:

- 2025年和2026年初的稳定累积

- 2026年4月开始的快速消耗,降至3.71亿桶

在补充阶段,约花了12个月时间增加了大约1500万桶。最近的减仓在几周内逆转了大部分进展,恰逢霍尔木兹海峡周围的地缘政治紧张局势加剧。

这种加速释放突显了战略储备在供应冲击期间的快速部署能力,但也引发了对未来缓冲容量的疑问。 #WinGoldBarsWithGrowthPoints

查看原文经过近两年的逐步恢复,2022年减仓后,战略石油储备经历了急剧反转。

图表显示:

- 2025年和2026年初的稳定累积

- 2026年4月开始的快速消耗,降至3.71亿桶

在补充阶段,约花了12个月时间增加了大约1500万桶。最近的减仓在几周内逆转了大部分进展,恰逢霍尔木兹海峡周围的地缘政治紧张局势加剧。

这种加速释放突显了战略储备在供应冲击期间的快速部署能力,但也引发了对未来缓冲容量的疑问。 #WinGoldBarsWithGrowthPoints

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#MicronMarketCapBreaks1Trillion

美光科技通过成为第一家市值突破一万亿美元的美国存储芯片制造商,取得了历史性里程碑。这一非凡成就代表了近年来半导体行业最引人注目的企业转型之一。公司由沃德·帕金森、乔·帕金森、丹尼斯·威尔逊和道格·皮特曼于1978年在爱达荷州博伊西创立,已从一家小型半导体设计咨询公司发展成为全球强国,如今跻身世界最有价值的公司行列。

美光科技作为全球三大存储制造商之一,与三星电子和韩国SK海力士并列。公司专注于制造动态随机存取存储器芯片,通常称为DRAM,作为计算机和电子设备的主要工作存储器。此外,美光还生产用于固态硬盘和各种存储应用的NAND闪存。公司在全球DRAM市场份额中约位居第三,在NAND闪存市场中排名第五,长期以来在存储行业中扮演着重要但非主导的角色。

迈向一万亿美元市值的旅程尤为非凡,尤其是在观察股价轨迹时。2019年,美光股价约为每股41美元。2020年涨至50美元,2021年升至78美元。2022年股价下跌至65美元,反映出存储芯片需求的周期性。2023年股价保持在65美元左右,增长有限。2024年有所改善,股价达到平均105美元。真正的转变始于2025年,股价飙升至平均137美元。2026年,股价在5月下旬达到约928美元,爆发式上涨。

2026年5月26日的股价变动尤为戏剧性。美光股开盘价约为820美元,盘中飙升

查看原文美光科技通过成为第一家市值突破一万亿美元的美国存储芯片制造商,取得了历史性里程碑。这一非凡成就代表了近年来半导体行业最引人注目的企业转型之一。公司由沃德·帕金森、乔·帕金森、丹尼斯·威尔逊和道格·皮特曼于1978年在爱达荷州博伊西创立,已从一家小型半导体设计咨询公司发展成为全球强国,如今跻身世界最有价值的公司行列。

美光科技作为全球三大存储制造商之一,与三星电子和韩国SK海力士并列。公司专注于制造动态随机存取存储器芯片,通常称为DRAM,作为计算机和电子设备的主要工作存储器。此外,美光还生产用于固态硬盘和各种存储应用的NAND闪存。公司在全球DRAM市场份额中约位居第三,在NAND闪存市场中排名第五,长期以来在存储行业中扮演着重要但非主导的角色。

迈向一万亿美元市值的旅程尤为非凡,尤其是在观察股价轨迹时。2019年,美光股价约为每股41美元。2020年涨至50美元,2021年升至78美元。2022年股价下跌至65美元,反映出存储芯片需求的周期性。2023年股价保持在65美元左右,增长有限。2024年有所改善,股价达到平均105美元。真正的转变始于2025年,股价飙升至平均137美元。2026年,股价在5月下旬达到约928美元,爆发式上涨。

2026年5月26日的股价变动尤为戏剧性。美光股开盘价约为820美元,盘中飙升

- 赞赏

- 1

- 评论

- 转发

- 分享

德克萨斯正从购买比特币交易所交易基金(ETF)转向购买存放在冷储存中的现货比特币,以建立其战略比特币储备 🇺🇸

查看原文

- 赞赏

- 1

- 4

- 转发

- 分享

MrKing :

买入赚取 💰️查看更多

【$BTC 信号】短线做空|1H反弹遇阻+4H布林带中轨压制

$BTC 1H MACD柱状图由正转负,RSI从57回落到52附近,反弹动能衰竭。4H布林带中轨74423构成强压制,价格连续两次触及73700-74000区域后停滞。卖单深度占比52.11%,买盘接单力度不足。短周期资金费率0.0077%偏低,不具备轧空条件。

🎯方向:短空(强制方向)

⚡入场/挂单:73739.715 - 73961.600

🛑止损:74701.216

🚀目标1:72852.176

🚀目标2:72297.464

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格拉回收盘价附近,主动离场。当前盈亏比约1.5,只要不突破止损位,值得尝试。

4H级别空头趋势尚未完全扭转,1H反弹高度逐次降低,承接资金未见放量。高位挂单较厚,卖方主动压制明显。

查看实时行情 👇 $BTC

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$BTC 1H MACD柱状图由正转负,RSI从57回落到52附近,反弹动能衰竭。4H布林带中轨74423构成强压制,价格连续两次触及73700-74000区域后停滞。卖单深度占比52.11%,买盘接单力度不足。短周期资金费率0.0077%偏低,不具备轧空条件。

🎯方向:短空(强制方向)

⚡入场/挂单:73739.715 - 73961.600

🛑止损:74701.216

🚀目标1:72852.176

🚀目标2:72297.464

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格拉回收盘价附近,主动离场。当前盈亏比约1.5,只要不突破止损位,值得尝试。

4H级别空头趋势尚未完全扭转,1H反弹高度逐次降低,承接资金未见放量。高位挂单较厚,卖方主动压制明显。

查看实时行情 👇 $BTC

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

BTC0.25%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$H 信号:1H连续阴线+4H MACD空头发散,做空

$H 1H连续三根阴线实体下探,RSI跌至43.87,卖盘主导。4H MACD柱状图持续负值扩大,空头动能未衰竭。盘口深度差18.34%,买一卖一价差明显,卖方挂单更密集。资金费率0.0091%接近中性,但OI稳定,无明显轧空动力。短线反弹至0.2459附近即遭抛压,支撑位0.2440(1H布林下轨)若失守,加速下行可期。

🎯方向:做空

⚡入场/挂单:0.2451822 - 0.2459200

🛑止损:0.2582160

🚀目标1:0.2274760

🚀目标2:0.2182540

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

双线验证扎实:4H跌破EMA20后反弹无力,1H布林收口向下开口,空头控盘节奏清晰。当前盈亏比1.5,止损设于前高之上,值得一试。

查看实时行情 👇 $H

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$H 1H连续三根阴线实体下探,RSI跌至43.87,卖盘主导。4H MACD柱状图持续负值扩大,空头动能未衰竭。盘口深度差18.34%,买一卖一价差明显,卖方挂单更密集。资金费率0.0091%接近中性,但OI稳定,无明显轧空动力。短线反弹至0.2459附近即遭抛压,支撑位0.2440(1H布林下轨)若失守,加速下行可期。

🎯方向:做空

⚡入场/挂单:0.2451822 - 0.2459200

🛑止损:0.2582160

🚀目标1:0.2274760

🚀目标2:0.2182540

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

双线验证扎实:4H跌破EMA20后反弹无力,1H布林收口向下开口,空头控盘节奏清晰。当前盈亏比1.5,止损设于前高之上,值得一试。

查看实时行情 👇 $H

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多118.84万 热度

149.24万 热度

16.08万 热度

939.56万 热度

313.13万 热度

快讯

查看更多置顶

🎉 Gate Live 全球主播排行榜 — 第三周结果公布

💰 顶级主播已获得现金奖励 + 特色亮相

您的奖励将在3个工作日内到达

🔥 新排行榜已上线

直播3次,确保您的位置并获得每周奖励

👉 开始直播:https://www.gate.com/live?type=apply

📢 详情:https://www.gate.com/announcements/article/51027📢 Gate 广场 TradFi 交易分享挑战上线!

晒单瓜分 $30,000 奖池,新人首帖 100% 中奖!

📌 参与方式:

带 #TradFi交易分享挑战 发帖,满足以下任一即可:

🔹 带今日指定 TradFi 币种标签发帖交流。

🔹 完成单笔大于 $10U 的 TradFi CFD 交易并挂载交易卡片。

🏷️ 今日指定标签:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 宠粉福利:

1️⃣ 卡片分享奖: 抽 50 人,每人送 $100 仓位体验券!

2️⃣ 发帖榜单奖: 冲排行榜,赢 WCTC 限定 T 恤!

3️⃣ 新粉见面礼: 新人首次发帖,100% 领 $10 体验券!

详情:https://www.gate.com/announcements/article/51221✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines