GateUser-8a5a4d41

不喊单,不画饼,只做真实实盘

885

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$HMSTR 信号】做多 | 4H MACD扩张 + 买盘深度主动托单

$HMSTR 1H RSI飙至68.85,4H MACD柱线持续扩张,买盘深度比值1.22显示托单主动介入。现价0.0003895紧贴建议入场区间,短线动量未衰减。个人认为1.5的盈亏比值得在此博弈。

🎯方向:做多

⚡入场/挂单:0.000388916 - 0.000389500

🛑止损:0.000385605

🚀目标1:0.000395342

🚀目标2:0.000398264

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H布林带开口向上,中轨0.0003形成强支撑。1H MACD虽柱线收缩但快慢线仍高位运行,资金费率0.005%未过热,短线轧空条件尚不成熟。关注0.000395附近抛压消化情况。

查看实时行情 👇 $HMSTR

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#GT二季度销毁257万枚 #预测世界杯葡萄牙VS西班牙 #Vitalik公布精简以太坊路线图

$HMSTR 1H RSI飙至68.85,4H MACD柱线持续扩张,买盘深度比值1.22显示托单主动介入。现价0.0003895紧贴建议入场区间,短线动量未衰减。个人认为1.5的盈亏比值得在此博弈。

🎯方向:做多

⚡入场/挂单:0.000388916 - 0.000389500

🛑止损:0.000385605

🚀目标1:0.000395342

🚀目标2:0.000398264

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H布林带开口向上,中轨0.0003形成强支撑。1H MACD虽柱线收缩但快慢线仍高位运行,资金费率0.005%未过热,短线轧空条件尚不成熟。关注0.000395附近抛压消化情况。

查看实时行情 👇 $HMSTR

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#GT二季度销毁257万枚 #预测世界杯葡萄牙VS西班牙 #Vitalik公布精简以太坊路线图

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU /USDT 4小时级别空头信号武装,谁在偷偷做空?

$MU /USDT - 做空 SHORT

交易计划:

入场: 987.12 – 993.50

SL: 1020.91

TP1: 967.36

TP2: 952.06

TP3: 929.11

为什么关注这个结构?

- 当前价格990.31,紧贴4小时空头入场位,RSI 15分钟44.43未超卖,还有下行空间。

- 趋势1D横盘,但空头信心中等55%,TP1指向967.36,TP2在952.06。

- 为什么是现在?Atr 1h 12.75波动率适中,跌破990支撑后加速概率大。

讨论:

这波先到TP2还是诱多陷阱,你站哪边?

$MU /USDT - 做空 SHORT

交易计划:

入场: 987.12 – 993.50

SL: 1020.91

TP1: 967.36

TP2: 952.06

TP3: 929.11

为什么关注这个结构?

- 当前价格990.31,紧贴4小时空头入场位,RSI 15分钟44.43未超卖,还有下行空间。

- 趋势1D横盘,但空头信心中等55%,TP1指向967.36,TP2在952.06。

- 为什么是现在?Atr 1h 12.75波动率适中,跌破990支撑后加速概率大。

讨论:

这波先到TP2还是诱多陷阱,你站哪边?

MU-6.05%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

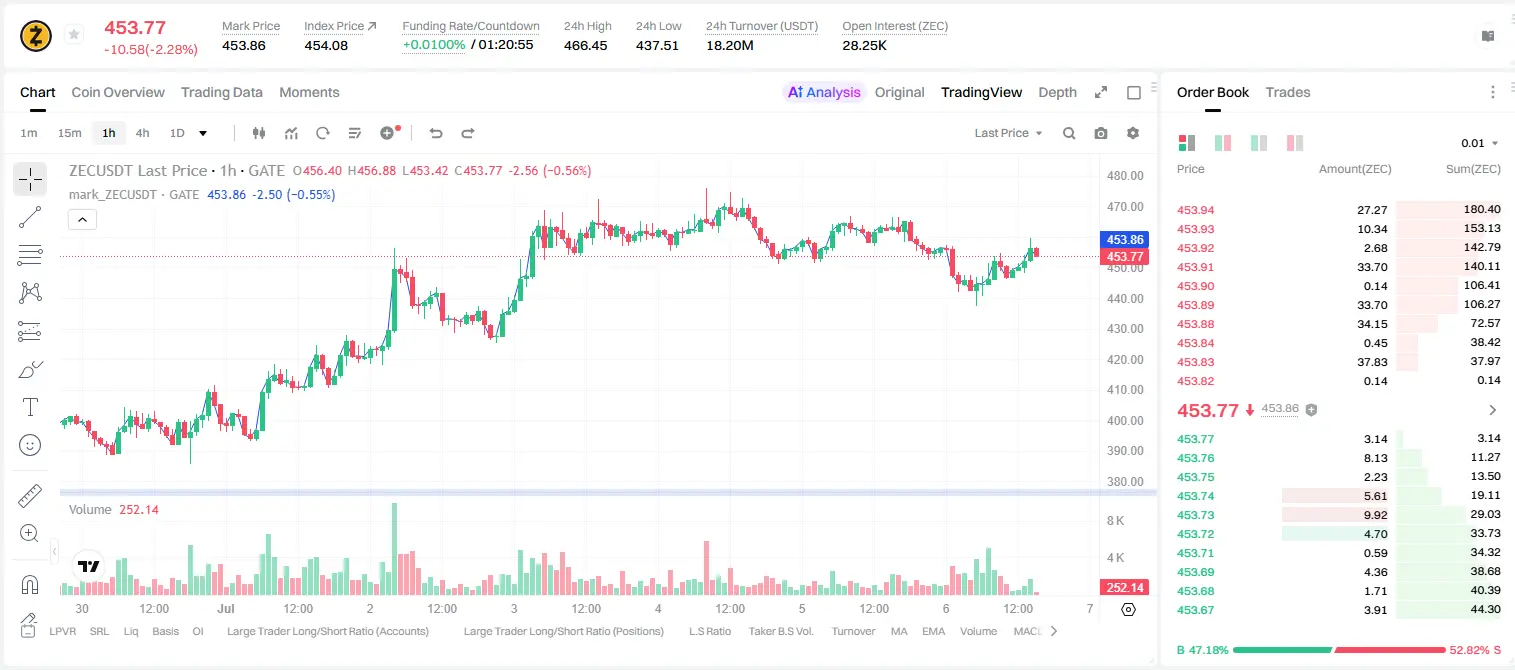

ZEC这次LONG信号,95%胜率你敢跟吗?

$ZEC /USDT - 做多 LONG

交易计划:

入场: 452.96 – 455.60

SL: 441.60

TP1: 463.79

TP2: 470.13

TP3: 479.64

为什么关注这个结构?

• 4小时多头结构,1天趋势看涨,RSI 15m在54.36,动能刚启动。

• 入场区454.28附近,TP1 463.79,TP2 470.13,止损441.60,风险回报比清晰。

• 为什么是现在?EMA支撑未破,ATR 1h仅5.28,波动可控,逆势做SHORT风险更高。

讨论:

这波先到TP2,还是诱多陷阱?你挂单了吗?

$ZEC /USDT - 做多 LONG

交易计划:

入场: 452.96 – 455.60

SL: 441.60

TP1: 463.79

TP2: 470.13

TP3: 479.64

为什么关注这个结构?

• 4小时多头结构,1天趋势看涨,RSI 15m在54.36,动能刚启动。

• 入场区454.28附近,TP1 463.79,TP2 470.13,止损441.60,风险回报比清晰。

• 为什么是现在?EMA支撑未破,ATR 1h仅5.28,波动可控,逆势做SHORT风险更高。

讨论:

这波先到TP2,还是诱多陷阱?你挂单了吗?

ZEC-1.99%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有史以来最伟大的,过去最伟大的,将来永远最伟大的

罗纳尔多 ❤️❤️

Cr7 .... Ororo🥂

查看原文罗纳尔多 ❤️❤️

Cr7 .... Ororo🥂

- 赞赏

- 点赞

- 评论

- 转发

- 分享

周二早起开单赚米!

2,480

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$EDGE 信号】1H布林带上轨突破,多头延续

$EDGE RSI 1h飙到84.24,布林带上轨0.3008被连续捅穿。买单深度1.08,主动买盘持续推升价格。4H MACD柱0.0071继续扩张,多头动能未衰竭。当前0.303附近盘整,卖盘力度弱,资金托底明显。这种位置追多盈亏比一般,但突破结构明确,需严格止损。

🎯方向:long

⚡入场/挂单:0.302290 - 0.303200

🛑止损:0.300168

🚀目标1:0.307748

🚀目标2:0.310022

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H布林带上轨0.2921早已被突破,当前价格0.3032已站上4H布林带上轨之外,高位震荡但成交量维持稳定。1H RSI高位钝化,但MACD快慢线仍未死叉,多头控盘节奏良好。盘口深度失衡仅3.87%,说明买卖力量暂时均衡,但买盘托单厚于卖盘,短期继续上攻的概率偏大。若跌破止损位0.300168,则1H结构转弱,需果断离场。

查看实时行情 👇 $EDGE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#GT二季度销毁257万枚 #预测世界杯葡萄牙VS西班牙 #Vitalik公布精简以太坊路线图

$EDGE RSI 1h飙到84.24,布林带上轨0.3008被连续捅穿。买单深度1.08,主动买盘持续推升价格。4H MACD柱0.0071继续扩张,多头动能未衰竭。当前0.303附近盘整,卖盘力度弱,资金托底明显。这种位置追多盈亏比一般,但突破结构明确,需严格止损。

🎯方向:long

⚡入场/挂单:0.302290 - 0.303200

🛑止损:0.300168

🚀目标1:0.307748

🚀目标2:0.310022

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H布林带上轨0.2921早已被突破,当前价格0.3032已站上4H布林带上轨之外,高位震荡但成交量维持稳定。1H RSI高位钝化,但MACD快慢线仍未死叉,多头控盘节奏良好。盘口深度失衡仅3.87%,说明买卖力量暂时均衡,但买盘托单厚于卖盘,短期继续上攻的概率偏大。若跌破止损位0.300168,则1H结构转弱,需果断离场。

查看实时行情 👇 $EDGE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#GT二季度销毁257万枚 #预测世界杯葡萄牙VS西班牙 #Vitalik公布精简以太坊路线图

- 赞赏

- 点赞

- 评论

- 转发

- 分享

先把结果摆这。$XAUT空单从4308.7做到4157.3,当前收益+326.63%,这波高位转弱没有白等,盘面一松,利润就开始往外跑。当时最明显的感觉是,大家嘴上还在看反包,价格却已经不配合了。每次上去都被压回来,承接越来越薄,情绪还热,结构却冷了,这种时候我更愿意站在下跌这边。执行上没犹豫。80%仓位已经止盈,剩下20%继续观察,保护位同步下移,能吃到走势延伸就吃,吃不到也不让利润吐太多。做空最舒服的地方,就是发现不对劲以后,价格真的开始给反馈。但现在不是追空的位置,波动已经拉开,没上车就先看,下一次弱反抽出来,再决定要不要继续跟节奏。 $BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NEST (12h) @NestUSD

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这K线拔地而起,主力这次是真不装了📢 早上打开盘面那一下,$EWY 直接把几天前的磨底给交代清楚了,前面越横,走出来越干脆🔥

几天前凌晨我看 EWY 的时候,重点就放在 180.01 附近的承接。回踩站得住,关键位没丢,卖压没有继续放大,这种盘不是靠喊,是靠等结构自己说话👀

看懂了就执行,别临门一脚犹豫。

现在从 180.01 拉到 191.65,+159.9% 已经摆在这了📈 该吃肉的时候,别装淡定,节奏对了就是舒服🎉

这单先止盈 80% 锁住利润💰 剩下20% 挪到成本价保护,继续上冲就让利润跑,回落也别把到手的节奏搞乱✅

没赶上的别追,追单最容易把心态追崩⚠️ 等下一次明确信号,新结构出来再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

几天前凌晨我看 EWY 的时候,重点就放在 180.01 附近的承接。回踩站得住,关键位没丢,卖压没有继续放大,这种盘不是靠喊,是靠等结构自己说话👀

看懂了就执行,别临门一脚犹豫。

现在从 180.01 拉到 191.65,+159.9% 已经摆在这了📈 该吃肉的时候,别装淡定,节奏对了就是舒服🎉

这单先止盈 80% 锁住利润💰 剩下20% 挪到成本价保护,继续上冲就让利润跑,回落也别把到手的节奏搞乱✅

没赶上的别追,追单最容易把心态追崩⚠️ 等下一次明确信号,新结构出来再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有史以来最伟大的,过去最伟大的,将来也永远是最伟大的

Ronaldo ❤️❤️

Cr7 , Ororo🥂

查看原文Ronaldo ❤️❤️

Cr7 , Ororo🥂

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$CL 原油在本周初延续了盘整趋势,WTI被困在68.60美元附近,日内短暂升至69.26美元,随后在周一跌至69美元以下。这延续了自上周五以来的一次疲弱反弹尝试,但反弹力度仍然有限。

霍尔木兹海峡的局势仍然是定价的核心。根据最新报道,上周六一些油轮仍在进行异常的航线变更,而主要航道据报在周日恢复至接近正常水平。沙特阿拉伯的原油出口已恢复至战前水平的约90%,阿联酋也通过海峡管道恢复至战前出口水平。海峡每天的流量已超过1000万桶。

然而,供应侧压力仍然相当大。OPEC+已批准下月额外增产18.8万桶/日,主要由沙特和俄罗斯主导。据报道,伊朗也在谈判,寻求在美国制裁临时豁免下恢复向日本公司出售原油,这反映在市场对额外供应的预期中。沙特还下调了其面向亚洲的主要原油价格,相对于阿曼/迪拜基准折价1.50美元/桶,表明供应过剩也在定价端显现。

然而,地缘政治风险并未完全消失。上周,伊朗革命卫队就未经授权通行向油轮发出警告,伊朗和美国在海峡长期管理和通行费问题上的争端仍未解决。伊朗将其定义为海上服务费,而美国则认为这是国际水道,不应收费。这一未解决的争端仍是当前平静价格环境下的一个真正脆弱性来源。

给定的阻力位和支撑位准确反映了这种平衡而紧张的环境。短期阻力始于68.90,延伸至69.25、69.95、70.20和70.80,支撑始于68.35,延伸至68.00、67.70、67.40和

查看原文霍尔木兹海峡的局势仍然是定价的核心。根据最新报道,上周六一些油轮仍在进行异常的航线变更,而主要航道据报在周日恢复至接近正常水平。沙特阿拉伯的原油出口已恢复至战前水平的约90%,阿联酋也通过海峡管道恢复至战前出口水平。海峡每天的流量已超过1000万桶。

然而,供应侧压力仍然相当大。OPEC+已批准下月额外增产18.8万桶/日,主要由沙特和俄罗斯主导。据报道,伊朗也在谈判,寻求在美国制裁临时豁免下恢复向日本公司出售原油,这反映在市场对额外供应的预期中。沙特还下调了其面向亚洲的主要原油价格,相对于阿曼/迪拜基准折价1.50美元/桶,表明供应过剩也在定价端显现。

然而,地缘政治风险并未完全消失。上周,伊朗革命卫队就未经授权通行向油轮发出警告,伊朗和美国在海峡长期管理和通行费问题上的争端仍未解决。伊朗将其定义为海上服务费,而美国则认为这是国际水道,不应收费。这一未解决的争端仍是当前平静价格环境下的一个真正脆弱性来源。

给定的阻力位和支撑位准确反映了这种平衡而紧张的环境。短期阻力始于68.90,延伸至69.25、69.95、70.20和70.80,支撑始于68.35,延伸至68.00、67.70、67.40和

- 赞赏

- 13

- 12

- 转发

- 分享

ybaser:

登月 🌕查看更多

太给力了,这波下跌利润吃得是真舒服👏📉 大家还在观望的时候,$ESPORTS 那一段反抽已经露出疲态,量没跟上,上方关键位又重,我看到它冲不上去,就判断空头机会更干净。

当时给的 开多 参考是 0.67692,现在价格到 0.02291,收益直接显示+1902.23%,这波没白熬🔥✅ 节奏对了,盘面自然会奖励耐心。

好位置等出来的,不是追出来的。

我这边先平 70%,别贪最后一口💰🎯 剩下 30% 成本价保护,继续往下就让它自己跑,反抽回来也别把利润吐回去,盈利单先保护住才踏实。

赚钱的时候,最怕突然上头。没赶上的别追,追尾容易心态乱⚠️ 等下一次明确信号,等回踩确认,下一轮机会再看🔔

$BTC $ETH

当时给的 开多 参考是 0.67692,现在价格到 0.02291,收益直接显示+1902.23%,这波没白熬🔥✅ 节奏对了,盘面自然会奖励耐心。

好位置等出来的,不是追出来的。

我这边先平 70%,别贪最后一口💰🎯 剩下 30% 成本价保护,继续往下就让它自己跑,反抽回来也别把利润吐回去,盈利单先保护住才踏实。

赚钱的时候,最怕突然上头。没赶上的别追,追尾容易心态乱⚠️ 等下一次明确信号,等回踩确认,下一轮机会再看🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对不起,罗纳尔多

这支球队没用..

祝史上最佳(G.O.A.T.)退休快乐 🐐

感谢你为足球所做的一切。

愿上帝保佑你....

查看原文这支球队没用..

祝史上最佳(G.O.A.T.)退休快乐 🐐

感谢你为足球所做的一切。

愿上帝保佑你....

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多16.87万 热度

26.01万 热度

15.79万 热度

487.78万 热度

8.65万 热度

置顶