CryptoNexus

# 重大消息:

对加密货币来说是个坏信号……

关于 CLARITY 法案在 2026 年成为法律的预测市场赔率已降至仅 35%。

查看原文对加密货币来说是个坏信号……

关于 CLARITY 法案在 2026 年成为法律的预测市场赔率已降至仅 35%。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

周末到了

是时候冲刺那些最后的目标,并且要非常积极地去“touch grass”

这周收获不少:

-赚了钱,也亏了钱

-仍在 hodling Solana:9cRCn9rGT8V2imeM2BaKs13yhMEais3ruM3rPvTGpump(还剩 6 个月)

-开始了 OKES DECODED

-里程碑式的成就

这是非常棒的一周,感谢所有人

是时候冲刺那些最后的目标,并且要非常积极地去“touch grass”

这周收获不少:

-赚了钱,也亏了钱

-仍在 hodling Solana:9cRCn9rGT8V2imeM2BaKs13yhMEais3ruM3rPvTGpump(还剩 6 个月)

-开始了 OKES DECODED

-里程碑式的成就

这是非常棒的一周,感谢所有人

SOL-2.13%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

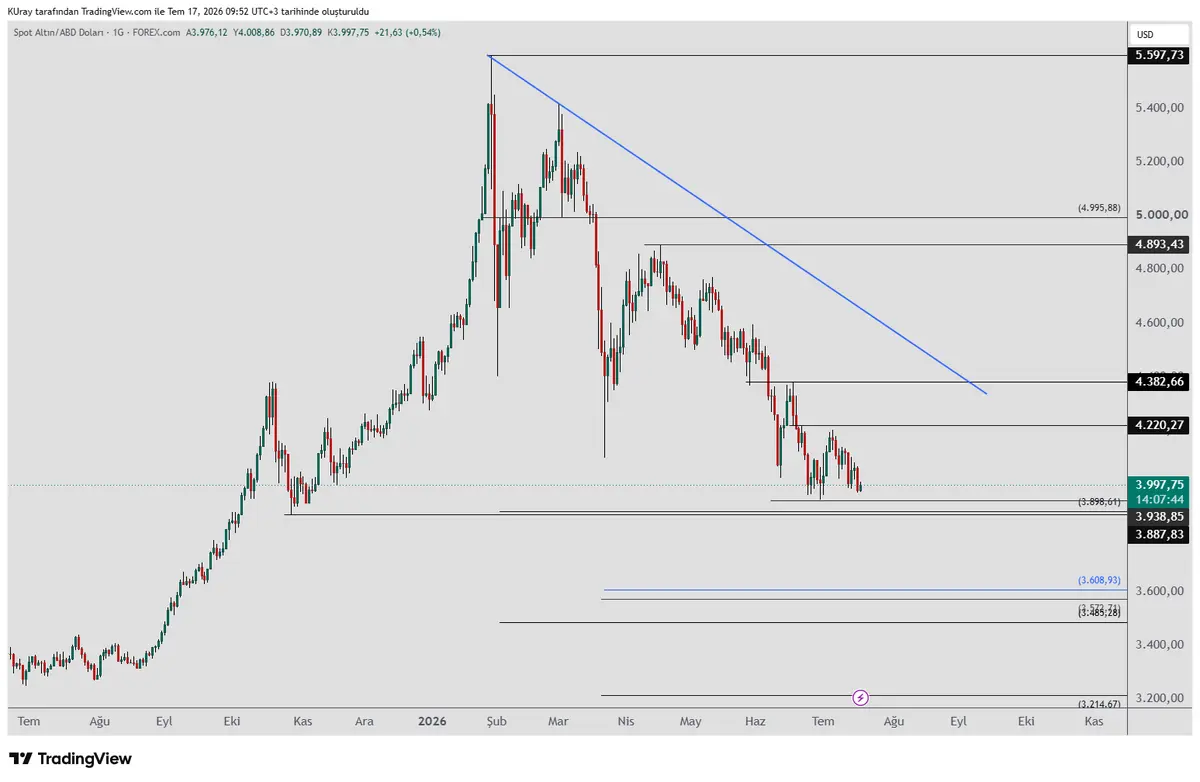

#xauusd #Altın 日内仍在继续守住 3938 这一水平。在其站稳其上之前,上涨的可能性仍将持续。

在 4 小时图中,我们将关注 4220-4382 这些阻力位。如果在 4382 上方出现收盘,那么将根据此前的最后一次下跌浪潮形成第一处更高高点。这也将是对上涨继续的信号之一。

如果它继续站在下方的蓝色趋势之上,就也会突破下行的线性趋势。这样一来,可以预期上涨会进一步延续,并再次尝试冲击前高。

至于周线,只要它仍能保持在 3887 这一水平之上,就表明上升趋势仍然有效。

查看原文在 4 小时图中,我们将关注 4220-4382 这些阻力位。如果在 4382 上方出现收盘,那么将根据此前的最后一次下跌浪潮形成第一处更高高点。这也将是对上涨继续的信号之一。

如果它继续站在下方的蓝色趋势之上,就也会突破下行的线性趋势。这样一来,可以预期上涨会进一步延续,并再次尝试冲击前高。

至于周线,只要它仍能保持在 3887 这一水平之上,就表明上升趋势仍然有效。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🇺🇸 Polymarket 交易者对《CLARITY Act》不再那么乐观

在 Polymarket 上,2026 年《CLARITY Act》将被签署成法律的概率已降至 35%,随着交易者对该法案时间表的信心下降,降幅显著。

《CLARITY Act》旨在为美国数字资产建立更清晰的监管框架,包括界定加密资产是否归入 SEC 或 CFTC。尽管市场对 2026 年的低概率进行定价,但预测市场的概率反映的是交易者情绪而非确定性,并且在出现新的政治或立法进展时可能迅速变化。

在 Polymarket 上,2026 年《CLARITY Act》将被签署成法律的概率已降至 35%,随着交易者对该法案时间表的信心下降,降幅显著。

《CLARITY Act》旨在为美国数字资产建立更清晰的监管框架,包括界定加密资产是否归入 SEC 或 CFTC。尽管市场对 2026 年的低概率进行定价,但预测市场的概率反映的是交易者情绪而非确定性,并且在出现新的政治或立法进展时可能迅速变化。

POLYMARKET-3.20%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#PredictWorldCupWin40000U 季军战绝不鸡肋!英法豪门放手一搏,对攻大战+多球盛宴,看谁能笑到最后!

世界杯最纯粹、最解压、最酣畅的一场比赛,终于要来了。

当所有争冠悬念留在决赛舞台,法国 vs 英格兰的三四名决赛,在很多人眼里像是一场“无关痛痒的鸡肋之战”。没有冠军加冕,没有决赛的极致压力,只有两支铩羽半决赛的豪门,为世界杯最后的荣誉收官。

但懂球的人都清楚:这将绝对是本届世界杯最好看、最放开手脚的一场对攻局。

没有容错压力、没有保守战术、没有死守熬晋级的顾虑,两大夺冠热门卸下枷锁,唯一的目标就是踢得漂亮、拿下胜利、体面收官。

北京时间7月19日凌晨5点,迈阿密硬岩体育场,一场进球大战,蓄势待发。

01 本该巅峰争冠,无奈止步半决赛

本届世界杯开赛前,几乎所有球迷、媒体的夺冠热门榜单,法国、英格兰必定稳居前三。高卢雄鸡法国,作为卫冕级强队,阵容深度冠绝全场。姆巴佩状态火热、进攻火力拉满,中后场攻守均衡,一路过关斩将,小组赛大杀四方,淘汰赛稳步晋级,所有人都坚信,德尚的球队是冠军最有力的争夺者。奈何半决赛对阵西班牙,进攻哑火、防线失误,遗憾落败,彻底告别冠军舞台。

三狮军团英格兰同样如此。坐拥凯恩、贝林厄姆、赖斯的豪华阵容,年轻球员冲击力十足,中场攻防一体,边路突破极具威胁,本届赛事稳步推进,目标直指队史新巅峰、冲击世界杯冠军。同样倒在半决赛的终极门槛前,

世界杯最纯粹、最解压、最酣畅的一场比赛,终于要来了。

当所有争冠悬念留在决赛舞台,法国 vs 英格兰的三四名决赛,在很多人眼里像是一场“无关痛痒的鸡肋之战”。没有冠军加冕,没有决赛的极致压力,只有两支铩羽半决赛的豪门,为世界杯最后的荣誉收官。

但懂球的人都清楚:这将绝对是本届世界杯最好看、最放开手脚的一场对攻局。

没有容错压力、没有保守战术、没有死守熬晋级的顾虑,两大夺冠热门卸下枷锁,唯一的目标就是踢得漂亮、拿下胜利、体面收官。

北京时间7月19日凌晨5点,迈阿密硬岩体育场,一场进球大战,蓄势待发。

01 本该巅峰争冠,无奈止步半决赛

本届世界杯开赛前,几乎所有球迷、媒体的夺冠热门榜单,法国、英格兰必定稳居前三。高卢雄鸡法国,作为卫冕级强队,阵容深度冠绝全场。姆巴佩状态火热、进攻火力拉满,中后场攻守均衡,一路过关斩将,小组赛大杀四方,淘汰赛稳步晋级,所有人都坚信,德尚的球队是冠军最有力的争夺者。奈何半决赛对阵西班牙,进攻哑火、防线失误,遗憾落败,彻底告别冠军舞台。

三狮军团英格兰同样如此。坐拥凯恩、贝林厄姆、赖斯的豪华阵容,年轻球员冲击力十足,中场攻防一体,边路突破极具威胁,本届赛事稳步推进,目标直指队史新巅峰、冲击世界杯冠军。同样倒在半决赛的终极门槛前,

法国 VS 英格兰

法国

2.00x

50%

平局

3.85x

26%

英格兰

4.00x

25%

$159.16万 成交额

- 赞赏

- 1

- 评论

- 转发

- 分享

黄金多头最后的倔强?$XAUT /USDT 4H空头信号95%胜率

$XAUT /USDT - 做空 SHORT

交易计划:

入场: 3991.9 – 3999.1

SL: 4030.1

TP1: 3969.6

TP2: 3952.3

TP3: 3926.4

为什么关注这个结构?

- 1日趋势明确看跌,4H级别空头信号置信度95%,属于高概率机会。

- 当前价格3995.5附近,RSI 15M在53.72中性偏弱,未超卖,仍有下行空间。

- 目标TP1 3969.6(-0.65%),TP2 3952.3(-1.08%),止损4030.1(+0.87%),盈亏比优秀。

- 为什么是现在?日线空头趋势+4H信号共振,且价格处于EMA压制区域,向下突破概率极高。

讨论:

这波空单是先到TP2,还是主力诱空后反抽?你挂单了吗?

$XAUT /USDT - 做空 SHORT

交易计划:

入场: 3991.9 – 3999.1

SL: 4030.1

TP1: 3969.6

TP2: 3952.3

TP3: 3926.4

为什么关注这个结构?

- 1日趋势明确看跌,4H级别空头信号置信度95%,属于高概率机会。

- 当前价格3995.5附近,RSI 15M在53.72中性偏弱,未超卖,仍有下行空间。

- 目标TP1 3969.6(-0.65%),TP2 3952.3(-1.08%),止损4030.1(+0.87%),盈亏比优秀。

- 为什么是现在?日线空头趋势+4H信号共振,且价格处于EMA压制区域,向下突破概率极高。

讨论:

这波空单是先到TP2,还是主力诱空后反抽?你挂单了吗?

XAUT-0.79%

- 赞赏

- 1

- 评论

- 转发

- 分享

黄金日内短线 新手避风港

2,747

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你不赚钱,那些有钱的人就会用钱来控制你

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

二饼前期冲高后持续回落,小时线连续下行后RSI指标回落至低位区间,短期空头动能集中释放完毕,存在技术性反弹修复需求,行情后续将以1790为支撑,1880为核心阻力走震荡抬升结构。

哆单关注,回踩1790-1810 牧标1880-1930

防御,1750$ETH #USDT充值理财双重奏

哆单关注,回踩1790-1810 牧标1880-1930

防御,1750$ETH #USDT充值理财双重奏

ETH-4.13%

- 赞赏

- 点赞

- 1

- 转发

- 分享

Token黑名单维护者:

这波回调是洗盘,1790附近轻仓多,止损放1750下方,目标1880-1930,指标底背离快出来了。#USPPIComesInBelowExpectations

通胀不只是降温——它实现了同步。

美国

6 月 PPI 同比录得 5.5%,低于 6.2% 的市场一致预期;此前数据下修至 6%。

环比方面,PPI 下跌 0.3%,为自 2020 年 4 月以来最大降幅。

在 CPI 数据走弱之后,这确认通胀降温并非孤立事件——而是在扩展。

现在真正的问题是:这将如何传导到市场?

宏观传导链条 1. 生产者价格 - 输入成本 汽油价格暴跌 12%,几乎占到商品下滑的三分之二。

更低的生产者输入成本会降低利润率承压,并减轻通胀的再传导风险。

这稳定了远期定价预期。 2. 通胀数据 - 利率预期 根据本次公布:- 7 月加息概率跌至 15% 以下 - 9 月的可能性徘徊在 45% 附近 市场正在对短期紧缩风险下调定价。

但这有条件——并非保证。 3. 利率 - 收益率与美元 当加息概率下降时:- 美国国债收益率通常会走弱 - 美元往往会走软 - 流动性预期改善 这种环境利好风险资产——包括股票和加密货币。

4. 流动性 - 风险资产 加密货币主要对流动性预期做出反应。更冷的 PPI -> 更低的加息赔率 -> 更温和的收益率 -> 风险偏好改善。这个链式反应已经在 ETH 的强势以及相对山寨币的动能中显现。

但故事还没有结束。

美联储的对冲作用 美联储主席 Warsh 强调:“一个月并不

查看原文通胀不只是降温——它实现了同步。

美国

6 月 PPI 同比录得 5.5%,低于 6.2% 的市场一致预期;此前数据下修至 6%。

环比方面,PPI 下跌 0.3%,为自 2020 年 4 月以来最大降幅。

在 CPI 数据走弱之后,这确认通胀降温并非孤立事件——而是在扩展。

现在真正的问题是:这将如何传导到市场?

宏观传导链条 1. 生产者价格 - 输入成本 汽油价格暴跌 12%,几乎占到商品下滑的三分之二。

更低的生产者输入成本会降低利润率承压,并减轻通胀的再传导风险。

这稳定了远期定价预期。 2. 通胀数据 - 利率预期 根据本次公布:- 7 月加息概率跌至 15% 以下 - 9 月的可能性徘徊在 45% 附近 市场正在对短期紧缩风险下调定价。

但这有条件——并非保证。 3. 利率 - 收益率与美元 当加息概率下降时:- 美国国债收益率通常会走弱 - 美元往往会走软 - 流动性预期改善 这种环境利好风险资产——包括股票和加密货币。

4. 流动性 - 风险资产 加密货币主要对流动性预期做出反应。更冷的 PPI -> 更低的加息赔率 -> 更温和的收益率 -> 风险偏好改善。这个链式反应已经在 ETH 的强势以及相对山寨币的动能中显现。

但故事还没有结束。

美联储的对冲作用 美联储主席 Warsh 强调:“一个月并不

- 赞赏

- 1

- 2

- 转发

- 分享

SoominStar:

2026 GOGOGO 👊查看更多

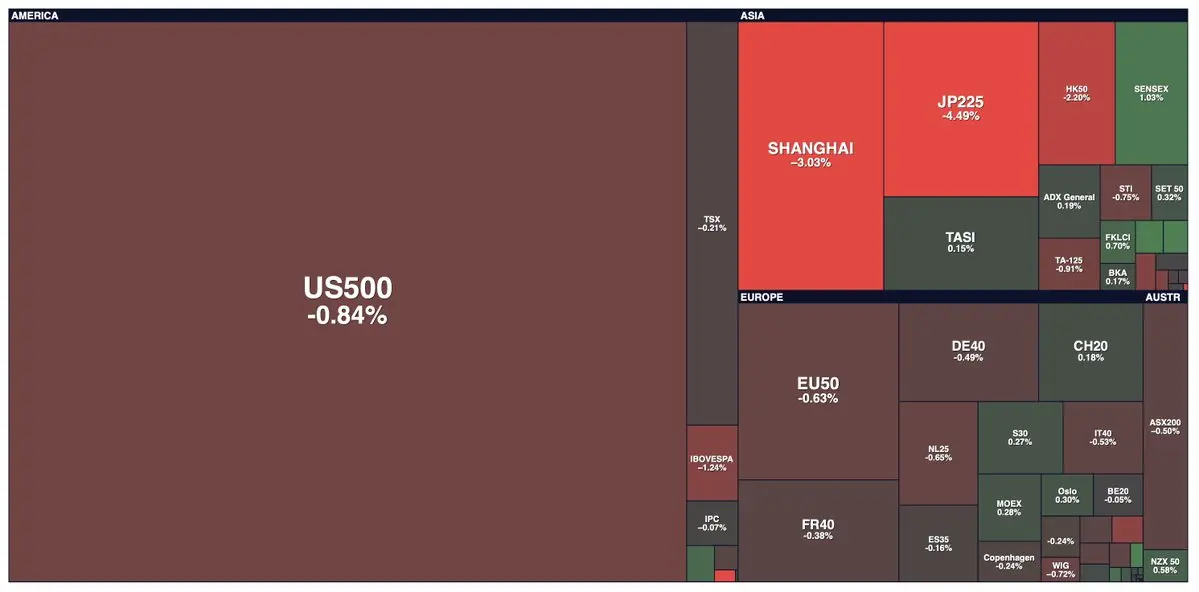

全球股市在科技板块抛售中下跌,同时市场对与 AI 相关公司的估值偏高问题再次担忧。在亚洲,日经 225 指数下跌超过 4%,上证综合指数跌幅约为 3%,而欧洲的 Euro Stoxx 50 下跌 0.6%。美国股指期货也显示可能将迎来走弱的开盘。

JPN225-4.03%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

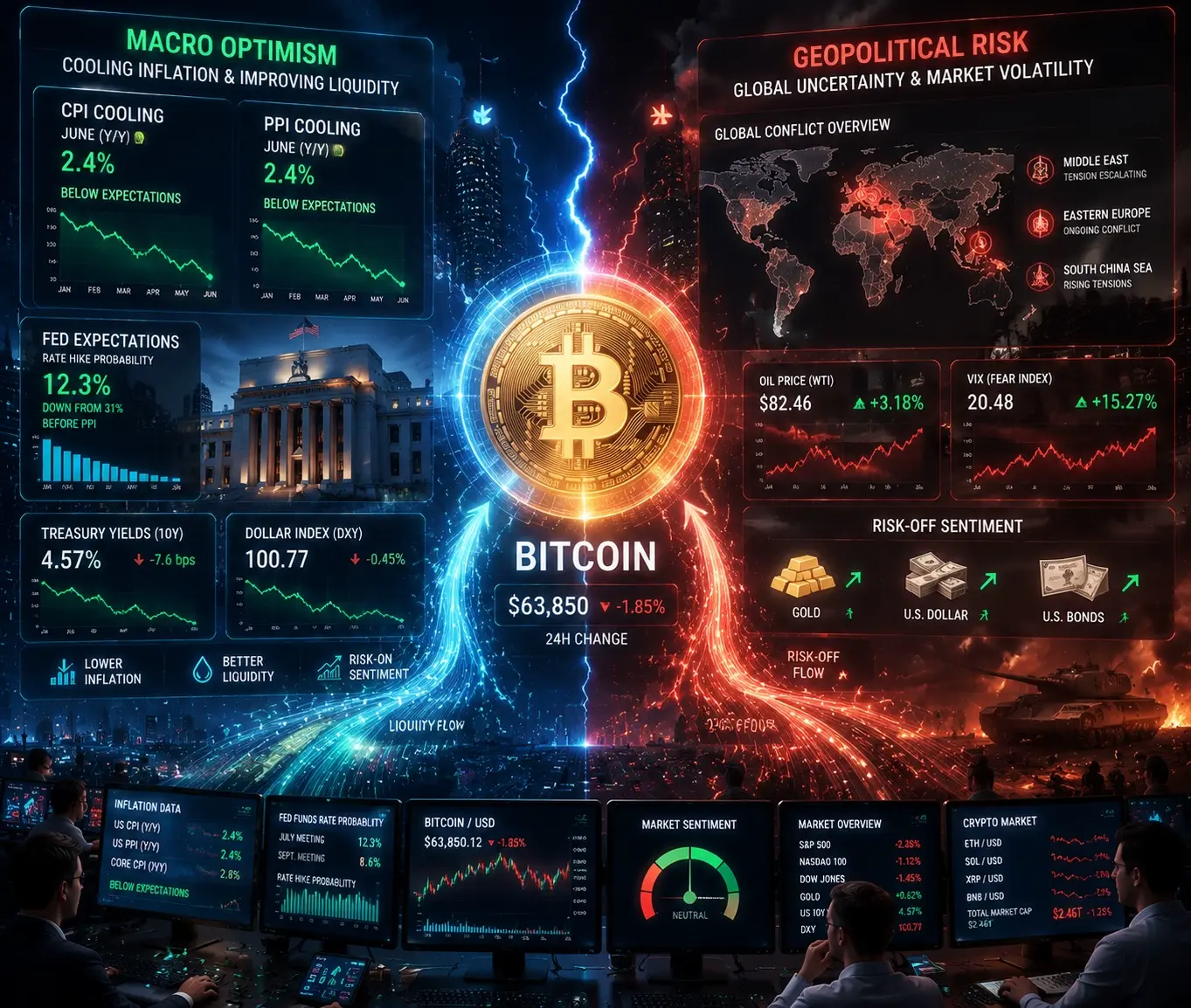

🌍 宏观 vs 地缘政治:到底是哪股力量在真正推动比特币?

过去几天,加密市场被两股强大力量拉动。

一方面,低于预期的美国 CPI 和 PPI 数据强化了人们对美联储可能变得不那么激进的预期,从而改善了风险资产的流动性条件。

另一方面,重新燃起的美伊紧张局势,以及对总统特朗普有关中国言论的不确定性,提醒投资者地缘政治风险可能会迅速改变市场情绪。比特币一度跌破 64,000 美元,交易员削减了短期风险敞口。

📊 为什么比特币没有崩盘?

这或许是最有趣的部分。

尽管地缘政治负面头条不断,比特币并没有经历以往全球危机中那种恐慌性抛售。

相反,市场表现出韧性。

其中一个原因是,目前投资者更看重宏观流动性,而非临时性的地缘政治事件。较温和的通胀数据降低了对进一步美联储紧缩的预期,即便短期波动加剧,这也支撑了更广泛的投资环境。

💡 市场叙事的转变

比特币正逐步更像一种全球宏观资产。

今天的价格受多个相互关联因素影响:

✅ 通胀预期(CPI & PPI)

✅ 美联储政策

✅ 债券收益率与美元强势

✅ ETF 与机构资本流向

✅ 地缘政治进展

再也没有哪一条头条能决定趋势。

相反,市场会不断在积极的宏观经济信号与意外的地缘政治风险之间进行权衡。

🚀 我的观点

近期回撤未必会否定看涨的宏观前景。

只要通胀继续降温、流动性预期有所改善,未来中期阶段对美

🌍 宏观 vs 地缘政治:到底是哪股力量在真正推动比特币?

过去几天,加密市场被两股强大力量拉动。

一方面,低于预期的美国 CPI 和 PPI 数据强化了人们对美联储可能变得不那么激进的预期,从而改善了风险资产的流动性条件。

另一方面,重新燃起的美伊紧张局势,以及对总统特朗普有关中国言论的不确定性,提醒投资者地缘政治风险可能会迅速改变市场情绪。比特币一度跌破 64,000 美元,交易员削减了短期风险敞口。

📊 为什么比特币没有崩盘?

这或许是最有趣的部分。

尽管地缘政治负面头条不断,比特币并没有经历以往全球危机中那种恐慌性抛售。

相反,市场表现出韧性。

其中一个原因是,目前投资者更看重宏观流动性,而非临时性的地缘政治事件。较温和的通胀数据降低了对进一步美联储紧缩的预期,即便短期波动加剧,这也支撑了更广泛的投资环境。

💡 市场叙事的转变

比特币正逐步更像一种全球宏观资产。

今天的价格受多个相互关联因素影响:

✅ 通胀预期(CPI & PPI)

✅ 美联储政策

✅ 债券收益率与美元强势

✅ ETF 与机构资本流向

✅ 地缘政治进展

再也没有哪一条头条能决定趋势。

相反,市场会不断在积极的宏观经济信号与意外的地缘政治风险之间进行权衡。

🚀 我的观点

近期回撤未必会否定看涨的宏观前景。

只要通胀继续降温、流动性预期有所改善,未来中期阶段对美

BTC-1.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚切完西瓜,红瓤还没吃,盘面先红了!🍉

$ETH 1764的多单,现在1857,623%的收益,比西瓜还甜~

现在这位置有点“熟透了”,咱先止盈,别等烂在手里。

没跟上的朋友别急,下次切西瓜前我喊你,一起啃甜头~$BTC #PreIPOs第二期OpenAI认购 #台积电Q2净利暴增77.4%

$ETH 1764的多单,现在1857,623%的收益,比西瓜还甜~

现在这位置有点“熟透了”,咱先止盈,别等烂在手里。

没跟上的朋友别急,下次切西瓜前我喊你,一起啃甜头~$BTC #PreIPOs第二期OpenAI认购 #台积电Q2净利暴增77.4%

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-97775428:

能涨回来吗1950吗?短线交易策略分享

2,629

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多121.22万 热度

69.68万 热度

21.68万 热度

94.05万 热度

2915.16万 热度

置顶