丶十一

【$ZIL 信号】多 + 资金轧空

$ZIL 资金费率-0.524%,空头持仓成本激增。4H MACD多头柱状持续扩张,布林带上轨突破后回踩中轨企稳。1H RSI从超买区回落至56.7,量能萎缩但买盘在0.0027附近密集挂单。深度失衡-18.29%暂时构成压力,但负费率叠加OI稳定,空头继续加码的空间有限。

🎯方向:做多

⚡入场/挂单:0.0027318 - 0.0027400

🛑止损:0.0027126

🚀目标1:0.0027811

🚀目标2:0.0028016

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,负费率环境下的反弹往往加速。若1H MACD金叉确认,轧空力度会更强。

查看实时行情 👇 $ZIL

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% $BTC $ETH $SOL

$ZIL 资金费率-0.524%,空头持仓成本激增。4H MACD多头柱状持续扩张,布林带上轨突破后回踩中轨企稳。1H RSI从超买区回落至56.7,量能萎缩但买盘在0.0027附近密集挂单。深度失衡-18.29%暂时构成压力,但负费率叠加OI稳定,空头继续加码的空间有限。

🎯方向:做多

⚡入场/挂单:0.0027318 - 0.0027400

🛑止损:0.0027126

🚀目标1:0.0027811

🚀目标2:0.0028016

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,负费率环境下的反弹往往加速。若1H MACD金叉确认,轧空力度会更强。

查看实时行情 👇 $ZIL

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币跌破 $64K ,在美联储前谨慎?——这只是会前(Pre-FOMC)的警惕吗?

比特币短暂跌破 64,000 美元,因交易员在美联储的利率决议前降低风险。当前的走弱似乎并非恐慌性抛售,而是投资者在等待对货币政策有更清晰的指引。

🚀 是什么在推动回撤?

📉 BTC 下跌约 2.5%,短暂交易在 6.33万 美元附近。

💰 现货比特币 ETF 录得又一天净流出,反映出在美联储公告前机构持仓更为谨慎。

📊 从技术面看,比特币失去了短期上升趋势线,并在 20 日移动平均线下方交易,而 RSI 仍维持在中性附近,这表明动能正在走弱,但尚未进入超卖状态。

🏛️ 美联储焦点聚集

市场普遍预期美联储将维持利率不变,但投资者仍将重点放在政策声明以及美联储主席 Kevin Warsh 的指引上。

偏鹰派的表态可能强化美元并压制风险资产;而更为平衡的措辞或许有助于比特币向关键阻力位反弹。

📈 重点关注的关键位

🟢 阻力:6.45万 – 6.52万

🔴 支撑:6.25万,随后为 6.18万

若上破阻力,可能恢复短期看涨动能;而跌破支撑可能引发另一轮波动。

💡 我的见解

我认为这一下跌更像是美联储会议前的仓位调整,而非比特币长期趋势的改变。通常当政策预期仍不明朗、且面对重大宏观事件时,交易员会降低杠杆。

就我个人而言,在美联

比特币短暂跌破 64,000 美元,因交易员在美联储的利率决议前降低风险。当前的走弱似乎并非恐慌性抛售,而是投资者在等待对货币政策有更清晰的指引。

🚀 是什么在推动回撤?

📉 BTC 下跌约 2.5%,短暂交易在 6.33万 美元附近。

💰 现货比特币 ETF 录得又一天净流出,反映出在美联储公告前机构持仓更为谨慎。

📊 从技术面看,比特币失去了短期上升趋势线,并在 20 日移动平均线下方交易,而 RSI 仍维持在中性附近,这表明动能正在走弱,但尚未进入超卖状态。

🏛️ 美联储焦点聚集

市场普遍预期美联储将维持利率不变,但投资者仍将重点放在政策声明以及美联储主席 Kevin Warsh 的指引上。

偏鹰派的表态可能强化美元并压制风险资产;而更为平衡的措辞或许有助于比特币向关键阻力位反弹。

📈 重点关注的关键位

🟢 阻力:6.45万 – 6.52万

🔴 支撑:6.25万,随后为 6.18万

若上破阻力,可能恢复短期看涨动能;而跌破支撑可能引发另一轮波动。

💡 我的见解

我认为这一下跌更像是美联储会议前的仓位调整,而非比特币长期趋势的改变。通常当政策预期仍不明朗、且面对重大宏观事件时,交易员会降低杠杆。

就我个人而言,在美联

BTC1.39%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

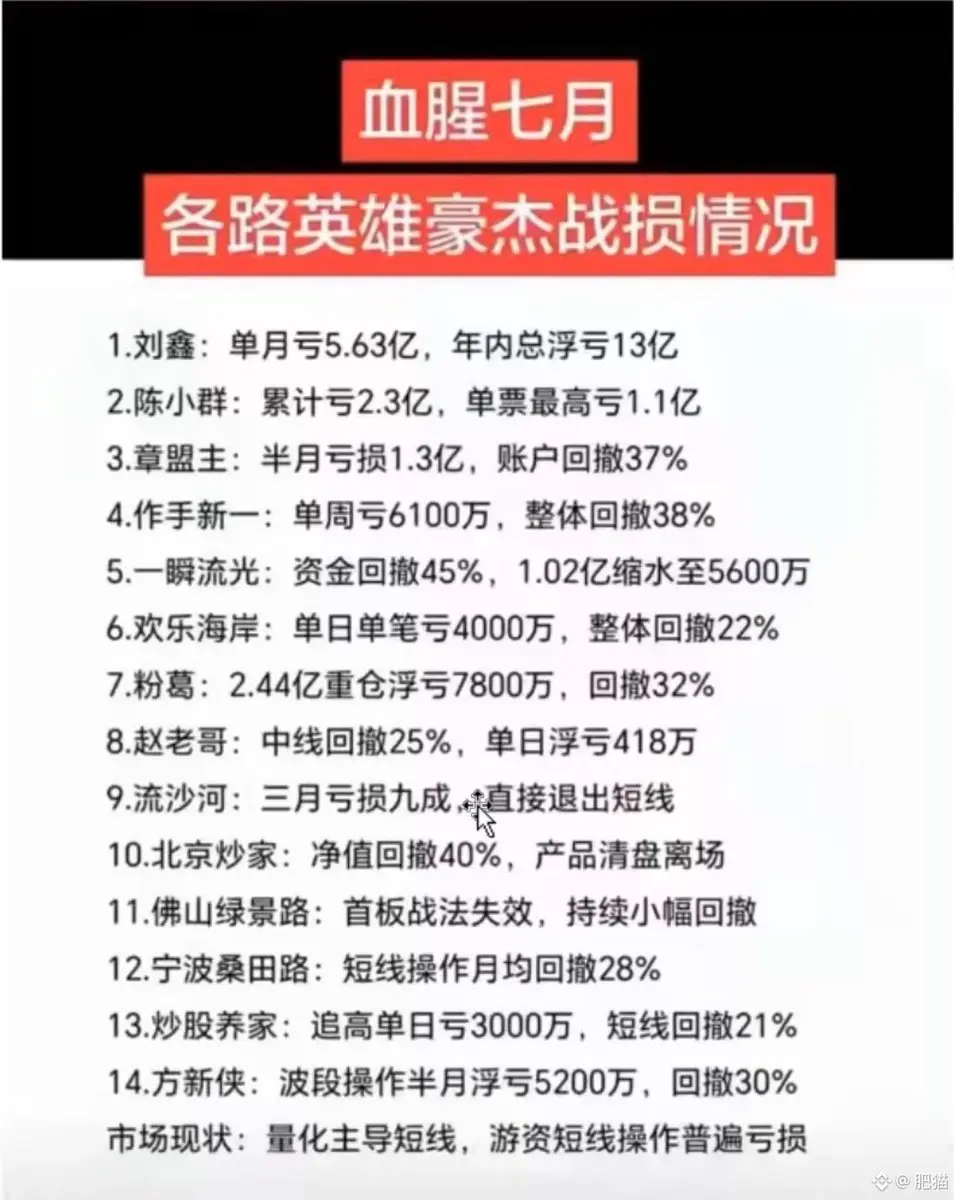

7月A股大佬们也不好过,大佬都摆脱不了被收割的命运,我们做为小散中的小卡拉米,亏点钱,也没什么好说😂···交易市场就这样,盈盈亏亏,没有谁是常胜将军

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC

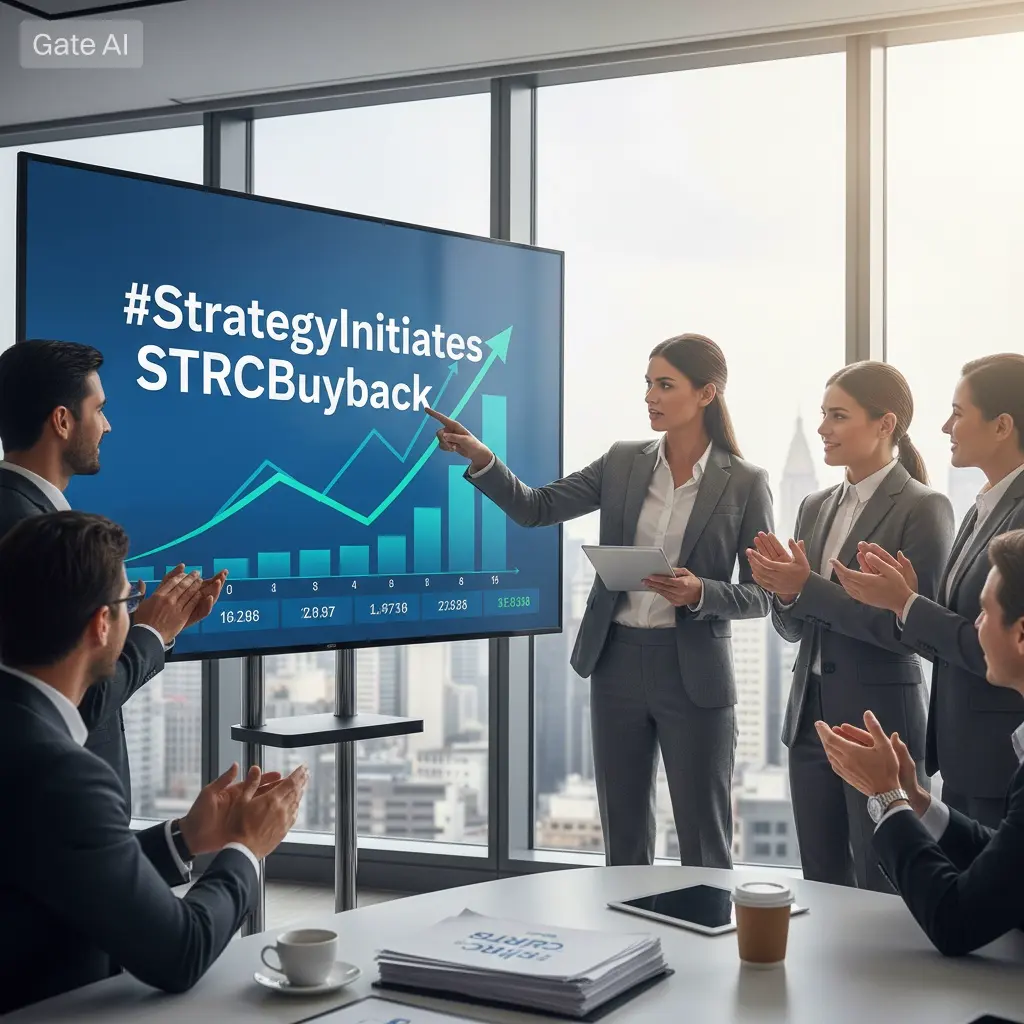

#StrategyInitiatesSTRCBuyback

战略首先启动 STRC 回购,随着资本策略演进

Strategy Inc. 是全球最大的比特币金库公司,已在 10 亿美元 Digital Credit Securities Repurchase Program 数字信用证券回购计划下启动其首次回购活动,标志着公司资本管理策略进入新阶段。在 2026 年 7 月 20 日至 7 月 26 日期间,Strategy 以约 2500 万美元回购其 Variable Rate Series A Perpetual Stretch Preferred Stock(STRC)288,930 股,平均每股购买价格为 86.52 美元。

此举发生在连续五周未新增比特币购买之后,表明 Strategy 目前正暂时侧重于优化其优先股权结构,同时保持长期比特币金库策略。

以低于面值买入,创造股东增厚

STRC 回购相较其 100 美元的标称价值存在显著折价。以 86.52 美元的平均价格,Strategy 实现 13.5% 的折价,使公司仅用 288.93亿美元现金即可注销 249.98亿美元的标称价值。

这为 MSTR 普通股股东带来了约 390 万美元的增厚。交易背后的数学原理很关键:以低于标称价值购买优先股,允许 Strategy 以更低成本减少未来义务,从而强化公司

查看原文#StrategyInitiatesSTRCBuyback

战略首先启动 STRC 回购,随着资本策略演进

Strategy Inc. 是全球最大的比特币金库公司,已在 10 亿美元 Digital Credit Securities Repurchase Program 数字信用证券回购计划下启动其首次回购活动,标志着公司资本管理策略进入新阶段。在 2026 年 7 月 20 日至 7 月 26 日期间,Strategy 以约 2500 万美元回购其 Variable Rate Series A Perpetual Stretch Preferred Stock(STRC)288,930 股,平均每股购买价格为 86.52 美元。

此举发生在连续五周未新增比特币购买之后,表明 Strategy 目前正暂时侧重于优化其优先股权结构,同时保持长期比特币金库策略。

以低于面值买入,创造股东增厚

STRC 回购相较其 100 美元的标称价值存在显著折价。以 86.52 美元的平均价格,Strategy 实现 13.5% 的折价,使公司仅用 288.93亿美元现金即可注销 249.98亿美元的标称价值。

这为 MSTR 普通股股东带来了约 390 万美元的增厚。交易背后的数学原理很关键:以低于标称价值购买优先股,允许 Strategy 以更低成本减少未来义务,从而强化公司

- 赞赏

- 点赞

- 评论

- 转发

- 分享

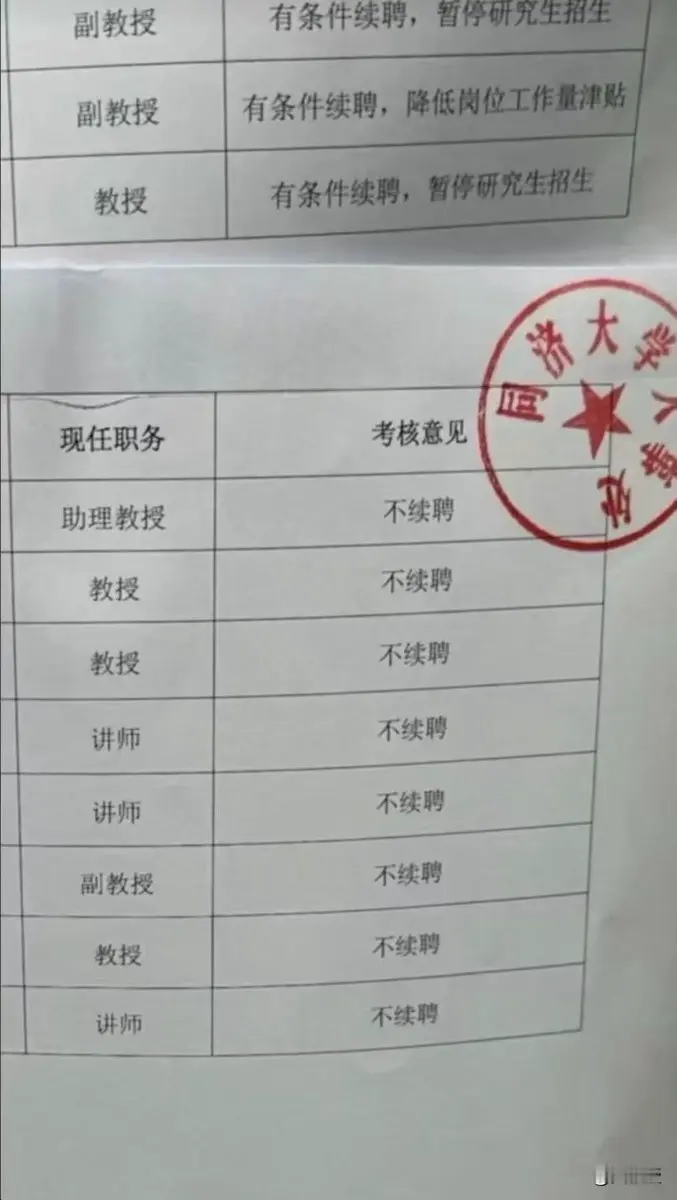

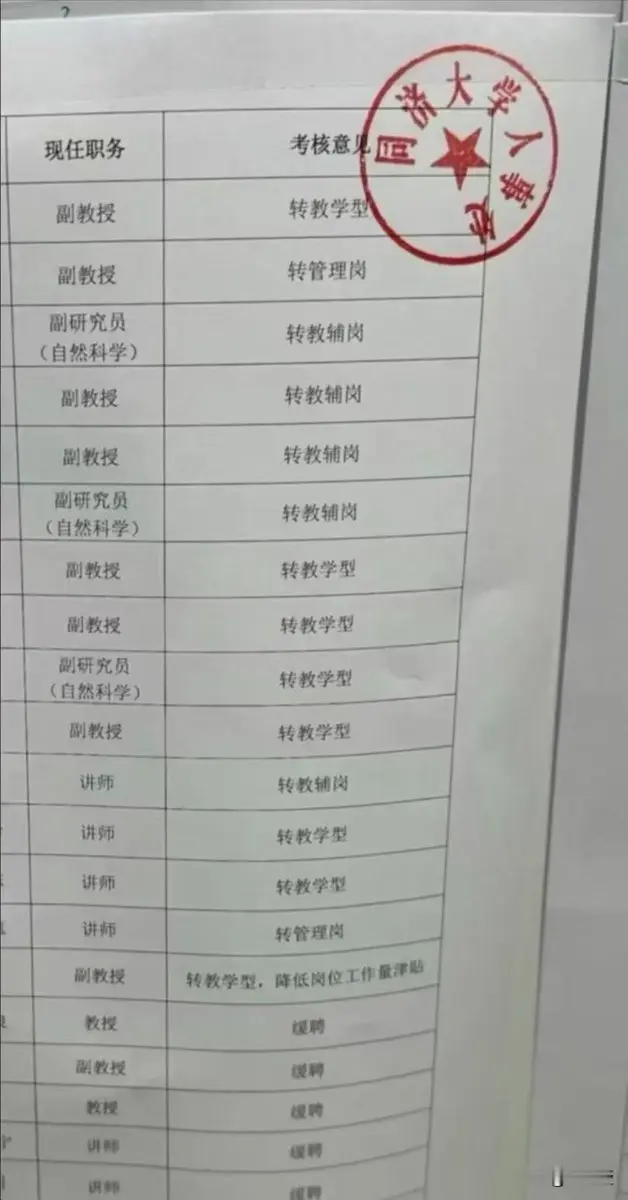

同济大学,很多教授没有续聘

大学老师,再也不是铁饭碗了

大学老师,再也不是铁饭碗了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

行情回补了缺口后续会如何走

2,522

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Gate 合约指数区正式上线:$BVOL (BTC 波动率),$EVOL (ETH 波动率)

🔹 交易对:$BVOL / $USDT,$EVOL / $USDT

🔹 交易时间:2026-07-29 16:00(UTC+8)

🔹 支持 1 - 20x 杠杆

交易 $BVOL:https://www.gate.com/zh/futures/USDT/BVOL_USDT

交易 $EVOL:https://www.gate.com/zh/futures/USDT/EVOL_USDT

更多详情:https://www.gate.com/zh/announcements/article/100886

查看原文🔹 交易对:$BVOL / $USDT,$EVOL / $USDT

🔹 交易时间:2026-07-29 16:00(UTC+8)

🔹 支持 1 - 20x 杠杆

交易 $BVOL:https://www.gate.com/zh/futures/USDT/BVOL_USDT

交易 $EVOL:https://www.gate.com/zh/futures/USDT/EVOL_USDT

更多详情:https://www.gate.com/zh/announcements/article/100886

- 赞赏

- 3

- 4

- 转发

- 分享

SanamOGCryptoQueen :

到月球吧 🌕查看更多

周三快乐,CT。

今年一开始,我以为我会赚很多钱。我想我们大多数人也是这么想的。

然后尼基塔·贝尔在 CT 上发生了。😂

我们又转战世界杯,相信我们会在比赛结束时成为百万富翁。

瞧瞧我们这波赚翻了。结果我们反而是在捐钱。

所以我再问一遍,今年我们究竟要怎么赚钱?

查看原文今年一开始,我以为我会赚很多钱。我想我们大多数人也是这么想的。

然后尼基塔·贝尔在 CT 上发生了。😂

我们又转战世界杯,相信我们会在比赛结束时成为百万富翁。

瞧瞧我们这波赚翻了。结果我们反而是在捐钱。

所以我再问一遍,今年我们究竟要怎么赚钱?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#MinnesotaPredictionMarketBanBlocked

🌍 创新与监管之间不断演变的关系,持续塑造金融科技的未来。近期引起关注的一项最新进展,是明尼苏达州**阻止了一项拟议的预测市场禁令**的决定。该结果促使人们围绕数字创新、监管框架展开了新的讨论,并强调在消费者保护与技术进步之间实现平衡的重要性。

📈 随着金融技术不断发展,预测市场已成为经济学家、研究人员、技术爱好者以及市场观察者之间颇受关注的讨论领域。这些平台常因能汇聚多元观点而受到认可,并创造出一种环境,使信息与预期能够通过市场参与得到体现。

近期的发展凸显出监管决策如何对新兴技术产生实质性影响。持续的对话仍发挥着关键作用,不应只关注限制措施。政策制定者、行业参与者与技术专家之间的持续沟通,将继续在塑造现代金融生态系统的未来方面发挥重要作用。

💡 这样的进展为何重要:

📚 它们鼓励对金融创新未来的讨论。

⚖️ 它们强调平衡的监管框架的重要性。

🌐 它们展示技术与公共政策如何持续共同演进。

🤝 它们推动行业领军者、机构与监管者之间的对话。

🚀 它们有助于数字金融生态系统的长期发展。

过去十年中,金融创新显著扩展。新技术带来了先进的支付系统、代币化、去中心化应用、智能合约和数字市场,所有这些都在持续重塑人们与金融服务互动的方式。随着创新加速,监管框架自然也会与这些进步同步演变。

🌟 建设性的对

查看原文🌍 创新与监管之间不断演变的关系,持续塑造金融科技的未来。近期引起关注的一项最新进展,是明尼苏达州**阻止了一项拟议的预测市场禁令**的决定。该结果促使人们围绕数字创新、监管框架展开了新的讨论,并强调在消费者保护与技术进步之间实现平衡的重要性。

📈 随着金融技术不断发展,预测市场已成为经济学家、研究人员、技术爱好者以及市场观察者之间颇受关注的讨论领域。这些平台常因能汇聚多元观点而受到认可,并创造出一种环境,使信息与预期能够通过市场参与得到体现。

近期的发展凸显出监管决策如何对新兴技术产生实质性影响。持续的对话仍发挥着关键作用,不应只关注限制措施。政策制定者、行业参与者与技术专家之间的持续沟通,将继续在塑造现代金融生态系统的未来方面发挥重要作用。

💡 这样的进展为何重要:

📚 它们鼓励对金融创新未来的讨论。

⚖️ 它们强调平衡的监管框架的重要性。

🌐 它们展示技术与公共政策如何持续共同演进。

🤝 它们推动行业领军者、机构与监管者之间的对话。

🚀 它们有助于数字金融生态系统的长期发展。

过去十年中,金融创新显著扩展。新技术带来了先进的支付系统、代币化、去中心化应用、智能合约和数字市场,所有这些都在持续重塑人们与金融服务互动的方式。随着创新加速,监管框架自然也会与这些进步同步演变。

🌟 建设性的对

- 赞赏

- 1

- 评论

- 转发

- 分享

【$BTC 信号】做多 | 4H MACD金叉扩张,回调接多

$BTC (4H RSI 49.7,MACD金叉柱持续扩张;1H价格回踩EMA20后反弹,布林带收窄至64598-63082区间。64307附近买单厚度约2.3亿,承接明确。短期多头蓄势,随时向上变盘。)

🎯方向:做多

⚡入场/挂单:64114.577 - 64307.500

🛑止损:63231.861

🚀目标1:65920.959

🚀目标2:66727.689

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

(深度逻辑:OI稳定,资金费率0.01%极低,多头成本几乎为零。4H方向明确,1H短暂回调未破EMA20,macd柱缩窄属正常修复。盈亏比1.5,止损仅1.8%,值得一试。)

查看实时行情 👇 $BTC

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% $BTC $ETH $SOL

$BTC (4H RSI 49.7,MACD金叉柱持续扩张;1H价格回踩EMA20后反弹,布林带收窄至64598-63082区间。64307附近买单厚度约2.3亿,承接明确。短期多头蓄势,随时向上变盘。)

🎯方向:做多

⚡入场/挂单:64114.577 - 64307.500

🛑止损:63231.861

🚀目标1:65920.959

🚀目标2:66727.689

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

(深度逻辑:OI稳定,资金费率0.01%极低,多头成本几乎为零。4H方向明确,1H短暂回调未破EMA20,macd柱缩窄属正常修复。盈亏比1.5,止损仅1.8%,值得一试。)

查看实时行情 👇 $BTC

---

关注我:获取更多加密市场实时分析与洞察!

#USD1持币生息最高8% #GateCard消费返现最高8% $BTC $ETH $SOL

- 赞赏

- 2

- 2

- 转发

- 分享

Fenerli Baba:

LFG 🔥查看更多

🤔 听过说100%中奖的抽奖吗?广场第 2️⃣ 1️⃣ 期成长值抽奖正在进行!

抽卡券预测电竞赛事、交易海力士,中奖率 100%!

🎁 锦鲤清单:Gate VIP 礼盒、预测市场体验券、$10,000 CFD 仓位体验券...

🚀 极速上车: 广场发帖/点赞攒够 300 积分即可开抽!

👇 戳这里,测测今天的欧气:https://www.gate.com/activities/pointprize?now_period=21

#BTC #ETH #PI

抽卡券预测电竞赛事、交易海力士,中奖率 100%!

🎁 锦鲤清单:Gate VIP 礼盒、预测市场体验券、$10,000 CFD 仓位体验券...

🚀 极速上车: 广场发帖/点赞攒够 300 积分即可开抽!

👇 戳这里,测测今天的欧气:https://www.gate.com/activities/pointprize?now_period=21

#BTC #ETH #PI

- 赞赏

- 3

- 4

- 转发

- 分享

HighAmbition:

2026 GOGOGO 👊查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

BTC/ETH/金银的预判与实盘交易

2,288

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SECChairOptimisticOnCLARITYAct

🌍 数字资产行业持续成熟,最近引发广泛关注的议题之一,是围绕《CLARITY Act》的乐观情绪不断升温。来自 **SEC 主席** 的积极表态,推动了关于监管透明度未来的有意义讨论,并探讨了一个界定清晰的框架如何在促进创新的同时,增强整个更广泛金融生态系统中的信心。

📈 多年来,人们普遍认为明确的监管规定是实现可持续增长的重要基础。随着区块链技术扩展到更多行业,市场参与者愈发认识到:为企业、开发者、投资者以及机构提供一致性、问责性以及更高确定性的政策,其价值不容忽视。

过去十年里,数字经济快速演进,引入了新的金融模式、去中心化技术以及创新型数字服务。随着这种演进,便需要采取鼓励负责任发展的监管方式,同时让创新能够继续向前推进。

💡 为什么监管清晰度如此重要:

📚 帮助企业更好地理解合规预期。

🤝 促进区块链生态系统中的负责任创新。

🌐 增强开发者、机构及市场参与者的信心。

🏛️ 支持打造更透明且结构化的市场。

🚀 营造一种让长期增长更容易实现的环境。

关于 **CLARITY Act** 的积极前景之所以引发热议,是因为监管确定性常被视为鼓励更广泛参与的重要因素。当组织能够更清楚地理解适用规则时,它们就更有条件以更高信心来开发产品、投资技术,并扩展其服务。

🌟 创新与监管往往被视为相辅相成的力量,

查看原文🌍 数字资产行业持续成熟,最近引发广泛关注的议题之一,是围绕《CLARITY Act》的乐观情绪不断升温。来自 **SEC 主席** 的积极表态,推动了关于监管透明度未来的有意义讨论,并探讨了一个界定清晰的框架如何在促进创新的同时,增强整个更广泛金融生态系统中的信心。

📈 多年来,人们普遍认为明确的监管规定是实现可持续增长的重要基础。随着区块链技术扩展到更多行业,市场参与者愈发认识到:为企业、开发者、投资者以及机构提供一致性、问责性以及更高确定性的政策,其价值不容忽视。

过去十年里,数字经济快速演进,引入了新的金融模式、去中心化技术以及创新型数字服务。随着这种演进,便需要采取鼓励负责任发展的监管方式,同时让创新能够继续向前推进。

💡 为什么监管清晰度如此重要:

📚 帮助企业更好地理解合规预期。

🤝 促进区块链生态系统中的负责任创新。

🌐 增强开发者、机构及市场参与者的信心。

🏛️ 支持打造更透明且结构化的市场。

🚀 营造一种让长期增长更容易实现的环境。

关于 **CLARITY Act** 的积极前景之所以引发热议,是因为监管确定性常被视为鼓励更广泛参与的重要因素。当组织能够更清楚地理解适用规则时,它们就更有条件以更高信心来开发产品、投资技术,并扩展其服务。

🌟 创新与监管往往被视为相辅相成的力量,

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多69.91万 热度

2.82万 热度

66.55万 热度

1434.16万 热度

227.5万 热度

置顶