加密市場第二季從兩端講述同一個故事:價格維持在原本的水位,但其下方的一切——市場廣度、交易所成交量、鏈上收入與新代幣上架——都跌至多年低點,且 6 月首次提供最初、勉強的跡象,顯示最糟的狀況可能正在過去。

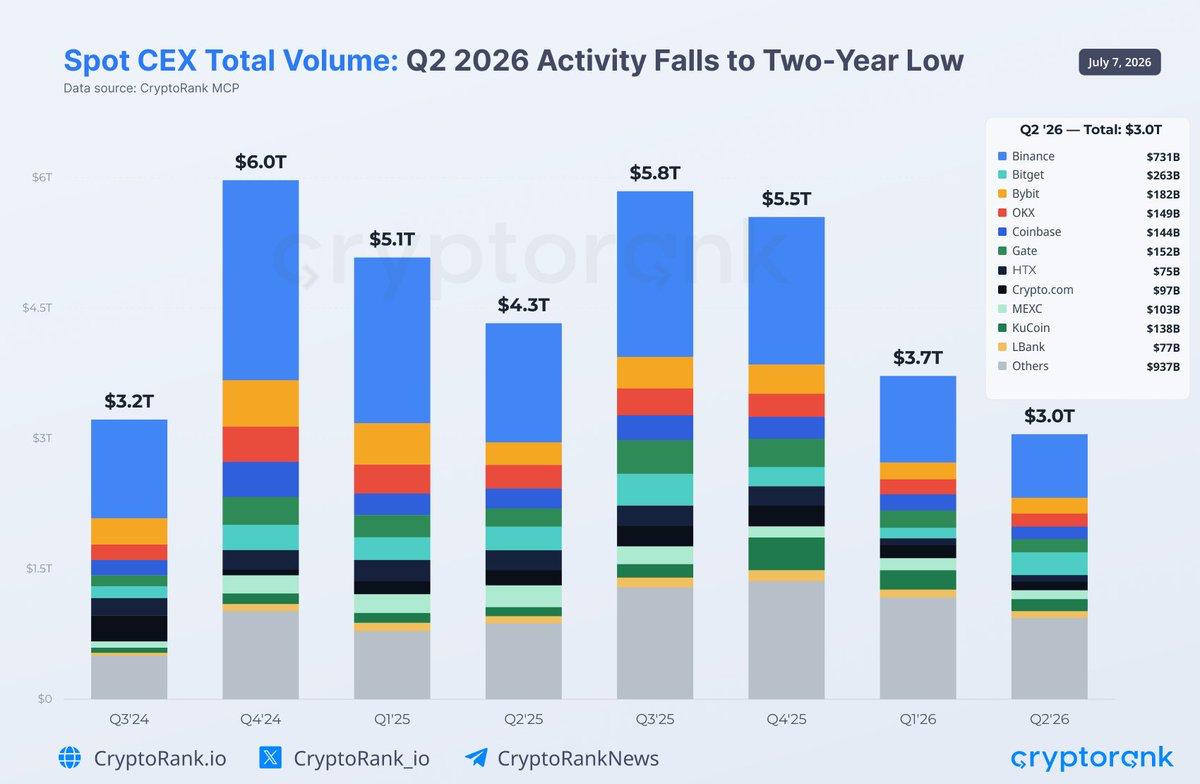

用兩種方式衡量同一個故事 第二季的頭部價格看起來足夠穩定,讓人以為市場平靜。其下的數據卻顯示相反:資本集中流向比特幣,而其他一切的參與度則同步流失。CryptoRank 的一組資料集透過價格與廣度呈現;另一組則透過交易所活動呈現。把兩者放在一起看,它們彼此強化:交易量崩塌是造成山寨幣廣度崩塌的機械原因,而狹窄的廣度也解釋了為何成交量長期處於歷史性偏弱。 廣度崩塌,而平均數掩蓋了它 最清楚的警訊並不是比特幣的價格,而是廣泛參與的消失。到 6 月,前 100 大加密貨幣中有 82.1% 出現下跌,這是 2026 年迄今山寨幣廣度最弱的一個月。平均報酬讀值為正值 +8.6%,但那只是由 VELVET 1,715% 的暴漲所造成的幻覺;實際上位於中間的代幣(中位數)則損失 16.8%。換句話說,典型的幣種跌得很重,而單一異常贏家把平均值拉高——這是市場停止輪動成長的教科書式特徵。 這種弱勢是系統性的,而非某個產業部門特有。追蹤的 8 個板塊的中位數回報全部為負,跌幅領先的是 Layer 2(-24.9%)、DePIN(-24.8%)與 Layer 1(-22.8%)。即便是較強的敘事——AI 與 DeFi——也同樣是輸家遠多於贏家。當每個主題幾乎同時都在流血,問題就不在於任何單一板塊,而是整體買盤的缺席。 交易所數據解釋了原因 這種缺席會直接反映在「管線」層面。集中式交易所的現貨交易量跌至 3 兆美元,較上一季下降 18.9%,是自 2024 年以來最弱的一季,且大約比 2024 年第四季 6 兆美元的高點低 50%。資金在轉手時變少,正是從交易所端看見的廣度崩塌樣貌:當多數代幣都沒有邊際買家時,整體成交量就會收縮。

2026 年第二季集中式交易所(CEX)現貨總交易量觸及兩年低點,為 3.0 兆美元。

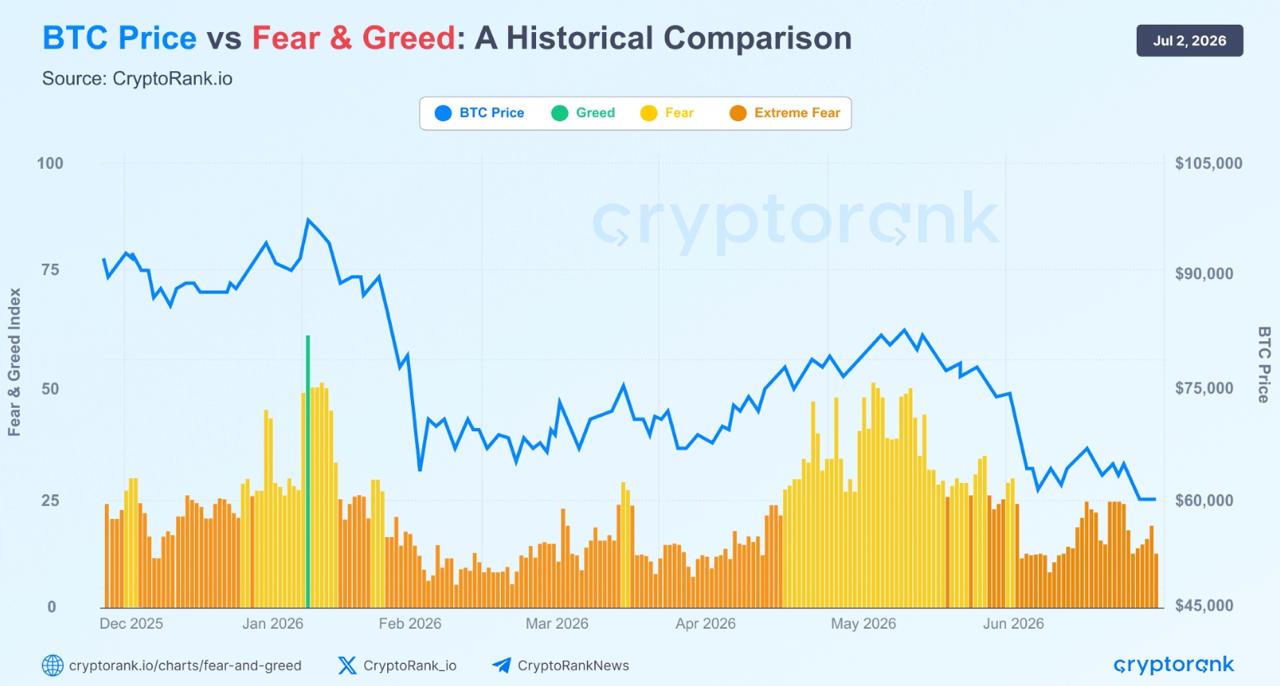

上架數據把整個循環補完。第二季交易所只上架了 351 個新代幣,較上季下滑 35%,也是兩年來的最低水平;而 6 月的 82 次上架,較 2025 年 9 月記錄的 361 次下降 77%。在沒有需求的市場中,專案不會啟動發行,因此「發行凍結」既是弱參與的症狀,也是原因之一;新代幣變少,意味著投機資本回流的理由也更少。 鏈上價值跟著價格往下走 交易活動的降溫不只發生在交易所,連網路本身也同樣變弱。主要板塊的平均鏈上費用相較於先前的年初至今期間下降 44.6%。即便是最大的費用引擎也同步收縮:以太坊 Layer 1 下降 26%,去中心化交易所下降 53%,NFT 市場下降 82%。這個細節很重要:這並不代表使用者消失了,而是他們產生的經濟價值大幅減少,反映出投機變弱以及資本部署縮減。市場可以看起來仍有人存在,但卻變得安靜,而第二季正是如此。 比特幣吸收了其他一切的損失 山寨幣的弱勢所對應的鏡像,是比特幣在市場中的避風港角色。BTC 主導度整季維持在接近 56% 的偏高水位,這是防禦性配置的結構性指紋:投資人削減風險,但仍保留其流動性最好的配置。比特幣在本季大部分時間都在接近其 200 週移動平均線附近交易——那是市場最受關注的長期支撐區之一。 這種防禦性同樣在衍生品數據中可見。季度期貨成交量連續第三個季度下滑至 15.7 兆美元,但 11% 的降幅遠較前一季 31% 的收縮更為溫和;這種放緩暗示賣壓正在減弱。值得注意的是,儘管幣安(Binance)的現貨主導度持續下滑,從第一季的 27% 降至 6 月創紀錄低點 20.9%,但其衍生品主導度仍約為 28%。交易者在買入時分散了來源,但在槓桿上仍把集中度維持在最大交易場所——這也是另一種防禦訊號:當風險偏好下降時,槓桿往往會聚集在流動性最深的地方。 情緒從未恢復,而以太坊帶頭走弱 投資人心理與數據一致。Crypto Fear & Greed Index 幾乎整個季度都停留在極度恐懼(Extreme Fear),只有一次曾上升到 50 以上。即便價格趨於穩定,投資人也沒有採取有意義的風險承擔行動;而這本身就是成交量與廣度持續被壓縮的原因。

基於 Fear & Greed Index 的 BTC 價格走勢歷史分析。

以太坊是這份謹慎的最尖銳表現。ETH 在第二季又下跌 25%,出現史上首次連續三個季度虧損;對於一項資產而言,這是顯著的斷裂——因為它在過去 26 個季度中有 16 個季度歷史上都錄得上漲,平均約為 20%。資本沿風險曲線緩慢往下輪動——也就是造成廣度崩塌的同樣動態——打擊最大的山寨幣最為嚴重。 光明的第一道裂縫 在這樣的背景下,6 月特別值得注意:比特幣反彈站回 62,000 美元以上。月度現貨成交量回升至 1 兆美元以上,達到 1.2 兆美元,上漲 23%,也是自 3 月以來首次重返該門檻。期貨成交量也上升至 5.5 兆美元,連續第二個月月度上漲;而永續 DEX 成交量增加 14% 至 6,760 億美元。Hyperliquid 將其份額重建至 37%,但整體而言——現貨反彈仍呈集中而非廣泛。

34.77萬 熱度

432.7萬 熱度

254.13萬 熱度

384.53萬 熱度

89.96萬 熱度

加密貨幣第 2 季:前幾大幣種中 82% 下跌,因比特幣持穩

摘要

用兩種方式衡量同一個故事 第二季的頭部價格看起來足夠穩定,讓人以為市場平靜。其下的數據卻顯示相反:資本集中流向比特幣,而其他一切的參與度則同步流失。CryptoRank 的一組資料集透過價格與廣度呈現;另一組則透過交易所活動呈現。把兩者放在一起看,它們彼此強化:交易量崩塌是造成山寨幣廣度崩塌的機械原因,而狹窄的廣度也解釋了為何成交量長期處於歷史性偏弱。 廣度崩塌,而平均數掩蓋了它 最清楚的警訊並不是比特幣的價格,而是廣泛參與的消失。到 6 月,前 100 大加密貨幣中有 82.1% 出現下跌,這是 2026 年迄今山寨幣廣度最弱的一個月。平均報酬讀值為正值 +8.6%,但那只是由 VELVET 1,715% 的暴漲所造成的幻覺;實際上位於中間的代幣(中位數)則損失 16.8%。換句話說,典型的幣種跌得很重,而單一異常贏家把平均值拉高——這是市場停止輪動成長的教科書式特徵。 這種弱勢是系統性的,而非某個產業部門特有。追蹤的 8 個板塊的中位數回報全部為負,跌幅領先的是 Layer 2(-24.9%)、DePIN(-24.8%)與 Layer 1(-22.8%)。即便是較強的敘事——AI 與 DeFi——也同樣是輸家遠多於贏家。當每個主題幾乎同時都在流血,問題就不在於任何單一板塊,而是整體買盤的缺席。 交易所數據解釋了原因 這種缺席會直接反映在「管線」層面。集中式交易所的現貨交易量跌至 3 兆美元,較上一季下降 18.9%,是自 2024 年以來最弱的一季,且大約比 2024 年第四季 6 兆美元的高點低 50%。資金在轉手時變少,正是從交易所端看見的廣度崩塌樣貌:當多數代幣都沒有邊際買家時,整體成交量就會收縮。

2026 年第二季集中式交易所(CEX)現貨總交易量觸及兩年低點,為 3.0 兆美元。

上架數據把整個循環補完。第二季交易所只上架了 351 個新代幣,較上季下滑 35%,也是兩年來的最低水平;而 6 月的 82 次上架,較 2025 年 9 月記錄的 361 次下降 77%。在沒有需求的市場中,專案不會啟動發行,因此「發行凍結」既是弱參與的症狀,也是原因之一;新代幣變少,意味著投機資本回流的理由也更少。 鏈上價值跟著價格往下走 交易活動的降溫不只發生在交易所,連網路本身也同樣變弱。主要板塊的平均鏈上費用相較於先前的年初至今期間下降 44.6%。即便是最大的費用引擎也同步收縮:以太坊 Layer 1 下降 26%,去中心化交易所下降 53%,NFT 市場下降 82%。這個細節很重要:這並不代表使用者消失了,而是他們產生的經濟價值大幅減少,反映出投機變弱以及資本部署縮減。市場可以看起來仍有人存在,但卻變得安靜,而第二季正是如此。 比特幣吸收了其他一切的損失 山寨幣的弱勢所對應的鏡像,是比特幣在市場中的避風港角色。BTC 主導度整季維持在接近 56% 的偏高水位,這是防禦性配置的結構性指紋:投資人削減風險,但仍保留其流動性最好的配置。比特幣在本季大部分時間都在接近其 200 週移動平均線附近交易——那是市場最受關注的長期支撐區之一。 這種防禦性同樣在衍生品數據中可見。季度期貨成交量連續第三個季度下滑至 15.7 兆美元,但 11% 的降幅遠較前一季 31% 的收縮更為溫和;這種放緩暗示賣壓正在減弱。值得注意的是,儘管幣安(Binance)的現貨主導度持續下滑,從第一季的 27% 降至 6 月創紀錄低點 20.9%,但其衍生品主導度仍約為 28%。交易者在買入時分散了來源,但在槓桿上仍把集中度維持在最大交易場所——這也是另一種防禦訊號:當風險偏好下降時,槓桿往往會聚集在流動性最深的地方。 情緒從未恢復,而以太坊帶頭走弱 投資人心理與數據一致。Crypto Fear & Greed Index 幾乎整個季度都停留在極度恐懼(Extreme Fear),只有一次曾上升到 50 以上。即便價格趨於穩定,投資人也沒有採取有意義的風險承擔行動;而這本身就是成交量與廣度持續被壓縮的原因。

基於 Fear & Greed Index 的 BTC 價格走勢歷史分析。

以太坊是這份謹慎的最尖銳表現。ETH 在第二季又下跌 25%,出現史上首次連續三個季度虧損;對於一項資產而言,這是顯著的斷裂——因為它在過去 26 個季度中有 16 個季度歷史上都錄得上漲,平均約為 20%。資本沿風險曲線緩慢往下輪動——也就是造成廣度崩塌的同樣動態——打擊最大的山寨幣最為嚴重。 光明的第一道裂縫 在這樣的背景下,6 月特別值得注意:比特幣反彈站回 62,000 美元以上。月度現貨成交量回升至 1 兆美元以上,達到 1.2 兆美元,上漲 23%,也是自 3 月以來首次重返該門檻。期貨成交量也上升至 5.5 兆美元,連續第二個月月度上漲;而永續 DEX 成交量增加 14% 至 6,760 億美元。Hyperliquid 將其份額重建至 37%,但整體而言——現貨反彈仍呈集中而非廣泛。