比特幣的長期鏈上圖景仍看起來像是一個累積環境,幾乎沒有賣壓。短期的衍生品圖景則顯示交易者正在重建槓桿,而部分鯨魚開始分發。其結果是一個市場:其基礎看起來健康,但近期期現波動風險正默默上升。

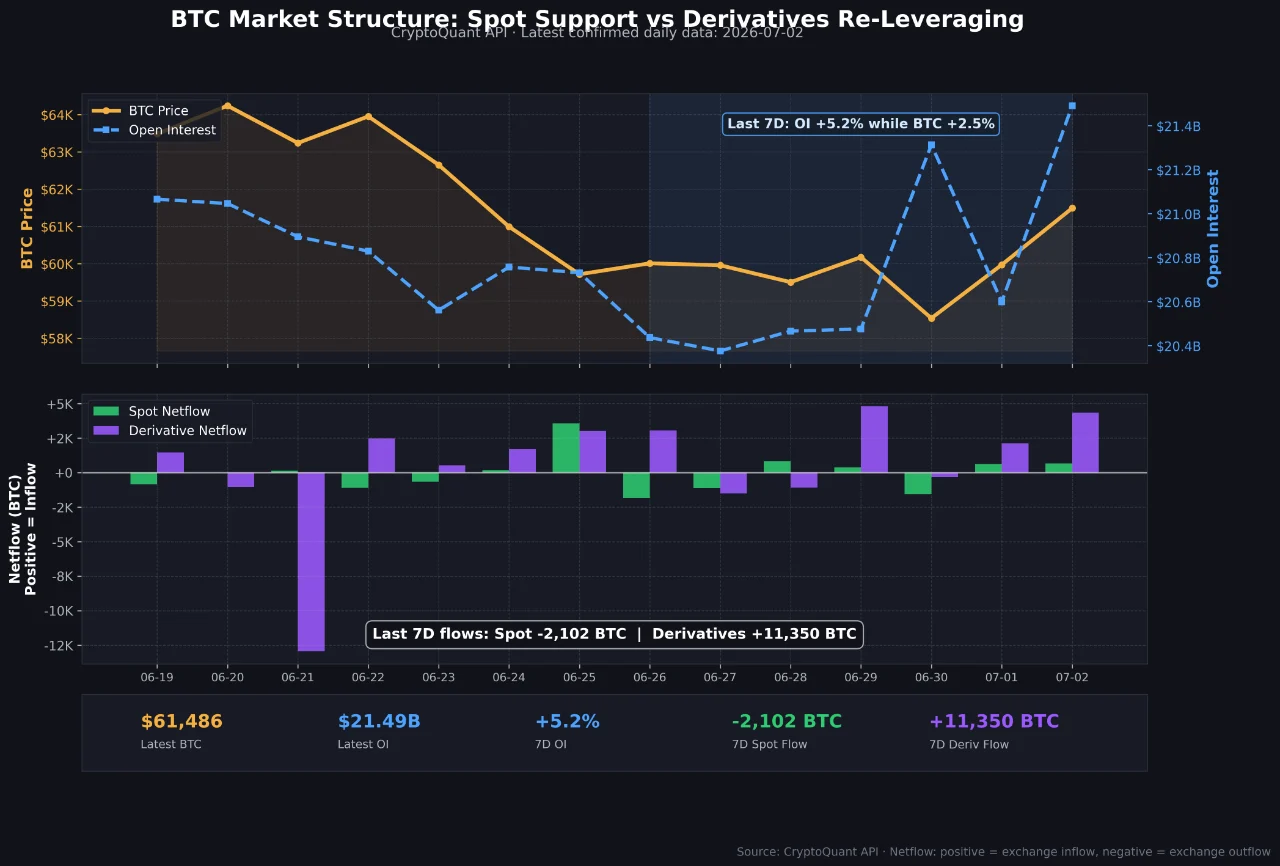

三組數據、三種不同的故事 要理解當下最清楚的方法,是依照時間範圍把訊號分開,因為它們並不都朝同一方向。 首先,現貨與衍生品的資金流向正朝相反方向移動。比特幣持續離開現貨交易所,意味著可供出售的幣量更少。同時,未平倉量正在回升,保證金也回流至衍生品交易場域,這是交易者在近期重置後重新建立槓桿部位的訊號。

BTC 現貨與衍生品結構/來源:CryptoQuant

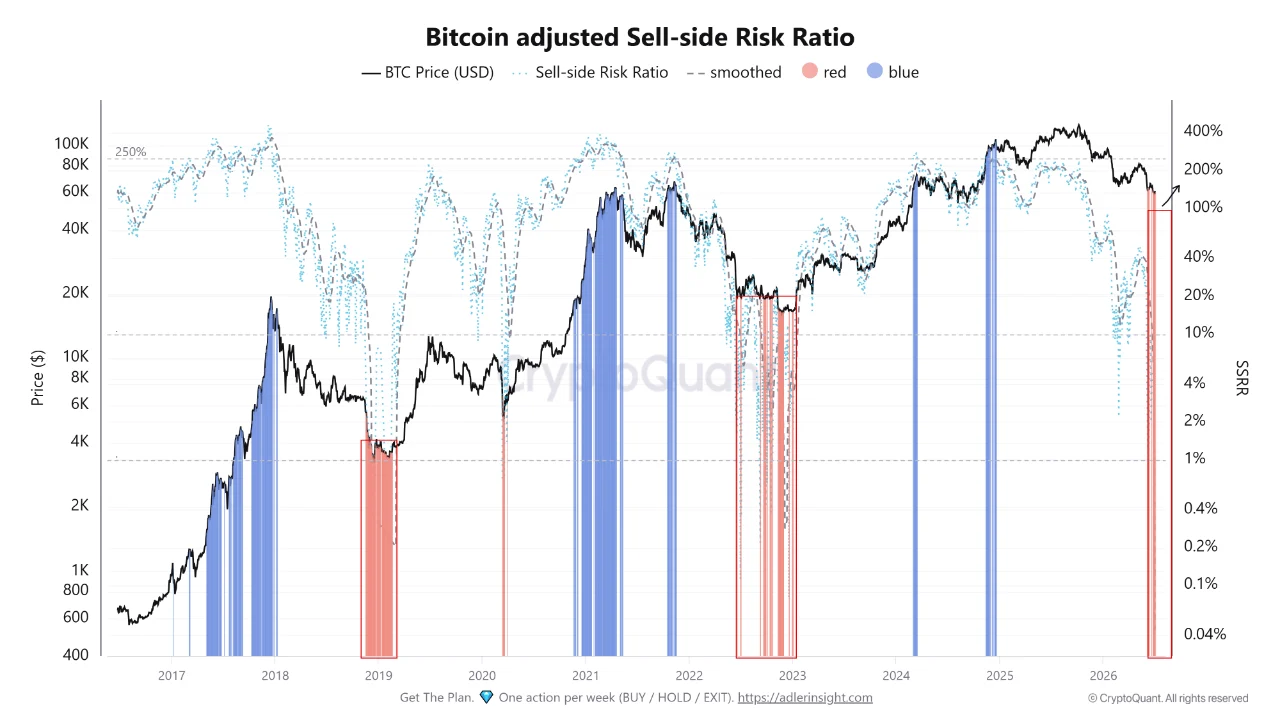

其次,比特幣的調整後賣方風險比率(aSSRR)回落至歷史上罕見的累積區。該指標衡量投資人將其獲利與虧損相對於比特幣市值的實現程度。當它跌到如此低的水平時,通常意味著投資人已失去賣出的衝動,長期持有者按兵不動,而賣方壓力多半已基本消耗殆盡。2019、2020 和 2023 年的大規模擴張之前,也曾出現類似讀值。

比特幣調整後賣方風險比率/來源:CryptoQuant

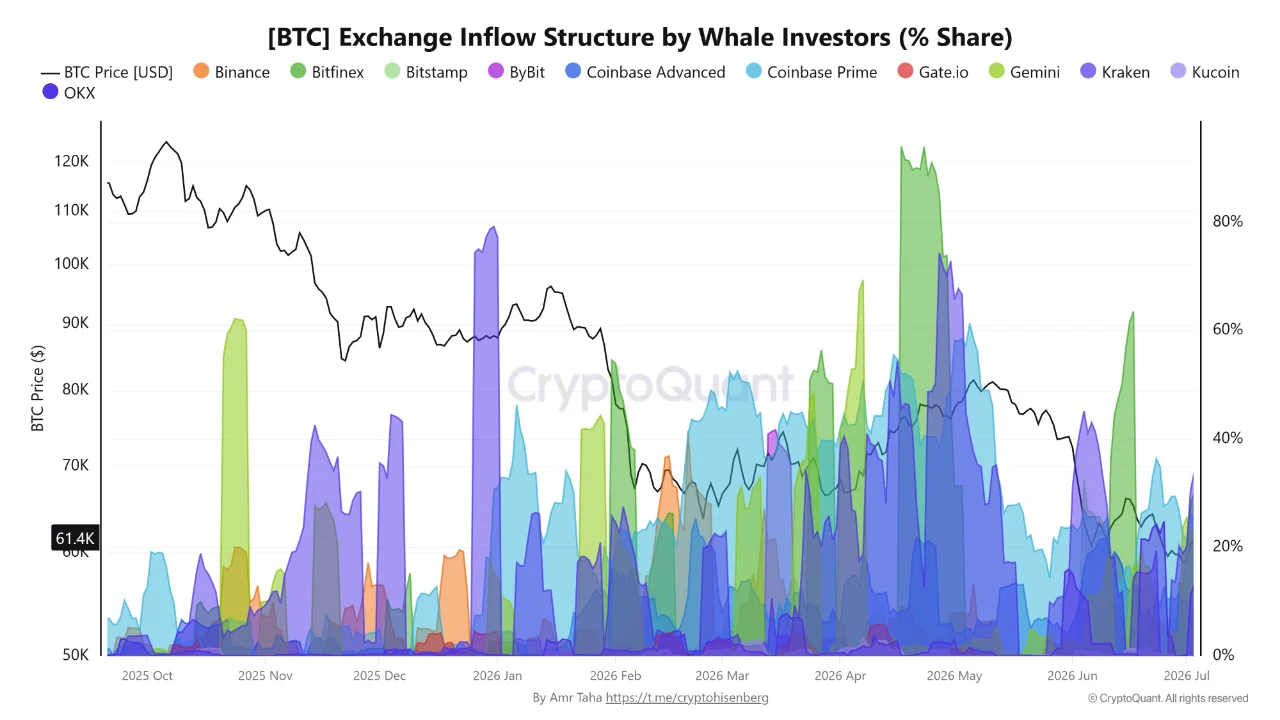

第三,鯨魚行為出現混合。持有 100 到 1,000 BTC 的錢包正以目前這份數據中最快的速度在分發;而規模最大的族群(1,000 到 10,000 BTC)仍在累積,但速度比僅兩週前大約慢 29%。鯨魚存款也不再集中在 Binance,轉向 Kraken、Bitfinex 和 Coinbase Prime。

鯨魚投資人帶來的比特幣交易所流入結構/來源:CryptoQuant

這些訊號各自指向不同的時鐘。鏈上面仍偏建設性:幣種從現貨交易所流出,且歷史上低賣方壓力,正是累積得以發生、以及未來反彈得以被建構的背景。 衍生品面則是需要謹慎之處。未平倉量上升代表槓桿正在回來,而槓桿越高,市場對清算與急劇波動的敏感度就越高。再加上最大鯨魚放慢買入速度,以及較小鯨魚族群開始分發,這暗示先前推動較早期復甦的積極機構買盤已經降溫。以上任何一項本身都不必然看空,但其盤勢配置較幾週前更缺乏支撐。

技術展望 圖表符合一個「正在反彈、但尚未完成轉勢」的市場。BTC 在 Coinbase 的交易價格為 61,926.48 美元,日內上漲 0.72%(開盤 61,484.02、最高 62,115.51、最低 61,162.79),在自約 7 月 1 日出現的、低於 58,000 美元的低點反彈後,出現第二根連續轉綠的K線。

比特幣日線技術價格圖/來源:TradingView

近期走勢相當劇烈。5 月下旬,市場在圖表上成交量最重的時段,從約 69,000 美元一路瀑布式下跌至 63,000-64,000 美元區間,屬於資本性潰堤型的拋售沖刷。寬慰性反彈使價格在 6 月中旬回到約 66,500 美元,之後 6 月 22 日再度出現拋售,跌破 60,000 美元並在 7 月 1 日前後於 57,700-58,500 美元區間觸底。目前這波上攻已重新站回 60,000 美元的心理關卡,並創下盤中高點 62,115.51 美元。

移動平均線證實較大的趨勢仍然偏下。價格遠低於三條均線,且三條均線都呈下坡:

| 移動平均線 | | --- | 區間 | 價格上方距離 | | --- | --- | | 50 日 | 67,346.76 美元 | ~8.7% | | 100 日 | 71,052.63 美元 | ~14.7% | | 200 日 | 74,949.22 美元 | ~21% |

完整的偏空排列(價格低於 50 日、100 日與 200 日)讓日線下跌趨勢保持完整,而附近沒有任何移動平均線能形成立即阻力。從上方供給帶來看,第一段是 63,000-64,000 美元(5 月下旬崩落區),接著是 66,500 美元(6 月 15 日高點),再來是 50 日線附近的 67,300 美元。支撐位於剛重新站回的 60,000 美元水位,然後是 57,700-58,500 美元的低點區。

動能正在改善,但尚未證實。RSI 為 45.62 並轉向上行,從 6 月下旬超賣後回到其訊號線上方 36.15。雖然回到中性區域、狀況比先前更好,但仍不足以確認趨勢轉變。成交量也講述相同的「量不大但有起色」故事:反彈正伴隨中等的綠色成交量,比 5 月下旬的資本性崩塌那幾根K線略輕;近期成交量最重的拋售集中在 6 月 24-25 日,隨後在當前這波走勢中綠色成交量逐步上升。略偏建設性,但仍非定論。

整體市場觀點 歸根結底,情況看起來並非比特幣已進入分發階段,但它也沒有展現推動過去反彈所具備的那種廣泛累積強度。長期供給動能仍偏有利,投資人幾乎沒有意願出售;然而投機性部位正在重建,且鯨魚參與度變得較不具支撐性。這是一個「真正的尷尬中間態」。

因此只剩兩條有條件的路徑,而數據目前尚未偏向其中任何一種。若現貨需求持續吸收供給,而最大鯨魚恢復更強的累積,當前的鏈上佈局可能為下一段偏多行情奠定基礎。但若槓桿持續上升、而鯨魚買盤進一步走弱,市場即便沒有比特幣長期展望的任何實質改變,也會對短期波動變得更為脆弱。在圖表上,結構只有在價格重新收復 63,000-64,000 美元的供給區時,才會從偏空轉為中性;而收復 50 日線、靠近 67,300 美元,將是第一個真正的趨勢轉變訊號。直到那時,這仍只是下降趨勢內的寬慰性反彈,建立在一個就目前而言仍完整的長期基礎之上。

31.16萬 熱度

431.43萬 熱度

221.91萬 熱度

399.19萬 熱度

85.85萬 熱度

比特幣反彈至 62K 美元,但其鏈上訊號互相矛盾

三組數據、三種不同的故事 要理解當下最清楚的方法,是依照時間範圍把訊號分開,因為它們並不都朝同一方向。 首先,現貨與衍生品的資金流向正朝相反方向移動。比特幣持續離開現貨交易所,意味著可供出售的幣量更少。同時,未平倉量正在回升,保證金也回流至衍生品交易場域,這是交易者在近期重置後重新建立槓桿部位的訊號。

BTC 現貨與衍生品結構/來源:CryptoQuant

其次,比特幣的調整後賣方風險比率(aSSRR)回落至歷史上罕見的累積區。該指標衡量投資人將其獲利與虧損相對於比特幣市值的實現程度。當它跌到如此低的水平時,通常意味著投資人已失去賣出的衝動,長期持有者按兵不動,而賣方壓力多半已基本消耗殆盡。2019、2020 和 2023 年的大規模擴張之前,也曾出現類似讀值。

比特幣調整後賣方風險比率/來源:CryptoQuant

第三,鯨魚行為出現混合。持有 100 到 1,000 BTC 的錢包正以目前這份數據中最快的速度在分發;而規模最大的族群(1,000 到 10,000 BTC)仍在累積,但速度比僅兩週前大約慢 29%。鯨魚存款也不再集中在 Binance,轉向 Kraken、Bitfinex 和 Coinbase Prime。

鯨魚投資人帶來的比特幣交易所流入結構/來源:CryptoQuant

這些訊號各自指向不同的時鐘。鏈上面仍偏建設性:幣種從現貨交易所流出,且歷史上低賣方壓力,正是累積得以發生、以及未來反彈得以被建構的背景。 衍生品面則是需要謹慎之處。未平倉量上升代表槓桿正在回來,而槓桿越高,市場對清算與急劇波動的敏感度就越高。再加上最大鯨魚放慢買入速度,以及較小鯨魚族群開始分發,這暗示先前推動較早期復甦的積極機構買盤已經降溫。以上任何一項本身都不必然看空,但其盤勢配置較幾週前更缺乏支撐。

技術展望 圖表符合一個「正在反彈、但尚未完成轉勢」的市場。BTC 在 Coinbase 的交易價格為 61,926.48 美元,日內上漲 0.72%(開盤 61,484.02、最高 62,115.51、最低 61,162.79),在自約 7 月 1 日出現的、低於 58,000 美元的低點反彈後,出現第二根連續轉綠的K線。

比特幣日線技術價格圖/來源:TradingView

近期走勢相當劇烈。5 月下旬,市場在圖表上成交量最重的時段,從約 69,000 美元一路瀑布式下跌至 63,000-64,000 美元區間,屬於資本性潰堤型的拋售沖刷。寬慰性反彈使價格在 6 月中旬回到約 66,500 美元,之後 6 月 22 日再度出現拋售,跌破 60,000 美元並在 7 月 1 日前後於 57,700-58,500 美元區間觸底。目前這波上攻已重新站回 60,000 美元的心理關卡,並創下盤中高點 62,115.51 美元。

移動平均線證實較大的趨勢仍然偏下。價格遠低於三條均線,且三條均線都呈下坡:

| 移動平均線 | | --- | 區間 | 價格上方距離 | | --- | --- | | 50 日 | 67,346.76 美元 | ~8.7% | | 100 日 | 71,052.63 美元 | ~14.7% | | 200 日 | 74,949.22 美元 | ~21% |

完整的偏空排列(價格低於 50 日、100 日與 200 日)讓日線下跌趨勢保持完整,而附近沒有任何移動平均線能形成立即阻力。從上方供給帶來看,第一段是 63,000-64,000 美元(5 月下旬崩落區),接著是 66,500 美元(6 月 15 日高點),再來是 50 日線附近的 67,300 美元。支撐位於剛重新站回的 60,000 美元水位,然後是 57,700-58,500 美元的低點區。

動能正在改善,但尚未證實。RSI 為 45.62 並轉向上行,從 6 月下旬超賣後回到其訊號線上方 36.15。雖然回到中性區域、狀況比先前更好,但仍不足以確認趨勢轉變。成交量也講述相同的「量不大但有起色」故事:反彈正伴隨中等的綠色成交量,比 5 月下旬的資本性崩塌那幾根K線略輕;近期成交量最重的拋售集中在 6 月 24-25 日,隨後在當前這波走勢中綠色成交量逐步上升。略偏建設性,但仍非定論。

整體市場觀點 歸根結底,情況看起來並非比特幣已進入分發階段,但它也沒有展現推動過去反彈所具備的那種廣泛累積強度。長期供給動能仍偏有利,投資人幾乎沒有意願出售;然而投機性部位正在重建,且鯨魚參與度變得較不具支撐性。這是一個「真正的尷尬中間態」。

因此只剩兩條有條件的路徑,而數據目前尚未偏向其中任何一種。若現貨需求持續吸收供給,而最大鯨魚恢復更強的累積,當前的鏈上佈局可能為下一段偏多行情奠定基礎。但若槓桿持續上升、而鯨魚買盤進一步走弱,市場即便沒有比特幣長期展望的任何實質改變,也會對短期波動變得更為脆弱。在圖表上,結構只有在價格重新收復 63,000-64,000 美元的供給區時,才會從偏空轉為中性;而收復 50 日線、靠近 67,300 美元,將是第一個真正的趨勢轉變訊號。直到那時,這仍只是下降趨勢內的寬慰性反彈,建立在一個就目前而言仍完整的長期基礎之上。