Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

CFD

Phái sinh Hợp đồng Chênh lệch Cổ phiếu

Cổ phiếu Hoa Kỳ

Tiếp cận cổ phiếu và quỹ ETF thực của Hoa Kỳ

Cổ phiếu Hongkong

Giao dịch cổ phiếu chất lượng được niêm yết tại Hongkong

Cổ phiếu Hàn Quốc

SK Hynix

Giao dịch cổ phiếu Hàn Quốc thực và đầu tư vào các tài sản phổ biến

Futures cổ phiếu

Đòn bẩy cao, giao dịch 24/7

Cổ phiếu token hóa

Được hỗ trợ bởi tài sản cổ phiếu thực

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

GUSD

3.8%

Đúc GUSD để nhận lợi suất từ RWA kho bạc

Hoạt động cổ phiếu

Giao dịch cổ phiếu phổ biến và nhận airdrop hấp dẫn

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Pre-IPOs

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Kế hoạch tăng trưởng tài sản cao cấp

Gate Wealth

Nắm quyền kiểm soát tương lai tài chính của bạn

Quỹ định lượng

Chiến lược định lượng hàng đầu

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

Đòn bẩy không thanh lý

GUSD

3.8%

Đúc GUSD để nhận lợi suất từ RWA kho bạc

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

Crypto quý 2: 82% trong số các đồng coin hàng đầu giảm giá khi Bitcoin giữ vững đà tăng

Tóm tắt

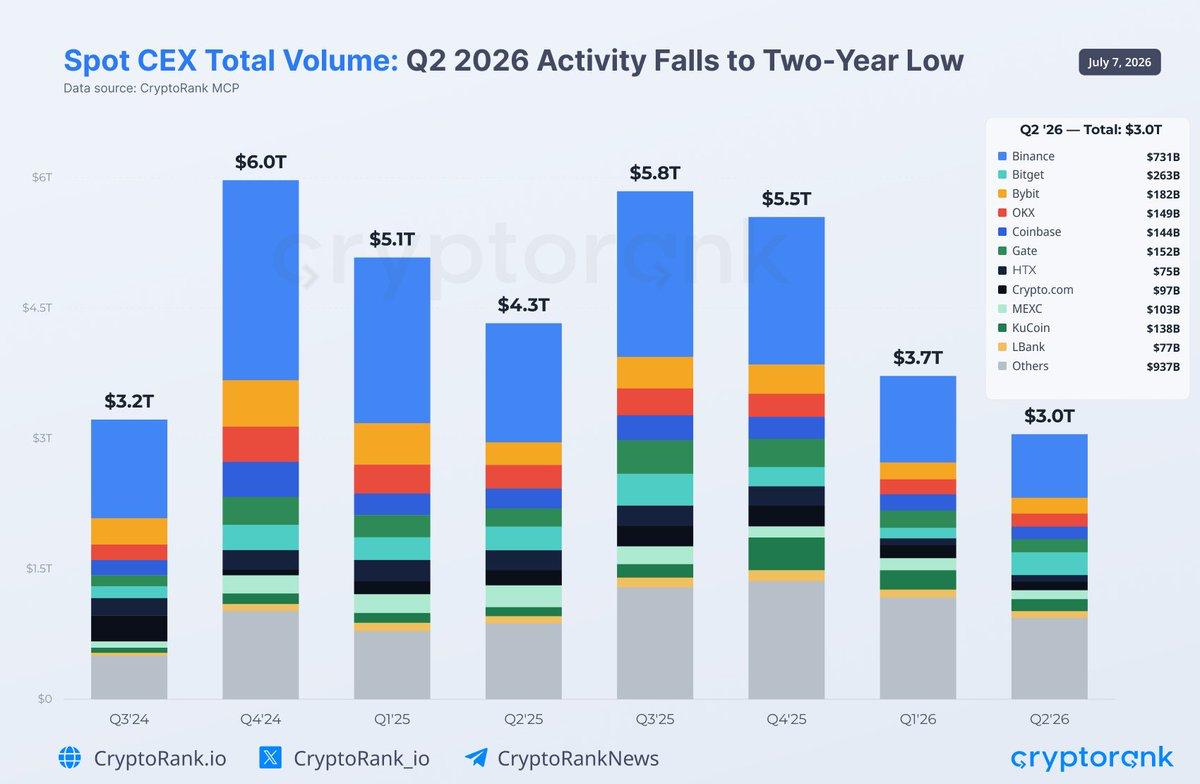

Cùng Một Câu Chuyện, Đo Bằng Hai Cách Giá niêm yết ở Q2 trông đủ ổn định để gợi ý sự bình lặng. Nhưng dữ liệu bên dưới lại nói ngược: dòng vốn tập trung vào Bitcoin trong khi sự tham gia rút khỏi mọi thứ còn lại. Một bộ dữ liệu CryptoRank ghi nhận điều này qua giá và cơ cấu thị trường; bộ thứ hai ghi nhận qua hoạt động sàn giao dịch. Khi ghép lại với nhau, chúng củng cố lẫn nhau: sự sụp đổ của khối lượng giao dịch là nguyên nhân cơ học dẫn đến sự sụp đổ cơ cấu thị trường của altcoin, và cơ cấu thị trường hẹp giải thích vì sao khối lượng vẫn yếu theo kiểu lịch sử. Cơ Cấu Thị Trường Sụp Đổ, Và Các Giá Trị Trung Bình Che Lấp Dấu hiệu cảnh báo rõ ràng nhất không phải là giá của Bitcoin mà là sự biến mất của tham gia rộng khắp. Đến tháng 6, 82,1% trong số 100 cryptocurrency hàng đầu đã giảm, là tháng yếu nhất của năm 2026 về cơ cấu thị trường altcoin. Tỷ suất sinh lời trung bình vẫn dương ở mức +8,6%, nhưng con số đó là ảo giác do đợt tăng vọt 1.715% của VELVET tạo ra; còn token trung vị thực tế mất 16,8%. Nói cách khác, đồng coin điển hình giảm mạnh trong khi một trường hợp ngoại lệ kéo tỷ suất sinh lời trung bình đi lên—đúng kiểu chữ ký kinh điển của một thị trường mà lợi nhuận không còn luân chuyển. Sự yếu kém mang tính hệ thống, không chỉ thuộc riêng một nhóm ngành. Cả 8 nhóm ngành được theo dõi đều ghi nhận tỷ suất sinh lời trung vị âm, dẫn đầu bởi Layer 2 (-24,9%), DePIN (-24,8%) và Layer 1 (-22,8%). Ngay cả các câu chuyện mạnh hơn, AI và DeFi, cũng có nhiều kẻ thua hơn người thắng. Khi mọi chủ đề cùng lúc đều chảy máu, vấn đề không nằm ở bất kỳ ngành riêng lẻ nào; đó là việc không có người mua trên diện rộng. Dữ Liệu Sàn Giải Thích Vì Sao Sự vắng mặt này hiện rõ trực tiếp trong “hạ tầng”. Khối lượng giao dịch spot trên các sàn tập trung giảm xuống còn 3 nghìn tỷ USD, giảm 18,9% theo quý (QoQ), là quý yếu nhất kể từ năm 2024 và thấp hơn xấp xỉ 50% so với đỉnh 6 nghìn tỷ USD của Q4 2024. Ít tiền hơn qua lại là đúng thứ mà một sự sụp đổ cơ cấu thị trường thể hiện từ phía sàn giao dịch: khi phần lớn token không có người mua biên, tổng khối lượng sẽ co lại.

Tổng khối lượng giao dịch spot CEX của Q2 2026 đạt mức thấp nhất trong 2 năm là 3,0 nghìn tỷ USD.

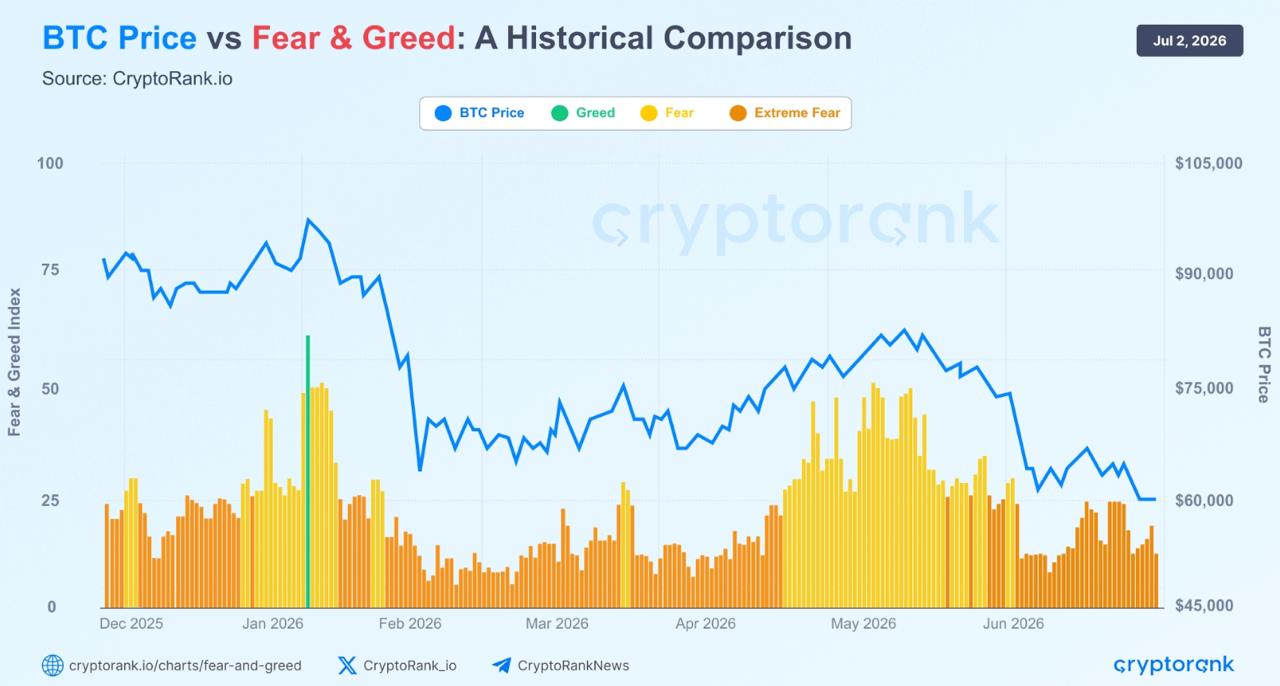

Dữ liệu niêm yết khép kín vòng tròn. Các sàn chỉ niêm yết 351 token mới trong Q2, giảm 35% và là mức thấp nhất trong 2 năm, với 82 token niêm yết trong tháng 6 tương đương mức giảm 77% so với 361 token ghi nhận vào tháng 9/2025. Dự án không thể “ra mắt” trong một thị trường không có nhu cầu, nên việc đóng băng phát hành vừa là triệu chứng của sự tham gia yếu, vừa là nguyên nhân của nó: ít token mới hơn đồng nghĩa ít lý do hơn để dòng vốn đầu cơ quay trở lại. Giá On-Chain Đi Theo Giá Xuống Sự chậm lại của hoạt động không chỉ nằm ở sàn giao dịch mà lan sang chính các mạng. Phí on-chain trung bình trên các phân khúc lớn giảm 44,6% so với giai đoạn tính từ đầu năm đến cùng kỳ năm trước. Ngay cả các “động cơ” phí lớn nhất cũng thu hẹp: Ethereum Layer 1 giảm 26%, sàn giao dịch phi tập trung giảm 53%, và marketplace NFT giảm 82%. Điểm tinh tế là, điều này không có nghĩa người dùng biến mất, mà là họ tạo ra giá trị kinh tế ít hơn rất nhiều—phản ánh kỳ vọng đầu cơ yếu đi và việc triển khai vốn giảm. Một thị trường có thể vẫn “đông” nhưng trở nên lặng đi, và Q2 chính là đúng như vậy. Bitcoin Hấp Thụ Những Thứ Mà Phần Khác Mất Đi Mặt phản chiếu của sự yếu altcoin là vai trò trú ẩn an toàn của Bitcoin. Tỷ trọng BTC giữ ở mức cao gần 56% trong suốt cả quý—dấu vân cấu trúc của vị thế phòng thủ: nhà đầu tư cắt giảm rủi ro trong khi vẫn giữ nguyên phân bổ thanh khoản nhất của họ. Bitcoin dành phần lớn thời gian trong quý để giao dịch gần đường trung bình động 200 tuần—một trong những vùng hỗ trợ dài hạn được theo dõi nhiều nhất của thị trường. Sự phòng thủ này cũng thể hiện trong dữ liệu phái sinh. Khối lượng futures hàng quý giảm thêm lần thứ ba liên tiếp xuống 15,7 nghìn tỷ USD, nhưng mức giảm 11% lại nông hơn nhiều so với mức thu hẹp 31% của quý trước, cho thấy áp lực bán đang hạ nhiệt. Đáng chú ý, trong khi tỷ trọng spot của Binance tiếp tục thu hẹp từ 27% ở Q1 xuống mức thấp kỷ lục 20,9% trong tháng 6, thì tỷ trọng phái sinh của sàn này vẫn quanh mức 28%. Các trader đa dạng hóa nơi mua coin nhưng lại tiếp tục dồn tập trung đòn bẩy vào nền tảng lớn nhất—một dấu hiệu phòng thủ khác: khi mức chịu rủi ro thấp, cụm đòn bẩy thường tập trung nơi thanh khoản sâu nhất. Tâm Lý Chưa Từng Phục Hồi, Và Ethereum Dẫn Đầu Sự Yếu Kém Tâm lý nhà đầu tư khớp với dữ liệu. Chỉ số Crypto Fear & Greed Index nằm trong trạng thái Extreme Fear trong gần như toàn bộ quý, chỉ vượt 50 đúng một lần. Ngay cả khi giá ổn định lại, nhà đầu tư vẫn không tăng rủi ro một cách đáng kể—và chính điều đó là lý do khiến khối lượng và cơ cấu thị trường tiếp tục bị nén chặt.

Phân tích lịch sử biến động giá BTC so với Chỉ số Fear & Greed.

Ethereum là biểu hiện sắc nét nhất của sự thận trọng đó. ETH giảm thêm 25% trong Q2, quý thua liên tiếp ba lần đầu tiên trong lịch sử—một bước ngoặt ấn tượng đối với một tài sản trước đây đã có lãi trong 16/26 quý gần nhất với mức trung bình 20%. Việc xoay vòng vốn chậm lại dọc theo đường cong rủi ro—đúng là động lực đứng sau sự sụp đổ cơ cấu thị trường—đã đánh vào altcoin lớn nhất nặng nề nhất. Vết Nứt Đầu Tiên Của Ánh Sáng Trong bối cảnh đó, tháng 6 nổi bật khi Bitcoin bật lên trên 62K USD. Khối lượng spot theo tháng tăng trở lại vượt 1 nghìn tỷ USD lên 1,2 nghìn tỷ USD, tăng 23% và là tháng đầu tiên vượt mốc này kể từ tháng 3. Futures tăng lên 5,5 nghìn tỷ USD, cũng là tháng tăng thứ hai liên tiếp; và khối lượng DEX perpetual tăng 14% lên 676 tỷ USD. Với Hyperliquid tái xây dựng tỷ trọng lên 37% nhưng vẫn—đà hồi spot tập trung chứ không rộng khắp.