Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

CFD

Phái sinh CFD cổ phiếu Hoa Kỳ

Cổ phiếu Hoa Kỳ

Tiếp cận cổ phiếu và quỹ ETF thực của Hoa Kỳ

Cổ phiếu Hongkong

Giao dịch cổ phiếu chất lượng được niêm yết tại Hongkong

Cổ phiếu Hàn Quốc

SK Hynix

Giao dịch cổ phiếu Hàn Quốc thực và đầu tư vào các tài sản phổ biến

Futures cổ phiếu

Đòn bẩy cao, giao dịch 24/7

Cổ phiếu token hóa

Được hỗ trợ bởi tài sản cổ phiếu thực

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

GUSD

Đúc GUSD để nhận lợi suất từ RWA kho bạc

Hoạt động cổ phiếu

Giao dịch cổ phiếu phổ biến và nhận airdrop hấp dẫn

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

Liệu việc chậm lại của Capex có nhất định dẫn đến kết thúc thị trường không?

Biến động của các cổ phiếu công nghệ toàn cầu gần đây lại gia tăng. Nguyên nhân gây ra biến động này, dù là việc Apple tăng giá sản phẩm trong tuần trước hay Meta cho thuê sức mạnh tính toán trong tuần này, đều xoay quanh một mối lo ngại chính, đó là liệu nhu cầu sức mạnh tính toán trong tương lai có chậm lại không, và liệu tăng trưởng Capex cao có khó duy trì không? Đây là tâm điểm mà thị trường quan tâm.

Mối lo ngại của thị trường về tốc độ tăng trưởng Capex, về bản chất là lo ngại về đỉnh tăng trưởng lợi nhuận của các cổ phiếu công nghệ. Động lực cơ bản của làn sóng AI lần này là sự tăng trưởng nhu cầu sức mạnh tính toán toàn cầu. Chi tiêu vốn của các Hyperscaler là động cơ cốt lõi thúc đẩy hiệu suất của các cổ phiếu công nghệ toàn cầu. Dù là cổ phiếu phần cứng hay phần mềm trên thị trường chứng khoán Mỹ, ước tính đồng thuận 12 tháng tới đều có mối tương quan chặt chẽ với chi tiêu vốn của Hyperscaler theo cùng kỳ.

Chúng tôi tạm thời không thảo luận về lộ trình thay đổi tốc độ tăng trưởng Capex trong tương lai, vì bản thân nó thực sự rất khó dự đoán. Thứ nhất, kỳ vọng thị trường thường xuyên được điều chỉnh theo tiến triển của ngành và hướng dẫn của công ty: giai đoạn 2024-2026, tốc độ tăng trưởng kỳ vọng chi tiêu vốn đầu năm của thị trường khác xa so với giá trị cuối cùng thực tế khoảng 3 lần. Thứ hai, bản thân nhịp độ triển khai chi tiêu vốn của doanh nghiệp vốn mang tính chủ quan, và các hướng dẫn chi tiêu vốn công bố cũng thường xuyên được điều chỉnh dựa trên tiến triển kinh doanh của chính họ.

Tuy nhiên, mối lo ngại gần đây của thị trường cũng khơi gợi một suy nghĩ của chúng tôi: Liệu Capex chậm lại nhất định sẽ dẫn đến kết thúc đà tăng? Nói cách khác, khi tốc độ tăng trưởng lợi nhuận giảm từ mức cao, liệu giá cổ phiếu chắc chắn sẽ giảm? Đây là một vấn đề đáng để thảo luận sâu. Chúng tôi xem xét các trường hợp điển hình của các công ty đầu ngành trong đợt sóng công nghệ thông tin (dot-com) trước đây, kết hợp với kinh nghiệm tương ứng từ thị trường chứng khoán A-share, để giải đáp câu hỏi cốt lõi mà thị trường đang rất quan tâm hiện nay.

I. Khi tốc độ tăng trưởng giảm từ mức cao, giá cổ phiếu có nhất định giảm không? Lấy Microsoft trong đợt sóng công nghệ thông tin làm ví dụ

Vì thị trường chứng khoán Mỹ là động lực cốt lõi và "neo" tâm lý của đợt sóng AI toàn cầu lần này, chúng tôi trước hết lấy công ty đầu ngành Microsoft trong đợt sóng công nghệ thông tin làm ví dụ để tổng kết kinh nghiệm lịch sử.

Trong suốt quá trình của đợt sóng công nghệ thông tin những năm 90, mặc dù giá cổ phiếu của Microsoft liên tục tăng, nhưng công ty không phải lúc nào cũng duy trì đà tăng trưởng thuận lợi. Trong giai đoạn 1996-2000, Microsoft thực tế đã chứng kiến hai đỉnh tốc độ tăng trưởng lợi nhuận:

Lần đầu tiên là giữa năm 1997. Lúc đó, tỷ lệ thâm nhập PC toàn cầu bước vào giai đoạn bão hòa tạm thời, nhu cầu lắp đặt giảm dần, chi tiêu CNTT của doanh nghiệp bước vào giai đoạn nghỉ ngơi tạm thời, kết hợp với ảnh hưởng của nền cao trước đó, EPS_TTM của Microsoft giảm từ đỉnh 70% xuống.

Lần thứ hai là tháng 3 năm 2000, mà mọi người quen thuộc hơn. Cùng với sự kiện "lỗi thiên niên kỷ" (Y2K) thúc đẩy thay mới thiết bị sớm, làm tiêu hao trước nhu cầu chi tiêu vốn, đơn đặt hàng của các công ty đầu ngành giảm mạnh, EPS_TTM của Microsoft giảm từ đỉnh trên 50% xuống thậm chí chuyển sang âm.

Tuy nhiên, việc đạt đỉnh tốc độ tăng trưởng lợi nhuận hai lần này phản ánh lên giá cổ phiếu lại cho hai kết quả hoàn toàn khác nhau. Đỉnh lợi nhuận giữa năm 1997 chỉ khiến giá cổ phiếu Microsoft đi ngang, không xảy ra sụt giảm hệ thống. Sau khi tốc độ tăng trưởng lợi nhuận quay lại xu hướng tăng vào năm 1998, giá cổ phiếu cũng bắt đầu một đợt tăng mới. Trong khi đó, đỉnh tốc độ tăng trưởng lợi nhuận tháng 3 năm 2000 xác nhận đỉnh giá cổ phiếu, và trong suốt năm, giá cổ phiếu Microsoft đi xuống cùng với tốc độ tăng trưởng lợi nhuận, cho đến khi tốc độ tăng trưởng lợi nhuận chạm đáy và ổn định vào năm 2001, giá cổ phiếu mới ngừng giảm.

Tại sao có sự khác biệt? Chúng tôi cho rằng "giá trị tuyệt đối" của tốc độ tăng trưởng lợi nhuận rất quan trọng, và 30% có thể là ranh giới quan trọng. Giữa năm 1997, mặc dù tốc độ tăng trưởng lợi nhuận bắt đầu giảm, nhưng mức tối thiểu vẫn duy trì ở khoảng 30%, vẫn nằm trong vùng "tăng trưởng cao", do đó phản ánh lên giá cổ phiếu chỉ là đi ngang chứ không phải sụt giảm hệ thống. Nhưng sự sụt giảm tháng 3 năm 2000 đã xuyên thủng mức 30% và thậm chí chuyển sang âm, sự tan rã của logic "tăng trưởng cao" khiến giá cổ phiếu bắt đầu kênh giảm liên tục.

Tại sao là 30%? Trung tâm định giá của các công ty đầu ngành công nghệ sản xuất của Mỹ thường ở mức P/E khoảng 30 lần, và tốc độ tăng trưởng lợi nhuận 30% là mức tương đối phù hợp so với định giá của chúng.

Do đó, qua việc xem xét Microsoft trong đợt sóng công nghệ thông tin, chúng tôi rút ra một kết luận quan trọng: Tốc độ tăng trưởng giảm từ mức cao không nhất định dẫn đến kết thúc hệ thống của đà tăng. Nếu lợi nhuận có thể duy trì trong vùng tăng trưởng cao, phù hợp với định giá hiện tại, giá cổ phiếu không nhất định sẽ giảm hệ thống. Tốc độ tăng trưởng lợi nhuận 30% là một ranh giới quan trọng.

Ngoài ra, nhìn lại lịch sử, trong một xu hướng công nghiệp lớn khó bị bác bỏ dễ dàng, thị trường tự có tiêu chí đánh giá riêng về việc "liệu logic tăng trưởng cao có thể tiếp tục hay không". Chỉ khi tín hiệu tan rã logic tăng trưởng đủ mạnh, thị trường mới phá vỡ hoàn toàn logic định giá ban đầu, nếu không thường chờ đợi các tín hiệu xác nhận cơ bản rõ ràng hơn. Trong đợt sóng công nghệ thông tin, sự chậm lại tạm thời của tỷ lệ thâm nhập không đủ để kết thúc một xu hướng công nghiệp lớn. Điều thực sự dẫn đến kết thúc hệ thống của đà tăng là "nhu cầu thay mới thiết bị không còn nữa", một điểm ngoặt nhu cầu cốt lõi làm lay chuyển hỗ trợ cơ bản của chi tiêu vốn.

Áp dụng vào đợt sóng hiện tại, thứ nhất, sự bùng nổ của Capex đi theo tiến triển thương mại hóa AI, thường là phi tuyến tính và không thể dự đoán. Ngay cả khi tăng trưởng chậm lại tạm thời tại một thời điểm nào đó trong tương lai, điều đó không nhất định dẫn đến kết thúc đà tăng. Miễn là tốc độ tăng trưởng lợi nhuận của các công ty đầu ngành có thể tiếp tục duy trì trong vùng tăng trưởng cao, ngay cả khi tốc độ tăng trưởng biên giảm, giá cổ phiếu không nhất định giảm hệ thống; thứ hai, cần phân biệt logic cơ bản dẫn đến chậm lại Capex. Nếu xuất phát từ sự chậm lại xác nhận của nhu cầu cuối cùng trong ngành AI, cần nâng cao cảnh giác, nếu không có thể chờ đợi các tín hiệu xác nhận rõ ràng hơn.

II. Thị trường A-share cũng vậy sao?

Ở cấp độ cổ phiếu riêng lẻ, nếu lấy công ty đầu ngành Zhongji Innolight làm quan sát, cũng có thể rút ra kết luận tương tự. Giữa năm 2024, khi chi tiêu vốn toàn cầu và tốc độ tăng trưởng lợi nhuận ròng của các công ty đầu ngành đều vượt qua giai đoạn tăng trưởng nhanh nhất nhờ nền thấp ban đầu, tốc độ tăng trưởng lợi nhuận của Zhongji Innolight đạt đỉnh và giảm, biến động giá cổ phiếu do đó gây ra sau này chỉ là những nhiễu động nhỏ trước "làn sóng chính" (và phần lớn mức giảm còn do các cú sốc tâm lý như câu chuyện DeepSeek, chiến tranh thương mại). Vào giữa năm 2025, khi chi tiêu vốn toàn cầu bước vào chu kỳ bùng nổ mới, tốc độ tăng trưởng lợi nhuận chạm đáy và phục hồi (dừng giảm ở mức 74%, logic tăng trưởng cao không bị tác động hệ thống), giá cổ phiếu cũng bước vào giai đoạn "làn sóng chính".

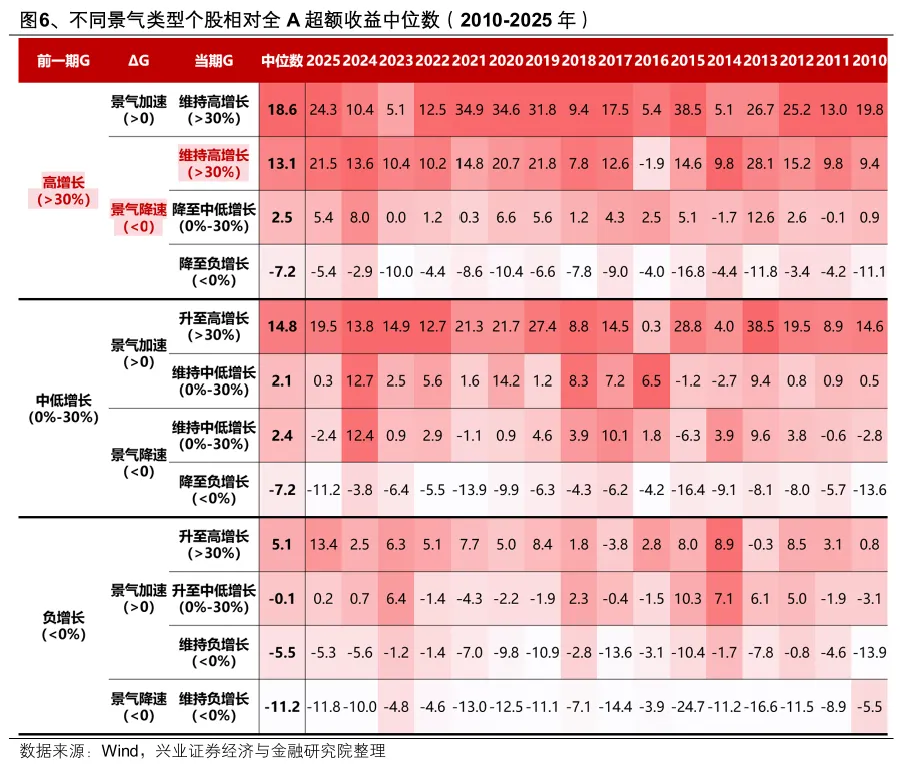

Và từ góc độ thống kê tổng thể, liệu quy luật này vẫn tồn tại? Chúng tôi phân loại tất cả các cổ phiếu riêng lẻ thành các loại hình cảnh quan kinh doanh khác nhau dựa trên tốc độ tăng trưởng lợi nhuận hiện tại và sự thay đổi so với kỳ trước, lấy 30% làm ngưỡng "tăng trưởng cao". Thống kê mức lợi suất vượt trội trung vị của các cổ phiếu riêng lẻ thuộc các loại hình cảnh quan kinh doanh khác nhau so với toàn bộ thị trường A-share giai đoạn 2010-2025:

"Tăng trưởng cao và cảnh quan tăng tốc" chắc chắn là loại hình cảnh quan kinh doanh được thị trường ưa chuộng nhất. Trong một số năm, loại hình "từ tăng trưởng trung bình thấp tăng tốc lên tăng trưởng cao" do thể hiện độ co giãn lợi nhuận mạnh mẽ hoặc logic tăng trưởng, cũng có thể nhận được định giá tích cực hơn từ thị trường.

Quan trọng hơn, khi các ngành hoặc công ty tăng trưởng cao gặp hiện tượng giảm tốc cảnh quan, tốc độ tăng trưởng lợi nhuận giảm, giá cổ phiếu không nhất định giảm, mà phụ thuộc vào mức độ của tốc độ tăng trưởng lợi nhuận: 1) Nếu tiếp tục duy trì trên 30%, giữ tăng trưởng cao, thì vẫn có thể đạt được lợi suất vượt trội cao; 2) Nếu giảm từ >30% xuống 0-30% tăng trưởng trung bình thấp, lợi suất vượt trội sẽ thu hẹp rõ rệt; 3) Nếu giảm trực tiếp xuống tăng trưởng âm, lợi suất vượt trội cũng sẽ chuyển sang âm, hoạt động kém hơn thị trường.

Do đó, từ quy luật thống kê của thị trường A-share cũng có thể rút ra kết luận tương tự: "Tăng trưởng cao và cảnh quan tăng tốc" dĩ nhiên là tốt nhất; nhưng nếu công ty tăng trưởng cao giảm tốc cảnh quan, giá cổ phiếu cũng không nhất định giảm, và "liệu tốc độ tăng trưởng có giảm xuống dưới 30% hay không" là ngưỡng quan trọng quyết định lợi suất vượt trội có bị thu hẹp đáng kể hay không.

III. Đối với Capex, sau đây cần tập trung chú ý vào những xác nhận thực tế nào?

Sau khi làm rõ logic ảnh hưởng của tốc độ tăng trưởng Capex và tốc độ tăng trưởng lợi nhuận đến giá cổ phiếu, đối với bản thân tốc độ tăng trưởng Capex, trong giai đoạn trống lợi nhuận hiện tại, dù là Apple hay Meta, về bản chất đều là "câu chuyện kể", và kỳ báo cáo lợi nhuận sắp tới của thị trường chứng khoán Mỹ mới là cửa sổ xác nhận thực sự. Sau đây cần tập trung chú ý vào những xác nhận thực tế nào?

Thứ nhất, mùa báo cáo tài chính sẽ là cửa sổ quan trọng để điều chỉnh tăng kỳ vọng chi tiêu vốn. Cần chú ý đến hướng dẫn chi tiêu vốn mới của các nhà cung cấp dịch vụ đám mây, liệu có thể phá vỡ kỳ vọng về đỉnh tốc độ tăng trưởng Capex vào năm 2026 hay không. Tham khảo kinh nghiệm lịch sử, mỗi khi mùa báo cáo tài chính, các công ty niêm yết công bố hướng dẫn mới, đều là cửa sổ quan trọng để thị trường điều chỉnh tăng kỳ vọng Capex. Theo ước tính đồng thuận hiện tại của thị trường, quý 3 và quý 4 năm nay có thể là điểm cao nhất của tốc độ tăng trưởng chi tiêu vốn. Nếu hướng dẫn mới có thể phá vỡ kỳ vọng về đỉnh tốc độ tăng trưởng Capex, thì đối với giá cổ phiếu của các công ty cốt lõi chắc chắn lại là một chất xúc tác mạnh mẽ.

Thứ hai, thị trường dự đoán dòng tiền tự do tồn đọng của các nhà cung cấp dịch vụ đám mây Bắc Mỹ trong năm nay sẽ chuyển sang âm, từ đó đặt câu hỏi về tính bền vững của chi tiêu vốn. Nhưng quan trọng hơn là liệu sự tăng trưởng của dòng tiền hoạt động trong tương lai có thể hỗ trợ cho sự gia tăng cao của chi tiêu vốn hay không. Báo cáo tài chính của một số nhà cung cấp dịch vụ đám mây cốt lõi vào cuối tháng 7 là cửa sổ xác nhận quan trọng. Miễn là sự tăng trưởng của dòng tiền hoạt động từ doanh thu dịch vụ đám mây và AI vượt quá sự tăng trưởng của chi tiêu vốn, dòng tiền tự do trong tương lai cũng sẽ chuyển sang dương, tương ứng với chi tiêu vốn cao bền vững. Kể từ đầu năm nay, kỳ vọng doanh thu xa của các nhà cung cấp dịch vụ đám mây cốt lõi Bắc Mỹ liên tục được điều chỉnh tăng. Vào cuối tháng 7, bốn nhà cung cấp dịch vụ đám mây cốt lõi của Bắc Mỹ sẽ lần lượt công bố báo cáo tài chính, đây là cửa sổ quan trọng để xác định liệu doanh thu từ dịch vụ AI có thể hỗ trợ cho sự gia tăng cao của chi tiêu vốn hay không.

Cuối cùng, về bản chất, sự thay đổi của Capex chủ yếu được quyết định bởi tỷ suất hoàn vốn đầu tư (ROI), và ROI hiện tại có liên quan đến ARR của các nhà sản xuất mô hình lớn hàng đầu. Dữ liệu này sẽ trở nên minh bạch hơn sau khi Anthropic lên sàn, và dự kiến sẽ tiếp tục hỗ trợ "vòng xoáy đi lên" của ROI và Capex. Miễn là sức mạnh tính toán vẫn có thể cải thiện hiệu suất AI và ROI của việc tạo token vẫn duy trì ở mức đáng kể, các nhà sản xuất mô hình lớn hàng đầu sẽ tiếp tục tăng cường đầu tư vốn. Lợi ích gián tiếp mà các nhà cung cấp dịch vụ đám mây, với tư cách là "bên cung cấp sức mạnh tính toán", thu được đủ để hỗ trợ họ nâng cao hơn nữa chi tiêu vốn.

IV. Ý tưởng phân bổ tại thời điểm hiện tại

Tháng 7 bước vào mùa báo cáo lợi nhuận Trung-Mỹ, sức mạnh tương đối của cảnh quan kinh doanh và sự thay đổi tương đối của lợi nhuận vẫn là manh mối cốt lõi cho việc phân bổ.

Đối với các lĩnh vực có đồng thuận cảnh quan kinh doanh mạnh như sức mạnh tính toán AI, hàng hóa thượng nguồn (đặc biệt là kim loại màu, hóa chất, sợi thủy tinh và các vật liệu liên quan đến AI khác), sau khi chịu ảnh hưởng lớn từ biến động nước ngoài trước đó, với việc công bố dự báo lợi nhuận giữa năm trong nước, dự kiến sẽ dần bước vào phạm vi phân bổ lại. Trong các mảng lưu trữ, cáp quang, làm mát bằng chất lỏng, khí đặc biệt điện tử, một số công ty đã công bố dự báo lợi nhuận giữa năm sáng sủa, xác nhận cảnh quan kinh doanh cao của chuỗi công nghiệp AI trong quý 2. Dự báo lợi nhuận giữa năm của các công ty cốt lõi hàng đầu sau đó có thể là chất xúc tác mạnh mẽ hơn.

Trong đó, đối với chuỗi sức mạnh tính toán Bắc Mỹ đại diện bởi truyền thông quang và PCB, trước đó, đà tăng của sức mạnh tính toán "thu hẹp" về chuỗi công nghiệp lưu trữ, và gần đây chịu ảnh hưởng từ nước ngoài giảm nhiều. Hiện tại, tỷ giá so sánh giữa chuỗi sức mạnh tính toán Bắc Mỹ và chuỗi sức mạnh tính toán nội địa trên thị trường A-share đã giảm tốc về mức tháng 6 năm ngoái, và tín hiệu phân bổ mà nó mang lại cần được chú trọng.

Ngoài ra, trước khi mùa báo cáo lợi nhuận của thị trường chứng khoán Mỹ đến vào giữa cuối tháng 7, thị trường có thể vẫn tìm kiếm một số ngành có lợi nhuận tốt ở vị trí thấp trong nước để bù đắp tăng. Hiện tại, bao gồm chủ yếu: chuỗi công nghiệp pin lithium, thuốc mới, công ty chứng khoán, hóa chất nông nghiệp, lọc dầu, gà thịt, v.v.

Nguồn bài viết: Nhóm Trương Khải Nghiêu, Chiến lược Hưng Chứng

Tuyên bố miễn trừ rủi ro và điều khoản