Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

CFD

Phái sinh CFD cổ phiếu Hoa Kỳ

Cổ phiếu Hoa Kỳ

Tiếp cận cổ phiếu và quỹ ETF thực của Hoa Kỳ

Cổ phiếu Hongkong

Giao dịch cổ phiếu chất lượng được niêm yết tại Hongkong

Cổ phiếu Hàn Quốc

SK Hynix

Giao dịch cổ phiếu Hàn Quốc thực và đầu tư vào các tài sản phổ biến

Futures cổ phiếu

Đòn bẩy cao, giao dịch 24/7

Cổ phiếu token hóa

Được hỗ trợ bởi tài sản cổ phiếu thực

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

GUSD

Đúc GUSD để nhận lợi suất từ RWA kho bạc

Hoạt động cổ phiếu

Giao dịch cổ phiếu phổ biến và nhận airdrop hấp dẫn

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

Dự đoán: Cổ phiếu tăng trưởng huy hoàng này sẽ tăng gấp đôi vào nửa cuối năm 2026

Atlassian (TEAM +0.81%) đã phát triển một bộ sản phẩm phần mềm nhằm tăng năng suất và hợp lý hóa quy trình làm việc cho khách hàng doanh nghiệp của mình. Thật không may, Phố Wall đã xa lánh cổ phiếu phần mềm trong 12 tháng qua vì lo ngại rằng trí tuệ nhân tạo (AI) có thể phá vỡ mô hình kinh doanh của họ. Cổ phiếu Atlassian sau đó đã giảm xuống còn 57 đô la vào tháng 4, đánh dấu mức giảm 71% so với mức đỉnh 52 tuần là 220 đô la. Một số nhà phân tích tin rằng AI sẽ thu hẹp lực lượng lao động toàn cầu, điều này sẽ gây hại cho các công ty phần mềm tính phí khách hàng theo từng người dùng. Các nhà phân tích khác cho rằng các công cụ như Claude Code của Anthropic sẽ cho phép doanh nghiệp trung bình xây dựng phiên bản riêng của các sản phẩm phần mềm phổ biến, loại bỏ nhu cầu về các nhà cung cấp như Atlassian. Tuy nhiên, tôi cho rằng những nỗi lo đó đã bị thổi phồng quá mức, bởi vì Atlassian đang sử dụng AI để nâng cao các sản phẩm hiện có và đang gặt hái nhiều thành công. Trên thực tế, tăng trưởng doanh thu của công ty đã tăng tốc trong quý đầu tiên của năm 2026, tạo ra một lỗ hổng lớn trong lập luận bi quan. Bản thân tôi đã mua cổ phiếu Atlassian trong vài tháng qua, và đây là lý do tại sao tôi dự đoán nó sẽ tăng gấp đôi trong nửa cuối năm nay. Nguồn hình ảnh: Getty Images.

AI đang giúp đỡ, không cản trở, hoạt động kinh doanh của Atlassian

Nguồn hình ảnh: Getty Images.

AI đang giúp đỡ, không cản trở, hoạt động kinh doanh của Atlassian

Các sản phẩm chủ lực của Atlassian bao gồm Jira, giúp các nhà phát triển phần mềm quản lý dự án của họ, và Confluence, giống như một quảng trường thị trấn kỹ thuật số nơi nhân viên trong một tổ chức nhất định có thể thảo luận công việc và chia sẻ tài liệu. Vào năm 2024, Atlassian đã ra mắt nền tảng AI có tên Rovo, giúp nâng cao Jira và Confluence với danh sách ngày càng nhiều các khả năng mới. Rovo có thể đóng vai trò như một trợ lý mã hóa, vì vậy nó là một bổ sung tuyệt vời cho một sản phẩm như Jira. Nó cũng cung cấp một công cụ tìm kiếm mạnh mẽ có thể ngay lập tức định vị thông tin từ toàn bộ tổ chức, ngay cả khi nó được lưu trữ trên nền tảng phần mềm bên ngoài hệ sinh thái Atlassian. Ngoài ra còn có Rovo Service, hỗ trợ nhân viên bằng cách lập kế hoạch và thực hiện các giải pháp cho các vấn đề cụ thể của họ. Vì Atlassian có hơn 350.000 khách hàng, công ty có lượng lớn dữ liệu doanh nghiệp để sử dụng huấn luyện Rovo, điều này sẽ giúp nó khác biệt so với nhiều trợ lý AI chung có sẵn trong ngành. Việc áp dụng đã tăng mạnh; trong quý đầu tiên, Atlassian cho biết doanh thu định kỳ hàng năm (ARR) thu được từ khách hàng Rovo tăng nhanh gấp đôi so với ARR từ khách hàng không phải Rovo. Atlassian vừa trải qua một quý xuất sắc

Atlassian đã đạt tổng doanh thu 1,8 tỷ đô la trong quý đầu tiên, vượt qua ước tính của Phố Wall là 1,7 tỷ đô la. Điều này thể hiện mức tăng trưởng 32% so với cùng kỳ năm trước, một sự tăng tốc lớn so với mức tăng trưởng 23% mà công ty đạt được ba tháng trước đó trong quý trước. Trên thực tế, đây là tốc độ tăng trưởng hàng quý nhanh nhất của Atlassian kể từ giai đoạn cuối năm 2022, hơn ba năm trước. Nói cách khác, sự sụp đổ của công ty này đã bị thổi phồng quá mức. Mở rộng NASDAQ: TEAM

NASDAQ: TEAM

Atlassian Thay đổi hôm nay (0.81%) $0.67 Giá hiện tại $83.84

Dữ liệu chính

Vốn hóa thị trường $21B

Biên độ trong ngày $81.90 - $85.59 Biên độ 52 tuần $56.01 - $222.59 Khối lượng 3.1M KL trung bình 7.1M Biên lợi nhuận gộp 84.50% Một lý do chính khiến các doanh nghiệp không vội từ bỏ Atlassian là công ty cung cấp nhiều hơn chỉ phần mềm. Họ cung cấp hỗ trợ kỹ thuật, cơ sở hạ tầng và bảo mật cần thiết để triển khai các công cụ như Jira và Confluence, điều chỉ có khả thi về mặt tài chính khi duy trì ở quy mô lớn. Do đó, ngay cả khi một tổ chức có thể xây dựng phiên bản riêng của các sản phẩm phần mềm đó bằng các công cụ mã hóa AI, điều đó không có nghĩa là họ có thể triển khai chúng một cách hiệu quả. Atlassian cũng làm giảm một mối lo ngại khác của Phố Wall gần đây bằng cách tung ra mô hình định giá mới có tên Flex. Nó cho phép khách hàng đặt ngân sách cố định mà họ có thể phân bổ cho bất kỳ sản phẩm Atlassian nào trong thời gian hợp đồng. Nó dựa trên giá trị, vì vậy họ chỉ trả tiền cho những gì họ sử dụng, loại bỏ nhu cầu dự đoán số lượng ghế (hoặc người dùng) mà họ có thể có trong một khoảng thời gian nhất định. Tại sao cổ phiếu Atlassian có thể tăng gấp đôi vào cuối năm 2026

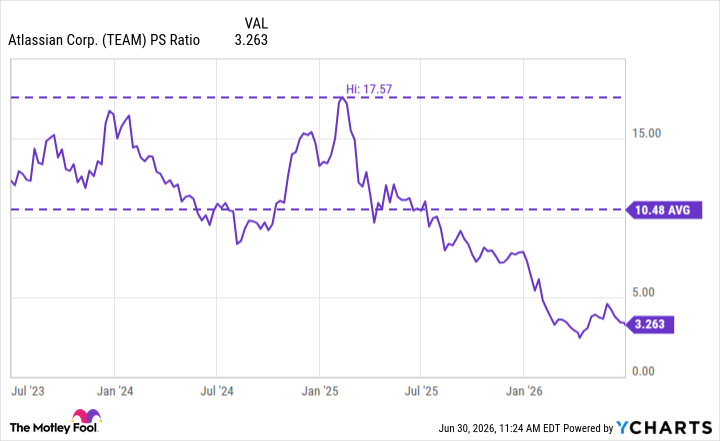

Sau mức giảm mạnh, cổ phiếu Atlassian đang giao dịch ở tỷ lệ giá trên doanh thu (P/S) chỉ 3,3, một mức chiết khấu lớn so với mức trung bình ba năm là 10,5 và thấp hơn đáng kể so với đỉnh năm 2025 là 17,5. Dữ liệu tỷ lệ PS của TEAM từ YCharts

Điều đó có nghĩa là ngay cả khi cổ phiếu Atlassian tăng gấp đôi trong sáu tháng tới, tỷ lệ giá trên doanh thu của nó sẽ chỉ tăng lên 6,6, vẫn thấp hơn nhiều so với mức trung bình ba năm. Và điều đó giả định rằng công ty không tăng trưởng doanh thu chút nào -- trên thực tế, cổ phiếu thậm chí còn rẻ hơn trên cơ sở forward.

Tóm lại, tôi cho rằng đợt bán tháo cổ phiếu Atlassian đã quá mức, và nó sẽ chỉ hồi phục một phần nhỏ trong số các khoản lỗ gần đây với mức tăng 100% từ đây. Nếu công ty tiếp tục mang lại kết quả hàng quý xuất sắc, tôi nghĩ cổ phiếu có thể mang lại hiệu suất thậm chí còn tốt hơn.

Dữ liệu tỷ lệ PS của TEAM từ YCharts

Điều đó có nghĩa là ngay cả khi cổ phiếu Atlassian tăng gấp đôi trong sáu tháng tới, tỷ lệ giá trên doanh thu của nó sẽ chỉ tăng lên 6,6, vẫn thấp hơn nhiều so với mức trung bình ba năm. Và điều đó giả định rằng công ty không tăng trưởng doanh thu chút nào -- trên thực tế, cổ phiếu thậm chí còn rẻ hơn trên cơ sở forward.

Tóm lại, tôi cho rằng đợt bán tháo cổ phiếu Atlassian đã quá mức, và nó sẽ chỉ hồi phục một phần nhỏ trong số các khoản lỗ gần đây với mức tăng 100% từ đây. Nếu công ty tiếp tục mang lại kết quả hàng quý xuất sắc, tôi nghĩ cổ phiếu có thể mang lại hiệu suất thậm chí còn tốt hơn.