Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

CFD

Phái sinh CFD cổ phiếu Hoa Kỳ

Cổ phiếu Hoa Kỳ

Tiếp cận cổ phiếu và quỹ ETF thực của Hoa Kỳ

Cổ phiếu Hongkong

Giao dịch cổ phiếu chất lượng được niêm yết tại Hongkong

Futures cổ phiếu

Đòn bẩy cao, giao dịch 24/7

Cổ phiếu token hóa

Được hỗ trợ bởi tài sản cổ phiếu thực

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

GUSD

Đúc GUSD để nhận lợi suất từ RWA kho bạc

Hoạt động cổ phiếu

Giao dịch cổ phiếu phổ biến và nhận airdrop hấp dẫn

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

IPO Access

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

Từ 2018 đến 2026: Sự định giá lại dự kiến tăng lãi suất và đối chiếu có cấu trúc với quy luật chu kỳ của Bitcoin

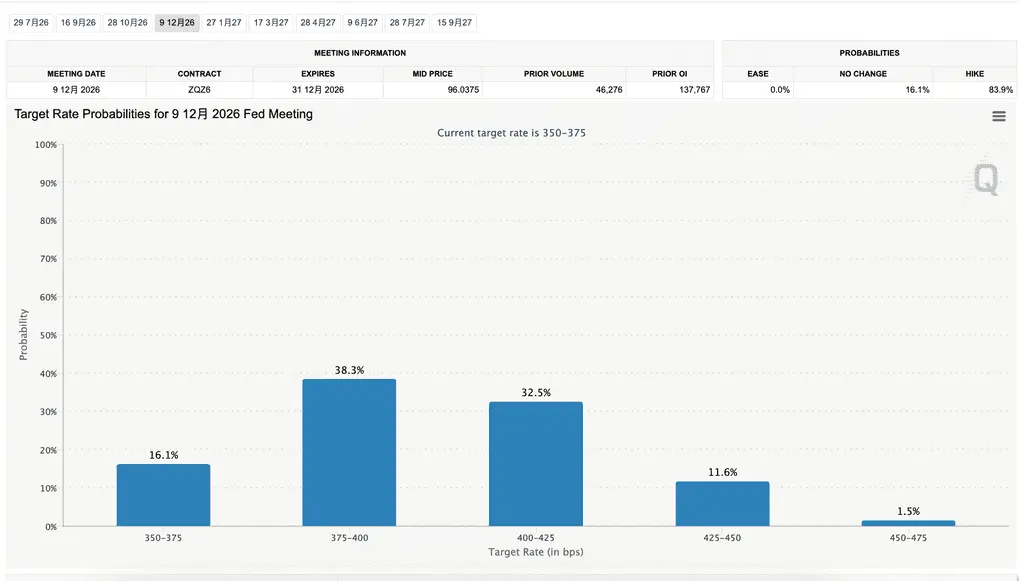

Vào sáng ngày 18 tháng 6 năm 2026, Ủy ban Thị trường Mở Liên bang của Cục Dự trữ Liên bang đã nhất trí 12 phiếu để giữ nguyên phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3.50% đến 3.75%. Đây đã là lần thứ tư liên tiếp Cục Dự trữ Liên bang giữ nguyên lãi suất. Quyết định về lãi suất không gây bất ngờ — công cụ CME FedWatch trước cuộc họp cho thấy xác suất giữ nguyên lãi suất lên tới 99.6%.

Tuy nhiên, việc thị trường điều chỉnh lại giá sau quyết định có thể gọi là “kịch liệt”.

Theo dữ liệu từ công cụ CME FedWatch, sau quyết định của FOMC, xác suất giữ nguyên lãi suất vào tháng 12 giảm mạnh từ 38.2% trước đó xuống còn 16.1%. Đồng thời, xác suất tăng lãi suất tích lũy đã tăng rõ rệt: xác suất tăng 25 điểm cơ bản là 36.4%, tăng 50 điểm cơ bản là 33.8%, tăng 75 điểm cơ bản là 13.7%. Tổng hợp, khả năng ít nhất một lần tăng lãi suất trước cuối năm đã lên tới 83.9%.

Nguồn: CME FedWatch

Con số này đã tăng mạnh so với mức định giá khoảng 61% trước quyết định, gần gấp đôi so với mức khoảng 40% vào giữa tháng 5.

Biểu đồ chấm là yếu tố then chốt kích hoạt tất cả những điều này. Trong cuộc họp tháng 3, không có một quan chức FOMC nào cho rằng năm 2026 cần tăng lãi suất. Trong khi đó, biểu đồ chấm mới nhất tháng 6 cho thấy: trong số 18 quan chức dự báo lãi suất, 9 người dự kiến ít nhất một lần tăng lãi trong năm 2026 — trong đó 3 người dự kiến tăng 25 điểm cơ bản, 5 người dự kiến tăng 50 điểm cơ bản, 1 người dự kiến tăng 75 điểm cơ bản; số quan chức dự kiến giữ nguyên lãi suất giảm còn 8, chỉ còn 1 người dự kiến còn có khả năng giảm lãi trong năm.

Chuyển đổi trong cách truyền đạt của Chủ tịch Fed mới Kevin Warsh cũng rất quan trọng. Warsh không đưa ra dự báo lãi suất — trở thành điểm duy nhất thiếu trong biểu đồ chấm. Thông báo chính sách từ cuộc họp tháng 4 đã rút ngắn đáng kể, từ khoảng 340 từ xuống còn khoảng 130 từ, loại bỏ các từ ngữ từng gợi ý khả năng giảm lãi trong năm. Trong cuộc họp báo, Warsh nhấn mạnh cam kết giữ ổn định giá cả, trong khi tại cuộc họp báo ông đề cập đến “lạm phát” 12 lần, chỉ đề cập đến “thị trường việc làm” 5 lần.

Bitcoin giảm ngay sau khi công bố quyết định của FOMC, ngày 18 tháng 6 giảm xuống khoảng 64,264 USD, giảm khoảng 1.78% - 1.95 trong 24 giờ. ETH giảm khoảng 3.6%, SOL giảm khoảng 3%.

Đây không phải lần đầu Bitcoin đối mặt với tác động từ kỳ vọng tăng lãi suất của Fed. Năm 2018 và 2022, Bitcoin đã trải qua hai chu kỳ tăng lãi suất hoàn toàn khác nhau. Nhìn lại thời điểm tháng 6 năm 2026, có thể giúp hiểu rõ hơn vị trí hiện tại của thị trường qua hai quá khứ này.

Chu kỳ tăng lãi suất năm 2018: Rơi từ đỉnh cao lịch sử

Năm 2018, dưới sự lãnh đạo của Chủ tịch Powell, Fed đã tăng lãi suất 4 lần, mỗi lần 25 điểm cơ bản, từ mức 1.25%-1.50% lên 2.25%-2.50%.

Đây là lần đầu tiên Bitcoin trải qua một chu kỳ tăng lãi suất của Fed đầy đủ. Tháng 12 năm 2017, Bitcoin chạm đỉnh lịch sử khoảng 19,345 USD. Thời điểm đó, tâm lý thị trường cực kỳ hưng phấn, độ nhạy cảm với thanh khoản vĩ mô còn thấp hơn nhiều so với hiện tại.

Tuy nhiên, tác động tích lũy của việc tăng lãi suất cuối cùng đã rõ ràng. Khi Fed liên tiếp tăng lãi suất 4 lần, đồng USD mạnh lên, thanh khoản toàn cầu thu hẹp, Bitcoin bắt đầu giảm liên tục từ đầu năm 2018. Cả năm giảm khoảng 74%. Tính từ đỉnh đến đáy, mức rút lui tối đa lên tới khoảng 80%-84%.

Phản ứng của thị trường sau mỗi quyết định FOMC cũng rất đáng chú ý. Sau lần tăng tháng 3 năm 2018, Bitcoin giảm hơn 10% trong vài ngày sau đó. Sau lần tăng tháng 6, Bitcoin giảm khoảng 20% trong bốn ngày. Sau lần tăng cuối cùng tháng 12, giá Bitcoin tiếp tục xuống đáy khoảng 3,500 USD.

Một đặc điểm quan trọng của chu kỳ tăng lãi suất năm 2018 là: “Hiệu ứng kỳ vọng sai lệch” chưa trở thành biến số chủ đạo. Thời điểm đó, lý luận định giá của thị trường tiền mã hóa tập trung vào xu hướng tiếp diễn — tăng lãi suất đồng nghĩa với thanh khoản thu hẹp, thanh khoản thu hẹp gây áp lực lên các tài sản rủi ro, Bitcoin theo đó tiếp tục giảm theo câu chuyện vĩ mô này. Phản ứng của thị trường với “bất ngờ” của quyết định FOMC không quá mạnh, áp lực thực sự đến từ tác động tích lũy của chu kỳ tăng lãi suất.

Năm 2018, Fed hoàn tất lần tăng cuối cùng vào tháng 12. Trước khi bắt đầu chu kỳ giảm lãi suất đầu tiên vào tháng 7 năm 2019, Bitcoin đã tăng từ khoảng 3,500 USD lên khoảng 12,000 USD, tăng khoảng 161.7%. Dữ liệu này sau đó được nhiều người trích dẫn rộng rãi, trở thành bằng chứng cho luận điểm “Khoảng thời gian từ lần tăng cuối cùng đến lần giảm đầu tiên là khung thời gian tốt nhất để Bitcoin tích lũy”.

Chu kỳ tăng lãi suất năm 2022: Biến động dữ dội do kỳ vọng sai lệch

Nếu nói năm 2018 là lần đầu Bitcoin đối mặt với chu kỳ tăng lãi suất, thì năm 2022 là lần đầu tiên Bitcoin, sau khi đã nâng cao đáng kể mức độ tổ chức, phải đối mặt với môi trường tăng lãi suất do “kỳ vọng sai lệch” chi phối.

Năm 2022, Fed đã tăng lãi suất 7 lần. Tốc độ tăng bắt đầu từ tháng 3 với 25 điểm cơ bản, sau đó tháng 5 tăng 50 điểm, tháng 6, 7, 9, 11 liên tiếp 75 điểm, tháng 12 tăng 50 điểm. Đây là chu kỳ tăng lãi suất mạnh nhất kể từ thập niên 1980.

Bitcoin giảm khoảng 65% trong toàn bộ năm 2022. Từ đỉnh cao khoảng 69,000 USD tháng 11 năm 2021, xuống đáy khoảng 15,500 USD tháng 11 năm 2022, mức rút lui tối đa gần 78%.

Khác với 2018, trong chu kỳ tăng lãi suất năm 2022, phản ứng của Bitcoin sau mỗi lần FOMC thể hiện rõ hơn các mô hình phức tạp hơn. Dù có nhiều lần tăng 75 điểm cơ bản giữa năm, tốc độ giảm giá của Bitcoin dần chậm lại. Sau lần tăng 75 điểm tháng 6, thường xuất hiện các phản hồi “bán tháo đã qua” tạm thời.

Cụ thể: Sau khi Fed công bố tăng 50 điểm tháng 5, Bitcoin trong vài ngày sau đó giảm từ khoảng 34,000 USD xuống dưới 30,000 USD, tổng giảm hơn 15%. Sau lần tăng 75 điểm tháng 6, Bitcoin giảm khoảng 18% trong một tuần. Sau lần tăng 50 điểm tháng 12, giá Bitcoin giảm khoảng 2.5% trong vòng một giờ sau quyết định, xuống còn 17,740 USD.

Mô hình “tăng rồi giảm” hoặc “nhảy giá rồi điều chỉnh” này phản ánh rõ ràng rằng, trong năm 2022, cơ chế định giá của thị trường đã chuyển từ “tăng lãi = tiêu cực” sang “kỳ vọng sai lệch = biến động”. Khi mức tăng phù hợp hoặc thấp hơn kỳ vọng, thị trường phản ứng tạm thời tích cực; nhưng khi tác động thu hẹp tích tụ kéo dài, xu hướng vẫn là giảm.

Vào tháng 12 năm 2022, Fed hoàn tất lần tăng cuối cùng. Trước khi có lần tăng cuối cùng vào tháng 7 năm 2023, Bitcoin đã từ khoảng 16,000 USD dần hồi phục lên trên 30,000 USD.

So sánh định lượng hai chu kỳ tăng lãi suất

Kết hợp hai chu kỳ tăng lãi suất năm 2018 và 2022, có thể rút ra một số điểm khác biệt chính:

Số lần và tốc độ tăng: 2018 tăng 4 lần, mỗi lần 25 điểm cơ bản, đều đều; 2022 tăng 7 lần, trong đó có 4 lần tăng 75 điểm cơ bản, tốc độ cực kỳ mạnh mẽ.

Tổng giảm giá Bitcoin trong năm: 2018 giảm khoảng 74%, 2022 giảm khoảng 65%. Về tuyệt đối, năm 2018 giảm lớn hơn, nhưng xét từ mức giá khởi điểm (khoảng 20,000 USD) thấp hơn nhiều so với năm 2022 (khoảng 47,000 USD), quy mô mất giá thực tế của thị trường năm 2022 lớn hơn nhiều.

Mô hình phản ứng sau mỗi quyết định FOMC: 2018 chủ yếu xu hướng giảm mang tính xu thế, không rõ ràng về “kỳ vọng sai lệch”; 2022 xuất hiện nhiều phản hồi “bán tháo đã qua” tạm thời, rồi lại tiếp tục xu hướng giảm.

Cấu trúc thị trường: 2018, thị trường tiền mã hóa vẫn chủ yếu là nhà đầu tư cá nhân, tổ chức chưa tham gia nhiều; 2022, đã có nền tảng tổ chức đáng kể (hợp đồng tương lai, quyền chọn, ETF dự kiến), độ nhạy cảm và hiệu quả định giá của thị trường đã tăng rõ rệt.

Đà hồi phục sau đáy: từ lần tăng cuối cùng đến lần giảm đầu tiên, năm 2018-2019 Bitcoin tăng khoảng 161.7%; năm 2022-2023, từ khoảng 16,000 USD lên trên 31,000 USD, tăng khoảng 94%. Cả hai đều ghi nhận lợi nhuận dương đáng kể, nhưng đợt hồi phục năm 2018-2019 lớn hơn, phần lớn do hiệu ứng cơ sở thấp hơn thời điểm đó.

Tháng 6 năm 2026: Hình thái tối đa hóa kỳ vọng sai lệch

Tại ngày 18 tháng 6 năm 2026, giá Bitcoin khoảng 64,264 USD, giảm khoảng 33.74% so với cùng kỳ năm 2025, và giảm khoảng 22.4% so với đỉnh cao 90 ngày gần nhất là 82,828 USD.

Môi trường hiện tại vừa có điểm tương đồng, vừa có điểm khác biệt rõ rệt so với 2018 và 2022.

Điểm tương đồng là: Fed lại phát đi tín hiệu hawkish, biểu đồ chấm từ kỳ vọng hạ lãi suất chuyển sang kỳ vọng tăng lãi suất, thị trường đang định giá lại đường đi của lãi suất. Trong tháng 3, biểu đồ chấm không ai ủng hộ tăng lãi, 7 người ủng hộ giảm; tháng 6, 9 người ủng hộ tăng, chỉ 1 người ủng hộ giảm — sự đảo chiều 180 độ này, có nét tương đồng với tình huống thị trường năm 2022 khi định giá mức tăng 50 điểm cơ bản chuyển sang 75 điểm.

Điểm khác biệt rõ rệt là: Chu kỳ tăng lãi suất năm 2018 và 2022 đều bắt đầu từ giai đoạn chuyển đổi từ chu kỳ giảm lãi sang chu kỳ tăng lãi — giai đoạn “khởi đầu” hoặc “giai đoạn đầu” của quá trình này. Thị trường cần tiêu hóa cú sốc “lần tăng đầu tiên” và “tăng tốc tăng lãi”. Trong khi đó, tháng 6 năm 2026, lãi suất đã nằm trong “khu vực hạn chế” 3.50%-3.75%, trước đó thị trường đã dự đoán rộng rãi sẽ hạ lãi trong năm 2026, nhưng nay lại bị biểu đồ chấm báo “có thể tăng”. Đây không phải là cú sốc từ 0 đến 1, mà là sự đảo chiều dự kiến từ “khoảng lặng nới lỏng” sang “thắt chặt”.

Điểm khác biệt quan trọng nhất là mức độ kỳ vọng sai lệch. Sau FOMC tháng 6 năm 2026, xác suất giữ nguyên lãi suất tháng 12 giảm từ 38.2% còn 16.1%, khả năng ít nhất một lần tăng lãi trong năm đã lên tới 83.9%. Điều này có nghĩa là, trong vòng vài giờ ngắn ngủi, thị trường đã định giá lại “tăng lãi” từ khả năng thành “kịch bản chuẩn”. Tốc độ và quy mô điều chỉnh kỳ vọng này, lần đầu tiên trong lịch sử Bitcoin, đã thể hiện rõ.

Trong năm 2022, trong chu kỳ tăng lãi suất mạnh nhất, việc thị trường điều chỉnh kỳ vọng về mức tăng lãi tiếp theo thường diễn ra từng bước — từ 50 điểm cơ bản lên 75 điểm, qua nhiều tuần dữ liệu xác nhận. Còn trong tháng 6 năm 2026, lần điều chỉnh này về bản chất là một “tín hiệu thể chế” của biểu đồ chấm, đã một lần nữa định hình lại toàn bộ nhận thức của thị trường về đường đi của lãi suất.

Một điểm khác nữa là cách truyền đạt của ông Warsh. Ông lâu nay vẫn hoài nghi hiệu quả của biểu đồ chấm như một công cụ truyền thông. Trong lần họp báo đầu tiên, ông đề cập “lạm phát” 12 lần, nhưng chỉ đề cập “thị trường việc làm” 5 lần. Thông báo chính sách từ 340 từ đã rút ngắn còn 130 từ, hoàn toàn loại bỏ các dự báo dự kiến trong tương lai. Điều này có nghĩa là, các kỳ vọng về lộ trình lãi suất của Fed trong tương lai, vốn từng “neo” vào biểu đồ chấm, đã bị chủ động gỡ bỏ. Khi “neo” bị gỡ bỏ, mà biểu đồ chấm lại phát đi tín hiệu hawkish rõ ràng, phản ứng của thị trường tất nhiên sẽ lớn hơn, không thể thu hẹp.

Với Bitcoin, điều này có nghĩa là gì?

Trong 24 lần họp của FOMC từ 2022 đến 2024, một quy luật tương đối rõ ràng là: Các cuộc họp FOMC kích hoạt việc điều chỉnh vị thế của Bitcoin, chứ không phải thay đổi xu hướng căn bản. Thay đổi trong biểu đồ chấm và phát biểu của Chủ tịch còn ảnh hưởng lớn hơn quyết định lãi suất.

Ngày 18 tháng 6 năm 2026, cuộc họp này lại xác nhận quy luật đó — biểu đồ chấm hawkish mạnh hơn nhiều so với việc giữ nguyên lãi suất “đã định”. Bitcoin giảm xuống còn khoảng 64,264 USD, giảm khoảng 1.78%-1.95%, ETH và SOL còn giảm mạnh hơn.

Từ kinh nghiệm lịch sử, hiệu suất của Bitcoin trong chu kỳ tăng lãi suất phụ thuộc vào ba yếu tố chính: mức độ đã được dự báo đầy đủ, tác động tích lũy của chính sách thắt chặt, và cách thị trường định giá các kỳ vọng về chính sách trong tương lai.

Hiện tại, việc tăng lãi suất (hoặc giữ nguyên lãi suất như đã định) đã được định giá đầy đủ, nhưng mức độ điều chỉnh dự báo “83.9% khả năng tăng lãi” có thể vẫn chưa được Bitcoin hoàn toàn tiêu hóa. Xác suất này cho thấy, thị trường coi việc tăng lãi là gần như chắc chắn — trong ngôn ngữ định giá của thị trường kỳ vọng tương lai, điều này gần như đã “đinh đóng cột”.

Một số nhà phân tích cho rằng, đà mở rộng của kinh tế Mỹ hiện nay chủ yếu dựa vào các yếu tố tạm thời như việc làm trong mùa World Cup, các cú sốc lạm phát tạm thời, các chính sách tài khóa một lần, và dự kiến sẽ giảm sau tháng 8-9. Khi đó, kỳ vọng tăng lãi có thể sẽ tiếp tục điều chỉnh giảm. Nói cách khác, xác suất tăng lãi trong năm 2026 có thể thấp hơn mức 83.9% mà thị trường kỳ vọng.

Nhưng điều then chốt là: Thị trường đang giao dịch dựa trên kỳ vọng, chứ không phải thực tế. Miễn là con số 83.9% này còn xuất hiện trên FedWatch, các tài sản rủi ro phải tính đến khả năng “tăng lãi gần như chắc chắn”.

Kết luận

Năm 2018, Bitcoin giảm 74% trong chu kỳ tăng lãi suất; năm 2022, giảm 65%. Cả hai chu kỳ đều đi kèm với thị trường gấu rõ rệt, nhưng mô hình phản ứng của Bitcoin sau mỗi quyết định FOMC lại hoàn toàn khác nhau — từ giảm theo xu hướng đến biến động do kỳ vọng sai lệch thúc đẩy, phản ánh sự nâng cao hiệu quả định giá và độ tổ chức của thị trường.

Tháng 6 năm 2026, dưới sự chủ trì lần đầu của Kevin Warsh, với một tuyên bố khoảng 130 từ và biểu đồ chấm 9 người ủng hộ tăng lãi, thị trường đã bị “tấn công” bằng một cú đòn hawkish. Công cụ CME FedWatch cho thấy xác suất giữ nguyên lãi suất tháng 12 giảm từ 38.2% còn 16.1%, khả năng tăng lãi trong năm lên tới 83.9%. Bitcoin lập tức rơi xuống dưới 65,000 USD.

Đây là lần đầu tiên trong lịch sử Bitcoin đối mặt với “chuyển đổi kỳ vọng từ dự đoán hạ lãi sang dự đoán tăng lãi gần như chắc chắn” một cách cực đoan như vậy. Kinh nghiệm từ 2018 và 2022 cho thấy: tác động của chu kỳ tăng lãi suất là tích lũy, phản ứng ngay của các quyết định FOMC thường nhỏ hơn tác động của toàn chu kỳ; còn sau “lần tăng cuối cùng”, dù là năm 2018 hay 2022, Bitcoin đều ghi nhận mức hồi phục đáng kể.

Tuy nhiên, điểm đặc biệt của năm 2026 là — thị trường thậm chí còn chưa chờ đợi lần tăng lãi đầu tiên, đã định giá tới 83.9% khả năng tăng lãi trong hợp đồng tương lai lãi suất. Nếu việc tăng lãi thực sự xảy ra, Bitcoin sẽ đối mặt với “kỳ vọng đã thành hiện thực” hay “bán tháo sau kỳ vọng đã thành hiện thực”? Còn nếu việc tăng lãi không xảy ra (ví dụ, dữ liệu lạm phát giảm sau tháng 8-9), Bitcoin sẽ phản ứng thế nào với “kỳ vọng 83.9% không thành hiện thực”?

Các câu trả lời phụ thuộc vào dữ liệu lạm phát, xu hướng giá dầu trong những tháng tới, và cách Fed dưới sự lãnh đạo của Warsh giao tiếp với thị trường trong “kỷ nguyên không có hướng dẫn trước”. Đối với Bitcoin, mức hỗ trợ 64,000 USD có thể chỉ là vấn đề ngắn hạn; còn điều quan trọng hơn là cách thị trường định giá một con đường từ “kỳ vọng hạ lãi” sang “xác suất tăng lãi 83.9%” — và mức định giá cực đoan này sẽ tái hiện câu chuyện lịch sử của 2018 hay 2022 trong phạm vi bao nhiêu.