Tác giả: FLAME LABS

Tóm tắt

Báo cáo nghiên cứu này nhằm phân tích toàn diện các vấn đề cốt lõi của thị trường Bitcoin quý 1 năm 2026: sau khi trải qua đợt giảm mạnh từ đỉnh lịch sử tháng 10 năm 2025 (khoảng 126.000 USD) xuống khoảng 60.000-70.000 USD hiện tại, đáy tuyệt đối của chu kỳ này nằm ở đâu? Thị trường hiện đang đứng trước một ngã rẽ đầy mâu thuẫn: một mặt là lý thuyết “chu kỳ giảm một lần nữa sau 4 năm” truyền thống cho thấy thị trường vẫn đang trong giai đoạn trung hạn giảm giá, có thể cần thêm một năm làm mát; mặt khác, việc ETF giao ngay được phê duyệt, chính sách tiền tệ của Fed chuyển hướng (và những biến động nhân sự sau đó gây bất ổn), cùng với sự đổi mới phần cứng khai thác đang cấu trúc lại logic nền tảng của thị trường.

Báo cáo từ chối phân tích theo cách đơn giản dựa vào ngoại suy tuyến tính, thay vào đó xây dựng mô hình định giá năm chiều gồm: thanh khoản vĩ mô, chi phí sinh tồn của thợ mỏ (giá tắt máy), phân phối nắm giữ trên chuỗi (STH và LTH), cấu trúc kỹ thuật (VPVR và 200WMA), tâm lý thị trường (sợ hãi và tham lam). Phân tích cho thấy, mặc dù về mặt thời gian lịch sử, thị trường có thể chưa đủ dài để đáp ứng yêu cầu “thời kỳ tuyệt vọng” nhưng xét về cấu trúc giá và chi phí nắm giữ, vùng 52.000-58.000 USD hội tụ các yếu tố như giá tắt máy của thợ mỏ, trung bình 200 tuần, và các “đỉnh nắm giữ siêu lớn” của các năm 2024-2025, tạo thành đáy cấu trúc có độ tin cậy cực cao của chu kỳ này.

Báo cáo không chỉ xác nhận giả thuyết của người dùng về “vùng siêu chuyển nhượng 72.000-52.000 USD” mà còn phân tích sâu hơn đặc điểm hành vi dòng vốn trong vùng này, đồng thời đề xuất chiến lược xây dựng vị thế dựa trên xác suất, dựa trên bối cảnh phức tạp của môi trường vĩ mô hiện nay (được dự báo bởi việc đề cử Kevin Warsh làm Chủ tịch Fed, mang lại “tác động Warsh”).

1. Tái cấu trúc câu chuyện vĩ mô: Vô hiệu hóa chu kỳ 4 năm và những nghi vấn

1.1 Khủng hoảng “đo đếm thuyền, cầu kiếm kiếm”: Ngoại suy chu kỳ lịch sử lệch khỏi thực tế

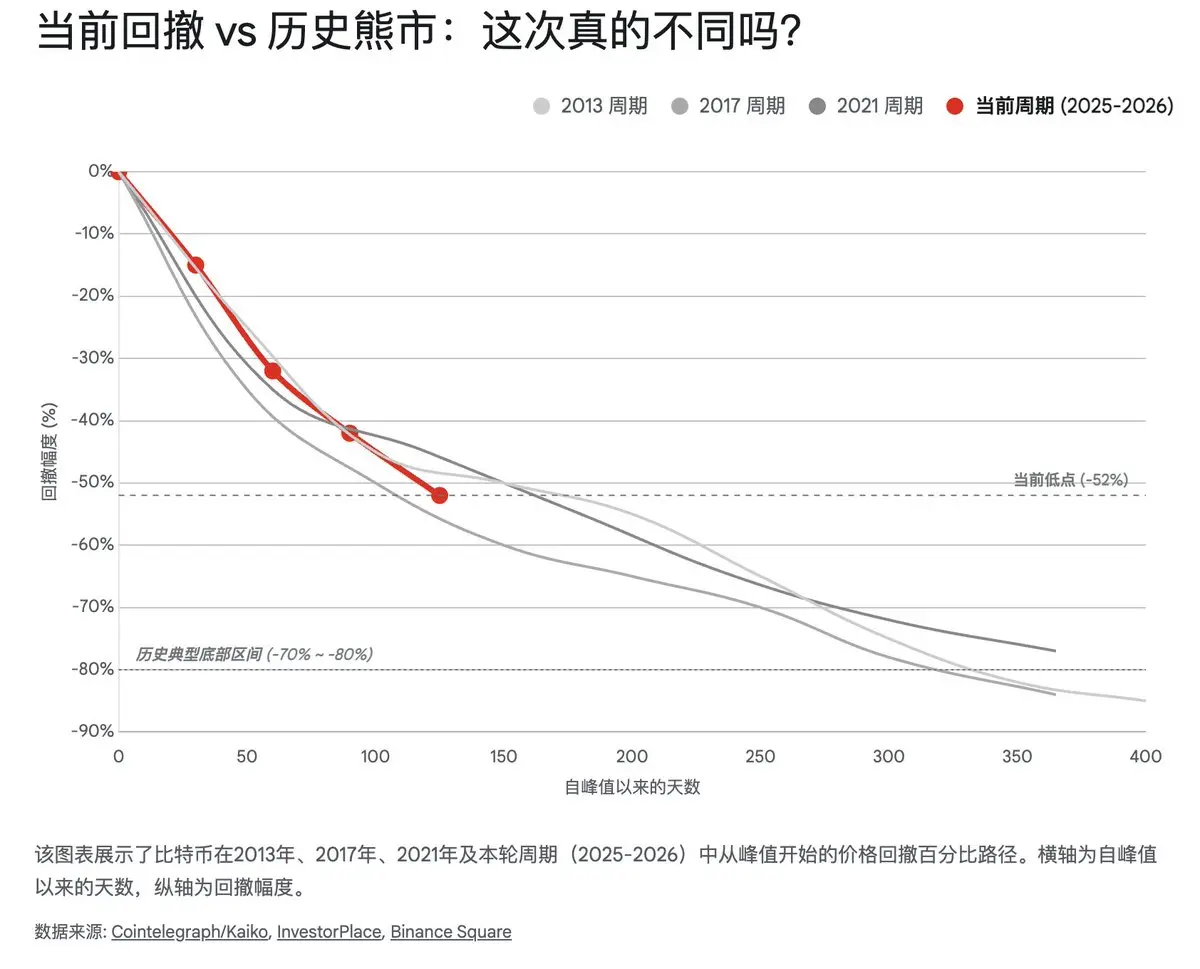

Trong khung phân tích tài sản tiền mã hóa, lý thuyết “chu kỳ 4 năm dựa trên halving” chiếm ưu thế lâu nay. Dựa trên sự biến đổi biên của cung cầu, lý thuyết này cho rằng hành vi giá Bitcoin thể hiện tính chu kỳ cao: sau halving, một năm sau là thị trường tăng mạnh, tiếp theo là một năm điều chỉnh giảm, rồi hai năm tích lũy và phục hồi. Nếu theo đúng kịch bản lịch sử này — gọi là “đo đếm thuyền, cầu kiếm kiếm” — thì giai đoạn hiện tại của thị trường thực sự gây lo ngại.

Xét dữ liệu lịch sử, sau đỉnh của các đợt tăng giá 2013, 2017, 2021, thường kéo theo đợt giảm đơn chiều kéo dài khoảng 12 tháng, với mức giảm lớn nhất thường trên 80%.

- 2014-2015: giá từ 1.100 USD giảm xuống dưới 200 USD, giảm khoảng 85%, kéo dài khoảng 400 ngày.

- **2018: **từ 19.000 USD giảm xuống 3.100 USD, giảm khoảng 84%, kéo dài gần 365 ngày.

- **2022: **từ 69.000 USD giảm xuống 15.500 USD, giảm khoảng 77%, kéo dài khoảng 376 ngày.

Tính đến tháng 2 năm 2026, giá Bitcoin đã giảm từ đỉnh tháng 10 năm 2025 (khoảng 126.000 USD) xuống quanh 60.000 USD, mức giảm khoảng 52%. Nghiên cứu của Kaiko cho thấy, mức giảm 52% này so với các chu kỳ lịch sử là “bất thường nông”. Nếu so sánh theo độ sâu của đợt giảm trong quá khứ, các đáy điển hình thường đi kèm mức giảm 60-68% hoặc hơn nữa, nghĩa là về mặt toán học, giá còn có thể giảm sâu xuống 40.000 USD hoặc thấp hơn nữa. Thêm nữa, xét về thời gian, mới trôi qua 4 tháng kể từ đỉnh tháng 10 năm 2025, nếu theo quy tắc “chu kỳ giảm kéo dài 1 năm”, thì thị trường còn có thể cần thêm 4-8 tháng để “mài dũa” đáy, đến nửa cuối năm 2026.

Tuy nhiên, ngoại suy tuyến tính đơn giản này đang đối mặt với thử thách chưa từng có. Chu kỳ (2024-2026) thể hiện rõ tính cấu trúc dị biệt:

- Mốc neo tổ chức ETF: Việc phê duyệt ETF giao ngay không chỉ mang lại dòng vốn gia tăng mà còn thay đổi cấu trúc sở hữu. Các quỹ tổ chức (như BlackRock IBIT, Fidelity FBTC) có khả năng chịu rủi ro cao hơn và thời gian đầu tư dài hơn so với nhà đầu tư cá nhân. Dữ liệu cho thấy, dù giá giảm xuống dưới mức trung bình của ETF (khoảng 60.000-64.000 USD), ETF không rút ròng đột ngột mà còn thể hiện xu hướng “mua càng giảm càng nhiều”. Hiệu ứng “bảo vệ” này có thể nâng cao ngưỡng chịu đựng của thị trường, khiến các đợt giảm trên 80% ít khả năng xảy ra.

- Thay đổi quyền lực vĩ mô: Khi vốn hóa Bitcoin vượt qua 1 nghìn tỷ USD, đặc tính tài sản của nó đã chuyển từ “tài sản đầu cơ thay thế” sang “tài sản nhạy cảm với tâm lý vĩ mô”. Mối liên hệ giữa Bitcoin và các chỉ số như Nasdaq, vàng, lợi suất trái phiếu 10 năm đạt mức cao kỷ lục trong 2025-2026. Điều này có nghĩa, biến động giá Bitcoin không còn chỉ do tác động cung giảm halving nội tại, mà còn chịu ảnh hưởng lớn từ dòng tiền toàn cầu và tâm lý rủi ro.

Vì vậy, xác định “đáy ở đâu” không thể chỉ dựa vào lịch (thời gian) hay thước đo (mức giảm), mà cần phân tích sâu các biến vĩ mô đang chi phối hành vi giá hiện tại.

1.2 “Tác động Warsh”: Chuyển hướng chính sách của Fed và bóng tối thắt chặt thanh khoản

Sự điều chỉnh mạnh của Bitcoin và thị trường tiền mã hóa đầu năm 2026 không xuất phát từ sự thoái trào nội tại của công nghệ blockchain, mà từ biến động đột ngột của môi trường tài chính vĩ mô — gọi là “Tác động Warsh”.

Ngày 30/1/2026, cựu ủy viên Fed Kevin Warsh được đề cử làm Chủ tịch Fed thay thế Jerome Powell. Sự kiện này gây chấn động thị trường. Warsh nổi tiếng với hình ảnh “diều hâu về lạm phát” và phê phán “nới lỏng định lượng (QE)”. Trong các phiên chất vấn và phát biểu trước đó, ông thể hiện xu hướng chính sách “Warsh Doctrine”:

- Lãi suất ngắn hạn: có thể duy trì trung tính hoặc hơi nới lỏng để hỗ trợ tăng trưởng thực tế.

- Chính sách cân đối tài sản: đề xuất đẩy mạnh thắt chặt định lượng (QT), rút nhanh quy mô 6,6 nghìn tỷ USD của Fed để lấy lại không gian chính sách và kỷ luật tài chính.

Chính sách này dự kiến đẩy lợi suất trái phiếu dài hạn (10 năm) tăng vọt, dẫn đến định giá các tài sản khác, trong đó có Bitcoin, bị điều chỉnh mạnh. Lợi suất 10 năm đã vượt qua ngưỡng 4,5% đầu tháng 2, gây ra phản ứng điều chỉnh toàn bộ thị trường. Với tính nhạy cảm cao với thanh khoản, Bitcoin sẽ bị ảnh hưởng nặng nề khi dòng tiền rút khỏi thị trường.

Thêm nữa, tại cuộc họp FOMC tháng 1/2026, Fed quyết định giữ lãi suất liên bang trong khoảng 3,50-3,75%, tạm dừng cắt giảm lãi suất trước đó. Dù vẫn còn kỳ vọng giảm lãi trong năm, nhưng “lãi suất cao hơn lâu hơn” (Higher for Longer) lại trở thành tâm điểm lo ngại. Các phân tích của JPMorgan, BlackRock đều nhấn mạnh, trong bối cảnh lạm phát chưa về 2% và thị trường lao động còn mạnh, kỳ vọng nới lỏng quá mức đã bị điều chỉnh.

Bối cảnh vĩ mô này cung cấp manh mối quan trọng cho việc xác định đáy của Bitcoin: chu kỳ này có khả năng đáy trùng với “đáy thanh khoản”. Trước khi Fed dừng thắt chặt hoặc phát đi tín hiệu nới lỏng rõ ràng, Bitcoin khó có thể bắt đầu một đợt tăng giá mới, mà sẽ dao động trong vùng đáy.

2. Kinh tế thợ mỏ: Logic cứng của đáy vật lý và giới hạn tắt máy

Trong hệ thống định giá Bitcoin, thợ mỏ không chỉ là người duy trì mạng lưới mà còn là “hàng rào cuối cùng” của giá. Chi phí sản xuất (đặc biệt là điện năng và khấu hao phần cứng) tạo thành “đáy vật lý” của Bitcoin. Khi giá giảm xuống dưới mức tắt máy của các máy khai thác phổ biến, các thợ mỏ chi phí cao buộc phải dừng hoạt động, làm giảm tổng sức mạnh tính toán (hashrate), gây ra điều chỉnh độ khó, từ đó giảm chi phí trung bình của các thợ còn lại, hình thành cơ chế tự điều chỉnh giá. Quá trình này gọi là “thợ mỏ đầu hàng” (Miner Capitulation), thường là tín hiệu chính xác nhất của đáy chu kỳ.

2.1 Dọn dẹp hashrate: Rút lui lớn nhất kể từ 2021

Tháng 2/2026, mạng Bitcoin trải qua một thử nghiệm áp lực lịch sử. Dữ liệu cho thấy độ khó khai thác đã giảm khoảng 11,16% trong một chu kỳ điều chỉnh. Đây là mức giảm lớn nhất kể từ sau lệnh cấm khai thác của Trung Quốc năm 2021.

Nguyên nhân chính là sự rút lui mạnh mẽ của hashrate, giảm khoảng 20% từ đỉnh tháng 10/2025 (hơn 1,1 ZH/s) xuống khoảng 863 EH/s. Các yếu tố dẫn đến “dọn dẹp” này gồm:

- Áp lực kinh tế do giá giảm: giá giảm từ 126.000 USD xuống 60.000 USD, phá vỡ nhiều mô hình sinh lời của các máy cũ, đặc biệt là các máy hiệu suất thấp hoặc điện phí cao.

- Tác động vật lý bất khả kháng: bão mùa đông “Fern” quét qua Bắc Mỹ, gây thiếu điện tại các trung tâm khai thác chính như Texas. Nhiều mỏ buộc phải cắt điện để phù hợp với kế hoạch cắt giảm tiêu thụ điện của lưới điện.

Dù nhìn có vẻ tiêu cực, quá trình này lại tạo nền móng cho đáy thị trường. Lịch sử cho thấy, khi hashrate giảm mạnh và độ khó điều chỉnh giảm, đó là dấu hiệu cạn kiệt áp lực bán. Các thợ mỏ yếu kém rời bỏ, còn lại các nhà đầu tư có khả năng kiểm soát chi phí tốt, tạo thành nhóm nắm giữ dài hạn vững chắc nhất của đáy.

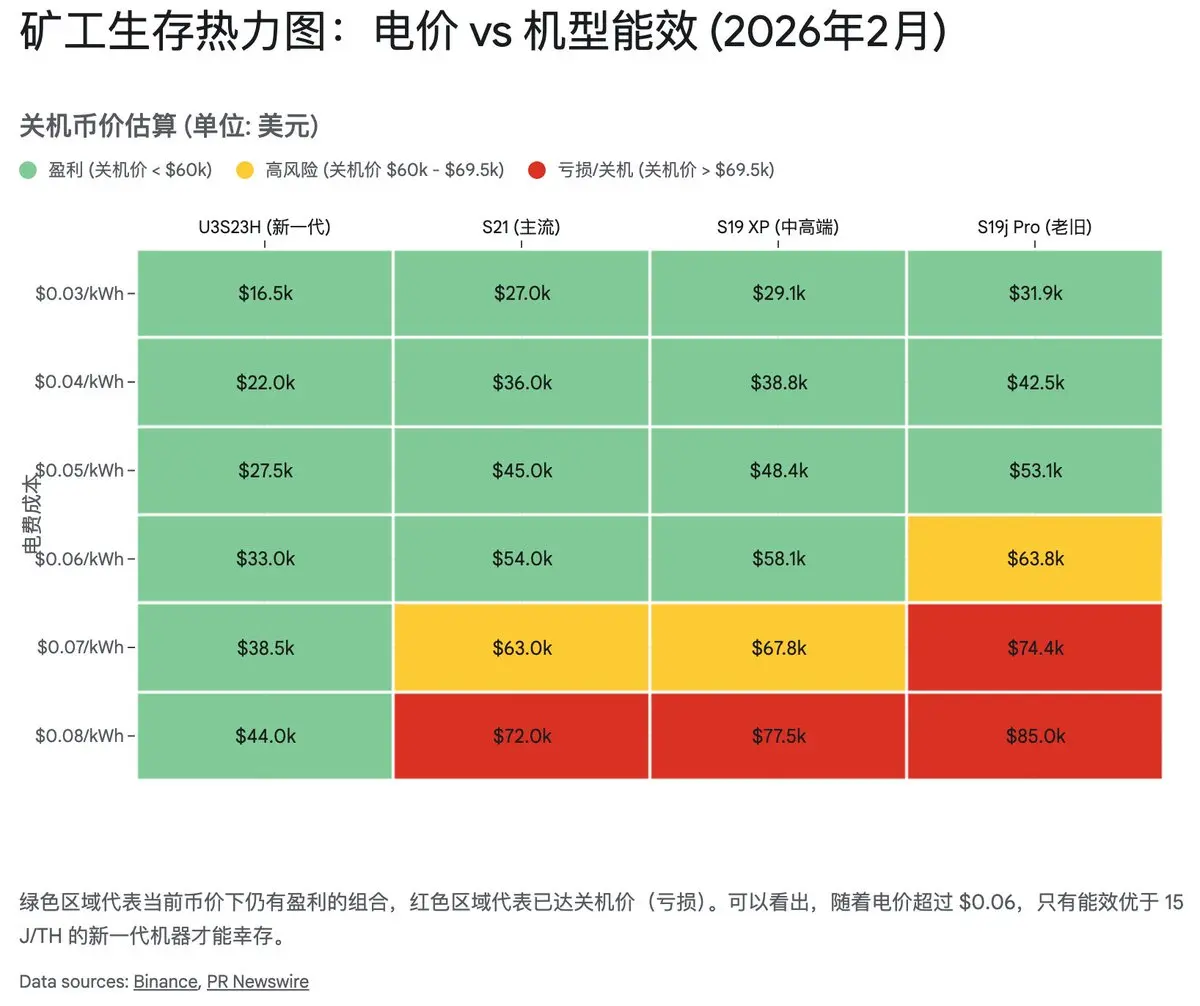

2.2 Đường giới hạn tắt máy: vùng 52.000-58.000 USD

Để xác định chính xác điểm đáy, cần phân tích kỹ hơn về giá tắt máy của các máy khai thác chủ đạo. Dựa trên độ khó hiện tại (~125.86 T) và chi phí điện trung bình (0.06-0.08 USD/kWh), ta vẽ ra “bản đồ sinh tồn” của thợ mỏ.

2.2.1 S19 series: Đỉnh cao của thời kỳ cũ — 75.000-85.000 USD

Antminer S19 (bao gồm S19j Pro, S19 XP) từng là chủ lực trong chu kỳ trước, nhưng sau halving 2024, hiệu suất đã tụt hậu.

- Với điện phí 0.08 USD/kWh, giá tắt máy của S19 tiêu chuẩn và một số Pro là trên 85.000 USD.

- Với S19 XP, khoảng 75.000 USD.

Kết luận: Với giá hiện tại khoảng 67.000 USD, phần lớn thợ mỏ dựa vào S19 và không có lợi thế điện phí cao đã lâm vào tình trạng “thua lỗ nặng”. Đây là nguyên nhân chính khiến hashrate giảm mạnh gần đây.

2.2.2 S21 series: Chiến tuyến trung tâm — 69.000-74.000 USD

Antminer S21 là dòng chủ lực hiện tại, hiệu suất tốt hơn.

- Với điện phí 0.08 USD/kWh, giá tắt máy khoảng 69.000-74.000 USD.

- Khi giá thị trường quanh 67.000 USD, đã chạm hoặc vượt qua vùng này, bắt đầu có xu hướng dừng hoạt động.

2.2.3 Đáy vật lý cực hạn: 44.000 USD (S23/U3S23H)

Các dòng mới nhất như S23, U3S23H của Bitmain có hiệu suất cực cao, giá tắt máy khoảng 44.000 USD.

- Đây là “đáy vật lý” của chu kỳ này, khó có thể phá vỡ trừ khi xảy ra khủng hoảng tài chính toàn cầu hoặc sự cố lớn của Bitcoin.

Tổng hợp: Vùng 52.000-58.000 USD không chỉ là hỗ trợ kỹ thuật mà còn là “đường giới hạn” kinh tế của thợ mỏ. Nếu giá giảm xuống đây, nhiều máy S21, thậm chí cả S19, sẽ phải dừng, dẫn đến giảm hashrate và điều chỉnh độ khó, tạo điều kiện cho đáy hình thành. Trong lịch sử, sự sụt giảm sâu của hashrate và điều chỉnh độ khó thường là dấu hiệu của đáy chu kỳ.

3. Phân phối nắm giữ trên chuỗi: Ai đang hoảng loạn, ai đang tham lam?

Nếu thợ mỏ xác định giới hạn vật lý của đáy, thì phân phối nắm giữ trên chuỗi sẽ hé lộ tâm lý đáy. Dữ liệu chuỗi cung cấp góc nhìn “thần thánh” về hành vi của các nhóm nhà đầu tư (lướt sóng ngắn hạn và dài hạn). Hiện trạng cho thấy có đặc điểm “đầu hàng và chuyển dịch”, là giai đoạn tất yếu của quá trình hình thành đáy, nhưng chưa hoàn tất.

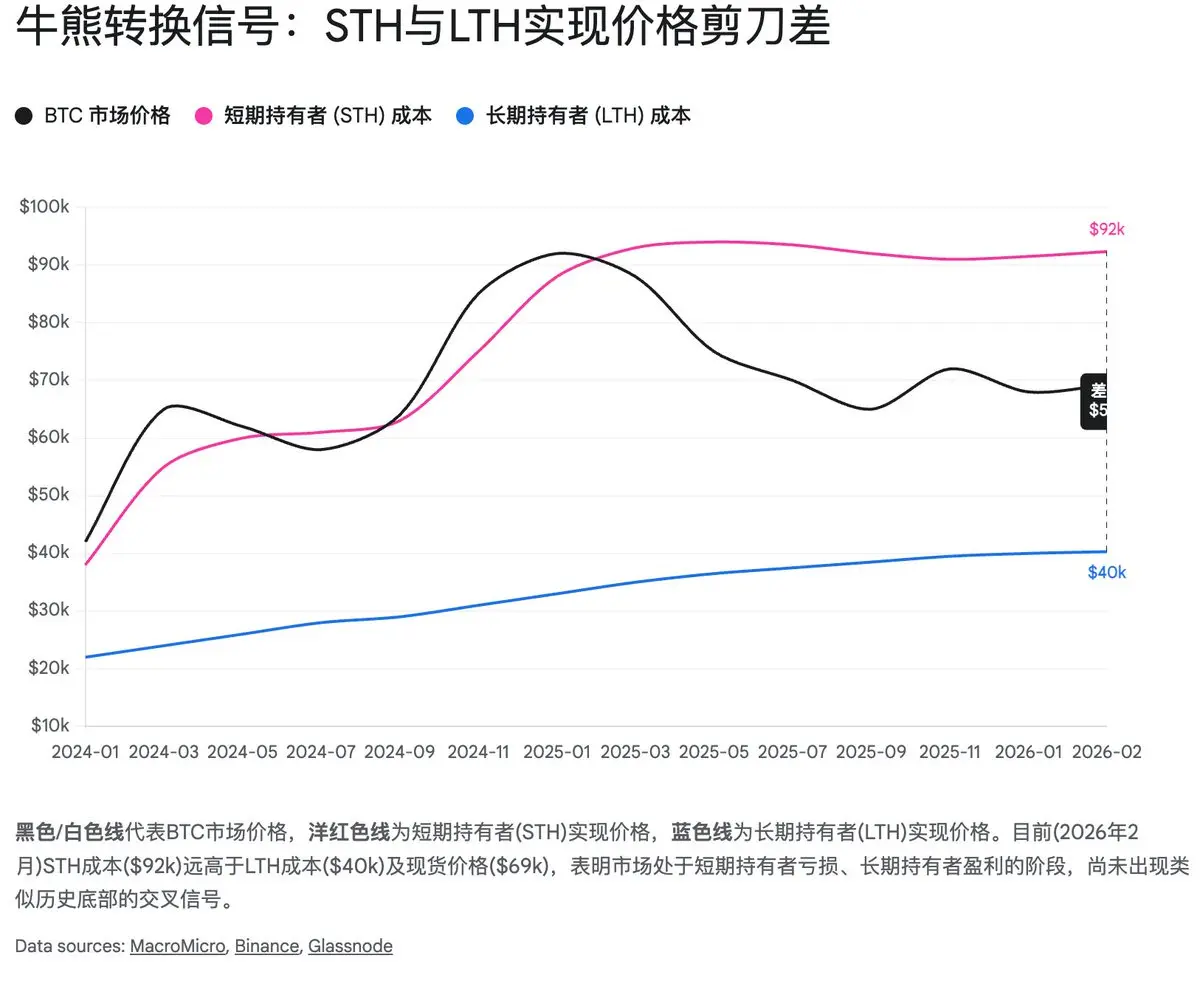

3.1 Thị trường của các nhà đầu tư ngắn hạn (STH): Thất thủ toàn diện

Trong đợt giảm mạnh tháng 2/2026, thực chất là một “cuộc tàn sát” các nhà đầu tư ngắn hạn (Short-Term Holders, STH). STH là các địa chỉ nắm giữ dưới 155 ngày, thường là nhóm nhà đầu tư cá nhân, theo xu hướng.

Dữ liệu chuỗi cho thấy, khi giá phá 70.000 USD rồi giảm về 60.000 USD, lượng Bitcoin chuyển vào sàn trong ngày 6/2 đã vượt 100.000 BTC, trong đó phần lớn thuộc về STH. Đây là tín hiệu rõ ràng của “đầu hàng”, thể hiện tâm lý hoảng loạn, cắt lỗ hàng loạt.

Chỉ số quan trọng là giá trung bình của các địa chỉ STH (STH Realized Price):

- Khoảng 92.337 USD.

- Giá hiện tại khoảng 67.000 USD.

Điều này có nghĩa, trung bình các nhà đầu tư ngắn hạn đang lỗ gần 30%. Theo quy luật lịch sử, đáy thực sự của chu kỳ thường xảy ra khi các nhà đầu tư này hoàn toàn tuyệt vọng, bị “làm sạch” hết các vị thế lỗ. Lúc đó, giá thực của STH sẽ giảm mạnh, thậm chí thấp hơn giá của các nhà đầu tư dài hạn (LTH), tạo ra “cắt chết” (death cross) của các đường giá.

Hiện tại, STH đang lỗ, nhưng khoảng cách đến chi phí trung bình còn khá lớn, còn cần thời gian để “mài dũa” xuống mức thấp nhất, qua đó giảm trung bình chi phí của nhóm này.

3.2 Các nhà đầu tư dài hạn (LTH): Chiến lược tích trữ và hút hàng

Ngược lại, nhóm LTH (nắm giữ trên 155 ngày) bắt đầu có dấu hiệu tích lũy trở lại. Báo cáo của Bitfinex cho thấy, sau đỉnh của đợt phân phối tháng 6/2025, lượng nắm giữ của LTH đã chạm đáy cuối năm 2025 và bắt đầu tăng trở lại, hiện khoảng 14,3 triệu BTC.

- Giá trung bình của LTH (LTH Realized Price): khoảng 40.311 USD.

- Giá trung bình toàn mạng (Overall Realized Price): khoảng 55.207 USD.

Vùng 55.200 USD là một “đáy” cực kỳ quan trọng. Trong sâu thẳm của chu kỳ giảm, giá thường xuyên xuyên thủng mức này, tạo cảm giác tuyệt vọng, rồi sau đó bật trở lại. Hiện tại, giá khoảng 67.000 USD, còn cách mức này khoảng 18%, cho thấy vùng 52-58k là khu vực có tỷ lệ lợi nhuận/rủi ro cao nhất. Đây là vùng lý tưởng để các nhà đầu tư dài hạn tích trữ.

3.3 Hành vi của cá mập và dòng ETF: Đối nghịch và hội tụ

Chú ý, dòng vốn tổ chức (ETF) có xu hướng thay đổi hành vi. Dù đầu tháng 2 ETF có rút ròng, nhưng khi giá chạm 60.000 USD, dòng tiền bắt đầu chảy vào trở lại. Cụ thể, ngày 10/2, ETF giao dịch thực tế ghi nhận dòng vào 1,66 tỷ USD, trong đó của BlackRock (IBIT) có xu hướng mua vào khi thị trường giảm mạnh. Điều này thể hiện rõ xu hướng “越跌越买” của các tổ chức, trái ngược với tâm lý hoảng loạn của nhà đầu tư cá nhân. Thị trường đã bắt đầu coi 60.000 USD là vùng định giá phù hợp.

4. Phân tích kỹ thuật: Từ “vùng chuyển nhượng siêu lớn” đến “điểm tâm lý”

Ngoài các yếu tố cơ bản và chuỗi, phân tích kỹ thuật cũng cho thấy tín hiệu đáy rõ ràng.

4.1 VPVR: “Vùng chuyển nhượng siêu lớn” 72k-52k

Biểu đồ khối lượng giao dịch (VPVR) thể hiện rõ các vùng giá tích lũy lớn trong 2024-2025. Các vùng này gồm:

- 70.000-72.000 USD: kháng cự mạnh sau khi phá vỡ, nhiều vị thế bị kẹt, gây cản trở phản hồi tăng.

- 52.000-58.000 USD: vùng đáy của các đợt chuyển nhượng, là các điểm có khối lượng lớn nhất, là “bức tường” hỗ trợ cuối cùng.

4.2 Đường trung bình 200 tuần (200WMA): “Vũ khí bảo vệ đáy”

200WMA là chỉ số dài hạn đáng tin cậy nhất của Bitcoin. Hiện tại, nó khoảng 58.000 USD. Trong quá khứ, khi giá chạm hoặc thấp hơn 200WMA, thường là điểm đáy, rồi bật lên mạnh mẽ. Nếu giá giữ được vùng này, khả năng cao sẽ xác nhận đáy của chu kỳ.

4.3 Chỉ số tâm lý: Sợ hãi cực độ

- Chỉ số sợ hãi và tham lam (Fear & Greed): gần đây xuống mức 5-11, mức thấp nhất kể từ 2022. Đây là tín hiệu cực kỳ tích cực cho các nhà đầu tư dài hạn, vì theo quy luật, khi chỉ số này quá thấp, là thời điểm mua tốt.

- Tâm lý cộng đồng trên mạng xã hội: trạng thái “chết lặng” hoặc cực đoan bi quan, tạo điều kiện cho đáy hình thành.

5. Đồng stablecoin và thanh khoản: Kho chứa tiềm năng

Dòng tiền dự trữ trong stablecoin vẫn duy trì ở mức cao, khoảng 3.11 nghìn tỷ USD, cho thấy dòng tiền chưa rời khỏi thị trường. Đặc biệt, USDC tăng trưởng nhanh hơn USDT, thể hiện sự tham gia của các tổ chức và quỹ chính quy. Đây là “kho chứa năng lượng” lớn, sẵn sàng bùng nổ khi thị trường đảo chiều.

6. Kết luận và chiến lược: Đối phó với bão tố

6.1 Đáy nằm ở đâu? — Mô hình xác nhận 3 lớp

Tổng hợp phân tích vĩ mô, khai thác, chuỗi và kỹ thuật, ta xây dựng mô hình xác nhận đáy gồm 3 vùng:

- Đáy vật lý (44.000-52.000 USD): dựa trên giới hạn tắt máy của các máy mới nhất, ít khả năng xảy ra trừ khi có khủng hoảng tài chính toàn cầu.

- Đáy giá trị (52.000-58.000 USD): vùng hỗ trợ chính, trùng với 200WMA, toàn bộ chuỗi, và giới hạn tắt máy của các dòng máy cũ hơn. Có xác suất >60% để giữ vững.

- Đáy tâm lý (60.000-65.000 USD): vùng thử thách tâm lý, còn nhiều yếu tố chưa rõ ràng, có thể cần nhiều lần kiểm tra.

6.2 Chiến lược đầu tư: Xây dựng theo hình kim tự tháp

Vì đáy là vùng, không phải điểm, và còn nhiều yếu tố vĩ mô chưa rõ, nên không nên “đánh tất” hoặc “đánh cược” toàn bộ. Thay vào đó, áp dụng chiến lược xây dựng dần theo kim tự tháp:

- Lớp 1 (60k-65k): mua vào phần lớn (20-30%), để không bỏ lỡ cơ hội dài hạn.

- Lớp 2 (52k-58k): tăng mạnh khi giá chạm 200WMA hoặc giới hạn tắt máy, đây là điểm vào giá trị tốt nhất.

- Lớp 3 (44k-52k): dự phòng cho các cú sốc lớn, giữ phần còn lại để chờ xác nhận xu hướng rõ ràng.

Chú ý các tín hiệu xác nhận đáy phía bên phải:

- Thanh khoản lớn trên biểu đồ ngày (long lower shadow)

- Giá STH vượt xuống dưới LTH hoặc hai đường này hội tụ

- Dòng stablecoin tăng đột biến

- Các phát ngôn chính sách của Fed có dấu hiệu mềm mỏng hơn

Trong “mùa đông” lạnh lẽo này, kiên nhẫn là tài sản quý giá nhất. Chu kỳ có thể đến muộn, nhưng chưa bao giờ vắng mặt. Với niềm tin vững chắc, vùng 52.000-58.000 USD có thể là món quà cuối cùng của thời gian dành cho các nhà đầu tư kiên trì trong 4 năm tới.

Lưu ý: Báo cáo này chỉ mang tính tham khảo, không phải lời khuyên đầu tư. Thị trường tiền mã hóa biến động lớn, nhà đầu tư cần tự chịu trách nhiệm với quyết định của mình.