【Tỷ giá】Ngân hàng Nhật Bản hướng tới việc tăng lãi suất lên 1% và sự tăng giá của yên | Tin tức tỷ giá hàng ngày của Yoshida Tsune | Media của Monex Securities giúp bạn thông tin về đầu tư và tài chính.

Ngân hàng Nhật Bản đã nhắm đến việc tăng lãi suất chính sách lên 1% sớm hay không

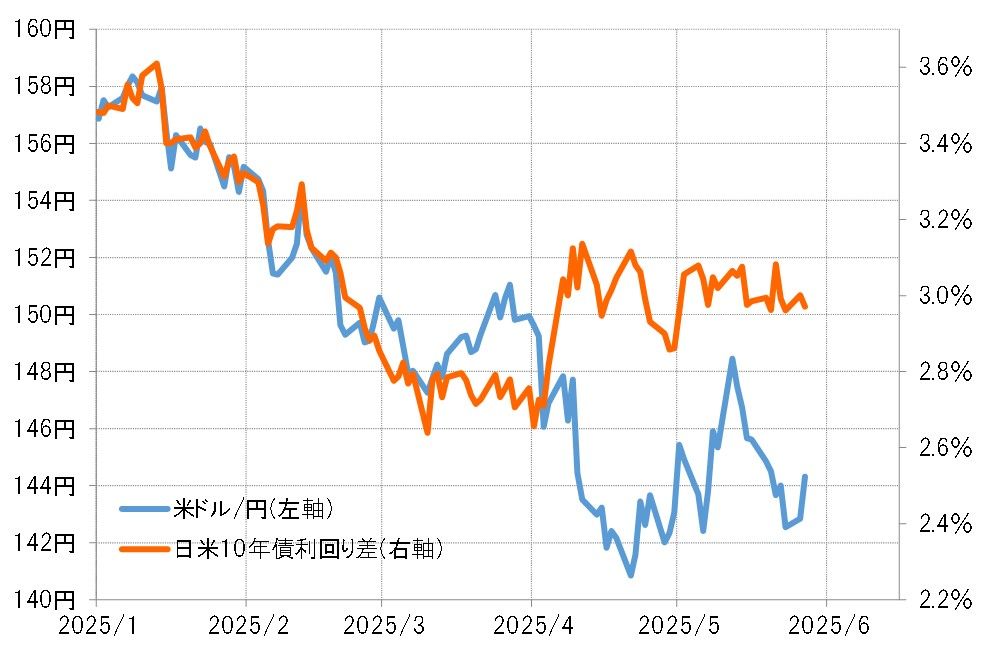

Sự mất giá của đồng đô la Mỹ và sự tăng giá của đồng yên lên 146 yên vào tháng 3 năm 2025 phù hợp với việc thu hẹp chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ (sự thống trị của đồng đô la Mỹ và sự thống trị của đồng yên) (xem Biểu đồ 1). Tuy nhiên, sự thu hẹp chênh lệch lãi suất này có phần bất thường, vì lãi suất ở Nhật Bản tăng mạnh để đáp ứng với sự sụt giảm của lãi suất của Hoa Kỳ (xem Biểu đồ 2). Vì lý do này, tôi đã nghĩ rằng đây có thể là kết quả của yêu cầu không chính thức của chính quyền Trump về một đồng yên mạnh hơn và động thái của các cơ quan tiền tệ Nhật Bản để tạo ra lãi suất cao hơn để hiện thực hóa điều đó.

【図表1】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 1 năm 2025)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

【図表2】Sự biến động của lãi suất trái phiếu 10 năm của Nhật Bản và Mỹ (Từ tháng 9 năm 2024 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Tuy nhiên, một trong những người có liên quan am hiểu tình hình cho biết rằng cần phải nâng lãi suất chính sách của Nhật Bản, vốn cực kỳ thấp so với lãi suất chính sách toàn cầu, càng sớm càng tốt, ít nhất là lên 1%.

Lý do Ngân hàng Nhật Bản nghiêng về "Hawkish"?

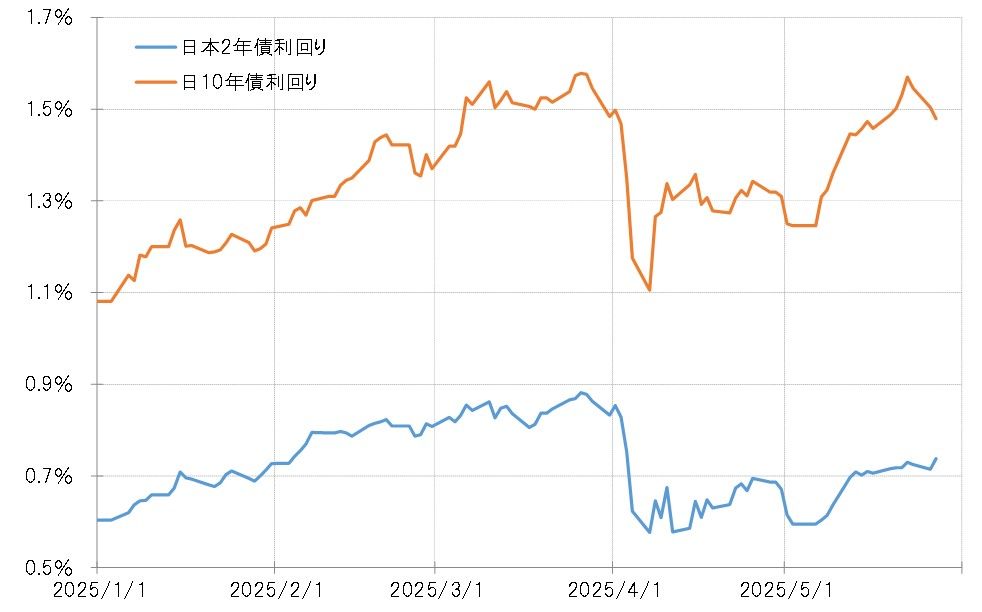

Ngân hàng Trung ương Nhật Bản đã chuyển sang tăng lãi suất hơn nữa vào tháng Giêng, tăng lãi suất chính sách lên 0,5%. Tuy nhiên, lợi suất trái phiếu kho bạc kỳ hạn hai năm, được định giá trong chính sách tiền tệ, tiếp tục tăng, tăng lên khoảng 0,9% trong tháng 3 (xem Hình 3). Đây được coi là một động thái định giá trên thị trường lãi suất cho hai lần tăng 0,25% nữa vào cuối năm nay và một động thái tăng lãi suất chính sách lên 1%.

【図表3】Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 2 năm và 10 năm (từ tháng 1 năm 2025)

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện

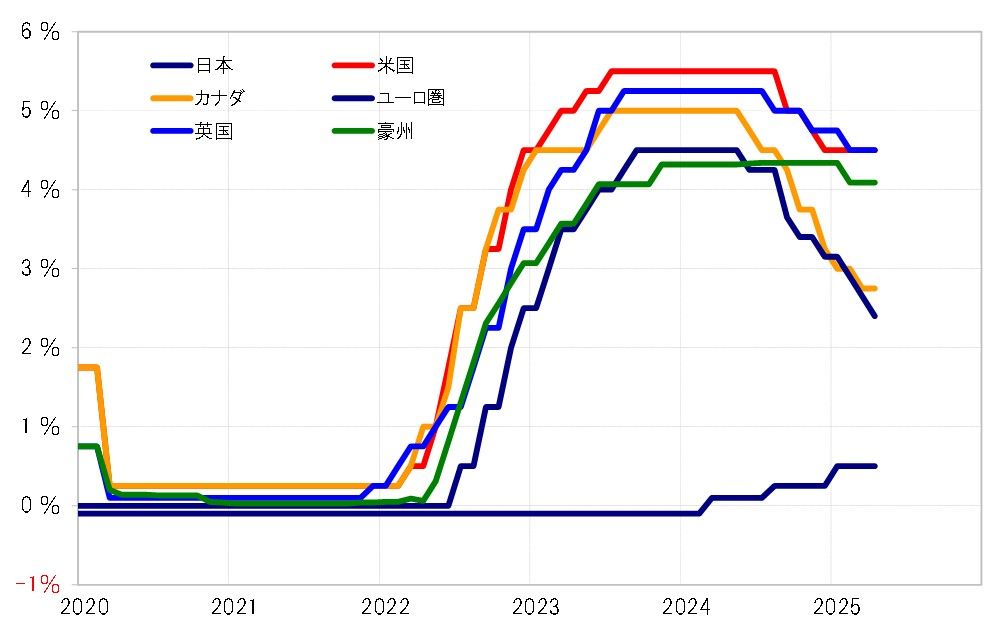

Vào thời điểm đó, nhiều người cho biết họ không thể hiểu tại sao BOJ đột nhiên có lập trường "diều hâu". Xem xét rằng ngay cả trong khu vực đồng euro, nơi lãi suất chính sách tương đối thấp trong số các nền kinh tế phát triển, lãi suất chính sách vẫn trên 2%, không nghi ngờ gì về lãi suất chính sách của Nhật Bản là đặc biệt thấp, nhưng khó hiểu rằng điểm này đột nhiên trở thành tâm điểm (xem Biểu đồ 4).

【図表4】Sự biến động của lãi suất chính sách ở các nước phát triển (2020 trở đi)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Một số nơi đã đưa tin về phát biểu sau đây của ông Mimura, Cục trưởng Cục Tài chính vào ngày 26 tháng 2. "(Ông Mimura) đã thể hiện nhận thức rằng, dựa trên tình hình kinh tế hiện tại, có thông điệp từ Ngân hàng Nhật Bản về triển vọng chính sách tiền tệ trong tương lai, và về thông điệp đó cũng như những nhận thức của thị trường có vẻ đứng sau, bản thân tôi cũng nhận thấy rằng 'về cơ bản không có sự bất đồng'.”

Nếu đọc một cách đơn giản, điều này có thể có nghĩa là việc công nhận động thái của thị trường lãi suất đang tính đến việc tăng lãi suất chính sách lên đến 1%. Nhưng tại sao, Ngân hàng Nhật Bản lại đột nhiên nhắm đến việc tăng lãi suất chính sách lên 1% một cách sớm như vậy?

Có phải có áp lực từ Hoa Kỳ đằng sau việc Ngân hàng Trung ương Nhật Bản trở nên "diều hâu"?

Vào ngày 5 tháng 2, Bộ Tài chính Hoa Kỳ thông báo rằng Bộ trưởng Tài chính Hoa Kỳ Bescent đã có một cuộc điện đàm trực tiếp với Thống đốc Ngân hàng Trung ương Nhật Bản Ueda. Xem xét rằng các đối tác cơ bản là Bộ trưởng Tài chính Mỹ và Bộ trưởng Tài chính Nhật Bản, cũng như Chủ tịch Cục Dự trữ Liên bang (Fed) và Thống đốc Ngân hàng Trung ương Nhật Bản, đó có vẻ là một sự kết hợp bất thường, nhưng đáng chú ý là có thể đã có yêu cầu Ngân hàng Trung ương Nhật Bản xem xét lại lãi suất thấp.

Kể từ tháng 4, cái gọi là "cú sốc thuế quan" đã khiến giá cổ phiếu sụp đổ trên toàn thế giới và kỳ vọng về việc Ngân hàng Trung ương Nhật Bản tăng lãi suất sớm cũng đã giảm đáng kể. Tuy nhiên, khi thị trường tài chính đã lắng xuống, chẳng hạn như giá cổ phiếu đã quay trở lại các cú sốc trước thuế quan, kỳ vọng về việc Ngân hàng Trung ương Nhật Bản tăng lãi suất bổ sung đã xuất hiện trở lại. Nếu, như chúng ta đã thấy, Ngân hàng Trung ương Nhật Bản đặt mục tiêu tăng lãi suất sớm nhất là 1% vào tháng 3, sẽ rất thú vị để xem nó sẽ trở lại bao xa.

Xem bản gốc

Nội dung chỉ mang tính chất tham khảo, không phải là lời chào mời hay đề nghị. Không cung cấp tư vấn về đầu tư, thuế hoặc pháp lý. Xem Tuyên bố miễn trừ trách nhiệm để biết thêm thông tin về rủi ro.

【Tỷ giá】Ngân hàng Nhật Bản hướng tới việc tăng lãi suất lên 1% và sự tăng giá của yên | Tin tức tỷ giá hàng ngày của Yoshida Tsune | Media của Monex Securities giúp bạn thông tin về đầu tư và tài chính.

Ngân hàng Nhật Bản đã nhắm đến việc tăng lãi suất chính sách lên 1% sớm hay không

Sự mất giá của đồng đô la Mỹ và sự tăng giá của đồng yên lên 146 yên vào tháng 3 năm 2025 phù hợp với việc thu hẹp chênh lệch lãi suất giữa Nhật Bản và Hoa Kỳ (sự thống trị của đồng đô la Mỹ và sự thống trị của đồng yên) (xem Biểu đồ 1). Tuy nhiên, sự thu hẹp chênh lệch lãi suất này có phần bất thường, vì lãi suất ở Nhật Bản tăng mạnh để đáp ứng với sự sụt giảm của lãi suất của Hoa Kỳ (xem Biểu đồ 2). Vì lý do này, tôi đã nghĩ rằng đây có thể là kết quả của yêu cầu không chính thức của chính quyền Trump về một đồng yên mạnh hơn và động thái của các cơ quan tiền tệ Nhật Bản để tạo ra lãi suất cao hơn để hiện thực hóa điều đó.

【図表1】Tỷ giá USD/JPY và chênh lệch lợi suất trái phiếu 10 năm Nhật-Mỹ (từ tháng 1 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

【図表2】Sự biến động của lãi suất trái phiếu 10 năm của Nhật Bản và Mỹ (Từ tháng 9 năm 2024 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Tuy nhiên, một trong những người có liên quan am hiểu tình hình cho biết rằng cần phải nâng lãi suất chính sách của Nhật Bản, vốn cực kỳ thấp so với lãi suất chính sách toàn cầu, càng sớm càng tốt, ít nhất là lên 1%.

Nguồn: Dữ liệu từ công ty Refinitiv do chứng khoán Monex tạo ra

Tuy nhiên, một trong những người có liên quan am hiểu tình hình cho biết rằng cần phải nâng lãi suất chính sách của Nhật Bản, vốn cực kỳ thấp so với lãi suất chính sách toàn cầu, càng sớm càng tốt, ít nhất là lên 1%.

Lý do Ngân hàng Nhật Bản nghiêng về "Hawkish"?

Ngân hàng Trung ương Nhật Bản đã chuyển sang tăng lãi suất hơn nữa vào tháng Giêng, tăng lãi suất chính sách lên 0,5%. Tuy nhiên, lợi suất trái phiếu kho bạc kỳ hạn hai năm, được định giá trong chính sách tiền tệ, tiếp tục tăng, tăng lên khoảng 0,9% trong tháng 3 (xem Hình 3). Đây được coi là một động thái định giá trên thị trường lãi suất cho hai lần tăng 0,25% nữa vào cuối năm nay và một động thái tăng lãi suất chính sách lên 1%.

【図表3】Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 2 năm và 10 năm (từ tháng 1 năm 2025) Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện

Vào thời điểm đó, nhiều người cho biết họ không thể hiểu tại sao BOJ đột nhiên có lập trường "diều hâu". Xem xét rằng ngay cả trong khu vực đồng euro, nơi lãi suất chính sách tương đối thấp trong số các nền kinh tế phát triển, lãi suất chính sách vẫn trên 2%, không nghi ngờ gì về lãi suất chính sách của Nhật Bản là đặc biệt thấp, nhưng khó hiểu rằng điểm này đột nhiên trở thành tâm điểm (xem Biểu đồ 4).

Nguồn: Dữ liệu từ công ty Refinitiv do Công ty Chứng khoán Monex thực hiện

Vào thời điểm đó, nhiều người cho biết họ không thể hiểu tại sao BOJ đột nhiên có lập trường "diều hâu". Xem xét rằng ngay cả trong khu vực đồng euro, nơi lãi suất chính sách tương đối thấp trong số các nền kinh tế phát triển, lãi suất chính sách vẫn trên 2%, không nghi ngờ gì về lãi suất chính sách của Nhật Bản là đặc biệt thấp, nhưng khó hiểu rằng điểm này đột nhiên trở thành tâm điểm (xem Biểu đồ 4).

【図表4】Sự biến động của lãi suất chính sách ở các nước phát triển (2020 trở đi) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Một số nơi đã đưa tin về phát biểu sau đây của ông Mimura, Cục trưởng Cục Tài chính vào ngày 26 tháng 2. "(Ông Mimura) đã thể hiện nhận thức rằng, dựa trên tình hình kinh tế hiện tại, có thông điệp từ Ngân hàng Nhật Bản về triển vọng chính sách tiền tệ trong tương lai, và về thông điệp đó cũng như những nhận thức của thị trường có vẻ đứng sau, bản thân tôi cũng nhận thấy rằng 'về cơ bản không có sự bất đồng'.”

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Một số nơi đã đưa tin về phát biểu sau đây của ông Mimura, Cục trưởng Cục Tài chính vào ngày 26 tháng 2. "(Ông Mimura) đã thể hiện nhận thức rằng, dựa trên tình hình kinh tế hiện tại, có thông điệp từ Ngân hàng Nhật Bản về triển vọng chính sách tiền tệ trong tương lai, và về thông điệp đó cũng như những nhận thức của thị trường có vẻ đứng sau, bản thân tôi cũng nhận thấy rằng 'về cơ bản không có sự bất đồng'.”

Nếu đọc một cách đơn giản, điều này có thể có nghĩa là việc công nhận động thái của thị trường lãi suất đang tính đến việc tăng lãi suất chính sách lên đến 1%. Nhưng tại sao, Ngân hàng Nhật Bản lại đột nhiên nhắm đến việc tăng lãi suất chính sách lên 1% một cách sớm như vậy?

Có phải có áp lực từ Hoa Kỳ đằng sau việc Ngân hàng Trung ương Nhật Bản trở nên "diều hâu"?

Vào ngày 5 tháng 2, Bộ Tài chính Hoa Kỳ thông báo rằng Bộ trưởng Tài chính Hoa Kỳ Bescent đã có một cuộc điện đàm trực tiếp với Thống đốc Ngân hàng Trung ương Nhật Bản Ueda. Xem xét rằng các đối tác cơ bản là Bộ trưởng Tài chính Mỹ và Bộ trưởng Tài chính Nhật Bản, cũng như Chủ tịch Cục Dự trữ Liên bang (Fed) và Thống đốc Ngân hàng Trung ương Nhật Bản, đó có vẻ là một sự kết hợp bất thường, nhưng đáng chú ý là có thể đã có yêu cầu Ngân hàng Trung ương Nhật Bản xem xét lại lãi suất thấp.

Kể từ tháng 4, cái gọi là "cú sốc thuế quan" đã khiến giá cổ phiếu sụp đổ trên toàn thế giới và kỳ vọng về việc Ngân hàng Trung ương Nhật Bản tăng lãi suất sớm cũng đã giảm đáng kể. Tuy nhiên, khi thị trường tài chính đã lắng xuống, chẳng hạn như giá cổ phiếu đã quay trở lại các cú sốc trước thuế quan, kỳ vọng về việc Ngân hàng Trung ương Nhật Bản tăng lãi suất bổ sung đã xuất hiện trở lại. Nếu, như chúng ta đã thấy, Ngân hàng Trung ương Nhật Bản đặt mục tiêu tăng lãi suất sớm nhất là 1% vào tháng 3, sẽ rất thú vị để xem nó sẽ trở lại bao xa.