#BIP110SoftForkFails

🚨🔥 #BIP110SoftForkFails

БИТКОИН ТОЛЬКО ЧТО ОТВЕРГ ФОРК BIP-110 — И ЭТОТ СИГНАЛ ЗВУЧИТ ОЧЕНЬ ГРОМКО! ₿

Крупный эксперимент с управлением Bitcoin фактически застопорился после того, как попытка активировать софтфорк BIP-110 не смогла привлечь значимую поддержку майнеров.

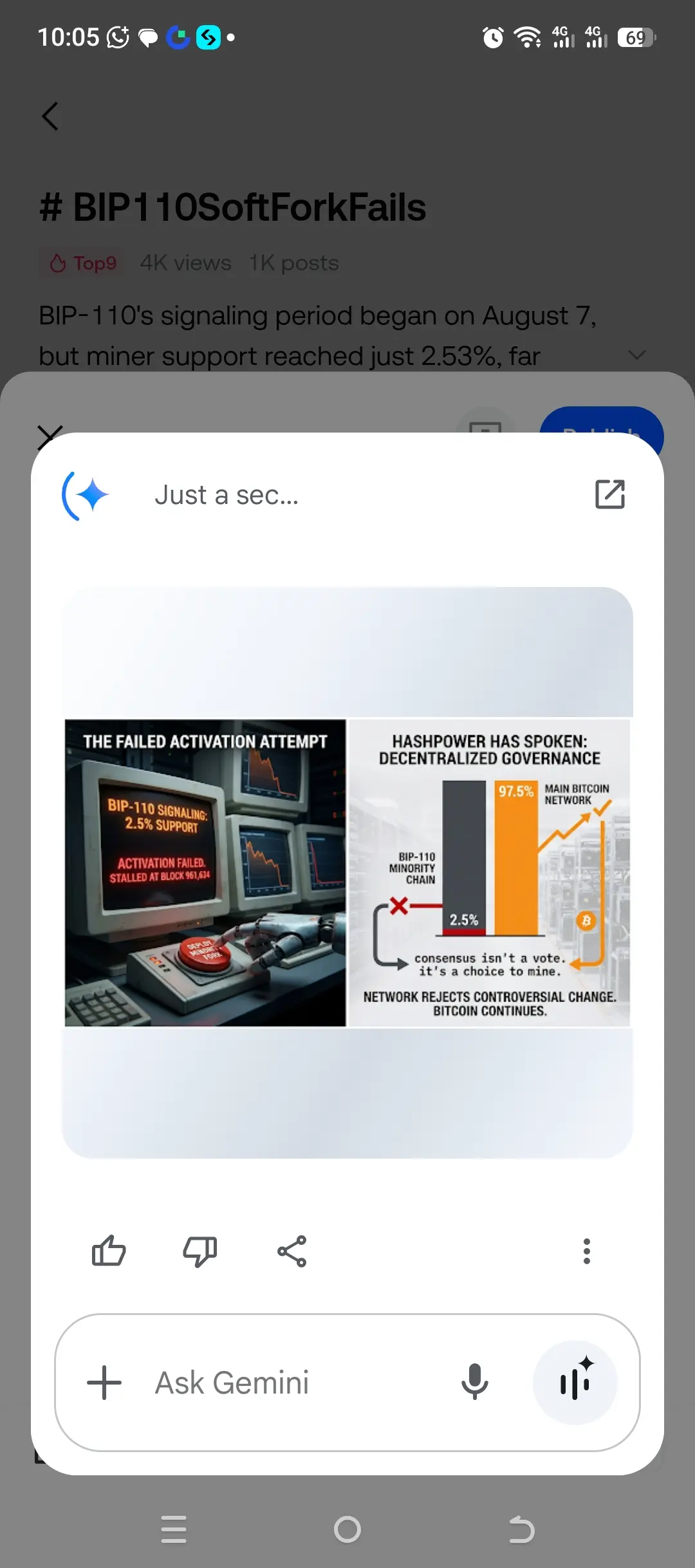

Обязательный период сигнализации начался примерно на блоке 961 632, но поддержку выразили лишь около 2,5% майнеров — значительно ниже целевого порога примерно в 55%, предусмотренного предложением.

Затем последовал ещё более сильный сигнал:

⚠️ Цепочка BIP-110 создала всего два блока, после чего фактически застопорилась, тогда как основная сеть Bitcoin продолжила развиваться.

Это означает, что подавляющее большинство хеш-мощности осталось на существующей цепочке Bitcoin.

🧠 ЧТО ПЫТАЛСЯ СДЕЛАТЬ BIP-110?

BIP-110 предлагал временные ограничения консенсуса, направленные на ограничение определённых форм произвольных или нефинансовых данных, сохраняемых через транзакции Bitcoin.

Более широкий спор касается фундаментального вопроса:

Должен ли Bitcoin оставаться открытым для всё более разнообразного использования данных или протоколу следует установить более строгие ограничения на данные, которые некоторые участники считают «спамом» или раздуванием блокчейна?

Сторонники утверждают, что ограничение определённых шаблонов данных может сократить ненужный рост блокчейна и защитить доступность узлов.

Критики утверждают, что изменение правил консенсуса Bitcoin без широкого согласия создаёт значительные риски для управления и децентрализации.

⚡ ПОЧЕМУ ЭТО ПРОВАЛИЛОСЬ?

У Bitcoin нет центрального органа, который мог бы просто заставить каждого участника принять изменение протокола.

Майнеры, операторы узлов, разработчики, биржи и пользователи играют в сети разные роли.

Когда предлагаемое изменение консенсуса не может привлечь достаточного участия, сеть фактически может отвергнуть его из-за отсутствия принятия и хеш-мощности.

И именно поэтому исход с BIP-110 настолько важен.

Рынку не потребовалось голосование комитета.

Участники сети сделали свой выбор через принятие и поддержку майнеров.

⛏️ ХЕШРЕЙТ ГОВОРИТ

Самое важное число здесь — поддержка майнеров.

При поддержке всего около 2,5% майнеров BIP-110 был очень далёк от широкого консенсуса.

Получившаяся миноритарная цепочка затем застопорилась всего после двух блоков.

Тем временем основная сеть Bitcoin продолжила работать в обычном режиме.

Это наглядно демонстрирует, как децентрализованное управление Bitcoin работает на практике.

🔥 ПОЧЕМУ ЭТО ВАЖНО ДЛЯ BTC

На первый взгляд BIP-110 может показаться техническим спором.

Но за ним стоит гораздо более масштабное обсуждение будущего Bitcoin:

🔹 Кто принимает решения об изменениях протокола?

🔹 Какой объём данных должен разрешать Bitcoin?

🔹 Как следует защищать децентрализацию узлов?

🔹 Какого уровня поддержки майнеров достаточно?

🔹 Как следует активировать спорные изменения консенсуса?

🔹 Что происходит, когда сообщество не может достичь согласия?

Эти вопросы не исчезнут вместе с BIP-110.

Фактически эта неудачная попытка может стать важным примером для изучения при будущих обновлениях Bitcoin.

🛡️ ГЛАВНАЯ СИЛА BITCOIN

Одна из ключевых особенностей Bitcoin заключается в том, что никто не может просто щёлкнуть переключателем и изменить правила для всех.

Программное обеспечение можно предложить.

Узлы могут его принять.

Майнеры могут выразить поддержку.

Но в конечном счёте сеть изменяется только тогда, когда достаточное количество экономических участников выбирает запускать новые правила и обеспечивать их соблюдение.

Провал BIP-110 демонстрирует этот принцип в реальном времени.

📊 ЧТО БУДЕТ ДАЛЬШЕ?

Провал текущей попытки активации BIP-110 не обязательно означает, что спор окончательно завершён.

Сторонники могут продолжить выступать за ограничения произвольных данных, изменить предложение, попытаться применить другую стратегию активации или создать отдельную цепочку.

Но непосредственный результат очевиден:

Основная сеть Bitcoin продолжает работать в обычном режиме, тогда как миноритарная цепочка BIP-110 фактически застопорилась.

🚨 ГЛАВНЫЙ ВЫВОД

BIP-110 был не просто техническим обновлением.

Это была проверка децентрализованного управления Bitcoin.

И пока что ответ сети выглядит однозначным:

Без широкого участия спорное изменение консенсуса не может просто стать частью Bitcoin.

Bitcoin продолжает работать.

Спор продолжается.

И вопрос о том, каким данным место в блокчейне Bitcoin, далёк от завершения. ₿🔥

#BIP110SoftForkFails #Bitcoin #BTC

🚨🔥 #BIP110SoftForkFails

БИТКОИН ТОЛЬКО ЧТО ОТВЕРГ ФОРК BIP-110 — И ЭТОТ СИГНАЛ ЗВУЧИТ ОЧЕНЬ ГРОМКО! ₿

Крупный эксперимент с управлением Bitcoin фактически застопорился после того, как попытка активировать софтфорк BIP-110 не смогла привлечь значимую поддержку майнеров.

Обязательный период сигнализации начался примерно на блоке 961 632, но поддержку выразили лишь около 2,5% майнеров — значительно ниже целевого порога примерно в 55%, предусмотренного предложением.

Затем последовал ещё более сильный сигнал:

⚠️ Цепочка BIP-110 создала всего два блока, после чего фактически застопорилась, тогда как основная сеть Bitcoin продолжила развиваться.

Это означает, что подавляющее большинство хеш-мощности осталось на существующей цепочке Bitcoin.

🧠 ЧТО ПЫТАЛСЯ СДЕЛАТЬ BIP-110?

BIP-110 предлагал временные ограничения консенсуса, направленные на ограничение определённых форм произвольных или нефинансовых данных, сохраняемых через транзакции Bitcoin.

Более широкий спор касается фундаментального вопроса:

Должен ли Bitcoin оставаться открытым для всё более разнообразного использования данных или протоколу следует установить более строгие ограничения на данные, которые некоторые участники считают «спамом» или раздуванием блокчейна?

Сторонники утверждают, что ограничение определённых шаблонов данных может сократить ненужный рост блокчейна и защитить доступность узлов.

Критики утверждают, что изменение правил консенсуса Bitcoin без широкого согласия создаёт значительные риски для управления и децентрализации.

⚡ ПОЧЕМУ ЭТО ПРОВАЛИЛОСЬ?

У Bitcoin нет центрального органа, который мог бы просто заставить каждого участника принять изменение протокола.

Майнеры, операторы узлов, разработчики, биржи и пользователи играют в сети разные роли.

Когда предлагаемое изменение консенсуса не может привлечь достаточного участия, сеть фактически может отвергнуть его из-за отсутствия принятия и хеш-мощности.

И именно поэтому исход с BIP-110 настолько важен.

Рынку не потребовалось голосование комитета.

Участники сети сделали свой выбор через принятие и поддержку майнеров.

⛏️ ХЕШРЕЙТ ГОВОРИТ

Самое важное число здесь — поддержка майнеров.

При поддержке всего около 2,5% майнеров BIP-110 был очень далёк от широкого консенсуса.

Получившаяся миноритарная цепочка затем застопорилась всего после двух блоков.

Тем временем основная сеть Bitcoin продолжила работать в обычном режиме.

Это наглядно демонстрирует, как децентрализованное управление Bitcoin работает на практике.

🔥 ПОЧЕМУ ЭТО ВАЖНО ДЛЯ BTC

На первый взгляд BIP-110 может показаться техническим спором.

Но за ним стоит гораздо более масштабное обсуждение будущего Bitcoin:

🔹 Кто принимает решения об изменениях протокола?

🔹 Какой объём данных должен разрешать Bitcoin?

🔹 Как следует защищать децентрализацию узлов?

🔹 Какого уровня поддержки майнеров достаточно?

🔹 Как следует активировать спорные изменения консенсуса?

🔹 Что происходит, когда сообщество не может достичь согласия?

Эти вопросы не исчезнут вместе с BIP-110.

Фактически эта неудачная попытка может стать важным примером для изучения при будущих обновлениях Bitcoin.

🛡️ ГЛАВНАЯ СИЛА BITCOIN

Одна из ключевых особенностей Bitcoin заключается в том, что никто не может просто щёлкнуть переключателем и изменить правила для всех.

Программное обеспечение можно предложить.

Узлы могут его принять.

Майнеры могут выразить поддержку.

Но в конечном счёте сеть изменяется только тогда, когда достаточное количество экономических участников выбирает запускать новые правила и обеспечивать их соблюдение.

Провал BIP-110 демонстрирует этот принцип в реальном времени.

📊 ЧТО БУДЕТ ДАЛЬШЕ?

Провал текущей попытки активации BIP-110 не обязательно означает, что спор окончательно завершён.

Сторонники могут продолжить выступать за ограничения произвольных данных, изменить предложение, попытаться применить другую стратегию активации или создать отдельную цепочку.

Но непосредственный результат очевиден:

Основная сеть Bitcoin продолжает работать в обычном режиме, тогда как миноритарная цепочка BIP-110 фактически застопорилась.

🚨 ГЛАВНЫЙ ВЫВОД

BIP-110 был не просто техническим обновлением.

Это была проверка децентрализованного управления Bitcoin.

И пока что ответ сети выглядит однозначным:

Без широкого участия спорное изменение консенсуса не может просто стать частью Bitcoin.

Bitcoin продолжает работать.

Спор продолжается.

И вопрос о том, каким данным место в блокчейне Bitcoin, далёк от завершения. ₿🔥

#BIP110SoftForkFails #Bitcoin #BTC