#夏日创作营 Numa só noite, a bolsa dos EUA encenou uma chacina

A direção do mercado de capitais, nunca é mais lenta do que a que as pessoas comuns imaginam; é sempre mais rápida e mais cruel.

Nesta semana, o mercado das ações dos EUA não teve aviso nem intervalo: começou diretamente uma vaga de quedas dramáticas e brutais. O setor de chips de tecnologia, que antes brilhava ao máximo, entrou em colapso com correções em cadeia. Os dados do mercado são diretos e dolorosos: a SanDisk caiu mais de 12%, a Hynix despencou mais de 13%, a Corning afundou 9% e a Intel e a Micron afundaram em simultâneo mais de 5%. Até a TSMC, que apresentou resultados marcantes e desempenho em alta em todos os aspetos, não conseguiu escapar às vendas forçadas de capital, caindo ainda assim 2%.

No passado, bons resultados eram uma espécie de “mecanismo de proteção” do mercado; dados pesados davam suporte à tendência; notícias positivas quase sempre seguravam o sentimento do mercado. Mas desta vez, o mercado mudou completamente de aspeto.

Relatórios financeiros? Ninguém liga. Indicadores? Ninguém presta atenção. Até a notícia positiva de um cessar-fogo geopolítico foi afundada no nada, sem levantar a mais pequena onda.

Neste momento, o mercado bolsista dos EUA só segue uma lógica de trading definitiva: safe na execução, safe no embolso. Não importa o quão bom seja o setor, o quão coerente seja a lógica, o quão forte seja o desempenho; se houver lucro, o capital encerra de forma decisiva, sem hesitação. Sem permanecer em combate, sem jogo estratégico, sem apostar na sorte: ganhar e sair é a única crença de transação em todo o terreno.

Muitos ficam a perguntar: se a tendência estava “bem”, por que é que de repente virou a cara?

O verdadeiro ponto de viragem nunca é uma única notícia negativa, mas sim a viragem total da liquidez macro.

Uma única declaração “hawkish” do responsável da Fed, Wosh, atravessou instantaneamente o otimismo dos investidores. Numa frase, todos sentiram o frio cortante da contração: as expectativas de subida e de descida de juros inverteram-se por completo; a mediana no gráfico de pontos de juros deslocou-se silenciosamente para cima; o martelo da redução da liquidez já estava suspenso sobre as nossas cabeças; o “bónus” da expansão monetária chegou ao fim.

Para piorar, a Buffett voltou a soar publicamente um alerta sobre riscos. Na perspetiva desta figura máxima do value investing, as ações dos EUA já se afastaram há muito da essência do investimento em valor, tendo-se transformado num parque de diversões para jogos de especuladores. Até os defensores mais firmes do longo prazo começaram a fugir para se proteger, e o sentimento do mercado caiu diretamente para o mais baixo nível.

E o centro da tempestade desta ronda de mercado, sem surpresa, é o setor mais quente e mais maluco deste ano — chips de memória. Em poucos meses, a “roupa” de toda a indústria fez uma inversão extrema, sendo um retrato quase perfeito do que o mercado de capitais realmente é: subidas e quedas regem-se pelo sentimento, e ganhos e perdas dependem da liquidez. Antes disso, o mercado ficou imerso na festa de “memória para sempre em falta”; a máxima “DRAM é rei” tornou-se profundamente enraizada dentro do setor; a lógica de aumento de preços foi repetidamente empolada; o capital juntou-se em massa e a subida do setor foi contínua, como se o crescimento fosse interminável. Na altura, os gigantes da memória eram as estrelas mais brilhantes de todo o mercado: resultados a explodir, preços das ações a voar e todos acreditavam que o ciclo de elevada conjuntura duraria para sempre.

Mas toda essa prosperidade teve o seu ponto de viragem graças a um confronto público entre o CEO da Micron e a Apple. Os preços crescentes das chips de memória acabaram por espremer completamente as margens de lucro da cadeia da indústria de IA e dos eletrónicos de consumo. Os fornecedores a jusante avançaram com peso nas costas, com sofrimento insuportável; apenas alguns gigantes de memória conseguiram receber o “bónus” graças ao monopólio de preços elevados, “deitados a ganhar dinheiro”. De repente, o antigo líder do setor passou a ser o “inimigo de toda a indústria”.

A inversão do sentimento do mercado é sempre uma questão de um instante. Quando a lógica de aumento de preços foi elevada ao altar, todos foram forçados a acreditar em “memória nunca em falta, aumento de preços nunca para”; mas assim que a liquidez aperta e o capital começa a retirar-se, todas as narrativas vistosas se desintegram num instante. Numa noite, o mercado passou de “em falta para sempre” para “equilíbrio oferta-procura folgado”; a lógica central de aumentos de preços sustentados transformou-se de vez numa piada do mercado.

Mas a grande maioria só viu a subida e a queda do mercado e a quebra da lógica, ignorando a verdade mais essencial e subjacente.

Todas as histórias de setores, toda a lógica industrial, todo o ciclo de conjuntura, são essencialmente produtos da liquidez. Foi a enorme massa de capital em expansão que alimentou o mito de um mercado em alta para chips de memória; e foi a retirada rápida da liquidez que furou todas as falsas prosperidades, revelando a estrutura real de oferta e procura da indústria à luz do dia.

O mais assustador no mercado atual não é, nunca, o evento de “cisne negro” repentino. Um cisne negro é terrível, mas depois de uma queda excessiva há sempre um repique; depois do pânico, há sempre algum tipo de recuperação.

A verdadeira queda mortal é a secagem da liquidez. Quando o mercado não tem dinheiro, até o lado do “contraponto” desaparece completamente. Para cortar perdas e sair, só se consegue continuar a colocar ordens a preços mais baixos; para entrar para aproveitar a queda e montar posições, ninguém se atreve a ser o comprador. Isto não é apenas uma “morte por lógica” em termos de avaliação; é uma morte por eliminação de nível de liquidez. Quando a maré está a subir, todas as falhas ficam escondidas; todos os setores são sobreavaliados. Quando a maré baixa, todas as crenças assentam; tudo o que foi sobreavaliado volta ao seu lugar original.

Esta queda das ações dos EUA ensinou a todos os investidores a lição mais profunda: o medo mais profundo do mercado nunca são as más notícias espalhadas por todo o lado; é a falta de capital suficiente para sustentar o mercado a acreditar em qualquer boa notícia.

A notícia positiva continua; a lógica não morreu; o desempenho não é mau. O que falta é apenas o mais importante — o dinheiro.

Observando o mercado atual, se a intenção for acabar com esta onda de pânico e estabilizar o rumo das ações dos EUA, a única forma de resolver o impasse é o mercado voltar a libertar liquidez. Fora disso, todo o “aproveitar a queda”, toda a estratégia, toda a interpretação, são inúteis.

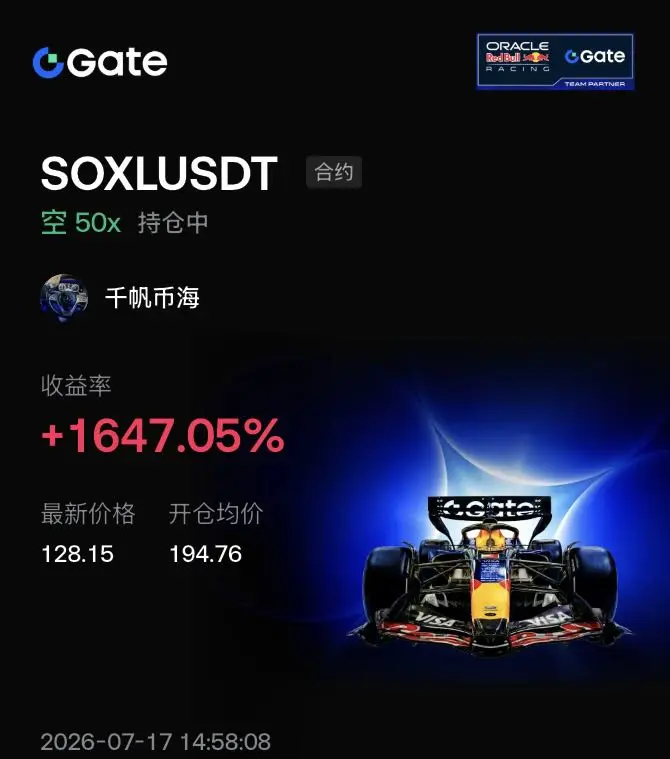

$SNDK $SKHY