Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

CFD

Produits dérivés CFD sur actions américaines

US Stocks

Accédez à de véritables actions et ETF américains

HK Stocks

Tradez des actions des actions de qualité cotées à Hong Kong

Actions coréennes

SK Hynix

Tradez de véritables actions coréennes et investissez dans les actifs les plus populaires

Futures sur actions

Effet de levier élevé, trading 24h/24 et 7j/7

Actions tokenisées

Adossé à de véritables actions

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

GUSD

Mint GUSD pour des rendements de Treasury RWA

Activités boursières

Tradez des actions populaires et débloquez des airdrops généreux

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

20 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

Oracle : le second champ de bataille derrière la guerre des marchés de prédiction

Auteur : Chloe, ChainCatcher

Au cours des deux dernières années, le marché des prédictions est devenu le récit le plus brillant de l'industrie cryptographique. Tout le secteur a atteint près de 10 milliards de dollars de volume de transactions à la fin de l'année dernière, avec une accélération significative du momentum de croissance mensuelle au second semestre 2025.

Mais à l'autre extrémité de cette célébration, il y a un rôle qui reste constamment en dehors des projecteurs, souvent critiqué violemment par les utilisateurs : l'oracle.

UMA, une épée à double tranchant

Au cours de l'année écoulée, plusieurs controverses majeures autour de Polymarket ont éclaté, notamment : la question de savoir si Zelensky portait un costume (volume de transaction cumulé de 237 millions de dollars), l'accord minier en Ukraine (impliquant 7 millions de dollars, avec un gros acteur manipulant le vote avec environ 5 millions d'UMA), ou encore si le gouvernement Trump déclassifierait des documents UFO en 2025 (marché de 16 millions de dollars, qualifié par les utilisateurs de « preuve de baleine » scam). La source de toutes ces controverses pointe directement vers un seul acteur : l’Optimistic Oracle d’UMA et sa gouvernance par jetons.

L’Optimistic Oracle d’UMA fonctionne selon la logique suivante : toute personne propose un résultat, dépose une caution ; durant la période de contestation (généralement 2 heures), si personne ne conteste, le résultat est considéré comme vrai par défaut ; en cas de contestation, la décision est prise par un vote des détenteurs de jetons UMA via le mécanisme de vérification des données (DVM).

Les avantages de ce mécanisme sont évidents : faible coût, capacité à traiter des événements rares, gestion des « questions subjectives », comme « Zelensky portait-il un costume ou pas », un problème que les oracles de prix traditionnels ne peuvent pas gérer.

Cependant, plusieurs controverses sur Polymarket ont révélé des défauts dans cette conception. Par exemple, l’incident de l’accord minier ukrainien en mars dernier, où le volume de transaction de l’événement était d’environ 7 millions de dollars, concernait la question de savoir si Trump conclurait un accord minier avec l’Ukraine avant avril.

Même si aucun accord n’a été conclu, le marché a été réglé sur « Oui ». Selon The Defiant et Cryptopolitan, la raison principale était qu’un gros détenteur d’UMA, via trois comptes, détenait environ 5 millions d’UMA, représentant environ 25 % du poids de vote de cette ronde, et a voté « Oui ». Polymarket a ensuite clairement indiqué dans une annonce Discord : « Ce n’est pas une défaillance du système, mais le résultat du fonctionnement du mécanisme de gouvernance, et nous refusons de rembourser. »

On peut dire que la dépendance de Polymarket à UMA fait face à un risque systémique. Conçue à l’origine comme une couche de jugement neutre sur la vérité, la centralisation de la distribution des jetons de gouvernance est devenue un outil permettant à quelques-uns d’influencer le résultat du marché.

Selon la plateforme de données sur les actifs cryptographiques RootData, jusqu’en septembre dernier, lorsque Polymarket a commencé à promouvoir des événements liés aux cryptomonnaies, il lui fallait une source de données plus certaine, ce qui l’a conduit à confier une partie du règlement à un oracle complètement différent : Chainlink.

Chainlink : un autre défi pour le leader

Selon CoinDesk, Polymarket a commencé à intégrer Chainlink pour améliorer la détermination de ses résultats de prédiction. Les deux parties ont annoncé que Polymarket utiliserait Chainlink pour l’automatisation du règlement des marchés liés aux prix des actifs, afin de réduire la latence et le risque de manipulation. Initialement, l’accent était mis sur les marchés de prix d’actifs cryptographiques, tout en explorant leur application dans des marchés plus subjectifs.

L’intérêt de cette collaboration réside dans le fait que Polymarket, qui dépendait auparavant de la méthode UMA de « consensus subjectif par groupe », dispose désormais d’une voie permettant à Chainlink de lire directement les prix du marché et d’automatiser la décision.

Du point de vue du marché, Chainlink est incontestablement le leader du secteur des oracles, avec une part de marché de plus de 87 % en valeur, et une part de TVS de 61,58 % (environ 629 milliards de dollars), loin derrière ses concurrents Chronicle (10,15 %) et RedStone (7,94 %).

On peut aussi dire qu’il est presque saturé dans le DeFi. Des protocoles majeurs comme Aave, GMX, Synthetix pour la liquidation et la tarification, à Curve pour la référence de sécurité, en passant par Lido pour la norme cross-chain, utilisent presque tous les services fournis par Chainlink.

Sa part de marché se reflète dans sa présence. Chainlink fournit environ 2 000 flux de prix (Price Feeds, services de feed en chaîne) sur 27 blockchains, et déploie des Data Streams (services de feed à haute fréquence, à latence faible, sur 37 réseaux). Le réseau principal de CCIP (Chainlink Cross-Chain Interoperability Protocol) couvre 70 blockchains publiques et L2, avec environ 200 tokens cross-chain enregistrés selon la norme CCIP.

Ce volume équivaut à une expansion de Chainlink, passant du rôle d’intermédiaire de feed de prix sur une seule chaîne à une couche d’échange d’informations et d’actifs entre plusieurs chaînes.

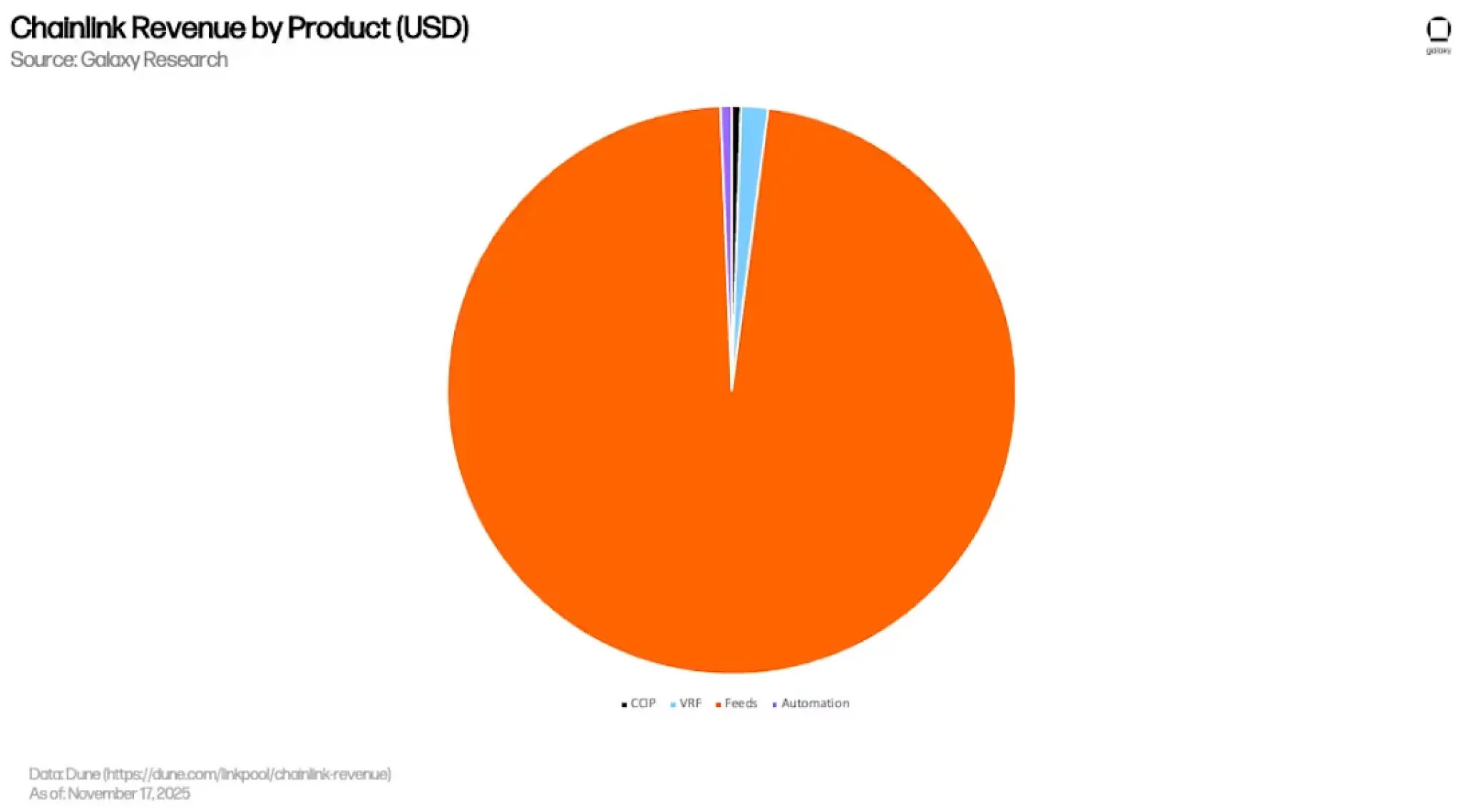

Mais cette saturation signifie aussi que le marché du DeFi n’est plus une courbe de croissance pour lui. Selon un rapport approfondi de Galaxy, environ 97 % (soit 399 millions de dollars) des revenus de Chainlink proviennent des Price Feeds, tandis que VRF (génération de nombres aléatoires vérifiables pour NFT et jeux en chaîne), Automation (exécution automatisée), et CCIP ne représentent que 1,5 %, 0,6 %, et 0,5 % respectivement.

**

**

**

En d’autres termes, le flux de fonds de Chainlink est fortement concentré sur ses activités de feed de prix, qui sont déjà saturées, avec peu de marge de croissance.

Pour y répondre, Chainlink mise sur trois axes de croissance additionnelle.

Le premier concerne RWA et la finance institutionnelle.

D’après la matrice de partenariats de Chainlink, elle a déjà collaboré avec Swift et plusieurs institutions pour des essais de tokenisation d’actifs cross-chain ; l’année dernière, elle a travaillé avec 24 grandes institutions financières pour faire avancer la tokenisation des données d’actions d’entreprise, et le projet DTCC Smart NAV a permis de distribuer en chaîne les données de NAV des fonds communs de placement.

La même année, Chainlink a collaboré avec Mastercard pour ouvrir un processus d’achat cryptographique en chaîne pour plus de 3 milliards de porteurs de cartes ; le département du commerce américain (BEA) a également intégré des données macroéconomiques clés comme le PIB et le PCE via les Price Feeds de Chainlink, couvrant initialement 10 blockchains.

Le second concerne CCIP, la communication cross-chain.

CCIP est devenue une norme pour l’interopérabilité entre chaînes. JPMorgan, via Kinexys, a réalisé un test de règlement cross-chain DvP pour la tokenisation de bons du Trésor américains avec Chainlink et Ondo ; Aave l’utilise pour GHO, Lido l’a adopté comme norme officielle pour wstETH, et en 2024, CCIP a été lancé sur Aptos, étendant ses applications à l’écosystème Move.

D’ici octobre 2025, le volume total de transferts de tokens via CCIP a atteint près de 2 milliards de dollars.

Le troisième concerne le marché des prédictions et la « financiarisation » du règlement d’événements.

L’intégration de Polymarket marque le début de cette tendance. Elle représente l’expansion de Chainlink, qui passait initialement par la seule gestion des prix d’actifs, vers le domaine plus large du règlement d’événements. Avec la demande croissante pour des marchés prédictifs sur les actions américaines, les matières premières, les ETF, et les indicateurs macroéconomiques, pouvant être automatisés, Chainlink y trouve une extension naturelle de ses activités de tarification.

Globalement, bien que Chainlink reste le leader du marché, la croissance traditionnelle de ses oracles de prix en DeFi a atteint un plafond ; il doit désormais s’appuyer sur RWA, la finance institutionnelle, CCIP, et la financiarisation des marchés de prédiction pour reconstruire une nouvelle courbe de croissance.

Le potentiel de ces axes est considérable. Selon BCG, la tokenisation des RWA pourrait atteindre 16 000 milliards de dollars d’ici 2030, et le réseau SWIFT traite chaque année pour 150 000 milliards de dollars en règlements, mais ces transactions ont des cycles de réalisation « annuels », alors que la patience des détenteurs de tokens est souvent mesurée en « jours ».

Ce décalage pourrait constituer la pression principale à laquelle Chainlink, en tant que leader, devra faire face d’ici 2026.

Plusieurs oracles grignotent la part du gâteau des marchés prédictifs

Au début avril, Polymarket a annoncé un partenariat avec Pyth Network.

Sur cette plateforme, pour des marchés de prédiction à court terme sur l’or, l’argent, le WTI, le gaz naturel, ainsi que plus de dix actions américaines comme NVDA, AAPL, TSLA, COIN, PLTR, et des indices et ETF majeurs, les données de règlement seront fournies en temps réel via WebSocket par Pyth, avec une fréquence d’échantillonnage d’une seconde.

En tant que fournisseur de données de première main (Jump Trading, Jane Street, Blue Ocean, LMAX, etc.), Pyth utilise un modèle de récupération à la demande (pull), permettant une livraison à faible latence.

Ce mode de fonctionnement n’est pas réservé à Polymarket. La plateforme réglementée par la CFTC américaine, Kalshi, a également intégré Pyth comme source de données pour ses nouveaux marchés de règlement, couvrant l’or, l’argent, le Brent, le gaz, le cuivre, le maïs, le soja, le blé, etc. ; Pyth Pro fournit aux market makers de Kalshi un accès direct aux données de marché, avec une extension prévue vers les indices, actions, devises.

Lorsque Polymarket et Kalshi choisissent tous deux Pyth comme couche de règlement pour les actifs financiers traditionnels, cela ne relève pas seulement d’une décision technique, mais reflète une tendance globale dans le secteur des marchés prédictifs : la recherche d’une couche de règlement haute fréquence, institutionnelle.

Pyth occupe une part de marché dans ce domaine, mais cette position concerne un sous-ensemble des événements liés aux actifs traditionnels, distinct de l’approche cryptographique d’Chainlink ou de la vision subjective d’UMA.

Ce triptyque de répartition illustre la réalité du secteur des oracles dans le contexte des marchés prédictifs.

Premièrement, aucun oracle unique ne peut couvrir entièrement un marché prédictif mature.

La mécanique communautaire d’UMA ne peut pas gérer des prix à haute fréquence ; le modèle de feed en chaîne de Chainlink n’est pas optimal pour des règlements milliseconde ; Pyth, bien que performant pour les prix à faible latence, ne peut pas traiter le contenu textuel.

Deuxièmement, chaque nouvelle intégration d’oracle par Polymarket étend le champ des « événements négociables ».

De l’événement non standard d’UMA, à l’oracle cryptographique de Chainlink, puis aux actifs financiers traditionnels de Pyth, chaque étape intègre davantage d’incertitudes du monde réel dans la portée des paris en chaîne. En suivant cette logique, à l’avenir, des indicateurs macroéconomiques (PIB, CPI, décisions de taux d’intérêt), des décisions de banques centrales, des résultats d’entreprises, voire des publications de modèles d’IA, pourraient devenir des catégories de marché pour Polymarket.

Tant qu’une source de données vérifiable existe, un marché peut être construit.

Inversement, pour les projets d’oracles, cela signifie aussi que l’expansion sauvage des marchés prédictifs ne profitera pas à un seul oracle. Chaque nouveau marché sera attribué à l’oracle le plus apte à traiter ce type de données, avec une répartition entre plusieurs acteurs, sans chevauchement.

Conclusion

En 2026, le secteur des oracles aura fondamentalement évolué d’un « pipeline de données » à une « couche de faits vérifiables » supportant toute l’économie en chaîne.

Il ne s’agira plus seulement de la liquidation et de l’évaluation des collatéraux en DeFi, mais aussi de la vérification réglementaire des actifs RWA, de la transmission fiable d’informations cross-chain, et du règlement des incertitudes du monde réel via les marchés prédictifs.

Et les marchés prédictifs constituent une loupe pour observer cette compétition féroce.

La division en trois axes de Polymarket, combinée au choix synchronisé de Kalshi dans la finance traditionnelle, révèle une réalité : aucun oracle unique ne peut couvrir entièrement une application en chaîne mature. Chaque sujet sur la plateforme sera attribué à l’oracle le plus adapté à ce type de données.

L’infrastructure se diversifie. Mais lorsque personne ne peut seul profiter de tous les bénéfices, qui pourra vraiment devenir irremplaçable ?