tiezhu

用户暂无简介

tiezhu

今晚的非农应该是不及预期的,就业走弱和核心通胀走弱同时发生。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这个月准备们猛猛发推了,关于沃什和FOMC,为什么不能简单的鹰鸽划分;以及Ai capex为什么在这个阶段不是越高越好。

以及,接下来半个月将是由守转攻的重要阶段。一切都在K型分化时,从技术角度,这也仅仅是技术导入/渗透的刚开始阶段。

以及,接下来半个月将是由守转攻的重要阶段。一切都在K型分化时,从技术角度,这也仅仅是技术导入/渗透的刚开始阶段。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

无言以对,按照5.27发的帖子计算。雅克截止目前已经接近90%+的收益。年初建仓,3.5x。

止盈计划,我已经说过很多次了。大家就不要再私信问我了。

为了方便讨论,我接下来抽空搞个群,大家一起聊宏观和半导体。

依然是免费的。不要听信任何向你收费的假账号。

止盈计划,我已经说过很多次了。大家就不要再私信问我了。

为了方便讨论,我接下来抽空搞个群,大家一起聊宏观和半导体。

依然是免费的。不要听信任何向你收费的假账号。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看起来这一段时间,人民币估计要控一下,调贬一些,稳一下出口了,各大公募基本都增了一些QDII额度。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我之前有个政策背反定律。凡是政策透露要搞xx下乡之类的扩大消费政策,那么相关的股票第一时间就走掉。

无论是新能源下乡,还是家电下乡。无一例外。因为这基本意味着大规模的淘汰赛将进入最后的竞速期。

从金融的角度,凡是刺激行为,都可以理解成加杠杆行为。刺激消费就是给居民上杠杆,刺激买房同理。因此一旦退出刺激,那基本就是断崖式下滑。

带来的结果只有一个,虽然给了企业一定的缓冲,但是行业竞争的价格战会更加激烈,胜负将很快出现。

无论是新能源下乡,还是家电下乡。无一例外。因为这基本意味着大规模的淘汰赛将进入最后的竞速期。

从金融的角度,凡是刺激行为,都可以理解成加杠杆行为。刺激消费就是给居民上杠杆,刺激买房同理。因此一旦退出刺激,那基本就是断崖式下滑。

带来的结果只有一个,虽然给了企业一定的缓冲,但是行业竞争的价格战会更加激烈,胜负将很快出现。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

东山精密的小作文砸盘基本完美的呈现了A股生态。以前获利盘是靠利好消息出货,现在都快变成利空出货了。

只不过买盘同样的以惊人速度扫货。你品一下。

只不过买盘同样的以惊人速度扫货。你品一下。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

抽空看了一下长鑫的招股书。有几点很有意思:

1、朱老板尽管宣称不套现,但是通过兆易创新已经套了20多亿。即便如此,按照当前的fomo程度,兆易创新还是会赢麻。

2、从其供应商的情况看,尤其是几年的对比来看。排名第一的依然是化学品,硅片提升的幅度也很大。

这也非常合理,因为到DDR5以后,化学清洗确实大幅度上升。硅片排名提升,估计还是因为产能利用率大幅提升。

那么国内能够提供如此高纯度的化学品的公司,而且占比极大的话,那么大概率就是CMP用量提升的很快,大概率是安集科技。此外就是上海新阳和江化微。

此外被忽略的就是雅克科技,目前已经进入到了海力士,那么理论也是长鑫的高纯特气供应商。

3、长鑫明确的说明是要产线改造,那么重点就是刻蚀、薄膜沉积这些。北方华创和中微。

1、朱老板尽管宣称不套现,但是通过兆易创新已经套了20多亿。即便如此,按照当前的fomo程度,兆易创新还是会赢麻。

2、从其供应商的情况看,尤其是几年的对比来看。排名第一的依然是化学品,硅片提升的幅度也很大。

这也非常合理,因为到DDR5以后,化学清洗确实大幅度上升。硅片排名提升,估计还是因为产能利用率大幅提升。

那么国内能够提供如此高纯度的化学品的公司,而且占比极大的话,那么大概率就是CMP用量提升的很快,大概率是安集科技。此外就是上海新阳和江化微。

此外被忽略的就是雅克科技,目前已经进入到了海力士,那么理论也是长鑫的高纯特气供应商。

3、长鑫明确的说明是要产线改造,那么重点就是刻蚀、薄膜沉积这些。北方华创和中微。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

昨晚在分享的时候,我的观点是,AI是没有泡沫的。但这个泡沫指的是产业泡沫。

低增长时代,资金会极度不平均的分配,可投资的高增长资产是高度稀缺的。这就是本质。

Ai的超级估值并不是一个领域的创新或者是突破,而是基建性质的生产力增长来源。于是,这又会形成流动性的自我强化。

所以,很多时候看起来的泡沫,跟当前的金融体系、增长难题是挂钩在一起的。全球货币超发之后,资金规模越来越庞大,但这反而导致:能容纳大规模资金、同时还能讲增长故事的资产,其实越来越少。

于是,自然而然,AI这种确定性增长就会获得远超以前的溢价。

比如说,美元,按照传统意义上的泡沫理解,这就是全世界最大的泡沫和庞氏,但它依然没有崩盘。因为没有替代,没有更好的选择。

AI也如此。在AI来临之后,你没有更好的选择。

低增长时代,资金会极度不平均的分配,可投资的高增长资产是高度稀缺的。这就是本质。

Ai的超级估值并不是一个领域的创新或者是突破,而是基建性质的生产力增长来源。于是,这又会形成流动性的自我强化。

所以,很多时候看起来的泡沫,跟当前的金融体系、增长难题是挂钩在一起的。全球货币超发之后,资金规模越来越庞大,但这反而导致:能容纳大规模资金、同时还能讲增长故事的资产,其实越来越少。

于是,自然而然,AI这种确定性增长就会获得远超以前的溢价。

比如说,美元,按照传统意义上的泡沫理解,这就是全世界最大的泡沫和庞氏,但它依然没有崩盘。因为没有替代,没有更好的选择。

AI也如此。在AI来临之后,你没有更好的选择。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在构建最后一个模块。整个计划:

1)把整个产业链全部拉出来。从材料、设备、晶圆、存户次、CPO等全部拉通。比如材料环节,点击硅片,会进入到硅片的细分产业链,产业链是怎样,关键节点的公司是谁,点击公司会有基本的分析。

2)在上述构建完成后,将形成一个十分复杂且详尽的产业链图谱。图谱分几部分:

一是同时将包含假设投资一个7nm的晶圆厂,到底需要什么样的设备以及这里面的关键稀缺性。

二是以英伟达GPU升级为主线,互动的展示每一代升级背后配套设备及价值量

三是存储的升级路线图谱以及网络互联网的升级图谱。

3)从AI大模型的应用出发,重点跟踪基座模型以及应用的产业变化。

1)把整个产业链全部拉出来。从材料、设备、晶圆、存户次、CPO等全部拉通。比如材料环节,点击硅片,会进入到硅片的细分产业链,产业链是怎样,关键节点的公司是谁,点击公司会有基本的分析。

2)在上述构建完成后,将形成一个十分复杂且详尽的产业链图谱。图谱分几部分:

一是同时将包含假设投资一个7nm的晶圆厂,到底需要什么样的设备以及这里面的关键稀缺性。

二是以英伟达GPU升级为主线,互动的展示每一代升级背后配套设备及价值量

三是存储的升级路线图谱以及网络互联网的升级图谱。

3)从AI大模型的应用出发,重点跟踪基座模型以及应用的产业变化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

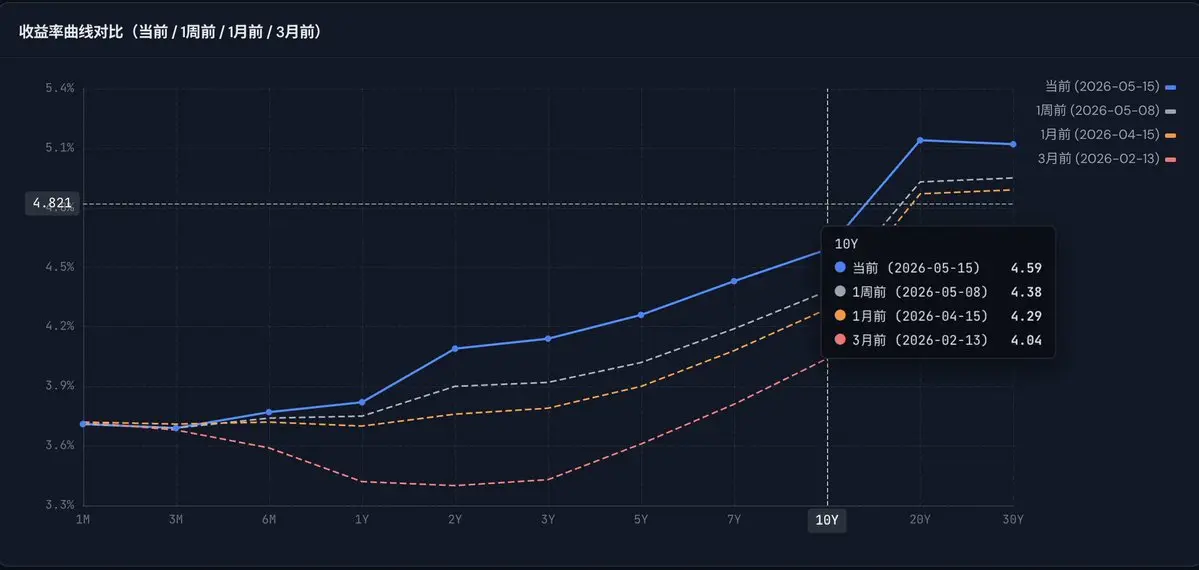

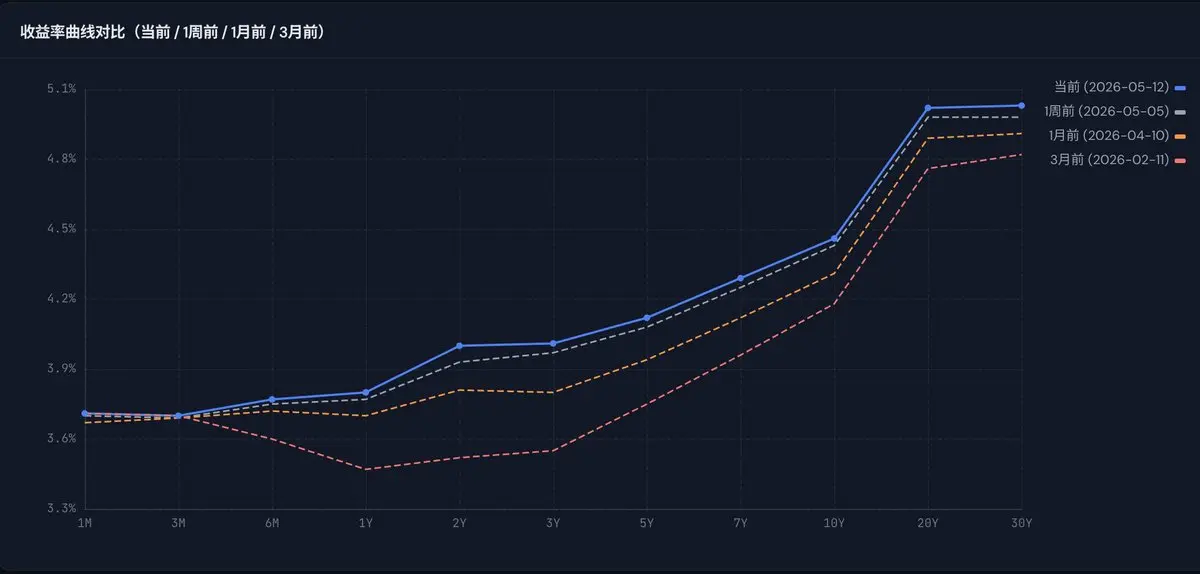

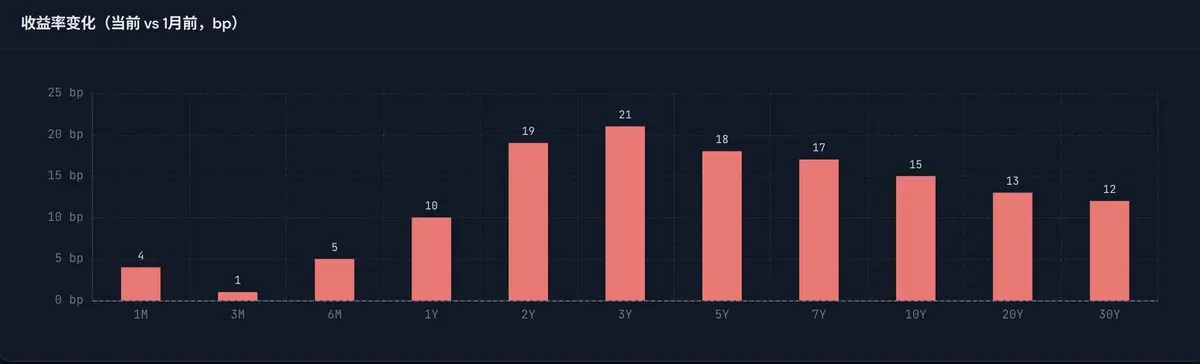

1、收益率曲线整体性的上移,长端抬升更高

2、VIX温和涨,但VVIX偏高;债券波动率走高;从波动内部来看,科技股波动已经蔓延到道指蓝筹

意味着局部的调整要进入更广泛的估值压力阶段。

2、VIX温和涨,但VVIX偏高;债券波动率走高;从波动内部来看,科技股波动已经蔓延到道指蓝筹

意味着局部的调整要进入更广泛的估值压力阶段。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

近期我发表在美国新闻周刊的一篇专栏。

美国这些媒体对亚洲视角或者基于亚洲视角的观点还是有着非常浓厚的兴趣。

只不过香港稳定币的话题其实是没啥可聊的,因为美国媒体经常问的一个问题是:你觉得一旦清晰度法案通过,亚洲这些国家在稳定币方面还有优势吗。

我既不能说没优势,也不能说有优势。到最后的落脚点依然是:总体上不会改变格局,但在局部上,大家依然有各自的生存空间。

美国这些媒体对亚洲视角或者基于亚洲视角的观点还是有着非常浓厚的兴趣。

只不过香港稳定币的话题其实是没啥可聊的,因为美国媒体经常问的一个问题是:你觉得一旦清晰度法案通过,亚洲这些国家在稳定币方面还有优势吗。

我既不能说没优势,也不能说有优势。到最后的落脚点依然是:总体上不会改变格局,但在局部上,大家依然有各自的生存空间。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

30y国债拍卖,自07年以后再次突破5以上。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星在罢工,罢工时间越久,内存价格还是会涨的。因为晶圆厂开工然后恢复到正常产量至少需要3-4周。

目前谈判是从21号开始罢工18天。如果真的18天,内存会在下个月跳升。

目前谈判是从21号开始罢工18天。如果真的18天,内存会在下个月跳升。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果结合这三张图,尤其是收益率曲线和利差曲线,可以很清楚的得出几个结论:

1、市场在大幅消减降息预期(目前高盛和美银也已经旗帜鲜明的提出最早降息在2026年底或者2027年。

2、利率中枢在整体性的上移

3、10y能不能回到4.3将是关键

此外,从波动率的角度,N显著高于VIX;同时债券波动与VIX反向。这表明的是科技股一定程度承担了利率敏感风险,假设10y继续上,不排除vix补涨。

1、市场在大幅消减降息预期(目前高盛和美银也已经旗帜鲜明的提出最早降息在2026年底或者2027年。

2、利率中枢在整体性的上移

3、10y能不能回到4.3将是关键

此外,从波动率的角度,N显著高于VIX;同时债券波动与VIX反向。这表明的是科技股一定程度承担了利率敏感风险,假设10y继续上,不排除vix补涨。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很多年前做半导体投研的时候,彼时去晶圆厂调研,还有国产化率的要求,晶圆厂会拉一条纯国产设备的产线,但是真正生产的还是要靠海外设备。

至于说EUV,作为当今地球上的工业奇迹和工程极限的产品。国内要追赶,乐观估算8-10年已经属于非常非常乐观。因为中国没有蔡司和通快。德国这两家工业巨头才是EUV背后的顶梁柱,无冕之王。

甚至高端的掩模版,国内基本就是个空白。为什么说8-10年是乐观,因为如果走ASML的路径,约等于没戏。所以国内包括以华为为代表的公司,一直在尝试弯道超车,比如在光源上想办法,或者直接改变芯片结构以降低曝光要求,甚至包括有一段时间产业热议的纳米压印等等。

就算是弯道成功了,这些技术要成熟落地,也得8-10年网上了。

国内那么多半导体企业,半导体技术弯道超车成功案例只有长江存储。

至于说EUV,作为当今地球上的工业奇迹和工程极限的产品。国内要追赶,乐观估算8-10年已经属于非常非常乐观。因为中国没有蔡司和通快。德国这两家工业巨头才是EUV背后的顶梁柱,无冕之王。

甚至高端的掩模版,国内基本就是个空白。为什么说8-10年是乐观,因为如果走ASML的路径,约等于没戏。所以国内包括以华为为代表的公司,一直在尝试弯道超车,比如在光源上想办法,或者直接改变芯片结构以降低曝光要求,甚至包括有一段时间产业热议的纳米压印等等。

就算是弯道成功了,这些技术要成熟落地,也得8-10年网上了。

国内那么多半导体企业,半导体技术弯道超车成功案例只有长江存储。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在人人都是投研选手的今天,满世界都是好消息。

拿着半导体和存储的老师们,高兴地说,巴菲特的神话必破,在汹涌的Ai浪潮里,走反了方向,今天的价值投资就是在贵里面寻找更贵的理由。

PE还不够,因为你还没进入市场的主线。

内存怎么会是内存,是新的黄金、石油,是文明的底部。

半导体也不再是半导体,是算力的拐杖,所有宏大叙事都要排队买单。

在时代的交汇处,需要重新发明新的常识

追高才是理解产业趋势,踏空就是认知升级的阵痛

只有市值才能说明文明的方向

而我坐在屏幕前,终于理解了王勃:

海内存知己,天涯若比邻。

原来不是知己多。是内存多。

天涯海角,你都住在芯里。

拿着半导体和存储的老师们,高兴地说,巴菲特的神话必破,在汹涌的Ai浪潮里,走反了方向,今天的价值投资就是在贵里面寻找更贵的理由。

PE还不够,因为你还没进入市场的主线。

内存怎么会是内存,是新的黄金、石油,是文明的底部。

半导体也不再是半导体,是算力的拐杖,所有宏大叙事都要排队买单。

在时代的交汇处,需要重新发明新的常识

追高才是理解产业趋势,踏空就是认知升级的阵痛

只有市值才能说明文明的方向

而我坐在屏幕前,终于理解了王勃:

海内存知己,天涯若比邻。

原来不是知己多。是内存多。

天涯海角,你都住在芯里。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

除了存储,如果不看CPU,那大概率依然会错过这一波。CPU的重估正在加速。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

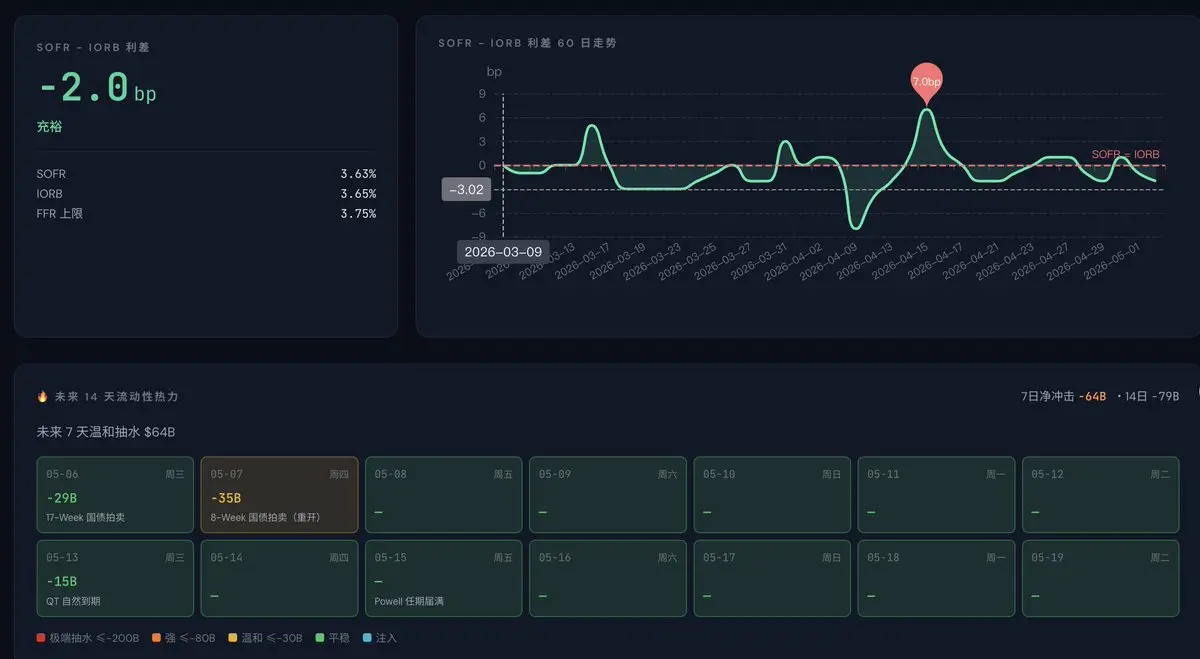

流动性压力逐渐得到缓释。

- 赞赏

- 点赞

- 评论

- 转发

- 分享