Domingo_gou

在币圈在这里,你可以不靠能力、关系和背景,就可以实现平民暴富的机会。欢迎一起交流学习点赞转发就是对我最大的支持,感谢关注!

Domingo_gou

以前看到一个新协议上线,第一反应总是会先看技术。

现在反而会问做出来以后,谁会真的去用,谁愿意交易,后面有没有市场把它接住。

这次Catmint更新,我会认真看也是这个原因。

CAT-721原生市场已经上线,实时地板价、铸造入口、钱包数据这些交易端该有的东西也开始补齐。协议不再只是文档里的设计,普通用户已经能直接进去看、铸、交易,这一步其实挺重要。

CAT-721本身的思路也很清楚,资产跟着 UTXO 走,数据和元数据放在链上,系列来源能从创世交易一路查回去,还支持并行铸造。既然讲Bitcoin Native,那资产怎么存在、怎么验证,最好也尽量沿着Bitcoin自己的逻辑来,这样才算顺。

我现在更关心的,是Catmint能不能把这套标准真正带到市场里。技术写得再漂亮,如果没人交易、没有流动性,时间久了还是容易只剩开发者自己讨论。现在至少CAT-721有了专门的交易入口,协议和用户之间那段距离,开始变短了。

再回头看 @op_catlayer 这段时间的感觉也和以前不太一样。Catena Wallet、Bridge、SatSwap、CatGo、Catmint,再到ClawChat,原来像几块分开的拼图,现在慢慢能接起来了。钱包进来,资产能跨,有地方发行,也有地方交易,旁边还有社交和内容,整个生态开始有点样子了。

经历过几个周期以后,我已经很少因为又上线一个协议兴奋太久。现在更愿意等

现在反而会问做出来以后,谁会真的去用,谁愿意交易,后面有没有市场把它接住。

这次Catmint更新,我会认真看也是这个原因。

CAT-721原生市场已经上线,实时地板价、铸造入口、钱包数据这些交易端该有的东西也开始补齐。协议不再只是文档里的设计,普通用户已经能直接进去看、铸、交易,这一步其实挺重要。

CAT-721本身的思路也很清楚,资产跟着 UTXO 走,数据和元数据放在链上,系列来源能从创世交易一路查回去,还支持并行铸造。既然讲Bitcoin Native,那资产怎么存在、怎么验证,最好也尽量沿着Bitcoin自己的逻辑来,这样才算顺。

我现在更关心的,是Catmint能不能把这套标准真正带到市场里。技术写得再漂亮,如果没人交易、没有流动性,时间久了还是容易只剩开发者自己讨论。现在至少CAT-721有了专门的交易入口,协议和用户之间那段距离,开始变短了。

再回头看 @op_catlayer 这段时间的感觉也和以前不太一样。Catena Wallet、Bridge、SatSwap、CatGo、Catmint,再到ClawChat,原来像几块分开的拼图,现在慢慢能接起来了。钱包进来,资产能跨,有地方发行,也有地方交易,旁边还有社交和内容,整个生态开始有点样子了。

经历过几个周期以后,我已经很少因为又上线一个协议兴奋太久。现在更愿意等

BTC-0.49%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

长鑫上市首日涨了近466%,火出圈了,广场大爷都在讨论。

消息都能看到,但真正价值投资,就藏在日常信息里。

而电竞其实也是这个逻辑,阵容、版本、状态你都可以看到,EWC、LPL、LCK 胜负怎么定价,最后还得看你对比赛的理解。

#Gate 这次把LoL、Dota 2、CS、Valorant都放进了预测市场,活动到8月10日,总奖池20万U;新人首笔满100U就能领5U体验券,周任务和排行榜奖励也能叠加。

第一名要求累计交易量达到1,000万U,可根据自己情况适配最合适策略。

长鑫电竞其实都在说热度来了,你有没有自己判断。

消息都能看到,但真正价值投资,就藏在日常信息里。

而电竞其实也是这个逻辑,阵容、版本、状态你都可以看到,EWC、LPL、LCK 胜负怎么定价,最后还得看你对比赛的理解。

#Gate 这次把LoL、Dota 2、CS、Valorant都放进了预测市场,活动到8月10日,总奖池20万U;新人首笔满100U就能领5U体验券,周任务和排行榜奖励也能叠加。

第一名要求累计交易量达到1,000万U,可根据自己情况适配最合适策略。

长鑫电竞其实都在说热度来了,你有没有自己判断。

- 赞赏

- 1

- 评论

- 转发

- 分享

@Steam_Diary123 @TermMaxFi 挂单赚收益

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Gate gStocks这次升级,挺让我意外的。

现在已经有58多种代币化证券了,而且是1:1原生股票储备支持,全天候交易,最低1 USDT就能上手。

然后持仓还能直接拿去抵押借币,放进余币宝统一账户,也能做多做空,符合条件的还能自动收股息。

以前股票拿在手里,基本就只能等待涨跌收益。现在呢,同一份资产价格敞口还在,又能周转、管理、组合,说白了股票终于有了加密那套可组合性。

效率是上来了,不过风险也跟着放大。借币要付利息,杠杆有清算风险,而且代币化证券也不等于你在券商账户里直接持有的股权。总之工具再多,最后还是得看自己仓位控得住、边界守得住。

现在已经有58多种代币化证券了,而且是1:1原生股票储备支持,全天候交易,最低1 USDT就能上手。

然后持仓还能直接拿去抵押借币,放进余币宝统一账户,也能做多做空,符合条件的还能自动收股息。

以前股票拿在手里,基本就只能等待涨跌收益。现在呢,同一份资产价格敞口还在,又能周转、管理、组合,说白了股票终于有了加密那套可组合性。

效率是上来了,不过风险也跟着放大。借币要付利息,杠杆有清算风险,而且代币化证券也不等于你在券商账户里直接持有的股权。总之工具再多,最后还是得看自己仓位控得住、边界守得住。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Gate gStocks这次升级,挺让我意外的。

现在已经有58多种代币化证券了,而且是1:1原生股票储备支持,全天候交易,最低1 USDT就能上手。

然后持仓还能直接拿去抵押借币,放进余币宝统一账户,也能做多做空,符合条件的还能自动收股息。

以前股票拿在手里,基本就只能等待涨跌收益。现在呢,同一份资产价格敞口还在,又能周转、管理、组合,说白了股票终于有了加密那套可组合性。

效率是上来了,不过风险也跟着放大。借币要付利息,杠杆有清算风险,而且代币化证券也不等于你在券商账户里直接持有的股权。总之工具再多,最后还是得看自己仓位控得住、边界守得住。

现在已经有58多种代币化证券了,而且是1:1原生股票储备支持,全天候交易,最低1 USDT就能上手。

然后持仓还能直接拿去抵押借币,放进余币宝统一账户,也能做多做空,符合条件的还能自动收股息。

以前股票拿在手里,基本就只能等待涨跌收益。现在呢,同一份资产价格敞口还在,又能周转、管理、组合,说白了股票终于有了加密那套可组合性。

效率是上来了,不过风险也跟着放大。借币要付利息,杠杆有清算风险,而且代币化证券也不等于你在券商账户里直接持有的股权。总之工具再多,最后还是得看自己仓位控得住、边界守得住。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

@Krystal_Eth 真讽刺

- 赞赏

- 点赞

- 评论

- 转发

- 分享

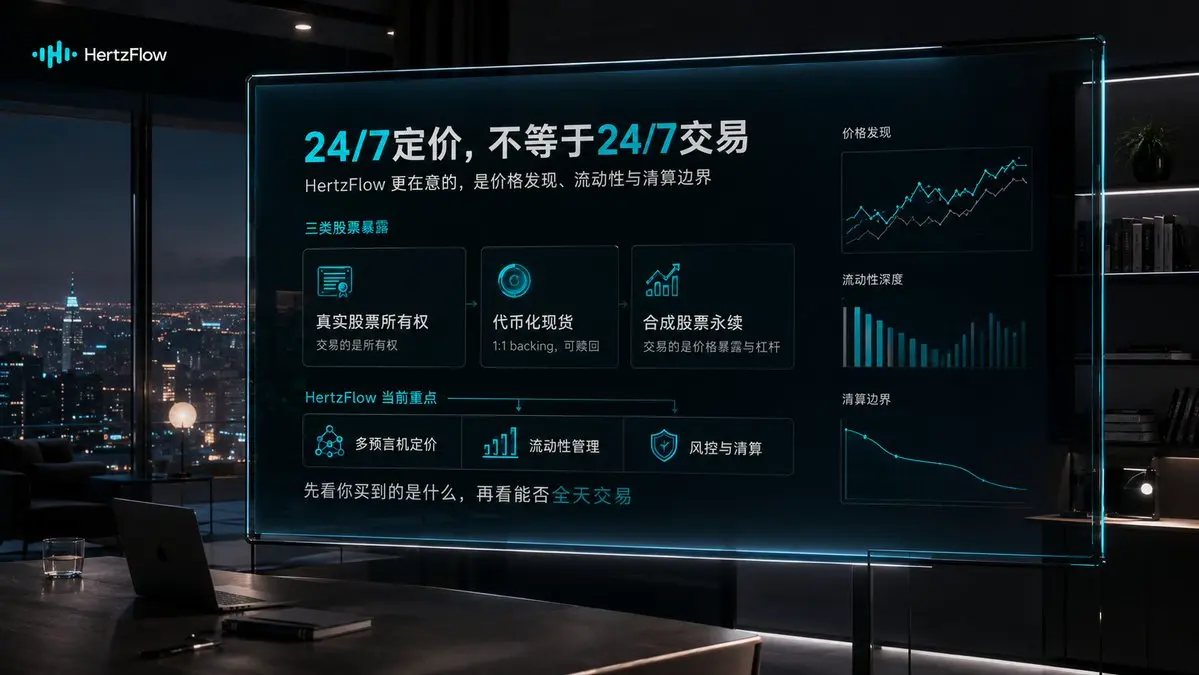

最近大家在聊24/7股票。

我一直觉得,链上市场真正难的,从不是把交易时间拉得更长,让一个一直不停歇的市场,还能把价格、流动性和风险边界这些东西守得住。

我看 @Hertzflow_xyz 就是从这个角度想的。

他们现在主打multi-oracle 24/7定价,也支持美股、指数这些合成永续交易。不过跟市面上已经推出的那些24/7代币化美股现货项目比,他们并没有急着去追全天开盘这个标签。

为啥呢?因为不同产品其实交易的东西完全不一样。

真实股票买的是所有权;那种1:1背书的代币化股票,买的是链上的资产证明;而 HertzFlow 做的合成股票永续,本质上就是在交易价格暴露和杠杆。

所以啊,有价格24小时在线,不代表这个杠杆产品就适合全天候扛着。

预言机能一直报价格,但流动性要是跟不上,价格发现、仓位管理、清算这些环节都会出新问题。对永续合约来说,交易时间可不是随便开个开关,它是整个风控体系的一部分。

很多人看到链上美股,第一反应就是为什么不能像加密货币那样全天交易呢。

可我更想问的是你到底买到的是什么?是股票的所有权?还是能赎回的资产?还是单纯一个价格合约?

把资产搬上链只是第一步,把市场该承担的责任和机制也一起搬上去,那才是真正要解决的难题。

所以接下来看 HertzFlow,我更关心它怎么平衡预言机、流动性和风险控制,而不是光盯着交易时间变没变。

我一直觉得,链上市场真正难的,从不是把交易时间拉得更长,让一个一直不停歇的市场,还能把价格、流动性和风险边界这些东西守得住。

我看 @Hertzflow_xyz 就是从这个角度想的。

他们现在主打multi-oracle 24/7定价,也支持美股、指数这些合成永续交易。不过跟市面上已经推出的那些24/7代币化美股现货项目比,他们并没有急着去追全天开盘这个标签。

为啥呢?因为不同产品其实交易的东西完全不一样。

真实股票买的是所有权;那种1:1背书的代币化股票,买的是链上的资产证明;而 HertzFlow 做的合成股票永续,本质上就是在交易价格暴露和杠杆。

所以啊,有价格24小时在线,不代表这个杠杆产品就适合全天候扛着。

预言机能一直报价格,但流动性要是跟不上,价格发现、仓位管理、清算这些环节都会出新问题。对永续合约来说,交易时间可不是随便开个开关,它是整个风控体系的一部分。

很多人看到链上美股,第一反应就是为什么不能像加密货币那样全天交易呢。

可我更想问的是你到底买到的是什么?是股票的所有权?还是能赎回的资产?还是单纯一个价格合约?

把资产搬上链只是第一步,把市场该承担的责任和机制也一起搬上去,那才是真正要解决的难题。

所以接下来看 HertzFlow,我更关心它怎么平衡预言机、流动性和风险控制,而不是光盯着交易时间变没变。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Renaiss @renaissxyz 的 Hackathon S1 已进入社区投票,45+团队提交,7月17日23:59 UTC+8截止。

谁拿奖当然重要,但这次更关键的问题是获奖以后,有多少作品能进入Tool Directory,被用户找到、使用,并继续维护。

这次社区投票占40%,团队评审占60%。

获奖项目可获得Tool Directory Listing,也可能出现在Renaiss Lab、Protocol或社区频道,但仍要经过质量、安全和相关性审查。获奖不等于自动成为官方产品,这条边界必须说清楚。

45+份提交说明开发者愿意来,真正决定生态质量的,是Renaiss最后留下什么。提交量只能证明活动有热度,Directory里的可用工具,才会补上产品能力。

Renaiss Protocol目前仍在open beta,Gacha和 Marketplace已经可用。估值、追踪、分析类工具都有实际落点。普通用户接下来不用只盯获奖名单,看作品有没有进入 Directory,进入后有没有真实使用,几个月后还有没有持续更新。

黑客松负责发现作品,Tool Directory 负责筛选工具。Renaiss 这次真正要证明的,是它能不能把一次开发活动,变成长期可用的产品补充层。

谁拿奖当然重要,但这次更关键的问题是获奖以后,有多少作品能进入Tool Directory,被用户找到、使用,并继续维护。

这次社区投票占40%,团队评审占60%。

获奖项目可获得Tool Directory Listing,也可能出现在Renaiss Lab、Protocol或社区频道,但仍要经过质量、安全和相关性审查。获奖不等于自动成为官方产品,这条边界必须说清楚。

45+份提交说明开发者愿意来,真正决定生态质量的,是Renaiss最后留下什么。提交量只能证明活动有热度,Directory里的可用工具,才会补上产品能力。

Renaiss Protocol目前仍在open beta,Gacha和 Marketplace已经可用。估值、追踪、分析类工具都有实际落点。普通用户接下来不用只盯获奖名单,看作品有没有进入 Directory,进入后有没有真实使用,几个月后还有没有持续更新。

黑客松负责发现作品,Tool Directory 负责筛选工具。Renaiss 这次真正要证明的,是它能不能把一次开发活动,变成长期可用的产品补充层。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Renaiss @renaissxyz 的 Hackathon S1 已进入社区投票,45+团队提交,7月17日23:59 UTC+8截止。

谁拿奖当然重要,但这次更关键的问题是获奖以后,有多少作品能进入Tool Directory,被用户找到、使用,并继续维护。

这次社区投票占40%,团队评审占60%。

获奖项目可获得Tool Directory Listing,也可能出现在Renaiss Lab、Protocol或社区频道,但仍要经过质量、安全和相关性审查。获奖不等于自动成为官方产品,这条边界必须说清楚。

45+份提交说明开发者愿意来,真正决定生态质量的,是Renaiss最后留下什么。提交量只能证明活动有热度,Directory里的可用工具,才会补上产品能力。

Renaiss Protocol目前仍在open beta,Gacha和 Marketplace已经可用。估值、追踪、分析类工具都有实际落点。普通用户接下来不用只盯获奖名单,看作品有没有进入 Directory,进入后有没有真实使用,几个月后还有没有持续更新。

黑客松负责发现作品,Tool Directory 负责筛选工具。Renaiss 这次真正要证明的,是它能不能把一次开发活动,变成长期可用的产品补充层。

谁拿奖当然重要,但这次更关键的问题是获奖以后,有多少作品能进入Tool Directory,被用户找到、使用,并继续维护。

这次社区投票占40%,团队评审占60%。

获奖项目可获得Tool Directory Listing,也可能出现在Renaiss Lab、Protocol或社区频道,但仍要经过质量、安全和相关性审查。获奖不等于自动成为官方产品,这条边界必须说清楚。

45+份提交说明开发者愿意来,真正决定生态质量的,是Renaiss最后留下什么。提交量只能证明活动有热度,Directory里的可用工具,才会补上产品能力。

Renaiss Protocol目前仍在open beta,Gacha和 Marketplace已经可用。估值、追踪、分析类工具都有实际落点。普通用户接下来不用只盯获奖名单,看作品有没有进入 Directory,进入后有没有真实使用,几个月后还有没有持续更新。

黑客松负责发现作品,Tool Directory 负责筛选工具。Renaiss 这次真正要证明的,是它能不能把一次开发活动,变成长期可用的产品补充层。

- 赞赏

- 1

- 评论

- 转发

- 分享

越跌越买,听着像在等反弹,其实更像在和仓位赛跑。

马丁格尔能不断拉低成本,但市场一旦单边下跌,消耗最快的不是耐心是本金。它真正的关键从来不是敢不敢加仓,是提前设好层数、仓位和止损。

# API 可以自动执行加仓和止盈规则,但策略可以自动,风险不能交给程序替你承担。

👉

马丁格尔能不断拉低成本,但市场一旦单边下跌,消耗最快的不是耐心是本金。它真正的关键从来不是敢不敢加仓,是提前设好层数、仓位和止损。

# API 可以自动执行加仓和止盈规则,但策略可以自动,风险不能交给程序替你承担。

👉

- 赞赏

- 点赞

- 评论

- 转发

- 分享

越跌越买,听着像在等反弹,其实更像在和仓位赛跑。

马丁格尔能不断拉低成本,但市场一旦单边下跌,消耗最快的不是耐心是本金。它真正的关键从来不是敢不敢加仓,是提前设好层数、仓位和止损。

#WEEX API 可以自动执行加仓和止盈规则,但策略可以自动,风险不能交给程序替你承担。

👉

马丁格尔能不断拉低成本,但市场一旦单边下跌,消耗最快的不是耐心是本金。它真正的关键从来不是敢不敢加仓,是提前设好层数、仓位和止损。

#WEEX API 可以自动执行加仓和止盈规则,但策略可以自动,风险不能交给程序替你承担。

👉

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Robinhood Chain 7月1日上线, @velvet_capital 一周后通过VelvetX完成接入。

判断它能不能成为新链入口,我只看能进、能看、能交易、会复用。

前三项,Velvet已经做出来了。

用户可以从Solana、Base、BNB Chain、Ethereum等链一键跨链Swap,Gas操作被抽象到后台;进入后,Velvet Unicorn继续分析钱包行为、鲸鱼动向、新叙事和趋势代币。Velvet真正提供的,不只是跨链,而是把进入、判断和执行压缩成一条路径。

需求也已经出现,Robinhood Chain首周DEX成交量超过30亿美元,但当前热度主要由meme币推动。交易活跃能证明新链有人来,不能证明这些人会留下,更不能证明Velvet已经成为主要入口。

目前没有公开数据能确认Velvet在这条链上的交易量、跨链流入占比和重复使用率。所以更准确的判断是Velvet已经完成产品卡位,接下来要验证用户习惯。

接入证明速度,复用率才证明入口价值。

判断它能不能成为新链入口,我只看能进、能看、能交易、会复用。

前三项,Velvet已经做出来了。

用户可以从Solana、Base、BNB Chain、Ethereum等链一键跨链Swap,Gas操作被抽象到后台;进入后,Velvet Unicorn继续分析钱包行为、鲸鱼动向、新叙事和趋势代币。Velvet真正提供的,不只是跨链,而是把进入、判断和执行压缩成一条路径。

需求也已经出现,Robinhood Chain首周DEX成交量超过30亿美元,但当前热度主要由meme币推动。交易活跃能证明新链有人来,不能证明这些人会留下,更不能证明Velvet已经成为主要入口。

目前没有公开数据能确认Velvet在这条链上的交易量、跨链流入占比和重复使用率。所以更准确的判断是Velvet已经完成产品卡位,接下来要验证用户习惯。

接入证明速度,复用率才证明入口价值。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Robinhood Chain 7月1日上线, @velvet_capital 一周后通过VelvetX完成接入。

判断它能不能成为新链入口,我只看能进、能看、能交易、会复用。

前三项,Velvet已经做出来了。

用户可以从Solana、Base、BNB Chain、Ethereum等链一键跨链Swap,Gas操作被抽象到后台;进入后,Velvet Unicorn继续分析钱包行为、鲸鱼动向、新叙事和趋势代币。Velvet真正提供的,不只是跨链,而是把进入、判断和执行压缩成一条路径。

需求也已经出现,Robinhood Chain首周DEX成交量超过30亿美元,但当前热度主要由meme币推动。交易活跃能证明新链有人来,不能证明这些人会留下,更不能证明Velvet已经成为主要入口。

目前没有公开数据能确认Velvet在这条链上的交易量、跨链流入占比和重复使用率。所以更准确的判断是Velvet已经完成产品卡位,接下来要验证用户习惯。

接入证明速度,复用率才证明入口价值。

判断它能不能成为新链入口,我只看能进、能看、能交易、会复用。

前三项,Velvet已经做出来了。

用户可以从Solana、Base、BNB Chain、Ethereum等链一键跨链Swap,Gas操作被抽象到后台;进入后,Velvet Unicorn继续分析钱包行为、鲸鱼动向、新叙事和趋势代币。Velvet真正提供的,不只是跨链,而是把进入、判断和执行压缩成一条路径。

需求也已经出现,Robinhood Chain首周DEX成交量超过30亿美元,但当前热度主要由meme币推动。交易活跃能证明新链有人来,不能证明这些人会留下,更不能证明Velvet已经成为主要入口。

目前没有公开数据能确认Velvet在这条链上的交易量、跨链流入占比和重复使用率。所以更准确的判断是Velvet已经完成产品卡位,接下来要验证用户习惯。

接入证明速度,复用率才证明入口价值。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我之前用f(x) Protocol时,也经常把fxUSD、fxSAVE、xPOSITION这些产品搞混淆。

名字都记得,但没意识到它们其实在解决同个问题——钱进了链上之后,接下来该怎么安排。

直到FX100开始预热,我才把它们看清楚, @protocol_fx 想做的,就是让不同风险偏好的人,都能在同一套系统里找到适合自己的位置。

最现实的第一步,就是先把钱带上链。

7月9日fxUSD接入了Mt Pelerin,支持18种法币通过SEPA、SWIFT、Swiss SIC双向兑换,自托管,还标了0%兑换费。对普通用户来说,这直接把银行账户和链上美元连上了,少绕了很多弯路。

钱进来以后,怎么用就看个人了。

想稳一点的,可以把fxUSD存进fxSAVE,让Stability Pool自动复利。愿意承担点方向风险的,就去xPOSITION或者sPOSITION,在ETH和WBTC上开最高7倍多头或6倍空头。

@FX100Perp 把这条路又往前推了一步。

官方现在预热的是100倍链上杠杆,加上15分钟清算保护窗口,测试网招募也已经开了。这主要是给那些愿意扛更高波动、但又希望仓位能多撑一会儿的交易者准备的。

把这些产品连起来看,f(x) Protocol的设计其实挺符合真实用户习惯的。它不把所有人塞进同一种玩法,先给你一个稳定的起点,再让你自己决定是留在稳定收益,还是进方向仓位,还是继续看更

名字都记得,但没意识到它们其实在解决同个问题——钱进了链上之后,接下来该怎么安排。

直到FX100开始预热,我才把它们看清楚, @protocol_fx 想做的,就是让不同风险偏好的人,都能在同一套系统里找到适合自己的位置。

最现实的第一步,就是先把钱带上链。

7月9日fxUSD接入了Mt Pelerin,支持18种法币通过SEPA、SWIFT、Swiss SIC双向兑换,自托管,还标了0%兑换费。对普通用户来说,这直接把银行账户和链上美元连上了,少绕了很多弯路。

钱进来以后,怎么用就看个人了。

想稳一点的,可以把fxUSD存进fxSAVE,让Stability Pool自动复利。愿意承担点方向风险的,就去xPOSITION或者sPOSITION,在ETH和WBTC上开最高7倍多头或6倍空头。

@FX100Perp 把这条路又往前推了一步。

官方现在预热的是100倍链上杠杆,加上15分钟清算保护窗口,测试网招募也已经开了。这主要是给那些愿意扛更高波动、但又希望仓位能多撑一会儿的交易者准备的。

把这些产品连起来看,f(x) Protocol的设计其实挺符合真实用户习惯的。它不把所有人塞进同一种玩法,先给你一个稳定的起点,再让你自己决定是留在稳定收益,还是进方向仓位,还是继续看更

- 赞赏

- 点赞

- 评论

- 转发

- 分享

自由走到最后,常常只剩孤独。

习惯了这种感觉,才知道选择权到底有多值钱。

这半年 $JST 价格一级级往上涨,看着挺舒服,站上0.1美元后,大家都在期待还能不能继续涨。

当然,我更想知道,市场什么时候会真正把JST手里的那张治理票当回事。

说白了,JustLend DAO就是TRON链上的链上借贷市场。资产能不能上、抵押多少、利率怎么调、系统要不要升级,这些规则都得有人定。

JST持有人就能提案、投票决定。

最近提案39、40在加新资产市场,41是升级Comptroller,重点就是让系统更稳、扩展能力更强、风险控制更好,K线管短期热闹,提案管以后怎么走。

正好现在TRON DeFi Summer活动正热,奖励池子大,生态活跃度明显起来。最新数据看,JustLend TVL超过33亿美元,占TRON DeFi大头,USDD那边也超过12亿美元,整体TRON TVL接近48亿美元,还在继续往上走。

数字大小不同,分工也不同,TRX打底层资源,USDD管稳定,SUN负责交易和流动性,JST抓的是规则层。

所以JST的价值,不能只看锁了多少钱,它更像一把钥匙,决定你有没有资格坐到桌前,讨论借贷市场的参数和风险边界。

价格站上0.1美元,不代表治理参与马上就多。

很多人买了治理币,最后只治理自己心情,权利放着不用,也就钱包里多一串字符,真正的治理,是愿意读提案、做判断、再为自己的选择负责。

习惯了这种感觉,才知道选择权到底有多值钱。

这半年 $JST 价格一级级往上涨,看着挺舒服,站上0.1美元后,大家都在期待还能不能继续涨。

当然,我更想知道,市场什么时候会真正把JST手里的那张治理票当回事。

说白了,JustLend DAO就是TRON链上的链上借贷市场。资产能不能上、抵押多少、利率怎么调、系统要不要升级,这些规则都得有人定。

JST持有人就能提案、投票决定。

最近提案39、40在加新资产市场,41是升级Comptroller,重点就是让系统更稳、扩展能力更强、风险控制更好,K线管短期热闹,提案管以后怎么走。

正好现在TRON DeFi Summer活动正热,奖励池子大,生态活跃度明显起来。最新数据看,JustLend TVL超过33亿美元,占TRON DeFi大头,USDD那边也超过12亿美元,整体TRON TVL接近48亿美元,还在继续往上走。

数字大小不同,分工也不同,TRX打底层资源,USDD管稳定,SUN负责交易和流动性,JST抓的是规则层。

所以JST的价值,不能只看锁了多少钱,它更像一把钥匙,决定你有没有资格坐到桌前,讨论借贷市场的参数和风险边界。

价格站上0.1美元,不代表治理参与马上就多。

很多人买了治理币,最后只治理自己心情,权利放着不用,也就钱包里多一串字符,真正的治理,是愿意读提案、做判断、再为自己的选择负责。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

不知不觉,OKX新星争霸赛已经第3期了。

我一直觉得OKX是一家挺接地气的交易所,它不是只看大户和头部KOL,很多普通新人、节点、达人,只要愿意参与、愿意执行,也能从活动里拿到一些实际回馈。

这次也一样。

新人可以报名拿策略空投、充值返现券、交易体验金、合约策略空投券。

邀请好友邀1人最高40USDT,邀满5人还多送88 USDT。

对普通新人来说,这是低门槛熟悉平台。对有资源的代理、节点、达人来说,这是一次很适合一鱼多吃的机会。

我之前参加OKX活动,确实拿过不少奖励和周边。相比很多CEX邀新活动,这类任务路径更清楚,门槛也更友好。

不是让你猛冲,而是让你在市场空窗期,也能慢慢积累一点确定性。

年纪大了,想法会变多。以前总爱和别人比,后来发现,越比越烦恼。

市场也是这样,人也是这样。

真正能走远的,还是向内求。

今天比昨天多懂一点,

这期比上期多参与一点,

一点一点,量变才会有质变。

牛市没来之前,

先把自己修好。

工具用起来,资源动起来,机会自然会多一点。想参与的可以先看看,别等结束了才问入口:

@okxchinese @misaENFP #OKX达人 #OKX新星争霸赛 #OKX #OKX活动

我一直觉得OKX是一家挺接地气的交易所,它不是只看大户和头部KOL,很多普通新人、节点、达人,只要愿意参与、愿意执行,也能从活动里拿到一些实际回馈。

这次也一样。

新人可以报名拿策略空投、充值返现券、交易体验金、合约策略空投券。

邀请好友邀1人最高40USDT,邀满5人还多送88 USDT。

对普通新人来说,这是低门槛熟悉平台。对有资源的代理、节点、达人来说,这是一次很适合一鱼多吃的机会。

我之前参加OKX活动,确实拿过不少奖励和周边。相比很多CEX邀新活动,这类任务路径更清楚,门槛也更友好。

不是让你猛冲,而是让你在市场空窗期,也能慢慢积累一点确定性。

年纪大了,想法会变多。以前总爱和别人比,后来发现,越比越烦恼。

市场也是这样,人也是这样。

真正能走远的,还是向内求。

今天比昨天多懂一点,

这期比上期多参与一点,

一点一点,量变才会有质变。

牛市没来之前,

先把自己修好。

工具用起来,资源动起来,机会自然会多一点。想参与的可以先看看,别等结束了才问入口:

@okxchinese @misaENFP #OKX达人 #OKX新星争霸赛 #OKX #OKX活动

- 赞赏

- 点赞

- 评论

- 转发

- 分享