DeFiWarhol

用户暂无简介

DeFiWarhol

2013:

- 手机游戏

- YouTube

- 动画片

- 学校

2019:

- 大逃杀游戏

- 社交媒体

- 流媒体

- 运动鞋

2026:

- 税收

- 加密货币支付

- 新型银行

- 模因币

- 手机游戏

- YouTube

- 动画片

- 学校

2019:

- 大逃杀游戏

- 社交媒体

- 流媒体

- 运动鞋

2026:

- 税收

- 加密货币支付

- 新型银行

- 模因币

GAMES0.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在各家加密新银行消费 €10,000,您需要支付多少手续费:

Bleap – €0

COCA – €0

Etherfi Cash – €0

Gnosis Pay – €0

Kolo – €0

Krak – €0

Lava – €0

Revolut Crypto – €0

Wirex – €0

Hyperbeat – 约 €40

KAST – 约 €50

MetaMask Card – 约 €50

Oobit – 约 €100

Plasma One – 约 €100

Ready – 约 €100

Tria – 约 €100

Tuyo – 约 €100

Holyheld – 约 €250

Karta – 约 €300

估算基于公开可用的外汇手续费文件。实际费用可能因您的计划和交易类型而有所不同。

查看原文Bleap – €0

COCA – €0

Etherfi Cash – €0

Gnosis Pay – €0

Kolo – €0

Krak – €0

Lava – €0

Revolut Crypto – €0

Wirex – €0

Hyperbeat – 约 €40

KAST – 约 €50

MetaMask Card – 约 €50

Oobit – 约 €100

Plasma One – 约 €100

Ready – 约 €100

Tria – 约 €100

Tuyo – 约 €100

Holyheld – 约 €250

Karta – 约 €300

估算基于公开可用的外汇手续费文件。实际费用可能因您的计划和交易类型而有所不同。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最被低估的加密货币卡?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我的朋友正在寻找他的第一张加密卡。

我应该告诉他什么?

查看原文我应该告诉他什么?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

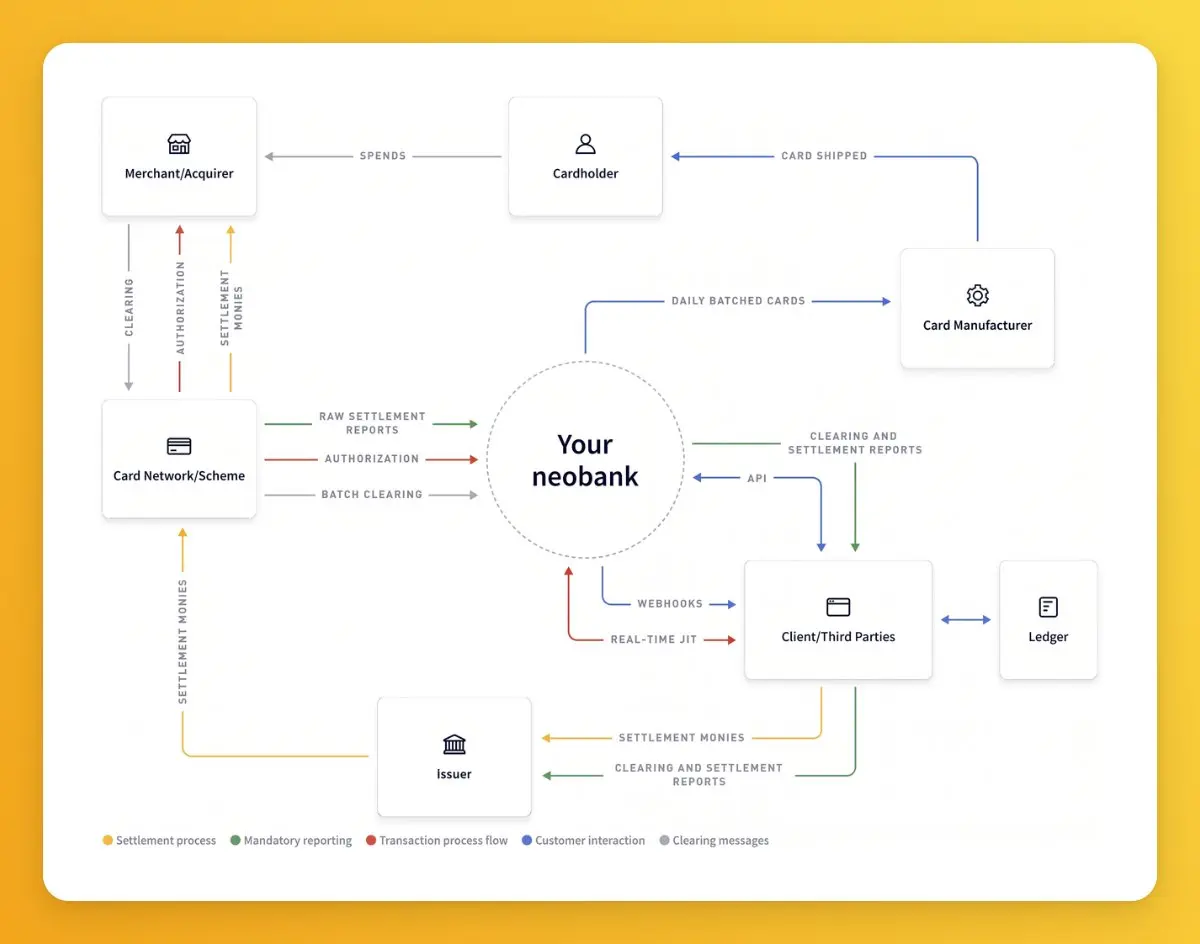

有兴趣推出你自己的新型银行吗?

这绝对不像看起来那么容易。有些障碍出人意料地难以克服。

以下是让它运转起来所需的一切:

1⃣ 牌照

选择一个国家,取得所需牌照,或寻找愿意支持该产品的受监管合作伙伴。

2⃣ 银行基础设施

搭建客户账户、转账、充值、提现,以及客户资金受监管托管等功能。

3⃣ 卡片发行

寻找发卡方、处理方和卡组织合作伙伴,并设置对 Apple Pay 和 Google Pay 的支持。下图展示了仅卡片层面背后就涉及多少参与方。

4⃣ 加密基础设施

接入托管服务、稳定币流动性,以及可靠的出入金通道。

5⃣ 运营

为 KYC、欺诈、账户冻结、争议、卡片丢失和客户支持做好准备——基本上,这些都是运营新型银行时会遇到的各种运营难题。

6⃣ 商业模式

通过订阅、外汇、卡片交换费或其他费用获得足够收入,以覆盖运营成本。

仅仅为了让一家新型银行维持运转,就需要投入大量工作。

查看原文这绝对不像看起来那么容易。有些障碍出人意料地难以克服。

以下是让它运转起来所需的一切:

1⃣ 牌照

选择一个国家,取得所需牌照,或寻找愿意支持该产品的受监管合作伙伴。

2⃣ 银行基础设施

搭建客户账户、转账、充值、提现,以及客户资金受监管托管等功能。

3⃣ 卡片发行

寻找发卡方、处理方和卡组织合作伙伴,并设置对 Apple Pay 和 Google Pay 的支持。下图展示了仅卡片层面背后就涉及多少参与方。

4⃣ 加密基础设施

接入托管服务、稳定币流动性,以及可靠的出入金通道。

5⃣ 运营

为 KYC、欺诈、账户冻结、争议、卡片丢失和客户支持做好准备——基本上,这些都是运营新型银行时会遇到的各种运营难题。

6⃣ 商业模式

通过订阅、外汇、卡片交换费或其他费用获得足够收入,以覆盖运营成本。

仅仅为了让一家新型银行维持运转,就需要投入大量工作。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这是一个人们目前并未过多讨论的重要指标——DEX-to-CEX 交易比率。

DEX 份额在2025年期间从 3% 上升至 13%,随后到2026年4月降至 10%——CEX 回到 90% 的绝对多数(自2025年10月以来首次)。

• 2025年1月:CEX 97% / DEX 3%。

• DEX 份额峰值:2025年11月 / 2025年12月 / 2026年1月均为 13%。

• 2026年4月:CEX 90% / DEX 10%——自2025年10月以来首个月份 CEX ≥90%。

• CEX 绝对交易量:2025年8月峰值 5000亿亿美元 → 2026年4月 8000亿亿美元(整体下降)。

• DEX 绝对交易量:2025年11月峰值 44000亿亿美元 → 2026年4月 51000亿亿美元(同样下降约 50%)。

• 2026年1月 → 2026年4月:

> DEX 44000亿亿美元 → 92000亿亿美元(~‑38%);

> CEX 5000亿亿美元 → 11000亿亿美元(~‑14%)。

我将此解读为全品类收缩,其中 DEX 份额的下降速度快于 CEX。

DEX 的发展势头(3% → 13%)在四个月内逆转(13 → 12 → 11 → 10),而这种逆转发生在不断收缩的整体永续合约市场中。

DEX 增长叙事很脆弱,因为它高度集中(Hyperliquid 承载了

DEX 份额在2025年期间从 3% 上升至 13%,随后到2026年4月降至 10%——CEX 回到 90% 的绝对多数(自2025年10月以来首次)。

• 2025年1月:CEX 97% / DEX 3%。

• DEX 份额峰值:2025年11月 / 2025年12月 / 2026年1月均为 13%。

• 2026年4月:CEX 90% / DEX 10%——自2025年10月以来首个月份 CEX ≥90%。

• CEX 绝对交易量:2025年8月峰值 5000亿亿美元 → 2026年4月 8000亿亿美元(整体下降)。

• DEX 绝对交易量:2025年11月峰值 44000亿亿美元 → 2026年4月 51000亿亿美元(同样下降约 50%)。

• 2026年1月 → 2026年4月:

> DEX 44000亿亿美元 → 92000亿亿美元(~‑38%);

> CEX 5000亿亿美元 → 11000亿亿美元(~‑14%)。

我将此解读为全品类收缩,其中 DEX 份额的下降速度快于 CEX。

DEX 的发展势头(3% → 13%)在四个月内逆转(13 → 12 → 11 → 10),而这种逆转发生在不断收缩的整体永续合约市场中。

DEX 增长叙事很脆弱,因为它高度集中(Hyperliquid 承载了

HYPE-2.45%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

顺便说一句:很有意思:

永续合约(Perps)较上一季度(QoQ)-10%,至 40000亿亿美元,而现货(spot)崩跌 -39.1%

来自 @coingecko 研究的一些见解 ↓

• 头部 10 家 Perp CEX:2026 年第二季度 40000亿亿美元,较 2026 年第一季度的 40000亿亿美元环比下滑 -10.0%

• 前十大永续合约月度成交额(1 月→6 月):43000亿亿、44000亿亿、47000亿亿、49000亿亿、141000亿亿、44000亿亿——每个月都 > 127000亿亿;5 月触及 H1 低点为 127000亿亿

• 在同一期间,现货 CEX 成交额环比下跌 -39.1%

原因在于:

永续合约由换手(churn)和杠杆驱动(此外还有新兴的 RWA-perp 需求),因此当现货资本流入枯竭时,它们仍能维持活跃度。

现货反映的是信心,并且退出更快。

5 月的低谷(BTC < 60k 美元)之后是 6 月的反弹,这表明成交额存在滞后性,而且比仅看价格更受波动性/持仓博弈影响。

永续合约与现货的背离(perp-vs-spot divergence)显示出结构性倾向于衍生品与杠杆驱动的资金流,而不是健康地轮动回现货。

永续合约(Perps)较上一季度(QoQ)-10%,至 40000亿亿美元,而现货(spot)崩跌 -39.1%

来自 @coingecko 研究的一些见解 ↓

• 头部 10 家 Perp CEX:2026 年第二季度 40000亿亿美元,较 2026 年第一季度的 40000亿亿美元环比下滑 -10.0%

• 前十大永续合约月度成交额(1 月→6 月):43000亿亿、44000亿亿、47000亿亿、49000亿亿、141000亿亿、44000亿亿——每个月都 > 127000亿亿;5 月触及 H1 低点为 127000亿亿

• 在同一期间,现货 CEX 成交额环比下跌 -39.1%

原因在于:

永续合约由换手(churn)和杠杆驱动(此外还有新兴的 RWA-perp 需求),因此当现货资本流入枯竭时,它们仍能维持活跃度。

现货反映的是信心,并且退出更快。

5 月的低谷(BTC < 60k 美元)之后是 6 月的反弹,这表明成交额存在滞后性,而且比仅看价格更受波动性/持仓博弈影响。

永续合约与现货的背离(perp-vs-spot divergence)显示出结构性倾向于衍生品与杠杆驱动的资金流,而不是健康地轮动回现货。

BTC-0.98%

- 赞赏

- 4

- 评论

- 转发

- 分享

我在7月的空投获胜 ↓

︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎

︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎

没有。没有任何空投。

我们都完了。

查看原文︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎

︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎

没有。没有任何空投。

我们都完了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

上周的消费额只是热身。

上周(前一周)可追踪的加密卡消费额达到 1.687 亿美元,几乎是前一周的三倍。

以下是每周消费额排名前 10 的加密卡(7 月 20-27 日):

1. @RedotPay | 8621 万美元

2. @KASTxyz | 3089 万美元

3. @ether_fi | 1996 万美元

4. @Karta_Personal | 1361 万美元

5. @useTria | 389 万美元

6. @Plasma One | 369 万美元

7. @KoloHub | 338 万美元

8. @gnosispay | 184 万美元

9. @MetaMask | $737K

10. @avici | $721K

上周我说分布正在变得更加均匀。

RedotPay 显然把这当成了挑衅,因为它产生了本周总消费额的一半以上。

这仍是一个相当年轻的行业。几个月后,这些排名可能会看起来完全不同。

查看原文上周(前一周)可追踪的加密卡消费额达到 1.687 亿美元,几乎是前一周的三倍。

以下是每周消费额排名前 10 的加密卡(7 月 20-27 日):

1. @RedotPay | 8621 万美元

2. @KASTxyz | 3089 万美元

3. @ether_fi | 1996 万美元

4. @Karta_Personal | 1361 万美元

5. @useTria | 389 万美元

6. @Plasma One | 369 万美元

7. @KoloHub | 338 万美元

8. @gnosispay | 184 万美元

9. @MetaMask | $737K

10. @avici | $721K

上周我说分布正在变得更加均匀。

RedotPay 显然把这当成了挑衅,因为它产生了本周总消费额的一半以上。

这仍是一个相当年轻的行业。几个月后,这些排名可能会看起来完全不同。

- 赞赏

- 点赞

- 评论

- 转发

- 分享